以提升原产地规则利用率释放RCEP更大红利

2024-06-23 09:40匡贤明王越弘胡雷

开放导报 2024年3期

关键词:利用率

匡贤明 王越弘 胡雷

[摘要] 对RCEP生效以来各成员原产地规则利用率的情况进行综合分析发现,RCEP成员中除日韩较高,中国、东盟等均有待进一步提升。各成员国RCEP原产地利用率总体偏低的主要原因,是企业利用RCEP原产地规则不完全、不充分,RCEP关税优惠程度及条款竞争力有待提升,RCEP规则实施机制尚不完善,RCEP优势未得到全面释放等。应以企业为主体有效提升RCEP原产地规则利用率,推动RCEP规则升级,提升RCEP条款对企业的吸引力,完善RCEP实施机制,强化规则利用的制度保障。

[关键词] RCEP 原产地规则 利用率 规则升级

[中图分类号] F744 [文献标识码] A [文章编号] 1004-6623(2024)03-0036-15

[基金项目] 2024年海南省哲学社会科学重点智库培育课题:以双港金融合作促进海南自贸港金融高水平开放的研究。

[作者简介] 匡贤明,中国(海南)改革发展研究院副院长、RCEP研究所所长,研究员、博士,研究方向:中国改革理论与实践、RCEP研究;王越弘,中国(海南)改革发展研究院RCEP研究所研究实习员,研究方向:国际政治、开放研究;胡雷,中国(海南)改革发展研究院RCEP研究所助理研究员,研究方向:RCEP研究。

作为全球最大的自由贸易区,RCEP于2022年1月1日正式生效,并于2023年6月对所有成员全面生效。RCEP实施两年来,其红利开始释放,企业开始从中享惠。从发展趋势看,RCEP的红利、活力、潜力仍相当大,关键是要抓住当前RCEP实施中面临的突出矛盾,各成员强化合作、综合施策,全面提速RCEP实施,更加有效地释放RCEP红利。推动RCEP原产地规则利用的前提,是评估其措施落地的程度。为此,本文梳理RCEP各成员国原产地规则利用率情况,剖析其面临挑战的根源,提出提升RCEP原产地规则利用率的相关建议。

一、自贸协定实施效应评估及相关文献研究

1. 自贸协定的效应衡量与评估,是国际贸易领域的研究重点

自贸协定正式生效后,其实施效应评估就成为各方关注的重点。一般来说,量化的衡量方法主要有“事前”(Ex—ante)与“事后”(Ex—post)评估两种,前者为利用结构方程模型等对自贸协定可能带来的效应进行预测,后者为利用回归对已经生效的自贸协定的影响进行衡量。针对“事后”评估,亚洲开发银行的Plummer、Cheong和Hamanaka在2010年发布《自贸协定影响评估方法》①,提出利用贸易引力模型(Gravity Model of Trade)对自贸协定的经贸影响进行评估。

目前,由于生效时间尚短,国内外尚未有研究对RCEP生效后的效应进行评估。对于RCEP效应的“事前”评估,Cyn—Young Park, Peter A. Petri和Michael G. Plummer(2021)利用可计算一般均衡模型测算出,2030年前,若RCEP的实施程度充分,则经济体的收入将较现有水平增加0.6%,为RCEP区域创造2450亿美元的新增国民收入和280万的新增就业。

2. 决定自贸协定效应的关键,在于企业对自贸协定的利用程度

当前,针对自贸协定利用率(Utilization Rate)的度量有两种方法:一是通过企业问卷调查,二是通过海关数据计算原产地规则利用率。

企业问卷调查法,即研究者采取“使用过自贸规则企业数量/调查企业数量”的公式测算自贸规则利用率。关于RCEP规则利用率,商务部研究院的企业问卷数据显示,2022年受访企业中,RCEP原产地证明的利用率达到62.6%②。东亚·东盟经济研究中心在2013年开展了对东盟企业利用东盟区域内自贸协定情况的调查③。日本贸易振兴机构也不定期对涉及外贸的日企进行调研,统计其对自贸协定的使用情况。马来西亚制造商联合会(FMM)2022年下半年所做的企业调查显示,尽管66%的受访企业知晓自贸协定,但只有9%的企业在利用RCEP规则④。马来西亚中华总商会下属智库社会经济研究中心于2023年11月29日至12月30日期间开展企业实施RCEP调查,结果显示仍有30%的受访企业不了解RCEP⑤。

企业问卷调查法的主要缺陷是得出的利用率往往高估自贸规则原产地利用率。这种方法只考虑企业是否利用规则,而没有考虑不同企业不同享惠情况,只要利用过自贸规则原产地条款的企业,无论其金额大小,都作为原产地规则利用的依据。因此,这一指标实质上衡量了自贸协定原产地规则的知晓率,而非利用率。此外,受访样本往往倾向于对外贸业务和自贸协定较为熟知的企业,从而进一步高估利用率的真实情况。

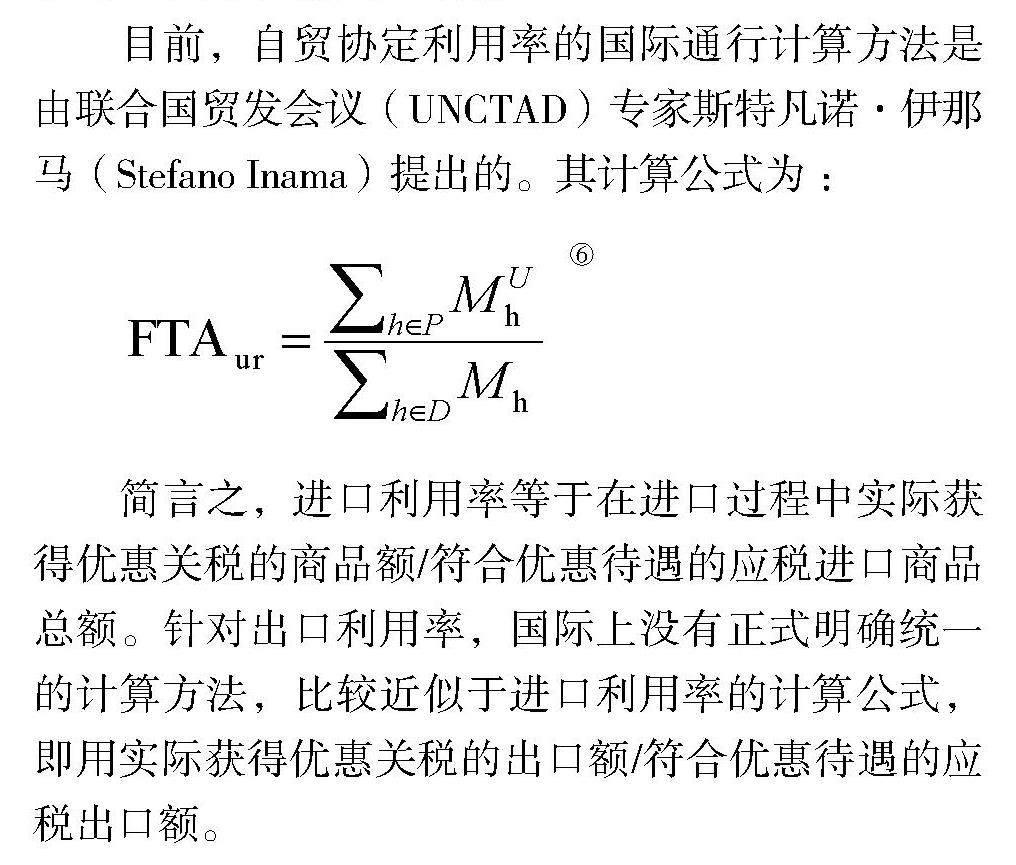

目前,自贸协定利用率的国际通行计算方法是由联合国贸发会议(UNCTAD)专家斯特凡诺·伊那马(Stefano Inama)提出的。其计算公式为 :

简言之,进口利用率等于在进口过程中实际获得优惠关税的商品额/符合优惠待遇的应税进口商品总额。针对出口利用率,国际上没有正式明确统一的计算方法,比较近似于进口利用率的计算公式,即用实际获得优惠关税的出口额/符合优惠待遇的应税出口额。

这种方法面临的最大困难,是系统性的海关清关数据缺失。在RCEP成员中,只有韩国、越南官方公布了自贸协定利用率数据,并沿用了UNCTAD算法,其他成员的官方机构均未公布利用率数据。日本、印尼、泰国、澳大利亚的研究者获得了部分海关清关数据,并利用UNCTAD方法计算利用率,其他大部分RCEP成员均没有公布系统性的数据。

对于中国而言,由于海关清关数据不可得,因此,国内研究者对UNCTAD算法进行简化,用“优惠性原产地证书项下对某成员出口额/对该贸易伙伴全部出口额”来计算企业出口方面对某自贸协定原产地规则的利用率;用“从某成员实际受惠进口额/对该贸易成员全部进口额”来计算企业进口方面对某自贸协定原产地规则的利用率。由于分母口径偏大,此算法将在一定程度上低估原产地规则利用率。华晓红和汪霞(2014)以此估算了CAFTA、CEPA、ECFA的利用率。厉力和段景辉(2015)分析了原产地规则对优惠关税利用率的影响,并估算了中国—东盟自贸区的利用率情况。在下文计算各国原产地规则利用率时,本文也沿用这种算法,当某些成员计算口径与本文不同时,将予以说明。

3. 关于RCEP自贸协定利用率的研究

RCEP正式生效实施以来,学者对RCEP的利用情况高度关注。目前,多数研究集中于对RCEP原产地规则本身的研究。牛旭霞和王健(2024)指出,RCEP的原产地规则的规制水平和使用便利度总体高于现有FTA。国际上,亚洲开发银行逐条分析RCEP和“东盟+1”协定的产品特定原产地规则(Product-Specific Rules of Origins)的文本,并根据满足产品特定规则的难易程度来量化各FTA原产地规则的宽松程度。结果表明,在逾4000项产品特定原产地规则中,RCEP有408项比《中国—东盟自贸协定》更为宽松,有884项比《日本—东盟自贸协定》更为宽松,有1135项特定原产地规则比CPTPP更宽松,但相对于CPTPP,更宽松的条款主要集中于纺织品①。此外,亚洲开发银行指出,RCEP的原产地规则的使用便利程度仍将为企业带来较大行政成本,RCEP降税承诺的形式、幅度和时限相较现存自贸协定仍缺乏缺乏优势②。Stefano Inama, Pramila Crivelli和Phan Manh Ha(2022)提出,《东盟自由贸易协定》在签署10年后利用率仍然偏低,被各方抱以巨大期望的RCEP不能重蹈覆辙。作者呼吁需要尽快改革亚太地区原产地规则,提升RCEP利用率③。

受制于数据可获得性,目前国际上尚未有研究对各成员对RCEP的利用情况做出系统性的计算、梳理与分析。本文梳理RCEP各成员的公开数据,同时参考、借鉴和简化联合国贸发会(UNCTAD)的自贸协定原产地规则利用率计算方法,对RCEP各成员的原产地规则利用率进行初步分析。

二、RCEP部分成员原产地规则

利用情况分析

(一)中国RCEP原产地规则利用率分析

1. 中国企业RCEP规则利用率总体情况

根据中国海关发布的数据,2022年中国对RCEP其他成员贸易额达12.95万亿元人民币,同比增长7.5%。其中,中国对RCEP其他成员的出口额与进口额分别为6.61万亿元人民币和6.33万亿元人民币。在利用RCEP规则方面,中国出口企业累计申领RCEP项下的原产地证书和开具原产地声明共67.3万份,享惠出口货值达2353亿元人民币,享受进口国关税减让15.8亿元人民币,中国企业享惠进口货值则达到653亿元人民币,享受税款减免15.5亿元人民币。据此初步计算,2022年,中国企业出口的RCEP规则利用率为3.56%,中国企业进口的RCEP规则利用率为1.03%。

根据中国海关发布的数据,2023年,中国对RCEP其他成员的进出口规模分别为6.41万亿元和6.19万亿元。在RCEP原产地规则利用方面,中国在RCEP框架下企业享惠出口货值为2700.7亿元,享受成员国关税减让40.5亿元;享惠进口货值为905.2亿元,享受税款减让23.6亿元。据此初步计算,2023年中国企业RCEP出口利用率和进口利用率分别达到4.21%和1.46%(表1)。

2. 中国RCEP原产地规则利用率初步分析

2023年中国对RCEP的利用水平较2022年有了不小的提升,享惠出口货值提升9.6%,享惠进口值提升高达32.37%。中国的RCEP进出口利用率均提升了超过0.5个百分点,这表明中国加入RCEP带来的红利正在释放。

从企业享惠总额角度看,中国RCEP进出口享惠额高于韩国对日本进出口的RCEP享惠额。2023年,中国出口享惠额(383.3亿美元),是韩国对日本享惠出口额(26.41亿美元)的14.5倍;进口享惠额(128.5亿美元),是韩国对日本(37.42亿美元)的3.4倍。2022年,中国RCEP进口享惠额为97.08亿美元,仅为日本享惠额(310.82亿美元)的31.23%。进一步分析,2022年,中国的RCEP享惠出口额(349.8亿美元)与日本的RCEP享惠进口额(310.82亿美元)类似。这表明,日本的享惠进口额大部分来自于中国,中国在RCEP项下的大部分享惠出口也流向日本。由此进一步佐证RCEP填补了中日之间的贸易协定空白。

从RCEP原产地规则利用率角度看,按本文计算方法,2022年,中国的RCEP进口利用率(1.03%)明显低于日本对中韩的进口利用率(16.37%、8.01%)。2023年,中国的进出口利用率(4.21%、1.46%)也显著低于韩国对日本的水平(9.1%、7.85%),中国对RCEP的利用水平仍有较大提升空间。

(二)越南RCEP原产地规则利用率分析

1. 越南RCEP原产地规则利用率总体情况

根据越南国家工商会公布的数据(表2),2022年越南自贸协定优惠原产地证书发行总额为783亿美元,发行138万份,原产地证书发行额和数量较2021年增长13.18%和11.75%。按照越南国家工商会的数据,越南企业总体FTA利用率为33.61%。

对RCEP规则的利用,RCEP生效第1年(2022年),越南使用优惠原产地证书的出口规模为9.78亿美元,仅占总出口享惠额的1.25%。越南对RCEP区域的出口总额为1465.02亿美元,RCEP原产地规则利用率为0.67%。

2. 越南RCEP原产地规则利用率初步分析

由于越南已经与RCEP中的全部伙伴签署了双边或多边自贸协定,关税已大幅降低,部分领域的关税已经为0或处于1%—2%的极低水平,因此,企业申请RCEP原产地证书的动力不足,导致整体利用比例偏低。表3显示,越南出口利用程度最高的自贸协定依次为《中国—东盟自由贸易协定》《东盟自由贸易协定》和《韩国—东盟自由贸易协定》,与RCEP的覆盖范围高度重合。同样,越南对CPTPP的使用程度也偏低。在CPTPP已经生效4年的情况下,享惠出口额也仅有25.43亿美元,占总享惠额比重为3.25%,利用率仅有4.9%。

(三)日本RCEP原产地规则利用率分析

1. 日本RCEP原产地规则利用率总体情况

自RCEP在2022年1月对日本生效以来,日本企业对RCEP原产地规则的利用在短期内迅速达到较高水平。据日本经济产业省统计,2022年,日本共签发了38.7万份自贸协定原产地证书,其中有88856份RCEP原产地证书,占比约23%。在RCEP签署后,日本通过自贸协定实现的进口享惠总额提升了近一倍,从2021年的不到7万亿日元攀升至2022年的13万亿日元(约990亿美元)以上。2022年,日本RCEP进口享惠额达到其总额的31.2%,相当于日本在CPTPP、《日欧自由贸易协定》《日美自由贸易协定》下享惠额的总和,成为日本进口额享惠最多的自贸协定①。表4显示,2022年日本从其他RCEP成员进口额为4484.28亿美元,进口总享惠额约为4.1万亿日元。按本文计算方法,日本在RCEP项下进口总利用率为6.93%。

2. 日本对中国、韩国、东盟的RCEP规则利用情况

日本对RCEP原产地规则的利用,主要集中于中国和韩国的进口商品。2022年,日本从中国进口的RCEP享惠额达3.6万亿日元,占RCEP总享惠额的88.5%,从韩国进口的享惠额达3184亿日元,占比7.79%。在利用率方面,日本企业在RCEP框架下对从中国进口的货物的利用率达16.37%,排名第一,韩国的进口利用率为8.01%,位列第二。

此外,三菱日联金融集团根据UNCTAD方法计算,2022年1—8月,日本对中国进口RCEP原产地规则利用率为57%,对韩国进口原产地规则利用率为38%。从品种看,在RCEP框架下,日本对从中国进口产品享惠额最大的是纺织品及其制品和化学工业生产品,占享惠总额分别达40%和20%左右。在利用率方面,日本对进口自中国的农产品、水产品、食品,化学工业产品,纺织品及其制品,非贵金属及其制品,塑料、橡胶及其制品,木材及其制品,鞋类和帽子等产品的利用率均至少达到50%。对矿物性产品、机械及电器设备的使用率超过80%。在日本从韩国的进口中,对农产品、水产品、食品,化学工业产品,塑料、橡胶及其制品,纺织品及其制品,非贵金属及其制品,机械及电器设备的使用率均超40%。初步分析,日本对RCEP利用率最高的进口产品与日本在关税承诺表中做出较大、较快降税承诺的行业的重合度较高②。

相比于日本对中国和韩国进口的RCEP高利用率,日本对于东盟国家进口的RCEP利用率则明显偏低。表4数据显示,日本从东盟国家进口的RCEP项下享惠额按大小排列为越南、泰国、马来西亚、柬埔寨、新加坡,进口享惠额的总和约为1500亿日元,占RCEP总享惠额仅3.69%,不到中国进口享惠额的5%。

3. 日本RCEP原产地规则利用率初步分析

从以上数据可见,日本对RCEP原产地规则的利用主要集中于中国和韩国的进口,其从中韩进口的享惠额几乎占RCEP总享惠额的100%,利用率也达到较高的水平。在中日韩三国互为重要的贸易伙伴的基础上,RCEP首次填补了过去中日、日韩之间的自贸协定空白,成为实现中日韩贸易互惠的最佳途径。尤其对于中日而言,RCEP在历史上首次将亚洲最大的两个经济体连结起来,使得中日企业迅速利用RCEP规则向对方市场进出口①。

与日本对中韩的高利用率形成对比的是,日本在RCEP框架下对于东盟国家进口的利用率明显偏低。这主要是因为日本已经与东盟国家签订了《日本—东盟自由贸易协定》和数个双边自贸协定,且关税优惠水平相较RCEP来说更高,大部分企业仍然沿用此前已生效的自贸协定,而没有利用RCEP。三菱日联金融集团报告显示,日本给予越南进口的优惠关税,超过85%是通过《日本—东盟自由贸易协定》和《日越自由贸易协定》实现的;给予泰国和柬埔寨进口的优惠关税,超过95%是通过《日泰自由贸易协定》和《日本—东盟自由贸易协定》实现的②。

(四)韩国RCEP原产地规则利用率分析

1. 韩国RCEP原产地规则利用率总体情况

根据UNCTAD算法,韩国对所有自贸协定的平均出口利用率从2012年的65.3%提升到2023年的82.9%,进口利用率从2012年的72.3%提升到2023年的80.9%(表5)。

2. RCEP利用率

2022年2—12月,韩国利用RCEP享惠出口总额为33亿美元,进口总额为56亿美元。按国家划分,享惠出口额最高的是对日本,达到了总出口额的50.7%,即16.74亿美元;其次是中国,占27.8%,为9.2亿美元。在进口享惠额方面,从日本进口的享惠额占总额的48.3%,为27.16亿美元;中国占38.7%,为21.78亿美元。韩国对中日进口和出口享惠额占据了RCEP总享惠额的绝大部分,分别达87%和95%③。2023年,韩国利用RCEP对日本进出口享惠额升至63.8亿元,同比增长约14%。值得注意的是,韩国在RCEP项下的绝对享惠额相对较低。2023年,韩国在RCEP项下对日本进出口享惠额仅占韩国全部自贸协定享惠额的1.69%,远低于中韩(24.6%)、韩美(26%)和韩欧(18.9%)自贸协定的享惠额占比。

韩国关税厅按照UNCTAD算法公布了RCEP框架下对日本进出口的利用率。从表6可见,2022—2023年,韩国对日本的RCEP出口利用率从39.1%提升至68.1%,进口利用率从25.5%提升至37%。从商品类别来看,韩国电子电气产品出口利用RCEP优惠水平保持最高,农林水产品进口利用RCEP优惠水平保持最高。

按本文方法计算,2022年韩国对日本的进出口利用率分别为4.97%和5.47%,2023年大幅提升至7.85%和9.10%。2022年韩国对中国的进出口利用率较低,均不到2%(表7)。

3. 韩国RCEP原产地规则利用率的初步分析

韩国在RCEP框架下享惠额最大、利用率最高的是其对日本的进出口。虽然2022年韩国对日本的进出口利用率低于日本对韩国进口的利用率,但随着RCEP的全面实施,韩国对日本的利用率在两年时间内就出现明显上升。比较而言,韩国对中国进出口的享惠程度和利用率则相对较低,但也占据重要地位。

由此可见,韩国RCEP利用率较高的核心原因在于RCEP成为连接中日韩尤其是日韩市场的重要渠道。由于韩国与中国已经签署了《中韩自由贸易协定》,且两国间已经做出了相当程度的关税减免承诺,中韩FTA的承诺降税安排比两国在RCEP条款下的安排优惠力度更大,实施速度更快。因此,通常企业更倾向于使用中韩FTA。如表5所示,韩国对中韩FTA的进口利用率是韩国所有自贸协定中进口利用率最高的。

(五)部分东盟成员RCEP原产地规则利用

1. 马来西亚。根据马来西亚投资、贸易及工业部(MITI)统计,自2022年4月至2024年2月,该部核发3307张总货值为11亿令吉(约2.3亿美元)的原产地证书,享惠额占对RCEP市场总出口(即原产地规则利用率)的0.07%。可见,马来西亚企业RCEP享惠水平不高,利用率也处于较低水平①。

2. 泰国。日本贸易振兴机构研究表明,泰国在RCEP项下享惠出口额达9.95亿美元,出口利用率为1.9%。相比较而言,2022年,泰国在东盟自贸区和东盟货物贸易协定的享惠出口额达307.9亿美元,占总额的36.4%,利用率达73.6%②。2021年,在《中国—东盟自由贸易协定》下,泰国对中国的享惠出口额达253.3亿美元,占比34.04%,利用率为69.26%③。由于泰国与RCEP伙伴间签署的自贸协定与RCEP相重叠,且现有利用水平较高,泰国对RCEP使用率处于较低水平。

3. 印度尼西亚。根据UNCTAD算法,印尼对《东盟自由贸易协定》利用率为30.43%,《中国—东盟自由贸易协定》利用率为35.98%,《韩国—东盟自由贸易协定》利用率为33.61%,《日本—印尼自由贸易协定》利用率为32.65%;印尼对《东盟—澳大利亚—新西兰自由贸易协定》(AANZFTA)的利用率为34%。横向比较,印尼对自贸协定的利用水平较低,此前已生效的自贸协定与RCEP形成竞争。

(六)RCEP部分成员原产地规则利用率总体判断

1. 企业开始享惠

一是首次有自贸协定关联的成员,RCEP原产地规则利用率较高。RCEP除了整合区内五个“10+1”自贸协定外,更重要的是,使中日、日韩之间首次建立了自贸伙伴关系。从RCEP利用率看,日本与韩国企业利用率均较高,尤其是对中国的进出口。中日韩三国之间内在的经贸联系,使得RCEP的效应在首次有自贸协定关联的成员中得到充分体现,红利更为显著。

二是企业从RCEP原产地规则利用中开始享惠。从各成员RCEP原产地规则利用情况看,企业与行业开始享惠是一个重要特点。中国企业出口享受进口国关税减让,从2022年的15.8亿元人民币提升到2023年的40.5亿元人民币,企业进口享受税款减让从2022年的15.5亿元人民币提升到2023年的23.6亿元人民币。

2. RCEP原产地规则利用率仍普遍偏低,距离RCEP红利“应享尽享”“能享尽享”有较大距离

第一,各成员利用率总体偏低。2023年中国企业RCEP出口利用率和进口利用率分别为4.21%和1.46%,不足5%。有学者判断,东盟国家RCEP利用率只有0.5%左右①。无论是越南的0.67%,还是马来西亚的0.07%,均说明东盟RCEP利用率还有明显的提升空间。

第二,与其他自贸协定生效首年相比也相对偏低。以韩国与越南为例,根据韩国关税厅数据,按韩国的计算方法,《韩国—欧盟自由贸易协定》正式实施第一年(2011年),出口利用率与进口利用率分别为81.4%和66.8%,在同等计算口径下,RCEP正式生效第一年,韩企对日出口利用率与进口利用率分别为39.1%和25.5%,明显低于韩欧自贸协定。越南作为CPTPP成员,在协定实施的第一年(2019年),出口利用率为1.67%,第二年上升至4%。在《中国—东盟自由贸易协定》生效第一年(2010年),越南企业出口利用率为25.2%,相比之下,RCEP生效第一年越南出口利用率不足1%(0.67%)(表8)。

三、RCEP部分成员原产地规则利用率

总体偏低的原因

(一)企业利用RCEP原产地规则不完全、不充分

1. 企业对RCEP的知晓率不高

企业是利用自贸协定的主体,企业对RCEP的知晓率直接决定了规则利用率。从实际情况看,区域内企业对RCEP知晓率有待提升。江苏的一项调查表明,部分企业对RCEP的认识还停留在关税减免层面,对RCEP项下的投资自由化便利化、救济措施、争端解决等内容关注度不高①。

企业对RCEP知晓率不高,直接导致企业更倾向选择其他享惠途径。例如,对于特定的商品和产业,有的国家或地区会给予不同的优惠政策,部分企业在进出口环节已经享受了其他投资优惠,如进口机器设备、零配件和原材料的减免税政策或其他关税免除措施。此时,企业往往选择这些优惠而不使用RCEP等自贸协定,从而影响规则利用率。

2. 企业利用RCEP原产地规则的成本仍较高

利用RCEP,企业需投入信息、研发、合规以及生产经营调整等成本。尤其是中小企业,利用成本在很大程度上决定了自贸协定的利用率。有研究者认为,除非实施、利用这些协议带来的好处能够超过5%,即超过实施这些规则的成本,利用率才会有明显提高,才更容易被企业使用。

这些利用成本主要有以下几方面:一是RCEP采用区域累积增加值标准,而区域累积增加值标准的认定程序相当烦琐,企业需要精确地对其使用的各种投入品记账,计算区域增加值比重,证明各种投入品的来源,并依据要求提供相应的发票和证明文件,由此增加了内部管理成本。二是出口货物原产地证书的申办需由签证机构审核,根据实际需要还可能需要签证机构开展原产地调查,企业在申办过程中需要付出时间和人力等成本。三是在RCEP原产地规则的管理制度上,有的国家海关和签证机构协同管理的制度和手段落后,一旦出现退证核查等特殊情况,处置效率较低,影响企业正常贸易活动,增加贸易成本。这些成本成为影响中小微企业RCEP规则利用率低的重要因素。

3. 企业使用RCEP规则的能力不强

企业对RCEP的掌握能力越强、对RCEP优惠措施的了解越透彻,就越有利于提高RCEP的利用率。从实际情况看,企业使用RCEP规则的能力还有待提升,主要表现在以下几方面:一是企业关注RCEP规则范围较窄。目前看,企业关注关税优惠政策多,对利用RCEP扩大进出口规模以及有效整合国内与成员国资源等考虑得较少,未意识到RCEP实施后面临的跨境电商、海外仓建设等新机遇。二是企业对RCEP降税安排、原产地规则和程序性要求了解较多,但对“原产地累积”“经核准的出口商”“背对背原产地证明”“技术性贸易措施”等创新规则的认知则相对较少。三是RCEP原产地规则较为复杂,企业要有效利用RCEP,不仅要熟悉RCEP的原产地规则和关税优惠安排,还要掌握其他双边自贸协定规则,能够对不同贸易安排项下的关税减让水平、原产地规则难易程度等进行比较。这对企业的专业能力提出了很高的要求。四是部分出口企业认为自己为利用RCEP优惠付出管理成本,而受益方却是外商,关税优惠不能直接体现为自身的经济效益;还有的企业认为办理优惠原产地证书需要一定时间,如果办理过程不顺利有可能打乱正常的进出口节奏,从而主动放弃申请享惠。五是专业人才短缺。跨国企业有专门的法务部门,可以很好地提升应用能力,但不少中小企业缺乏专门的人才而选择放弃申领或者适用自贸协定的优惠。

(二)RCEP关税优惠程度及条款竞争力有待提升

1. RCEP关税降低幅度仍有限

RCEP正式生效实施后,各成员国开始下调对RCEP贸易伙伴施加的关税。梳理WTO的Tariff Analysis Online数据可以看出,相比于2021年,2022年RCEP各成员对RCEP贸易伙伴的关税税率均有下降,但下降幅度较为有限,有的国家甚至有所上升,企业享受到的区内关税优惠幅度有限(表9)。

2. RCEP降税条款生效周期长

RCEP的关税承诺规定货物贸易自由化率将超过90%,但要达到这一水平则需要较长时间。根据承诺,生效在5年内,仅有42%的区域内进口可以实现零关税,10年内达到61%,15年内达到77%,而达到89%的区域内零关税水平则需要20年时间①。除澳大利亚外,RCEP成员的大幅降税承诺普遍集中于RCEP生效10—15年后(表10)。其中,日本和新加坡的自由化水平原本就很高,因此,RCEP的降税空间有限。

3. RCEP相比于区域内其他自贸协定条款的关税减免程度较低

在企业选择适用自贸协定时,RCEP面临来自区域内现存自贸协定的关税优惠条款的竞争,这种现象通常被称为“意大利面条碗”效应。这种效应对东盟国家尤其明显,因为东盟国家已经与大部分RCEP伙伴签署了各类双边和东盟“10+1”自贸协定。东盟和RCEP其他五国在“10+1”自贸协定下做出的降税承诺普遍高于其在RCEP下的承诺。以中国为例,从表11可以看出,中国在RCEP中的关税承诺水平总体比中国与RCEP成员双边自贸协定中的承诺要低。相比较而言,日韩RCEP规则利用率较高的原因是中日、日韩市场间没有现存自贸协定与RCEP产生竞争,RCEP是连接中日韩市场的唯一享惠渠道。

(三)RCEP规则实施机制尚不完善,RCEP优势未全面释放

1. 区域内关税差异导致原产地规则更难以满足

原则上,RCEP原产地规则采取的“区域累积”原则旨在整合区域内现存自贸协定,将其纷繁复杂的原产地规则统一至同一规则水平。累积范围的大幅扩大也可以使区域内货物贸易更容易取得RCEP原产资格并享受各成员的优惠关税,鼓励区域内贸易与加工增值,促进产业链供应链的融合①。

但在实际运用中,RCEP降税承诺隐含的关税差异(Tariff Differentials)使得各国满足原产地规则的难度大大提升。在RCEP中,六个RCEP成员(中国、日本、韩国、印尼、越南、菲律宾)对其他成员采取了不同的关税减免承诺。与之对标的CPTPP则要求各成员对所有其他成员采取统一的关税承诺。关税差异的存在可能导致RCEP区域贸易出现规避现象,即出口企业有意将商品送往进口国规定的低关税国家加工。为防止规避现象,RCEP规定在判定商品适用的优惠税率时,不仅需要进口商品取得RCEP原产资格,还需要判断RCEP原产国。这套复杂的流程大大增加了企业利用原产地规则的难度。

此外,对于某些产品,关税差异还为各国规定比原产地规则更严格的累积标准留出了空间。例如,越南和日本在其附件的关税承诺表中规定,当某RCEP成员对其出口经本国加工后的某类原产货物时,即使该产品已取得RCEP原产资格,其在本国的价值添加仍需达20%。这使得大量经中间加工的区域内贸易无法享受优惠关税。

2. RCEP秘书处等协调机制未建立,RCEP重大事项统筹协调不足

不同于双边自贸协定,作为一个新实施的超大型自贸协定,其实施机制的效率对实施效果有直接影响。例如,RCEP区域不同成员发展水平不同、诉求不同,实施的优先事项不同,需要协调的事项相当多,迫切需要一个秘书机构。RCEP正式生效已近两年半,但尚未正式成立秘书处,只在东盟秘书处内部成立了一个特别单位,承担RCEP临时秘书处的职能,RCEP实施中的许多重大事项无法进行决策与协调,难以取得突破。

此外,RCEP相关的运行和治理机制未形成,也制约了RCEP规则的实施。以争端解决机制为例,从实践看,RCEP争端解决机制借助于东盟现有的“10+1”自贸协定,针对不同的优势领域又单独设计了个性化的争端解决程序,形成了一般规则与特殊规则相结合、争端解决与争端预防相辅相成的鲜明特点。总体来看,RCEP“法律化水平低”,也没有特定的机构和人员实施相关的监督和管理程序。

四、以提升原产地规则利用率

释放RCEP更大红利

(一)以企业为主体,有效提升RCEP原产地规则利用率

1. 围绕企业主体形成提升RCEP原产地规则利用率的保障体系

应将提升RCEP原产地规则利用率作为协定全面实施的重要目标。针对规则利用中的突出矛盾与短板,建议RCEP联合委员会制定专门的行动举措,务实提升规则利用程度。同时,成员相互协作,形成RCEP原产地规则实施的保障体系,打通当前各成员已经出台的RCEP实施政策,推动政策对接,协商出台新的政策。在推动过程中,可采取“小多边”的推进方式,成熟一个推进一个,尽可能统一行动但不强求,以此形成提高RCEP利用率的方案。

2. 降低企业RCEP原产地规则使用成本

一是推进投资贸易领域的营商环境优化,降低市场运用RCEP规则的成本。及时更新有关RCEP的政策信息,简化原产地证书办理程序,跟踪具体企业尤其是中小企业的实际障碍和需求。以提高协定利用率作为RCEP实施完善的目标,通过实地调研了解相关产业的生存现状,适当调整原产地规则的适用规则,有针对性地引导和支持重点行业的企业利用优惠政策。协助企业调整出口市场和产品战略,优化全球供应链布局,帮助企业从被动适应规则到主动利用规则,提高企业规则利用的综合能力。

二是通过商业配对计划,帮助中小企业在区域内寻找贸易伙伴。据前文分析,中国的进口利用率偏低,这与其他国家利用RCEP程度不足息息相关。需要通过具体的商业配对计划帮助中小企业在其他RCEP经济体中寻找合适的贸易伙伴,以促进RCEP对现有出口商产生影响,意义重大。

三是构建适用所有成员的统一的自贸协定原产地管理平台(彭羽、沈玉良 等,2017)。这种原产地管理可以通过建立原产地声明流程和系统实现,有利于出口商获得市场准入和发现优惠政策,包括用于生产出口产品的物料清单、计算附加值或本地价值含量的相关要求、评估原产地规则微小加工的要求、原材料和中间产品的定价信息等。目前,由多个国际组织合办的原产地规则助手(Rules of Origins Facilitator)和东盟秘书处创建的东盟关税查询平台(ASEAN Tariff Finder)为RCEP管理平台的构建提供了很好的范例。

3. 提升企业RCEP使用能力

一是加强企业RCEP知识培训,尤其是针对中小微企业的RCEP能力建设。建立面向企业的RCEP公共服务平台,为企业提供原产地规则利用、关税减让、产业链布局建议等信息咨询服务。借鉴日韩经验,以海关部门为主导建立RCEP大数据库,实现规则精准推广,为重点企业提供“点对点”精准服务。为小微企业开发原产地证书申领程序、业务流程等公共培训项目,提升其对RCEP利用能力。

二是加大RCEP官员能力建设力度。强化RCEP各经济体的官员能力建设,就RCEP文本解读、RCEP规则利用、RCEP与更高水平经贸规则对接等开展专题培训,提高对RCEP相关政策落地实施的理解和利用能力,特别是提升RCEP欠发达经济体政府官员使用经贸规则的能力。

(二)推动RCEP规则升级,提升RCEP条款对企业的吸引力

1. 启动RCEP中明确提出的相关条款升级的谈判

例如,启动RCEP原产地规则第四条第二款的协商审议,推进“部分累积”向“完全累积”过渡。RCEP规定,在协定生效之日起开始审议原产地规则第四条第二款的协商审议,并在五年内完成审议。如果RCEP原产地规则能实现“完全累积”,则企业满足原产地规则的门槛将大大降低。

2. 尽快开展RCEP原产地规则第十六条第四款的审议,允许将进口商出具的原产地声明作为原产地证明

RCEP规定了原产地证明的三种形式,即签证机构签发的原产地证书、经核准出口商出具的原产地声明、出口商或生产商出具的原产地声明。同时,RCEP规定,在协定对所有签署国生效后,就“进入进口商出具的原产地声明作为原产地证明”进行审议,并于五年内结束审议。建议尽快对该条款进行审议,使进口商、出口商、生产商出具的原产地声明文件与签证机构签发的原产地证明文件具有同等效力。

3. 缩短RCEP相关条款承诺过渡期

按照RCEP第二章第五条“加速关税承诺”的规定,尽可能缩短关税减让过渡期,特别是重要原材料、关键零部件的“零关税”过渡期。

4. 建立并完善争端解决机制

一方面,加快建立RCEP争端解决机制,为RCEP全面实施提供机制保障;另一方面,加快推动RCEP争端解决条款的升级。RCEP第十章第十八条提出,将在不迟于生效之日后的两年内讨论ISDS机制。目前,RCEP生效已超过两年,需要尽早就此议题进行前期研究并做好讨论准备。

(三)完善RCEP实施机制,强化规则利用的制度保障

1. 加快建立RCEP秘书处,完善RCEP实施机制

RCEP协议第十八章“机构条款”规定,RCEP机构设置部长会议,决定RCEP相关的任何事项。在部长会议下设立联合委员会,并对秘书处进行监督。各成员需要加快沟通协商,尽快决策,争取2024年完成RCEP秘书处设置安排并实质性运行。RCEP秘书处具体职能可以包括:向媒体和公众发布信息,监测和分析区域贸易发展状况;为实施协定以及相关合作项目提供便利服务;增进RCEP各经济体间合作关系等。

2. 秘书处提供技术支持和能力建设,帮助成员解决协议实施中的问题和挑战

提供协议实施的指导文件,帮助利益相关方了解和使用协定本身。定时提供线上线下培训课程,帮助特定机构如成员海关、进出口商、中间商、消费者全面深入有针对性地了解协议和使用情况,以提升效率,同时也为各相关方打造信息交流共享平台。除此之外,也要考虑最不发达国家的情况,为柬埔寨、老挝、缅甸提供格外的培训及帮助,以推动其实现协议的承诺。

3. 形成RCEP实施的多元合力

围绕RCEP全面实施进程中的重大问题,组织智库开展深入系统的跟踪研究。比如,秘书处协调沟通各成员,建立RCEP规则利用的相关数据,并邀请智库开展正式评估与分析。发挥媒体作用,加大宣介、推广、培训力度,不断提高企业认知水平和应用实效。

[参考文献]

[1] 华晓红,汪霞.CAFTA、CEPA、ECFA利用率浅析——以货物贸易为例[J].国际贸易,2014(12):57-62.

[2] 厉力,段景辉.中国—东盟自由贸易区优惠关税利用率研究[J].海关与经贸研究,2015,36(4):81-99.

[3] 彭羽,沈玉良,徐美娜.提高上海企业对自贸协定利用率研究[J].科学发展,2017(10):78-90.

[4] 俞子荣,袁波,王蕊,等.RCEP:协定解读与政策对接[M].北京:中国商务出版社,2021.

[5] 牛旭霞,王健.RCEP原产地规则:条款解读与机遇分析[J].广西社会科学,2024(2).

[6] Cyn—Young Park, Peter A. Petri, and Michael G. Plummer, “Economic Implications of the Regional Comprehensive Economic Partnership for Asia and the Pacific”, ADB Economics Working Paper Series.

[7] Huh, Hyeon—Seung and Cyn—Young Park, “Asia—Pacific Regional Integration Index: Construction, Interpretation, and Comparison”, Economics Working Papers No.511, 2018.

[8] Michael G. Plummer,David Cheong,Shintaro Hamanaka,Methodology for Impact Assessment of Free Trade Agreements,Asian Development Bank,2010.

[9] Shintaro Hamanaka,On the Use of FTAs: “A Review of Research Methodologies”,ADB Working Paper Series on Regional Economic Integration, 2013-05.

[10] Stefano Inama, Pramila Crivelli, and Phan Manh Ha. “The Low Use by Firms of ASEAN Trade Preferences: Will RCEP Follow the Same Destiny? An Agenda for Rescue to Reform Rules of Origin in the Asian and Pacific Region”, Global Trade and Customs Journal,2022,17(6):248-251.

[11] World Bank Group. Actual and Potential Trade Agreements in the Asia—Pacific[R].2020-12.

① A Preliminary Assessment of the Regional Comprehensive Economic Partnership,Pramila Crivelli and Stefano Inama, ADB Briefs, NO. 206, January 2022。

② 商务部国际贸易经济合作研究院:《RCEP生效实施一年效果评估报告》,2023.11。

③ Lili Yan and Urata Shujiro eds, The Use of FTAs in ASEAN: Survey—based Analysis, Economic Research Institute for ASEAN and East Asia.

④ Federation of Malaysian Manufacturers, FMM says 77% of Msian manufacturers not utilising RCEP, CPTPP agreements yet https://www.fmm.org.my/FMM_In_The_News—@—FMM_says_77—p—_of_Msian_manufacturers_not_utilising_RCEP,_CPTPP_agreements_yet.aspx.

⑤ 马来西亚智库:约30%受访企业不甚了解RCEP,马来西亚经济部国际贸易署,https://www.moneydj.com/kmdj/news/newsviewer.aspx?a=90442d88—ebe8—43b1—80a4—26fd888de94f。

⑥ 其中,FTAur表示自贸协定利用率;h表示具体的产品税则号,Mh表示某税号可以享受FTA伙伴国优惠关税的总金额,MUh表示某税号具有享受FTA优惠关税的金额,P表示实际享受FTA优惠性关税的税号,D表示符合FTA优惠税率的所有税号。

① AN ANALYSIS OF THE PRODUCT—SPECIFIC RULES OF ORIGIN OF THE REGIONAL COMPREHENSIVE ECONOMIC PARTNERSHIP.

② A prelimary assessment Stefano Inama, Pramila Crivelli, and Phan Manh Ha. “The Low Use by Firms of ASEAN Trade Preferences: Will RCEP Follow the Same Destiny? An Agenda for Rescue to Reform Rules of Origin in the Asian and Pacific Region”, Global Trade and Customs Journal,2022,17(6):248-251.

③ Low Use by Firms of FTA.

① 外務省,財務省,農林水産省,経済産業省:地域的な包括的経済連携(RCEP)協定に関するファクトシート,令和3年4月。

② 日本における RCEP を利用した輸入の現状——主な利用は中国、韓国からの繊維製品、化学製品,三菱UFJリサーチ&コンサルティング,2022-12-22.

① 外務省,財務省,農林水産省,経済産業省:地域的な包括的経済連携(RCEP)協定に関するファクトシート,令和3年4月。

② 日本における RCEP を利用した輸入の現状——主な利用は中国、韓国からの繊維製品、化学製品,三菱UFJリサーチ&コンサルティング,2022-12-22.

③ https://www.customs.go.kr/upload/ftaportalkor/ebook/FTA—20240201_1/autoalbum/page/240131095936646/view.html?FdirectPageNum[]=1。

① Federation of Malaysian Manufacturers, FMM says 77% of Malaysian manufacturers not utilising RCEP, CPTPP agreements yet https://www.fmm.org.my/FMM_In_The_News—@—FMM_says_77—p—_of_M'sian_manufacturers_not_utilising_RCEP,_CPTPP_agreements_yet.aspx。

② タイの2023年のFTA利用輸出額、前年比2.5%減の816億ドル(泰国2023年的自贸协定利用出口额为816亿美元,同比减少2.5%),日本贸易振兴机构,https://www.jetro.go.jp/biznews/2024/04/e2ad68022150141b.html.

③ Tham Siew Yesn, Reaping the Benefits of RCEP: From Utilisation to Exports; Discussion Paper Series Free Trade Agreements (FTAs) and Export Structures in Thailand Juthathip Jongwanich, Discussion Paper No.75 May 30, 2022。

① 中改院课题组:《推动RCEP全面实施,深化中国—东盟经贸合作——中改院调研组赴新加坡、马来西亚、印尼调研报告(3)》,中改院简报第1703期,2023-12-25。

① 《RCEP是把“双刃剑”?看到机遇也要看到挑战》,《新华日报》2022-01-06。

① 新加坡将在RCEP生效之日起移除对区域内进口施加的全部关税。

① 例如,在RCEP生效前,如果越南将含有一定比例来自日本和中国的原材料的汽车加工并出口至柬埔寨,则该汽车因其不原产自越南,无法依据东盟自贸协定的原产地规则而享受优惠关税。但在RCEP生效后,由于上述汽车的组成价值全部源于RCEP成员,则其可以获得RCEP原产资格,并享受柬埔寨在RCEP关税承诺表下规定的关税率。

Enhancing the Utilization Rate of Rules of Origin to Unleash Greater Dividends of RCEP

Kuang Xianming, Wang Yuehong, Hu Lei

(China Institute for Reform and Development, Haikou, Hainan 570311)

Abstract: A comprehensive analysis of the utilization rate of rules of origin among RCEP members since its implementation shows that, except for Japan and South Korea, the utilization rate of China, ASEAN, and other members needs to be further improved. The main reasons for the generally low utilization rate of RCEP rules of origin among member countries are that enterprises do not fully utilize the RCEP rules of origin, the competitiveness of RCEP tariff concessions and terms needs to be improved, the implementation mechanism of RCEP rules is not yet perfect, and the advantages of RCEP have not been fully released. Enterprises should be the main body to effectively improve the utilization rate of RCEP rules of origin, promote the upgrading of RCEP rules, enhance the attractiveness of RCEP terms to enterprises, improve the implementation mechanism of RCEP, and strengthen the institutional guarantee for the utilization of rules.

Key words: RCEP; Rules of Origin; Utilization Rate; Rules Upgrade

(收稿日期:2024-05-20 责任编辑:罗建邦)

猜你喜欢

矿山安全信息(2021年3期)2021-11-30

中国煤炭(2020年2期)2020-01-21

矿山安全信息(2020年35期)2020-01-05

中国化肥信息(2019年6期)2019-01-19

消费导刊(2017年24期)2018-01-31

印制电路信息(2015年6期)2015-12-30