智能财务背景下宁夏高职会计学生职业胜任力分析

2024-06-17 10:19:02布冰

国际商务财会 2024年9期

布冰

【摘要】智能财务时代,促进学生职业胜任力提升对于优化会计人才培养具有重要意义。文章结合冰山模型理论,对宁夏高职会计学生职业胜任力进行分析,运用文献研究、问卷调查等方法构建了由19项胜任力要素组成的胜任力模型,提出胜任力提升对策。文章也期许为其他省份同类院校提供参考和启发。

【关键词】智能财务;高职;会计学生;职业胜任力

【中图分类号】F230.4;Q712

★ 基金项目:宁夏回族自治区教育厅高等学校科学研究项目资助,项目编号NYG2022176。

人工智能、大数据、云计算等新一代信息技术在会计领域的应用开启了智能财务时代。刘勤等人指出,智能财务基于先进的财务管理理论、工具和方法,借助于智能机器和人类财务专家共同组成的人机一体化混合智能系统,通过人和机器的有机合作,完成企业复杂的财务管理活动,提升和创造企业价值。尽管目前我国会计实务处于智能化的初级阶段,大多数企业尚未形成智能财务管理模式,学术界对于智能财务内涵、发展路径、实施框架等方面的研究还在逐步推进,但是面对国家高质量发展的人才需求和新一代信息技术掀起的会计行业变革,会计教育界已经不可回避地迎来人才培养转型升级的紧迫命题。智能财务时代对会计人才提出了不同以往的能力素质的新时代要求。提升学生胜任会计职业并实现长久发展的能力,对于优化职业教育会计人才培养,提高学生就业竞争力具有重要意义。

一、应用胜任力理论及冰山模型

美国心理学家麦克利兰于二十世纪七十年代对如何有效选拔海外文化事务官员进行了创新性研究。以此项研究成果为基础,麦克利兰于1973年首次正式提出“胜任力”。他认为胜任力是能够区分在特定的工作岗位和组织环境中业绩水平的个人深层次特征。胜任力理论框架中最早的模型便是由麦克利兰提出的冰山模型。该模型用冰山代表个体的胜任力素质,将冰山划分为海平面以上看得见的部分和海平面以下看不见的部分,前者代表显性的知识、技能,后者代表隐匿着的角色定位、自我概念、品质、动机等。显性部分易于测评,可通过培训予以改进,而隐性部分难于测评并且较难得到改变。冰山模型广泛地应用于管理学、心理学等领域,是胜任力模型的理论基础。

在教育领域中不乏对大学生职业胜任力的研究。然而在职业教育领域尤其是高职会计教育方面,对于学生职业胜任力的研究不足。聚焦智能财务发展的时代背景,探索提升高职会计学生职业胜任力的研究更是较少。而培育紧跟行业发展前沿,具有职业适应性和成长性的会计技能型人才,正是目前会计职业教育亟待解决的问题。胜任力冰山模型为分析学生职业胜任力,促进高职会计人才培养提供了方法和手段。根据冰山模型理论,本文首先提出智能财务背景下高职会计学生的职业胜任力应体现为知识储备、职业技能、职业素养、个人特质的综合,而后构建学生职业胜任力模型,立足于宁夏地区进行实证分析验证,并给出胜任力提升建议。

二、高职会计学生职业胜任力要素指标选取

胜任力要素指标的确立是构建高职会计学生职业胜任力模型的基础。要素指标从三方面进行了选取,一是借鉴凝聚学者和教育工作者研究成果的相关文献资料,二是参照职业教育发展领航标——全国职业院校技能大赛的高职相关会计赛项标准,三是结合考虑会计岗位招聘的现实要求。

(一)基于文献资料,初步归纳胜任力要素指标

通过对智能财务人才培养、高职学生职业胜任力、会计学生职业胜任力模型为主题的相关文献资料进行梳理和分析,初步归纳筛选出高职会计学生职业胜任力共14个要素。即知识储备方面:会计专业知识、财税法律法规知识、信息技术知识;职业技能方面:会计业务处理及分析能力、财务软件操作技能、Excel应用能力、大数据思维及其应用能力、持续学习能力;职业素养方面:诚实守信素养、爱岗敬业素养、守法奉公素养;个人特质方面:良好的价值观、客观的自我认知、积极乐观。

(二)参照会计大赛标准,凝炼胜任力要素指标

全国职业院校技能大赛对接新技术、新产业、新业态和新模式,旨在提高技术技能人才培养质量,推动职业教育高质量发展,服务经济社会发展。技能大赛会计实务赛项明确其目标为“以大赛为引领,培养一大批强专业、精数据、懂业务、擅分析、会工具、能决策、守道德、有素养的新时代数智化财会人才”。在仔细分析该赛项大赛规程列示的竞赛内容要求后,调整增加两项胜任力要素,即数智化工具BI应用能力和RPA财务机器人应用能力。

(三)结合会计岗位招聘要求,完善胜任力要素

通过搜索并分析诸如“前程无忧”及地方性招聘网站显示的会计岗位招聘要求,将表达沟通能力、团队协作意识及抗压素质三项要素扩充至胜任力指标体系中。

(四)高职会计学生职业胜任力指标初步确定

基于文献资料、会计技能大赛标准和会计岗位招聘要求,初步形成了由四个维度19个要素构成的高职会计学生职业胜任力指标。

三、高职会计学生职业胜任力模型的实证分析

对于初步建立的职业胜任力要素指标采取实证分析进行验证。考虑到宁夏高职会计学生毕业后的就业走向,学生主要就职于中小企业,因此以宁夏地区部分中小企业的会计人员作为调研对象进行问卷调查。

运用问卷星和微信发放调查问卷,获得问卷共126份,有效问卷124份。调查问卷由两部分构成。第一部分反映调研对象的基本信息。其中,男女占比分别为27.42%和72.58%。超过80%的调研对象年龄在21~40岁之间,41~50岁占比16.13%,50岁以上占比2.42%。文化程度方面,调查群体中大专学历比例为55.65%,本科学历比例为34.68%,大专以下占比3.22%,大学本科以上占比为6.45%。调查问卷显示,参与调研的人员中,27人为会计主管或会计经理,会计74人,出纳23人。问卷第二部分是胜任力要素评价调查。此部分采用李克特量表法,对于每一个胜任力要素分为1~5档,分别对应非常不重要、不重要、一般、重要、非常重要五个选项进行评价,选择的分值愈高表明胜利力要素愈重要。

(一)问卷信度和效度分析

运用SPSS软件进行信度和效度分析。问卷数据的克朗巴哈系数为0.951,表明问卷信度较好。在效度方面,KMO值为0.909,巴特利特球型检验近似卡方为2053.211,显著性水平P值为0.000,表明该问卷适合做因素分析。

(二)探索性因素具体分析

借助SPSS软件,采用主成分分析方法提取因素,使用最大方差法进行正交旋转。将结果结合累计方差贡献率和碎石图拐点进行综合考量,抽取三个特征值大于1和一个特征值接近于1的主成分为公因子,运行得出累计方差贡献率为76.439%。具体因子分析结果如表2和表3列示。

第一个因子解释的变异量(旋转后)为 22.789%,其载荷会计业务处理及分析能力、财务软件操作技能、Excel应用能力、大数据思维及其应用能力、数智化工具BI应用能力、RPA财务机器人应用能力六项胜任力要素。第二个因子解释的变异量为21.329%,其载荷持续学习能力、表达沟通能力、诚实守信素养、爱岗敬业素养、守法奉公素养、团队协作意识六项胜任力要素。第三个因子解释的变异量为19.236%,其载荷抗压素质、良好的价值观、客观的自我认知、积极乐观四项胜任力要素。第四个因子解释的变异量为13.085%,其载荷会计专业知识、财税法律法规知识和信息技术知识三项胜任力要素。

四个因子的α系数分别为0.901,0.921,0.911,0.804,此19项胜任力要素指标的可靠性良好。四个因子分别命名为职业技能、职业素养、个人特质和知识储备。

(三)高职会计学生职业胜任力模型构建的确立

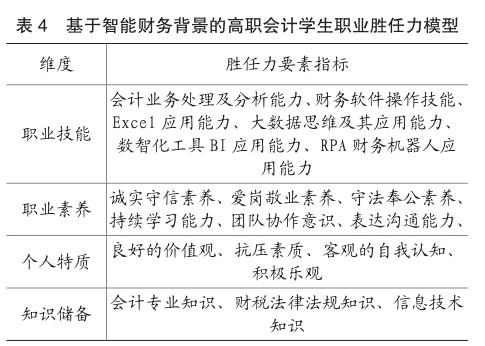

通过上述立足于宁夏地区的实证分析,确立智能财务背景下高职会计学生职业胜任力模型如表4。

职业技能属于冰山模型中的显性要素。职业技能是智能财务背景下高职会计学生职业胜任力的关键构成部分,是会计职场的立身之本。在职业技能维度,智能财务时代学生不仅要具备基本的会计业务处理和分析能力、财务软件操作技能及Excel应用能力,更要能够拓展大数据思维,会运用数智化工具。知识储备也属于冰山模型中的显性要素。然而随着智能财务的发展,知识更迭速度加快,不仅要掌握会计专业知识、财税法律法规知识和信息技术知识,还应对知识储备不断更新,更需将知识储备持续转化为职业技能,才能应对未来职场的挑战。职业素养和个人特质属于冰山模型当中的隐匿要素,相对难以直接察觉和评价。在职业素养维度中,职业道德素养是必备要求,持续学习能力、团队协作意识和表达沟通能力均是高职会计学生职业胜任力的不可或缺的组成部分。个人特质隐匿性较强,然而个人特质对职业行为和表现所起的作用却不容忽视。个人特质维度的四项要素指标载荷都较高,显示出个人特质的塑造是学生职业胜任力的有效保障。

四、高职会计学生职业胜任力提升对策

(一)搭建知识通向技能之桥,着力提升学生职业技能

职业教育是为了培养高素质技术技能人才而实施的教育。智能财务时代,着力提升学生的职业技能必然是高职会计教育的鲜明目标。高职会计教育需在人才培养中切实驾起知识与技能的转化桥梁。

首先,应在提升职业技能的需求下重构课程体系。在开设会计专业课程和信息技术类课程的基础上,增加专业与技术融合类课程,嵌入1+X证书类课程。在课程设置上应处理好业务逻辑和技术逻辑、理论课程和实训课程之间的关系。尤其要注重有机链接理论知识,结合应用场景精心设计实训内容,引导学生在实训中完成从知识到技能的转化,使得实训真落地、见实效。其次,应注重思维训练的重要作用。技能养成建立在思维养成的基础之上。智能财务时代,要引导学生在学习知识的过程中培养会计思维、大数据思维、计算思维、批判性思维。学生受到的思维训练,必然会潜移默化迁移至个人的技能结构之中。另外,倡导参与大赛,以赛促学也助推知识向技能的转化。技能大赛是职业教育教学活动的一种重要形式和有效延伸。比赛为学生提供了展示才华和能力的舞台,学生们在备赛和参赛过程中深化了知识应用,锻炼了技能水平,激发了学习动力,磨砺了坚韧意志。

(二)培育学生品格特质,增强学生职业素养

职业教育培养的是德技并修的高素质技术技能人才,而绝非技能单向度的人。培育高职会计学生的品格特质、提升其职业素养正是落实立德树人的具体体现。

教师是学生锤炼品格特质的引路人。“师者,人之模范也”。“教,上所施,下所效也”。教师在教学中应以自身的品质、作风率先垂范,以身践行“德高为师,身正为范”。运用教师的影响力引导学生树立正确的价值观,明德修身,把好人生的方向盘。

无论是品格特质塑造,还是职业素养教育都不是空中楼阁一蹴而就的。职业素养教育需要在做事过程和实践训练中进行,是与会计学生对专业的理解和技能的磨练紧密结合在一起的。在平时的教学活动中,应以课程思政为引领,为学生们讲述会计名家事迹,传承求真精神,赤诚情怀。带领学生解读《会计法》和《会计人员职业道德规范》,坚守法律底线,恪守职业操守。还应增加学生在职业领域的参与体验,通过校企合作等实训实践活动,使学生能够体验到与他人协作创造成果的幸福感,培育职业素养,最后能够顺利走入真正的职场。

(三)产教融合协同发力,多方联动共同育人

职业教育的生命力体现在实践和应用。智能财务的发展方兴未艾,只有深化产教融合、校企合作,才能使企业实践与专业教学活动有效对接,推动学生职业胜任力提升,培养符合经济社会发展需求的会计人才。一方面,课程体系和教学模式需要适应实际的发展,另一方面,学生除了依靠虚拟仿真平台进行实训活动,更需要走进企业,近距离接触企业的真实业务场景,在实践应用的过程中实现技能提升,磨炼意志品质,培育职业素养。

此外,会计学生职业胜任力的培育是以教师专业能力为基础的。产教融合为会计教师能力提升搭建了平台。智能财务时代会计人才的培养需要既懂会计知识又掌握智能化技术的复合型师资。以深化产教融合为契机,教师拥有了更多的实践机会和研究环境,能够深入企业实务,了解掌握先进信息技术,体验并挖掘智能财务的应用场景,不断优化自身知识能力结构,返哺于教学。

产教融合是政府、学校、行业、企业等多元主体协调联动的社会共同育人机制,是会计职业教育发展的必由之路。目前,全国会计行业产教融合共同体、国家数智财经行业产教融合共同体已经成立。有的学校和企业合作成立了智能财务产业学院。对产教融合模式多方探索,充分利用社会资源,实现人才需求和供给的对接,是促进会计学生职业胜任力提升的重要途径。

值得注意的是,智能财务在我国的发展存在着区域化差别,智能财务人才培养一定程度上和当地经济发展水平及信息技术发展水平存在密切联系。然而在数字经济和智能技术的蓬勃发展下,会计行业的变革是势不可挡的。无论是参与育人的各方还是学生群体自身,均需保持发展的眼光,坚定持续学习的理念,积极进取顺势而为,在会计变革的浪潮中不断探索会计学生职业胜任力持续提升的有效路径。

主要参考文献:

[1]刘勤.智能财务中的知识管理与人机协同[J].财会月刊,2021(24):15-19.

[2]刘勤,李俊铭.智能技术对会计实务的影响:文献回顾与分析[J].会计之友,2022(17):16-22.

[3]王家奇,汤舒俊,记凌开.胜任力模型研究综述[J].湖南社会科学,2009(05):118-119.

[4]田冠军.《审计法》修订背景下研究型审计人才培养探讨——基于“素质冰山模型”和STEAM理念[J].财会通讯,2022(05):13-18+135.

[5]王爱国.智能会计基本问题研究[J].财会月刊,2023, 44(24):62-67.

[6]万作芳,闫利雅.将职业素养理念全面纳入课程体系[N].中国教育报,2021-11-30(05).

[7]金春华,吕晓敏,王晖.智能会计专业人才培养体系的构建与实践——基于全国336所高校的调查分析[J].中国大学教学,2022(11):17-22+71.

[8]徐明华.高职大数据与会计专业“岗课赛证”融合育人实践路径探析[J].国际商务财会,2023(16):92-93.

责编:险峰

猜你喜欢

财会学习(2019年30期)2019-11-20 13:45:48

教育教学论坛(2019年41期)2019-11-11 12:59:34

财会学习(2019年29期)2019-11-07 04:31:32

财经界·下旬刊(2019年7期)2019-08-09 01:57:10

智富时代(2019年3期)2019-04-30 11:11:14

活力(2019年21期)2019-04-01 12:18:24

现代经济信息(2018年22期)2018-10-17 08:10:12

学习月刊(2015年8期)2015-07-09 03:55:40

中国教育技术装备(2015年6期)2015-03-01 02:36:27

海峡影艺(2012年1期)2012-11-30 08:15:44