“阴云犹在”亦或“拨云见日”:早期饥荒经历与农户借贷行为

2024-06-16 05:55:20张济舟夏显力谢守红

西北农林科技大学学报(社会科学版) 2024年3期

张济舟 夏显力 谢守红

摘 要:从生命历程视角,利用2020年关中平原农户调查数据,分析农村个体生命周期早期饥荒经历对其成年后借贷行为的影响、传导机制及异质性,并探究早期饥荒经历是否存在代际传递效应。研究发现,早期饥荒经历会显著增加农户借贷行为,并通过提高风险偏好、增加人力资本和强化心理韧性来增加借贷行为。异质性分析结果表明,早期饥荒经历对女性户主的家庭借贷行为影响更大,对非正规借贷行为的影响更明显,青少年时期经历饥荒对家庭借贷行为的影响更高。早期饥荒经历存在代际传递效应,即父辈饥荒经历会促进子代借贷行为。基于此,政府在健全农村信贷体系过程中,要关注农户早期饥荒经历及其代际传递,引导农村金融机构通过差异化的信贷产品和服务供给来持续拓展乡村振兴金融服务的广度和深度。

关键词:早期饥荒经历;农户借贷行为;代际传递

中图分类号:F323.9 文献标志码:A 文章编号:1009-9107(2024)03-0128-12 DOI:10.13968/j.cnki.1009-9107.2024.03.14

引 言

推进乡村振兴离不开金融服务的支持,农户通过借贷能够缓解家庭流动性约束,激发其生产积极性,最终实现家庭收入增加和消费水平提升[1-2]。为了鼓励农户积极参与金融市场,合理借贷缓解家庭生产资金短缺压力,政府出台系列文件推动农村居民主动接触农村金融借贷服务。财政部印发的《普惠金融发展专项资金管理办法》指出要加大农户小额信用贷款投放,农户小额信用贷款可纳入专项资金奖补支持范围。2023年中央一号文件也明确指出,要继续保持脱贫地区信贷投放力度不减,扎实做好脱贫人口小额信贷工作,撬动金融资本按市场化原则更多投向农业农村。但是,2015年中国家庭金融调查(CHFS)的数据分析指出,在有正规信贷需求的家庭中,仅11.9%的农村家庭的正规信贷需求得到了较好的满足,正规信贷可得性依旧较低[3]。我国农村信贷市场发展供求失衡,高昂的借贷门槛和天然的金融排斥造成农户借贷成本高涨,且随着乡村市场经济的发展,农户生产经营转型的资金需求持续高涨[4],缓解农户信贷约束问题迫在眉睫。

现有研究主要聚焦在借贷行为的影响因素和福利效果两方面。影响因素方面,其一,农户个人和家庭特征影响农户借贷行为决策。农户受教育程度、家庭收入水平、家庭负担、生产规模都正向影响农户借贷行为[5];其二,农户宗族型、乡土型及社团型社会资本均有助于增加农户有效借贷机会[6],但这种影响随社会转型和经济发展而趋于弱化[7];其三,信贷可得性和信用社信用评级也会促进农户借贷行为[8];其四,金融政策、市场环境、社会环境、文化环境等外部因素皆对农户借贷行为产生影响[9]。借贷的福利效果方面,大量研究指出农户借贷行为能活跃农村金融组织,加速农村资金流动,增加政府对农村资金供给,改善农民福利[10]。然而,现有研究主要聚焦在考察当下或者近期的客观因素,借贷行为的研究归根结底是对人的行为研究,与传统经济学不同,行为经济学更加关注人心理及认知对行为的影响。借贷行为虽是农户现时做出的行为决策,但过去的生活经验等认知因素也在其中扮演着至关重要的角色,而现有研究往往忽视了“远端”经历带来的影响。烙印理论指出农户个体生命周期早期经历重大变故,会产生一种与外在环境相适应的特性,且该特性会延续至成年,并对其成年后的行为决策产生深远影响[11-12]。越来越多的经验表明,早年重大饥荒经历可以通过塑造个体人格特征、认知结构、身心健康等因素影响其后期决策[13],且这一影响难以随时间延续而淡忘。早期饥荒经历区别于从军经历、求学经历等,不存在自选择问题[14],研究结果准确性高。而且早期饥荒经历距今已有较长时间间隔,在长期以来环境变化下,经历者由早期饥荒带来的影响更经得起考验,使研究结果更真实、更稳定。那么,早期饥荒经历是否会影响农户借贷行为?这一影响是促进还是抑制?作用的路径又是什么?这种影响是否存在代际传递的问题?对上述问题的回答,有利于理解早期饥荒经历对农户借贷决策过程中的影响作用,可以为相关部门针对差异化群体完善借贷政策,进而推动信贷市场发展提供经验借鉴。

本文基于2020年关中平原的微观调查数据,运用Probit模型和KHB分解分析早期饥荒经历对农户借贷行为的影响及作用机制,并进行异质性分析,最后探究早期饥荒经历的代际传递效应。与已有文献相比,本文的创新之处主要体现在:(1)从生命历程视角切入,刻画早期饥荒经历对农户家庭行为特征影响及其传递过程,丰富了国内关于农户借贷行为的研究。(2)基于烙印理论,试图从风险偏好、人力资本和心理韧性打开早期饥荒经历影响农户借贷行为的“黑箱”。

一、理论分析与研究假说

(一)早期饥荒经历对农户借贷行为的直接影响

早期饥荒经历产生的影响一直是医学、心理学和行为经济学研究的热门话题。早期饥荒经历对我国农户身体健康和心理认知产生了巨大影响,就身体健康层面而言,随着老龄化趋势的加剧,乡村人口平均年龄已达50岁以上,早期饥荒经历会导致经历者成年后患高血压、心血管疾病、糖尿病、代谢综合征等疾病的概率增加[15-16]。然而,部分农村家庭经济脆弱性较高,高额的医疗支出压力会导致资金需求增加,导致为了缓解费用紧缺而增加其借贷行为。就心理认知层面而言,早期饥荒经历会使经历者产生两种心理动机[17]:第一种是损失补偿心理动机,早期经历过饥荒的农户可能在未来生活中通过增加滞后性补偿消费来获得福利补偿,而消费会受到家庭流动性约束和储蓄的影响,此时家庭会选择增加借贷来获取资金满足补偿消费;第二种是理性的预防性心理动机,为了应对未来可能出现饥荒带来的心理损失,农户在生产或寻求个人发展过程中,会增加借贷行为来保障家庭资金链的稳定性,从而实现家庭生产经营可持续发展。基于此,本文提出以下假说。

H1:早期饥荒经历会正向影响农户借贷行为。

(二)早期饥荒经历对农户借贷行为的间接影响

1.风险偏好机制。风险偏好在农户信贷市场参与过程中发挥重要作用,大部分学者认为风险偏好会促进农户的借贷行为[18-19],即风险偏好越高的农户,更愿意承担借贷带来的利息成本和违约风险。有关包括饥荒经历在内的早期逆境对风险偏好影响的研究,学者们已从多个视角进行探索。从风险态度层面,行为经济学经典研究中发现在高灾难性和高压环境中幸存的人可能不会特别关心小的、独立的风险[20],更能应对复杂化、多元化的风险与挑战,其成年后的风险态度会更加积极。从竞争优势层面,有过早期饥荒经历的农户其身体条件可能更差,并且其家庭网络的社会支持较少,这意味着想要获得比肩同龄人的竞争优势[21],需要承担更多不确定性风险。因此,在面临未来具有较大偿还风险的借贷决策时,有过早期饥荒经历的农户更愿意做出积极的决策行为。此外,从选择效应层面,饥荒时期农户获取食物和资源的难度较大,获取资源需要应对较大的风险冲击,这种生存选择效应意味着在逆境中高风险偏好者更容易获得生存资源。借贷行为作为农户重要的经济行为,是其获取农业生产性资源的重要途径,早期有过饥荒经历的人群具有更高的非理性预防性信念,为了获得生产性资源会表现出更高的风险偏好,进而更愿意选择更加激进的借贷决策。基于此,本文提出以下假说。

H2:早期饥荒经历会通过强化农户风险偏好增加借贷行为。

2.家庭人力资本机制。农户借贷决策多为家庭集体决策而非家庭某个个体的自主选择,而家庭决策所需要的判断力主要来源于家庭的人力资本,人力资本理论也指出教育和培训是调动家庭积极性和主动性的重要途径。一方面,家庭人力资本的提升能够增加其对金融借贷服务的了解程度,会降低借贷过程中的信息搜集成本、谈判成本和交易频率等交易费用;另一方面,高人力资本的家庭其综合素质能力往往较高,更能快速通过就业和生产获得收入,这会强化农户的偿债能力进而促进其借贷行为。现有研究指出,在饥荒环境中农户受教育机会获得非常困难[22],这并不利于农户的人力资本积累。然而,经历过早期饥荒的农户为了弥补自身教育缺失的遗憾,会增进对家庭成员的教育投入,通过这种教育补偿来获得对未来生活的美好预期,这会明显促进家庭的人力资本提升[23]。但是,大量遭受过饥荒经历的农户可能表现出短视行为,更愿意将家庭资源投资到生产领域缓解童年由于饥饿带来的烙印创伤,导致资金滞留在农业生产消费难以向家庭成员流动,会明显降低对家庭成员教育和人力资本的投资。由于饥荒经历造成的人力资本在家庭不同代际成员中影响机制存在差异,家庭集体决策过程中父辈和子代间人力资本变化对借贷行为的综合影响并不明确。因此,本文提出以下竞争性假说。

H3a:早期饥荒经历会通过弱化家庭人力资本减少农户借贷行为。

H3b:早期饥荒经历会通过强化家庭人力资本增加农户借贷行为。

3.心理韧性机制。Rutter通过构建压力接种模型将不同水平的童年逆境作为压力源,研究发现童年逆境对强化个人心理韧性有重要作用[24]。大量发展心理学家将暴露在“不利生长环境”中儿童的“保护因素”作为心理韧性的描述[25-26]。心理韧性作为一种可塑的心理特质,早期逆境中的幸存者会在创伤后重新审视自我情境,通过强化自身心理韧性来转化过去不良经历的影响,进而减少对自我影响的风险,并主动积极改善自我环境实现未来良好成长和发展[27]。此外,大量遭受过饥荒经历而幸存的农户在恶劣的环境中生长,艰苦的生存环境和挫折磨练会强化其应对挫折的勇气和毅力,大多表现出较高的心理承受能力和心理韧性,更有可能做出较高风险和激进的决策行为。当农户拥有较高的心理韧性时,往往会表现出较高的自我效能感,在未来困境和不确定性决策中能够冷静面对风险挑战,更有可能从家庭长远发展的角度做出理性决策,愿意增加家庭借贷行为开展生产经营实现家庭福利增加。基于此,本文提出以下假说。

H4:早期饥荒经历会通过强化心理韧性增加农户借贷行为。

二、数据来源、变量选择与模型设定

(一)数据来源

本文数据来自2020年12月课题组在关中平原开展的农户问卷调查。据《中国灾情报告》记载,在1959-1961年间,包括陕西在内的全国范围内发生大面积旱灾,旱灾时间长、波及范围广,对农作物播种、生长基本上是毁灭性打击,大部分农户在此期间都经历了饥荒。此外,在此时期豫、晋等地作为受灾极为严重的区域,向陕西境内迁徙大量农户。因此选取陕西关中平原作为研究区域,探究早期饥荒经历对农户借贷行为的影响具有代表性。

课题组在实地调查前做了充分准备工作,包括问卷设计、专家讨论和预调查等,并于2020年1月开展正式调研。在样本选取过程中,为减少抽样偏差,采取分层抽样与随机抽样结合的方法,综合考虑地区差异、经济发展水平等因素,最终选取兴平市、泾阳县、蒲城县和富平县,再从每个市(县)中随机抽取2~3个镇,每个镇随机抽取3~4个村,每个村随机抽取10~20个农户。本次问卷调查获取的数据包括农户个体特征和家庭特征,农户早期经历情况,以及农户家庭信贷市场参与等信息。在村干部帮助下,调查员均采取面对面访谈的形式调查,共计选取558户样本农户,剔除异常值和无效问卷后,最终获得有效问卷550份,有效问卷率为98.57%。

(二)变量选择

1.因变量。因变量为农户借贷行为。借贷行为是指农户是否存在正规借贷或非正规借贷,属于二元离散变量,借贷赋值为1,未借贷赋值为0。

2.自变量。自变量为早期饥荒经历。现有研究对于早期饥荒经历的测度,多根据户主的出生年份与1959-1961的“三年困难时期”时间进行匹配来判别是否经历过饥荒,但该做法会导致主要研究群体年龄固化,未考虑经济发展、家庭因素等其他内外部冲击导致的饥荒带来的影响,在一定程度上降低了研究结果的普适性。因此,本文在前人研究基础上,放宽年龄因素,以“您14岁以前是否长期挨过饿(1年为长期的划分标准)”表征早期饥荒经历,并且统计其经历饥荒的成长阶段,结合联合国划分的人口年龄阶段和其他研究中的阶段划分,将成长阶段分为未经历饥荒、婴幼儿期(0~7岁)、青少年期(8~14岁)三个阶段。参考许年行等[28]的做法,以经历饥荒的时长对早期饥荒经历进行重新赋值,进而展开稳健性检验。

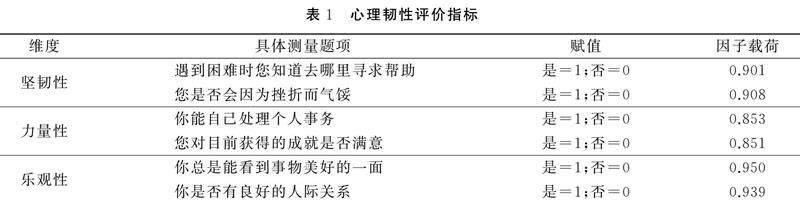

3.中介变量。(1)风险偏好。本文通过询问家庭决策者“假如有一项投资,您会选择以下那种类型?风险大收益大,亏损也大;风险中收益中,亏损中;风险小收益小,亏损也小”这个问题来衡量。(2)家庭人力资本。本文主要采用农户家庭平均受教育年限进行衡量。(3)心理韧性。心理韧性是一种普遍的适应能力,指当个体在面对灾难或压力时,减少、适应甚至克服不良因素对自己造成的破坏性影响的一种较稳定的心理特质,在缓解创伤性压力给个体带来负性影响和维持机体正常心理状态时具有一定的促进作用[29]。国内外有大量学者对心理韧性进行讨论[30-31],很多测量心理韧性的测量工具应运而生,但由于心理韧性概念的界定尚未统一,相关量表也各有侧重,存在一定的差异。在综合考虑本文研究对象特征和研究内容后,主要借鉴于肖楠等[32]在Connor编制的心理韧性量表(CD-RISC)修订后的中文版量表,构建本文的心理韧性测度量表,主要划分为坚韧性、力量性和乐观性三个维度,并采用因子分析法进行降维处理获取得分,具体测量题项见表1。运用最大方差法进行因子分析后的结果显示,样本充足性检验KMO值为0.649,Bartlett 球形度检验值在1%的水平上显著,表明数据适合进行因子分析,且因子载荷均大于0.8,累计方差贡献率为86.22%,说明变量具有良好信度和效度。

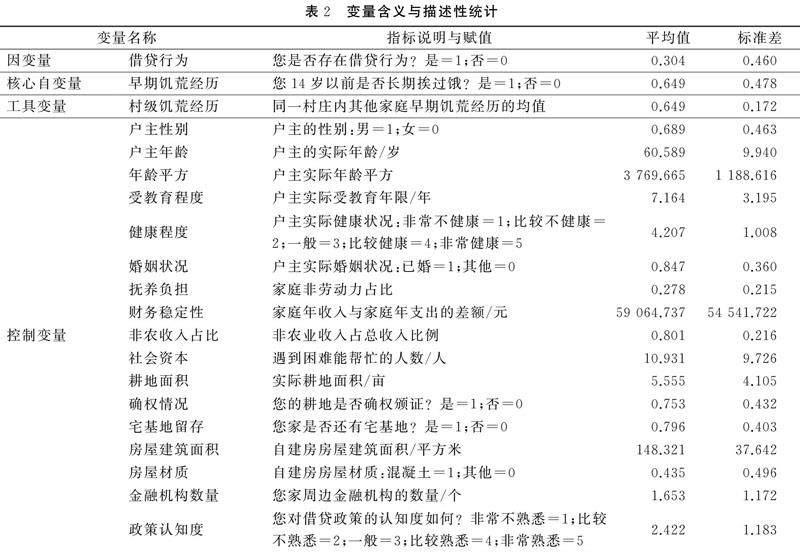

4.控制变量。借鉴相关学者研究[33-34],本文主要从以下几个方面选取控制变量:一是主要选取农户个体特征,包括性别、年龄、年龄平方、受教育程度、健康程度以及婚姻状况6个指标;二是主要选取农户家庭特征,包括家庭抚养负担、财务稳定性、非农收入占比、社会资本、耕地面积、确权情况、宅基地留存、房屋建筑面积以及房屋材质在内的9个指标;三是选取农户金融环境,主要包括金融机构数量指标;四是选取政策变量,主要包括农户政策认知度。此外,为减少区域间社会经济等外源因素对农户借贷行为的影响,还控制了地区固定效应(见表2)。

(三)模型选择

1.基准回归模型设定。本文首先考察早期饥荒经历对农户借贷行为的影响,由于农户借贷行为是一个二值变量,因此使用二元Probit模型来进行估计。同时也使用LPM模型进行估计,检验回归结果的稳健性。具体的二元Probit模型设定如下:

Pr(Li=1)=Φ(β0+β1Xi+βi Ci+εi)(1)

Li 表示第i个农户借贷与否,Li=1表示农户存在借贷行为,反之则为0;Xi 代表第i个农户是否在生命周期早期经历饥荒;β0、βi为待估参数;β1 为本文重点关注的待估计系数,表示早期饥荒经历对农户借贷行为的影响程度;Ci 表示控制变量;εi 表示随机误差项。

2.中介效应模型设定。根据前文的理论分析,早期饥荒经历主要通过风险偏好机制、家庭人力资本机制、心理韧性机制对农户借贷行为产生影响,由于Probit模型为非线性概率模型,因此KHB分解进行中介效应检验更为合适。

借鉴Karlson等[35]的做法,将总效应分解成直接效应和间接效应。

Y=aF+βFXi+γFMi+δF Ci+τ(2)

Y=aR+βRXi+γRMi+δR Ci+ε(3)

Xi是待分解核心解释变量,Mi是中介变量,Xi可以影响Mi进而间接作用Y。βF是解释变量Xi对被解释变量Y的直接影响效应,βR是解释变量X对被解释变量Y的总影响效应,其他为待估参数。

Xi通过影响Mi对Y的间接影响为:

β1=βR-βF(4)

本文采用Probit模型,假设自变量Xi通过中介变量影响被解释变量Y*:

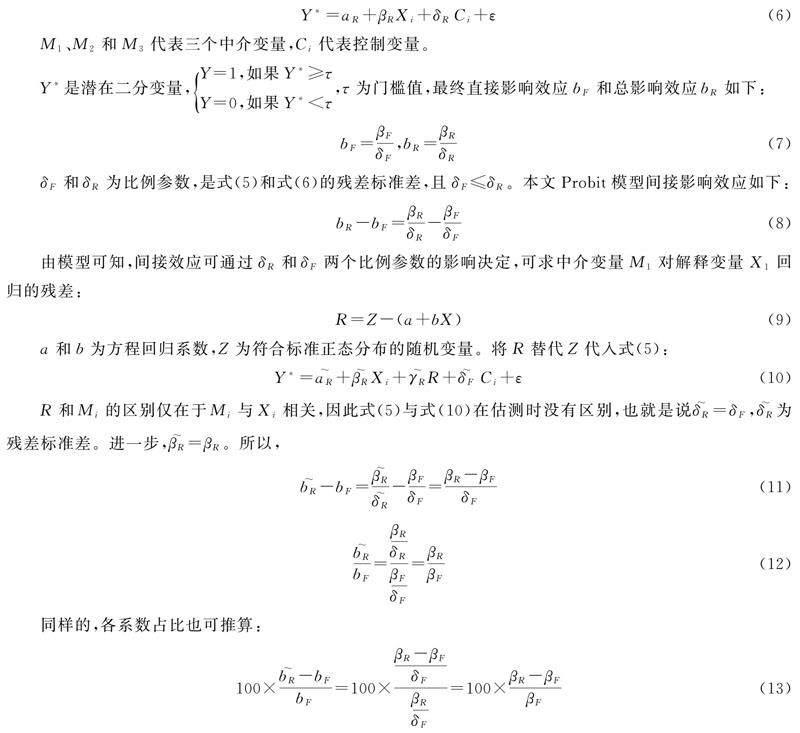

Y*=aF+βFXi+γF1M1+γF2M2+γF3M3+δF Ci+ε(5)

Y*=aR+βRXi+δR Ci+ε(6)

M1、M2和M3代表三个中介变量,Ci代表控制变量。

Y*是潜在二分变量,Y=1,如果Y*≥τY=0,如果Y*<τ,τ为门槛值,最终直接影响效应bF和总影响效应bR如下:

bF=βFδF,bR=βRδR(7)

δF和δR为比例参数,是式(5)和式(6)的残差标准差,且δF≤δR。本文Probit模型间接影响效应如下:

bR-bF=βRδR-βFδF(8)

由模型可知,间接效应可通过δR和δF两个比例参数的影响决定,可求中介变量M1对解释变量X1回归的残差:

R=Z-(a+bX)(9)

a和 b为方程回归系数,Z为符合标准正态分布的随机变量。将R替代Z代入式(5):

Y*=aR~+βR~Xi+γR~R+δF~ Ci+ε(10)

R和Mi的区别仅在于Mi与Xi相关,因此式(5)与式(10)在估测时没有区别,也就是说δR~=δF,δR~为残差标准差。进一步,βR~=βR。所以,

bR~-bF=βR~δR~-βFδF=βR-βFδF(11)

bR~bF=βRδRβFδF=βRβF(12)

同样的,各系数占比也可推算:

100×bR~-bFbF=100×βR-βFδFβRδF=100×βR-βFβF(13)

三、实证结果与分析

(一)早期饥荒经历影响农户借贷行为的基准回归结果

考察早期饥荒经历对农户借贷行为的影响,回归结果如表3所示。表3列(1)是Probit模型的回归结果,在控制样本个体特征、家庭特征、金融环境、政策变量及地区特征后,早期饥荒经历在1%的统计水平上对其借贷行为有显著正向影响,这表明早期饥荒经历会促进农户借贷行为,假说H1得以验证。这一结果的原因可能在于:早期饥荒经历会刺激农户产生预防性心理动机,在缺乏固定性收入来源时,通过借贷行为获取资金保障生产或个人发展的可持续性。从控制变量估计结果来看家庭非农收入占比和财务稳定性与农户借贷行为皆呈负向影响,农业收入难以作为家庭消费的主要支撑,家庭收支赤字时,农户可能产生借贷行为。社会资本正向影响农户借贷行为,社会资本能通过弥补农户借贷抵押品缺失和通过缓解信息不对称,促进农户借贷行为。耕地面积、宅基地留存情况、房屋建筑面积、房屋材质及农地确权均在不同显著性水平上正向影响借贷行为,这些影响因素均可划分为抵押品范畴,耕地面积、建筑面积及房屋材质的大小及优劣均会影响抵押品价值,从而改变农户信贷可得性。金融机构数量和农户对借贷政策认知水平均呈显著的正向关系。

(二)内生性问题分析

1.样本选择性偏误问题。虽然早期饥荒经历不存在自选择问题,但由于受到地理条件、历史文化等难以量化的外源因素影响,导致样本抽样过程中可能存在样本选择性偏误。为了解决可能存在的样本选择性偏误问题,并进一步探究早期饥荒经历对农户借贷金额的影响。本文引入Heckman两阶段模型再次进行估计。首先,LR检验在1%显著水平下拒绝不存在样本选择问题原假设,说明该早期饥荒经历样本存在选择性偏误,如此进行内生性处理是合适的。如表3所示,选择方程和结果方程中,早期饥荒经历均在1%统计水平上正向影响农户借贷行为和农户借贷金额,说明解决样本选择偏误后,结果仍然稳健。

2.遗漏变量问题。农户借贷行为影响因素众多,本文控制了诸多相关因素的影响。然而,除观测和搜集到的变量外,依然存在某些不可观测的因素会影响家庭借贷决策行为,如家庭内部关系、家庭社交能力等。如果不考虑这些不可观测的遗漏变量的影响,估计结果可能存在偏误。为了考察可能存在的遗漏变量及其对回归的影响,本文使用Oster提出的方法进行稳健性检验[36]。Oster通过随机模拟并整理、检验现有文献结果证明,当模型可能存在不可观测的遗漏变量时,可采用估计量β*=β*(Rmax,δ)获得真实系数的一致估计。其中:δ为选择比例,用于衡量可观测变量与因变量的相关关系相较于不可观测遗漏变量与因变量的相关关系的强弱;Rmax可表示为若不可观测变量能够被观测,回归方程最大拟合优度(一般为当前回归分析拟合优度的1.3倍)。借鉴马双等[37]的做法,采用两种方法检验早期饥荒经历对农户借贷行为的影响是否因遗漏变量而发生显著变化。方法一:假设Rmax是某一数值,如果β*=β*(Rmax,δ)处于估计参数β的95%置信区间内,则说明遗漏变量不会改变早期饥荒经历对农户借贷行为的影响。方法二:假设Rmax是某一数值,在此基础上,计算在β=0时δ的取值,若δ大于1,则说明遗漏变量不会改变早期饥荒经历对农户借贷行为的影响。

通过计算,结果如表4所示。方法一中,当前回归分析拟合优度为0.29,则Rmax取值为0.38,早期饥荒经历对农户借贷行为影响的实际计算结果为0.208,落在估计参数β的95%置信区间内;方法二中,在Rmax取值为0.38的基础上,β=0时δ的取值为5.752>1。两种方法都通过了检验,表明即使模型可能产生遗漏变量问题,但早期饥荒经历对农户借贷行为的影响也不会因为遗漏变量的存在而影响结果。

(三)稳健性检验

1.更换回归模型。为了进一步估计研究结果的稳健性,本文采用LPM模型再次进行回归。如表3所示,早期饥荒经历依旧在1%的显著水平上正向影响农户借贷行为,表明上述结果的稳健性。

2.更换关键自变量。依据“烙印理论”,饥荒经历时长不仅能说明农户是否经历过饥荒而且能反映饥荒对农户的影响程度,本文替换“饥荒经历时长”再次进行回归,结果仍在1%统计水平上显著正向影响农户借贷行为。

3.工具变量检验。为了充分验证早期饥荒经历与农户借贷行为的关系,本文选择村级早期饥荒经历作为工具变量,即同一村庄内其他家庭受到饥荒经历的均值。原因在于同一村庄内部农户受地缘和村域环境影响,其是否遭受饥荒多呈现相似性,因此其他农户的遭遇饥荒对本户遭遇饥荒具有显著影响,但是其他农户饥荒经历并不会影响农户借贷行为。表5报告了IV-Probit的估计结果,Wald外生检验在10%的显著性水平上拒绝所有解释变量均外生的原假设,且第一阶段F值为22.54,大于10,表明不存在弱工具变量问题。第二阶段估计结果表明,早期饥荒经历在5%的显著性水平上依然正向影响农户借贷行为,表明在解决内生性后,估计结果依然稳健。此外,使用工具变量后早期饥荒经历对农户借贷行为的边际效应与Probit的估计结果相比明显增大为了汇报IV-Probit两阶段结果,故未汇报第二阶段Probit模型的边际效应,采用Stata软件中divprob命令计算得出数字素养的边际效应为0.570。,这表明工具变量对估计结果的边际效应会产生“放大作用”,即变量的内生性会低估早期饥荒经历对农户借贷行为的影响,而解决内生性问题后研究结论更为稳健可靠。

4.数据截尾处理。为了消除部分变量中可能存在极端值对回归结果的产生影响,本文选取财务稳定性、耕地面积和非农收入占比这三个容易产生极端值的变量分别进行5%的双边截尾处理,从表5列(3)、(4)、(5)拟合结果可见,早期饥荒经历仍在1%的水平下正向影响农户借贷行为,再次证明前文结论具有较好稳健性。

(四)机制探讨

由前文可知,人力资本、风险偏好和心理韧性可能是影响早期饥荒经历与农户借贷行为的机制。因此,本文采用KHB分解进行机制检验,并对直接、间接效应进行分解,结果如表6所示。其中,总效应为未加入风险偏好、家庭人力资本及心理韧性变量前早期饥荒经历的回归系数;间接效应为同时将三个中介变量引入KHB中进行分解后得到的系数;直接效应为总效应减去间接效应。模型(1)检验风险偏好的中介效应;模型(2)检验家庭人力资本的中介效应;模型(3)检验心理韧性的中介效应。经过中介效应分解后发现,风险偏好中介效应为0.061,占比7.219%,这说明早期饥荒经历会强化农户风险偏好并进一步产生借贷行为,假说H2得以验证。家庭人力资本中介效应为0.089,占比10.533%,说明早期饥荒经历会通过促进农户家庭人力资本积累正向影响其借贷行为,子代人力资本积累产生的效应大于父辈人力资本缺失的效应,假说H3a得以验证。心理韧性中介效应为0.114,占比13.491%,说明早期饥荒经历会通过强化农户心理韧性而增加借贷行为,假说H4得以验证。

(五)异质性分析

1.性别异质性。本文参考李芬妮等[22]的研究,采用分组回归考查农户性别差异在早期饥荒经历对农户借贷行为研究中的影响,结果如表7所示。女性样本回归系数大于男性样本,由于组间样本量差异,本文进行SUR检验来验证系数可比性,SUR检验在10%显著水平下通过系数检验,说明饥荒经历对女性冲击更大。这可能的原因是:在资源贫乏年代,由于重男轻女观念影响,男性获取资源概率更大;此外,女性相较于男性而言,身体素质和抗压能力略弱,这导致女性经历饥荒后的烙印更深,其选择效应更明显。

2.借贷类型异质性。为进一步探究早期饥荒经历对农户不同类型借贷行为的影响,本文按借贷类型将借贷行为分为正规借贷和非正规借贷,并进行分组回归。由于参与借贷的样本量分组后数量较少,为了保证研究的严谨性,将没有借贷行为的农户设为基准组,带入样本中进行分组回归。结果显示非正规借贷回归系数大于正规借贷,且系数检验通过,说明经历过饥荒的农户更倾向于选择非正规借贷。这可能是因为非正规借贷门槛较低,不需要提供抵押或担保,也不需要复杂的审批程序,虽然其利率虽然较高,但由于早期饥荒经历农户的风险态度,本金的安全和还款的灵活性更为重要。

3.经历饥荒时所处生命周期异质性。早期饥荒经历作为一个外部冲击,对人的大脑发育、人格塑造、身心健康等都会带来影响,尤其在14岁以前作为个体生长发育的关键时期,影响更为明显。因此本文将农户早期饥荒经历时间划分为幼年期(0~7岁)和青少年期(7~14岁),并将未经历饥荒的农户设为基准组进行分组回归。模型结果表明,青少年期经历饥荒的人群,更易产生借贷行为。这可能的原因是,青少年期是个体认知形成、三观塑造和保存永久性记忆的关键阶段,此时外部环境带来的冲击对个体偏好、信念的形成产生影响相较其他阶段更加深刻,进而对其成年后的借贷行为影响更大。

(六)饥荒经历的代际传递效应

饥荒作为一种集体性的创伤,它不只会损害经历者的身体健康和人力资本,还会在代际之间传递,影响后代的心理健康和行为偏好。饥荒中的饥饿、孤独、恐惧等负面情绪会引起经历者的基因表达变化,从而提高他们患上抑郁症、心血管疾病等慢性病的风险。这些表观遗传变化可能会通过母体压力激素或精子质量的影响,遗传给下一代。此外,饥荒经历也会塑造经历者的性格特征,进而影响他们的借贷行为。这种借贷行为的偏好也可能通过家庭教育和文化传承,影响后代的决策,因此,饥荒经历可能存在代际传递效应。前文的研究对象主要针对经历饥荒的老一辈人,但这一部分研究对象平均年龄偏大,其金融市场的参与力也在逐步减退,而年轻一代人逐渐在压力与动力并进、风险与收益并存的现代社会成为参与金融市场的中流砥柱,承担的责任与义务也随之增加,因此本文进一步探究父辈饥荒经历是否会产生代际传递从而影响年轻一代的借贷行为。

本部分在前文研究基础上,梳理前文研究对象子女的相关数据,并考虑其子女信贷市场参与能力,将无子女户和年龄低于16岁的样本剔除,再次进行回归,结果如表8所示。父辈早期是否经历饥荒在5%显著水平上正向影响子代借贷行为,说明早期饥荒经历存在代际传递作用。使用父辈饥荒经历时长作为替换变量再次回归,结果仍然显著,一方面说明结果稳健,另一方面说明饥荒经历对父辈影响越大,代际传递的效应也越大。人作为社会性生物,生命周期初期经历外部冲击,不仅会影响其身心发育、还会影响成年后生理发展、认知发展、社会性发展等诸多方面,并进一步影响其表观遗传和行为表现。这种改变能够通过代际传递影响子孙后代,这里不仅有基因层面的传递,而且会通过改变相关环境或行为影响进行传递。此外,控制变量影响与现有研究基本一致。其中值得关注的是,本文将子代年龄平方项代入回归发现其负向显著,说明子代年龄与借贷行为可能存在非线性关系,本文进行分组检验发现,年龄的95%置信区间为[42.30;62.92],极值点为47.47落在置信区间内,说明年龄的确与借贷行为呈倒U型关系,且拐点在47岁左右,该年龄正处在上有老下有小的阶段,其维持与发展的资金需求最盛,因此其借贷概率更高。

四、研究结论与启示

本文利用2020年关中平原农户调查数据,在理论分析早期饥荒经历对农户借贷行为影响的基础上,运用Heckman模型、不可观测变量可能引发的偏差等方法克服内生性问题后,实证检验了早期饥荒经历对农户借贷行为的影响,并从风险偏好、家庭人力资本、心理韧性三个方面探讨早期饥荒经历对农户借贷行为的传导机制,还探究了性别、借贷类型以及饥荒时所处生命周期等异质性群体早期饥荒经历对农户借贷行为影响的差异,最后研究了早期饥荒经历的代际传递效应。研究发现:第一,早期饥荒经历对农户借贷行为有显著正向影响,即早年经历过饥荒的农户更易产生借贷行为;第二,早期饥荒经历可通过提升农户风险偏好、促进农户家庭人力资本和强化农户心理韧性等方面促进农户借贷行为;第三,从性别差异看,相比于男性,早期饥荒经历使女性借贷概率更高,从借贷类型看,早期饥荒经历使农户更倾向于非正规借贷,从经历所处生命周期看,在青少年期(7~14岁)经历饥荒的农户借贷概率更高;第四,早期饥荒经历除了能促进父辈借贷行为,还存在代际传递效应,即父辈早期饥荒经历会促进子代借贷行为的产生。

上述研究结论具有较强的政策启示。第一,信贷机构应针对早期经历饥荒农户及其差异化类别推行差异化信贷产品和服务,并进一步细化信贷产品分类,在缓解其信贷约束的基础上,达到分类定制、精准投放。第二,在农村信贷市场中,非正规借贷占据主导地位,政府应在发展正规小额信贷的同时,重视非正规借贷的辅助作用。第三,增加对早期饥荒经历农户的社会保障支持,不仅包括养老险、医疗险、低保等基本保障,还可以考虑提供一些专项补助或奖励,比如对于有创业意愿或投资项目的农户,可以给予一定的财政扶持或税收优惠。第四,重视早期饥荒经历的代际传递效应。重视子代借贷需求,通过教育、培训、咨询等方式,提高子代农户的金融知识和素养,做好借贷用途引导,避免过度借贷或消极借贷。

参考文献:

[1] 闫啸,牛荣.农户借贷对收入增长的影响:1 771个农户样本[J].改革,2017(10):105-113.

[2] 王汉杰,温涛,韩佳丽.深度贫困地区农户借贷能有效提升脱贫质量吗?[J].中国农村经济,2020(08):54-68.

[3] 宋全云,吴雨,尹志超.金融知识视角下的家庭信贷行为研究[J].金融研究,2017(06):95-110.

[4] 周宗安.农户信贷需求的调查与评析:以山东省为例[J].金融研究,2010(02):195-206.

[5] 秦建国,吕忠伟,秦建群.我国西部地区农户借贷行为影响因素的实证研究——基于804户农户调查数据分析[J].财经论丛,2011(03):78-84.

[6] 严武,陈熹.社会资本视角下农户借贷行为影响因素分析——基于江西1 294个调查样本的实证[J].江西社会科学,2014,34(08):210-215.

[7] 杨汝岱,陈斌开,朱诗娥.基于社会网络视角的农户民间借贷需求行为研究[J].经济研究,2011,46(11):116-129.

[8] 侯英,陈希敏.声誉、借贷可得性、经济及个体特征与农户借贷行为——基于结构方程模型(SEM)的实证研究[J].农业技术经济,2014(09):61-71.

[9] 尤亮,申洲尧,霍学喜.自信会影响农户的借贷行为吗——基于两个整村农户的经验证据[J].山西财经大学学报,2022,44(05):42-56.

[10] 李锐,李宁辉.农户借贷行为及其福利效果分析[J].经济研究,2004(12):96-104.

[11] MARQUIS C,TILSSIK A.Imprinting:Toward A Multilevel Theory[J].The Academy of Management Annals,2013,7(01):195-245.

[12] 雷显凯,罗明忠.非农就业经历对新型职业农民成长的烙印效应[J].西北农林科技大学学报(社会科学版),2022,22(02):63-73.

[13] 杜勇,张欢,陈建英.CEO海外经历与企业盈余管理[J].会计研究,2018(02):27-33.

[14] 赵民伟,晏艳阳.管理者早年大饥荒经历与公司财务政策[J].南方经济,2015(10):49-63.

[15] ZHANG Y,YING Y,ZHOU L,et al.Exposure to Chinese Famine in Early Life Modifies the Association Between Hyperglycaemia and Cardiovascular Disease[J].Nutrition,Metabolism and Cardiovascular Diseases,2019,29(11):1230-1236.

[16] YU C,WANG J,WANG F,et al.Victims of Chinese Famine in Early life Have Increased Risk of Metabolic Syndrome in Adulthood[J].Nutrition,2018,53:20-25.

[17] DING Y,MIN S,WANG X,et al.Memory of Famine:The Persistent Impact of Famine Experience on Food Waste Behavior[J].China Economic Review,2022,73:1-26.

[18] LONG M F.Why Peasant Farmers Borrow[J].American Journal of Agricultural Economics,1968,50(04):991-1008.

[19] 潘爽,魏建国,胡绍波.互联网金融与家庭正规信贷约束缓解——基于风险偏好异质性的检验[J].经济评论,2020(03):149-162.

[20] KAHNEMAN D,TVERSKY A.Prospect Theory:An Analysis of Decision Under Risk[J].Econometrica,1979,47(02):263-291.

[21] CURRIE J,VOGL T.Early-life Health and Adult Circumstance in Developing Countries[J].Annual Review of Economics,2013,5(01):1-36.

[22] 李芬妮,张俊飚.饥荒经历对农户绿色生产技术选择的影响:促进还是抑制?[J].华中农业大学学报(社会科学版),2022(05):78-88.

[23] YAO Y,ZHANG Y.The Long-term and Intergenerational Effects of Early-life Hunger Experience on Human Capital and Labor Market Outcomes[J].China Economic Review,2023,77:101914.

[24] RUTTER M.Resilience as A Dynamic Concept[J].Development and Psychopathology,2012,24(02):335-344.

[25] LUTHAR S S,CICCHETTI D,BECKER B.The Construct of Resilience:A Critical Evaluation and Guidelines for Future Work[J].Child Development,2000,71(03):543-562.

[26] BONANNO G.Loss,Trauma,and Human Resilience:Have We Underestimated the Human Capacity to Thrive After Extremely Aversive Events?[J].The American Psychologist,2004,59:20-28.

[27] JANCENELLE V E,JAVALGI R R G,CAVUSGIL E.The Role of Economic and Normative Signals in International Prosocial Crowdfunding:An Illustration Using Market Orientation and Psychological Capital[J].International Business Review,2018,27(01):208-217.

[28] 许年行,李哲.高管贫困经历与企业慈善捐赠[J].经济研究,2016,51(12):133-146.

[29] RUTTER M.Resilience Concepts and Findings:Implications for Family Therapy[J].Journal of Family Therapy,1999,21(02):119-144.

[30] BLOCK J,KREMEN A.IQ and Ego-Resiliency:Conceptual and Empirical Connections and Separateness[J].Journal of Personality and Social Psychology,1996,70:349-361.

[31] 胡月琴,甘怡群.青少年心理韧性量表的编制和效度验证[J].心理学报,2008(08):902-912.

[32] 于肖楠,张建新.韧性(resilience)——在压力下复原和成长的心理机制[J].心理科学进展,2005(05):658-665.

[33] 邸玉玺,郑少锋.社会网络和交易成本对农户生产性正规信贷的影响[J].西北农林科技大学学报(社会科学版),2022,22(01):151-160.

[34] 柳建珅,何晓斌,吕淑敏.流动经历、社会信任与县域企业互联网融资——来自全国县域企业调查数据的实证分析[J].西北农林科技大学学报(社会科学版),2021,21(01):133-144.

[35] KARLSON K B,HOLM A.Decomposing Primary and Secondary Effects:A New Decomposition Method[J].Research in Social Stratification and Mobility,2011,29(02):221-237.

[36] OSTER E.Unobservable Selection and Coefficient Stability:Theory and Evidence[J].Journal of Business & Economic Statistics,2019,37(02):187-204.

[37] 马双,赵文博.方言多样性与流动人口收入——基于CHFS的实证研究[J].经济学(季刊),2019,18(01):393-414.

“The Clouds Still Remain” or “Dispel the Clouds to See the Sun”:The Impact of Early Famine Experiences on Farmers Borrowing Behavior

ZHANG Jizhou,XIA Xianli*,XIE Shouhong

(School of Economics and Management,Northwest A&F University,Yangling,Shaanxi 712100,China)

Abstract:As specific practitioners and creators of rural revitalization,farmers are the main carriers of financial support for rural revitalization.Relieving financial constraints on farmers is an important guarantee for achieving increased income for farmers and rural development.This article analyzes the impact,transmission mechanism,and heterogeneity of early famine experiences on rural individuals' borrowing behavior in adulthood from the perspective of life history,using survey data from farmers in the Guanzhong Plain in 2020,and explores whether there is an intergenerational transmission effect of early famine experiences.The research has found that early famine experiences significantly increase farmers' borrowing behavior,and increase borrowing behavior by promoting risk preferences,increasing human capital,and strengthening psychological resilience.Heterogeneity results indicate that early famine experiences have a greater impact on household borrowing behavior for households headed by women,and a more significant impact on informal borrowing behavior.Experiences of famine during adolescence have a higher impact on farmers' borrowing behavior.Further analysis indicates that there is an intergenerational transmission effect in early famine experiences, which means that early famine experience can promote borrowing behavior in offspring.Based on this,in the process of improving the rural credit system,the government should not only focus on the impact of noneconomic factors such as early famine experiences of farmers,but also continuously expand the breadth and depth of financial services for rural revitalization through differentiated credit products and service supply.

Keywords:early famine experience;farmers borrowing behavior;intergenerational transmission

(责任编辑:杨峰)

基金项目:国家社会科学基金项目(21BJY187)

作者简介:张济舟,男,西北农林科技大学经济管理学院博士研究生,主要研究方向为农业经济理论与实践。

*通信作者