抓住出海景气主线

2024-06-15 11:36宗合

证券市场周刊 2024年19期

宗合

拼多多公布2024年一季报,业绩持续超出预期,当季度实现营业收入868亿元,同比增长131%,实现GAAP归母净利润280亿元,同比增长246%;实现Temu归母净利润306亿元,同比增长202%。

跨境电商业务的顺利推进,已经成为拼多多业绩持续高速增长的重要原因之一,当下,拼多多已然成为中国企业成功出海的典型案例之一。

提升估值

仍以拼多多为例,据披露,在全球化业务方面,2024年一季度,其跨境电商平台Temu推出半托管模式,在目标国家拥有仓库物流合作商的卖家可以自行决定仓储物流方案,同时在国内开展了数十场产业带对接活动,通过线下交流、资源倾斜等方式,扶持更多产业带企业紧抓出海机遇,拓宽订单渠道。

这些举措将使拼多多估值得到进一步提升。华创证券认为,因拼多多海外高速增长且亏损收窄超预期,参考海外电商平台估值(亚马逊41倍,京东12.6倍),给予拼多多2024年Non-GAAP归属于普通股东净利润15倍PE,对应目标市值约2659亿美元。而目前拼多多市值为2100亿美元左右。招商证券表示,当前半托管商品处于红利期,有望为平台开拓新增长曲线。长期来看,Temu成长性强、盈利提升空间大,有望持续拓展公司增长潜力;利润端,预计未来Temu规模效应持续增强盈利具备较强增长弹性。

拼多多并不是中国企业出海的唯一案例。

据申万宏源的统计,2023年海外业务收入上升+归母净利润增速趋势上升+2024年一季度归母净利润增速为正的二级行业主要有:工程机械、商用车、航海装备、小家电、消费电子、油服工程等。而2024年一季度公募基金对多数出海细分行业持仓比例明细提升,主要包括:白电、小家电、家居用品、纺织制造、摩托车及其他、航海装备、工程机械、汽车零部件、光学光电子、元件、通信设备等。

海外业务的积极拓展,必然导致对公司竞争力和成长性的重新评估。国投证券表示,此前对于海外拓展、海外收入赋予的估值评价太低。当宏观层面出现海内外估值差的此消彼长,同时企业纷纷发现出海能够提升自身盈利增速和ROE时,势必掀起对海外拓展和相关业务收入的系统性估值重塑。中国企业走出去后所面对的是全球市场竞争,意味着估值空间可与国际龙头对标。在此逻辑下,目前来看中国多数出海领域的估值仍具有长足提升空间,如家电领域,中国龙头目前估值约在14倍左右,而海外优势企业可稳定在20倍以上。

海外业务提升助推估值并非无前例可循。广发证券认为,对于在海外处于低渗透率的行业,如果观察到了边际变化(企业竞争力增强、国别渠道拓展、跨境电商加持、海外政策改善等)从而实现了加速渗透,那么对于海外收入占比的贡献度是非常大的,市场往往能够给予估值中枢的提升。以福耀玻璃为例,其股价自2016年美国一期工厂投产便开始涨(还没开始贡献业绩),2016-2019年股价最高涨超过139%,PE从11.8倍最高抬升到22.4倍,上涨90%。

恰逢其时

中国企业走出去,时机也合适。

首先是有政策支持。4月30日中共中央政治局会议指出,要积极扩大中间品贸易、服务贸易、数字贸易、跨境电商出口,支持民营企业拓展海外市场。而海关总署新增17项便利措施,将经认证的经营者(AEO)制度拓展到跨境电子商务等新兴业态。

其次是产业支持。中信证券分析,国内来看,需求不足而产能充足,挤压企业国内盈利空间,与之相反,国外存在更广阔市场机遇,美国、欧元区和“一带一路”经济体预计都将在2024年相继迎来库存周期反弹。如果中国企业依托产能、品牌和商业等出海模式,有望抓住各地域需求端结构变迁或新产业趋势带来的机遇。华鑫证券则进一步表示,工程师红利未来将助力中国高新出口链条发展。

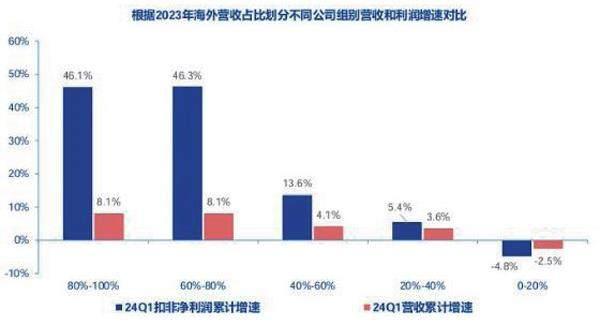

图1 A股上市公司出海能力越强、企业盈利越好

数据来源:Wind,申万宏源研究

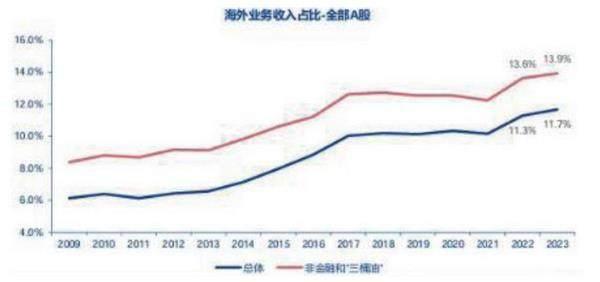

图2 A股出海能力自2021年连续提升

数据来源:Wind,申万宏源研究

申万宏源的统计显示,2023年A股上市公司出海能力进一步提升,大公司出海能力相对更强。全部A股海外业务收入占比从2022年的11.3%提升0.4个百分点至11.7%。根据2023年A股上市公司海外业务收入占比对公司分组,呈现出出海能力越强、企业盈利越好的特征。2023年海外业务收入占比在(60%,80%)、(80%,100%)区间的公司,2024年一季度营收增速均超过8%,扣非净利润增速均超过40%;而海外业务收入占比在(40%,60%)、(20%,40%)、(0,20%)组别的公司,2024年一季度的收入与利润增速则依次下降,营收增速分别为4.1%、3.6%和-2.5%,扣非净利润增速分别为13.6%、5.4%和-4.8%。

抓住主线

如何抓住出海的行业和个股的投资机会?

如上述申万宏源的数据所显示的,华鑫证券也认为,市场偏好现金为王,偏爱变现能力强、敢于投入出海产线、净利润高、资产大的龙头企业。

国投证券表示,出海定价优先面对是大盘成长领域的公司。那么,对于制造业出海的定价,核心关注:具备高产业全球竞争力+能够顺利走出去+产业产品为全世界的普遍需求+不打价格战或者结束价格战,走出去的企业是几经淘汰留下来的企业+出海产品是全矩阵产品并不是单一品类。而服务出海的产业全球竞争力定价与商品出海存在一定区别,核心关注:高产业全球竞争力+顺利走出去+网络效应+海内外渗透差+已验证具备用户粘性且实现盈利的商业模式。

中信证券则建议聚焦五大高景气出海方向。

一是电力设备:海外AI数据中心、再工业化、基础设施建设高景气,国产电力设备出海景气度持续升级。

二是汽车:出口屡创新高,客车行业景气持续。历经本土需求、技术、品牌崛起,中国汽车企业在过往取得的电动智能产业链的优势已经逐渐转化为全球竞争的比较优势。

三是家居:出口景气度持续,细分赛道市场份额持续提升。美国成屋销售底部企稳,降息预期下美国地产有望逐步回暖,目前海外家具正迎补库周期,叠加跨境电商平台快速发展,出口景气度持续。

四是通用机械:关注工程机械出海、油服设备以及高景气的3D打印设备。国产工程机械品牌凭借持续提升的全球竞争力,有望抢占更多外资品牌的市场份额。

五是药品产业链:出海逻辑依然坚挺,国际化进程稳步推进。国内公司创新药以及生物类似药在2023年下半年开始掀起出海(FDA批准上市/对外授权)小高潮,相比于国内市场,欧美市场药品定价较高,对于国内公司而言,若成功出海则会贡献较大利润弹性。

申万宏源对2023年报海外业务收入占总营业收入比重超过25%的个股构建出海组合,并将其分为普通消费、地产后周期、上游材料、中游材料、中游制成品、TMT和医药七个大类,认为TMT/地产后周期链条占优。

广发证券观察到过去两年最亮眼的板块,都属于景气投资范畴,比如储能、光模块、电动大巴、叉车、天然气重卡。共同特点,都是结构性外需的爆发。这其实是近年来,中国制造业各细分领域在不断尝试向海外探寻增量的市场的表现。因此,在中国制造业出海的过程中,一方面要关注周期性的力量,即2024年海外制造业复苏周期、海外需求周期,给中国企业带来的机遇。另一方面就是海外渗透率提升从而带来的海外收入占比的变化。如果能够找到在海外实现渗透率的快速突破的产业,也是近年来中国企业竞争力提升、股价正向反馈的一条新线索。

猜你喜欢

纺织机械(2023年5期)2023-02-11

今日农业(2022年14期)2022-09-15

华人时刊(2021年21期)2021-03-09

信息化建设(2020年2期)2020-05-19

China Textile(2018年10期)2018-11-30

消费导刊(2018年7期)2018-08-22

消费导刊(2018年10期)2018-08-20

消费导刊(2018年8期)2018-05-25

纺织机械(2017年6期)2017-06-28

印刷技术·包装装潢(2016年2期)2016-03-23