地产再迎支持政策

2024-06-15 06:32:37廖宗魁

证券市场周刊 2024年19期

廖宗魁

4月30日召开的政治局会议提出,“要结合房地产市场供求关系的新变化、人民群众对优质住房的新期待,统筹研究消化存量房产和优化增量住房的政策措施,抓紧构建房地产发展新模式,促进房地产高质量发展。”

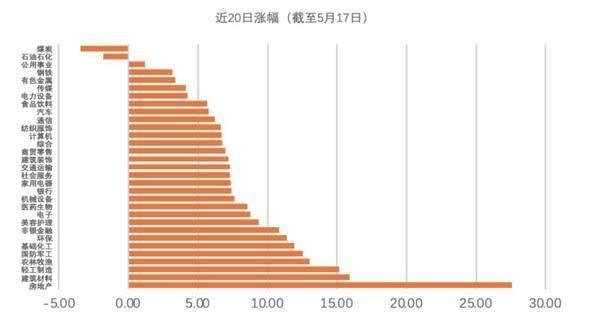

政治局会议的这一定调拉开了新一轮地产支持的序幕,市场反应积极。截至5月17日的20日内,A股各板块几乎实现全面上涨,此前持续低迷的房地产板块更是录得27.6%的涨幅,领涨各板块。

5月17日,全国切实做好保交房工作视频会议在京召开,中共中央政治局委员、国务院副总理何立峰出席会议并讲话。何立峰强调,要认真学习领会习近平总书记重要讲话精神,深入贯彻落实中央政治局会议部署,深刻认识房地产工作的人民性、政治性,继续坚持因城施策,打好商品住房烂尾风险处置攻坚战,扎实推进保交房、消化存量商品房等重点工作。

5月17日,央行和金融监管总局推出了一系列的房地产支持政策,包括:降低全国层面个人住房贷款最低首付比例;取消全国层面个人住房贷款利率政策下限;下调各期限品种住房公积金贷款利率0.25个百分点;设立3000亿元保障性住房再贷款。

一系列消化存量房产和优化增量住房的政策措施出台,有利于房地产供需关系平衡,促进房地产向新模式、高质量发展迈进;有利于进一步巩固经济回升向好的基础,市场可能会进一步上修未来的经济增长预期。

需求侧“三箭齐发”

针对房地产需求侧,央行推出了“三支箭”,包括降低个人住房贷款最低首付款比例、下调个人住房公积金贷款利率、取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限。

首先是将首套房最低首付比例从不低于20%调整为不低于15%,二套房最低首付比例从不低于30%调整为不低于25%。

目前在50个大中城市中,只有8个仍在实行高于央行政策下限的首付比例,其中北京、上海的首付比例与全国下限的差距最大。华泰证券认为,这8个城市的商品房成交金额约占全国的24%,其中北京、上海分别占3.8%、6.3%。目前北京和上海首套房的首付比例下限为30%,较调整后的全国首套房首付比例下限15%有一定的下调空间。鉴于北京、上海的地产政策调整通常具有风向标的作用,如果北京、上海相应下调首付比例,且地产交易量和交易价格随之回升,将有比较强的示范效应。

其次是取消全国层面个人住房贷款利率政策下限。新政发布前,全国首套房利率下限为LPR 减20BP,二套下限为LPR加20BP。

招商银行研究院认为,在首套方面,考虑到大部分城市首套房利率已低于全国下限水平,新政的影响或相对有限。在二套方面,房贷利率下行幅度或显著大于首套。由于房贷利率动态调整机制仅针对首套,二套房贷利率仍需执行全国下限(LPR 加20BP),此次政策调整打开了各地二套房贷利率进一步下行的空间。

第三是下调各期限品种住房公积金贷款利率0.25个百分点。目前,5年以上首套房公积金贷款利率为3.1%。此次下调之后,五年以上首套房个人住房公积金贷款利率为2.85%。

招商银行研究院指出,当前普通房贷利率与住房公积金贷款利率的利差快速收敛。此次下调有助于提振住房公积金缴存人用款需求,提高住房公积金使用效率。

图1 5月以来房地产板块领涨

数据来源:Choice

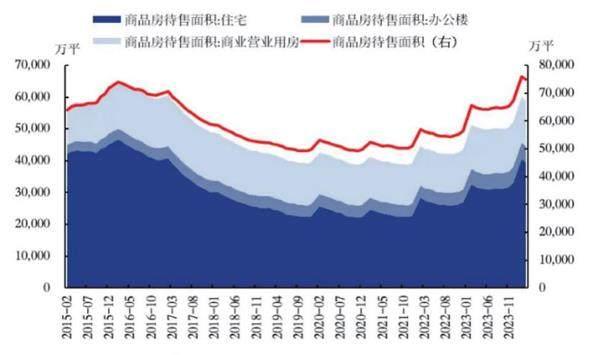

图2 商品房待售面积走势

数据来源:Wind、中国银河证券研究院

华泰证券判断,住房公积金贷款利率下调对房贷利率及基准利率有“示范效应”,未来覆盖面更广的普通房贷利率有望实质性下行,LPR利率也可能顺势下调。

去库存政策

在5月17日举行国务院政策例行吹风会上,央行副行长陶玲称,央行将设立3000亿元保障性住房再贷款。鼓励引导金融机构按照市场化、法治化原则,支持地方国有企业以合理价格收购已建成未出售商品房,用作配售型或配租型保障性住房,预计将带动银行贷款5000亿元。

保障性住房再贷款规模是3000亿元,利率1.75%,期限1年,可展期4次。银行按照自主决策、风险自担原则发放贷款。

在上一轮房地产去库存中,央行投放大量的PSL支持棚改。这一次央行推出的保障房住房再贷款政策与以往有何不同,将可能产生哪些影响呢?

从货币和信贷派生看,3000亿元保障性住房再贷款政策有助于在实体经济信贷需求偏弱的背景下,支撑基础货币扩张和信贷周期。

华金证券指出,保障性住房再贷款政策并不像“棚改货币化”那样,直接发放至居民部门以刺激增量房地产市场需求,而且对收购主体实行严格限制,意味着高库存城市的“收储”操作将与地方政府债务进行严格隔离,也对非平台国企收储后用于配售或配租的项目收益性提出了较高的要求。此举旨在化解地方政府债务风险和房地产市场风险,并对存量商品住宅进行消化,预计对房企流动性压力的缓解起到较明显的作用。

保障房需求量比较大的主要集中在人口净流入的一二线城市,而且总体按照“政府主导,市场化运作”的方式,这意味着对租金回报率要能够覆盖资金成本。兴业证券认为,当前多数地市的租金回报率不能完全覆盖资金成本,后续可能需要打折收购或者财政贴息等方面的支持。

从量的角度看,招商银行研究院认为,上一轮房地产去库存中,棚改货币化资金量(PSL)2014年至2019年累计投放3.5万亿元,加上配套资金合计超过6万亿元。考虑到现有的开工未售的广义新建商品住宅库存口径约为19亿平方米,收储资金规模或需在万亿元级别,可能才会对销售交易端起到一定效果。

市场影响

近期地产松绑政策的密集推出,使整体市场情绪得到大幅提振,地产板块也出现了一定程度的估值修复,后续哪些板块会持续受益呢?

中国银河证券认为,近期政策有助于缓解房地产市场压力,房地产行业行情有望受到提振。同时,房地产对上下游相关产业带动效应强。房地产产业链中,尤其是中下游预期改善,或给相关行业行情提供一定支撑。

地产政策密集出台对于房企经营环境的改善,也有助于提升银行资产质量,利好银行业行情。2024年以来,截至5月16日,在高股息主题行情叠加稳增长政策加持下,银行业行情表现较优,累计上涨19.62%。

这一轮的房地产去库存,到底是涨价去库存,还是降价去库存,对后续相关行业产生的影响可能会截然不同。国投证券判断,这一次更可能是降价去库存。如果是涨价去库存,在通胀化债的背景下,“蛋糕”会不断做大,参与各方均会获益,市场的反应可能会立竿见影。如果是降价去库存,则可能会是“持久战”,需要耐心观察落地的效果。

猜你喜欢

现代经济信息(2023年15期)2023-09-04 05:51:39

文萃报·周二版(2022年34期)2022-05-30 10:48:04

反歧视评论(2021年0期)2021-03-08 09:13:02

营销界(2019年39期)2020-01-02 08:11:40

中外文摘(2019年24期)2019-11-12 23:53:22

经济技术协作信息(2018年4期)2019-01-23 07:18:38

现代装饰(2017年9期)2017-05-25 01:59:54

行政事业资产与财务(2016年10期)2016-09-26 12:05:33

中国房地产业(2016年2期)2016-03-01 01:25:16

民生周刊(2015年7期)2015-04-07 16:20:06