连锁药店:估值处于低位 政策助力龙头成长

2024-06-12 10:51王柄根

股市动态分析 2024年11期

王柄根

2023 年以来,连锁药店板块持续调整,估值已至历史低位。立足2024 年,药店行业集中度提升及处方药外流大逻辑没有变化,在老龄化趋势下,行业有望稳健发展。门诊统筹政策进化有望推动药店行业集中度的进一步提升,加速处方外流,龙头企业或从中受益。

板块估值处于历史低位

中康数据显示,2023 年全国零售药店全品类销售额规模达到5394 亿元,2018 年至2023 年增长22.26%。2022 年因疫情放开增速较高,2023 年因2022 年基数较高,增速有所放缓。从零售药店板块来看,从2023 年开始,疫情相关药品销售逐步回落,受2022 年四季度高基数影响,2023 四季度各家上市公司收入及利润端增速均有所放缓,2024 年一季度逐渐恢复。从收入端来看,2023 年四季度益丰药房及大参林收入端维持正增长,2024 年一季度均恢复正常增长。从利润端来看,2023 年四季度仅老百姓实现正增长,2024年一季度益丰药房、老百姓及一心堂扣非归母净利润均实现正增长。

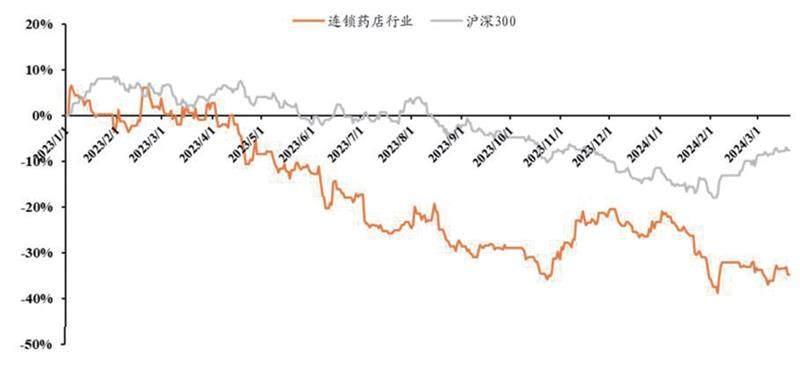

当前板块估值已处于历史低位。复盘2020 年-2023 年药房板块市场表现,可以看出板块股价表现跟公司季度业绩表现相关度较高,2020 年三季度益丰药房、大参林扣非归母净利润分别同比增长58.05%、62.17%,带动板块估值水平达历史高位。

2021年-2022年受各地疫情扩散影响,各地药店正常经营均受到不同程度影响,业绩随之产生较大波动,药房估值水平也随之下行。2024 年2 月药店上市龙头平均估值仅20 倍PE 左右,处于历史低位。(见图一、二)

图一:2023.1.1-2024.3.20 连锁药店板块表现

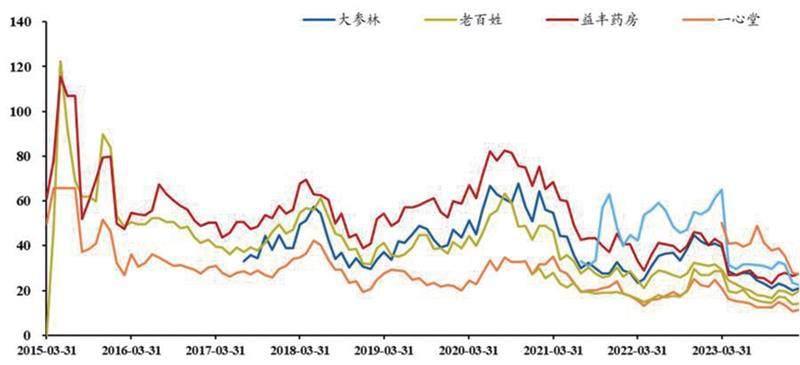

图二:2015.3-2024.3 连锁药店上市企业估值变化(PE-ttm)

来源:wind,浙商证券研究所

广发证券判断,2024 年开始由于疫情防控政策变动带来的季度间业绩波动影响预计将逐步消弭,药店经营稳定性将进一步提升。

门诊统筹助力龙头成长

至2024 年一季度,河北、湖北、湖南、上海、云南、广东等地的门诊统筹政策相关方案陆续出台,各地药店纳入门诊统筹管理进程明显加速,有望为药店带来显著客流增长。

从各省的推进进度来看,江西、湖北、内蒙古和江苏推进进度最快,统筹门店占药店总数的比例均高于50%,其中最高的江西为65.1%。从纳入门店数来看,江苏、湖北、辽宁、浙江和内蒙古纳入的门店数量均突破10000 家,其中江苏突破20000 家。

根据华福证券不完全统计,截止2024 年5 月,全国共有纳入门诊统筹的零售药店门店数量约为11.59万家,占2023 年全国零售药店总量约17.4%。作为对比,截止2023 年8 月,全国共有32.09 万家定点医疗机构开通门诊统筹,占2023 年全國医疗卫生机构总量约30%。

去年年底以来,许多省份对药店门诊统筹政策均作出了一定调整,从整体来看,政策调整的大方向是提高门诊统筹保证能力和便民性,而同时也更注重规范性。

具体来看,门诊统筹政策所发生的变化会对行业产生以下影响:

(1)互联网医院电子处方的政策放宽将显著加速处方流转至统筹药店的进度。相比纸质处方和电子处方,互联网医院电子处方便利度高,处方流转受到限制少,是能够真正实现统筹药店便民性的有效途径。事实上,许多省份均明确提出了“探索将符合条件的“互联网+”医疗服务纳入保障范围”这一政策目标,江西、山西、云南三个省份的放宽将起到非常好的带头作用,未来将有望观察到更多省份放宽互联网电子处方的纳入限制,从而解决统筹门店处方来源受限的问题。

(2)门店准入、报销比例、起付线、支付限额的优化调整下统筹政策有望加速拉动门店销售额增长。根据此前国家医保局的数据,截止2023 年8 月,全国统筹药店累积结算1.74 亿人次,结算医保基金69.36 亿元,仅占2023 年1-8 月职工基本医疗保险基金(含生育保险)支出11257.30 亿元的0.6%;与此对比,全国统筹医疗机构累积结算13.14 亿人次,结算医保基金1240.24 亿元,占比为11%,统筹政策对于门店销售额的拉动还相对有限。随着门店准入、报销比例、起付线、支付限额等政策的优化调整下,统筹政策将有望加速拉动门店销售额的增长。

(3)统筹政策趋于规范和细化,有利于头部企业持续提升市场份额。门诊统筹政策的规范和细化对于药店的经营能力提出了更高的要求,如江西省明确要求统筹药店应设置单独的问诊区,须配备PC 端或移动端设备,便于参保人与“互联网医院”医生进行有效沟通;在医保结算区域配备视频监控和人脸识别设备,对医保结算全过程进行音像记录等。统筹政策的规范性要求将明显增加中小药店的合规、设备、人员成本,而头部企业有望凭借更好的合规性、更强的经营管理能力,提升自身市场份额。

目前,行业集中度处于持续提升阶段,龙头药房扩张速度仍处于较高水平,通过自建、并购以及加盟等不同方式,龙头企业规模有望进一步提升。2023 年及2024年一季度各家上市公司扩张速度有所加快。近五年来全国零售药店总数不断增长。2023 年各家上市公司均加大开店力度,益丰药房、老百姓、大参林、一心堂2023年分别净增门店2982/3388/4029/1049 家。益丰药房、大参林、老百姓均大力发展加盟业务,截至2024 一季度,加盟门店占比分别为22.68%/30.91%/32.88%。同时,随着区域市占率的提升,盈利能力有望同步改善。

猜你喜欢

肝博士(2022年3期)2022-06-30

中学生数理化·七年级数学人教版(2017年3期)2018-01-20

天津诗人(2017年2期)2017-11-29

创业家(2015年7期)2015-02-27

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27

中国卫生(2014年12期)2014-11-12

中国卫生(2014年11期)2014-11-12

中国卫生(2014年10期)2014-11-12

中国卫生(2014年10期)2014-11-12