云铝股份:绿色铝一体化发展量增贡献业绩弹性

2024-06-12 10:51贺天瑞

股市动态分析 2024年11期

贺天瑞

电解铝工业历经30多年发展,逐步成为中国重要的基础产业,但由于生产过程中耗电高,历来被称为“高耗能产业”,也是国家重点调控的产业之一。国务院近期印发《2024—2025年节能降碳行动方案》,明确2024年单位国内生产总值能源消耗和二氧化碳排放分别降低2.5% 左右、3.9%左右。同时,严格落实电解铝产能置换,从严控制铜、氧化铝等冶炼新增产能,新建和改扩建电解铝项目须达到能效标杆水平和环保绩效A级水平。

国金证券认为,在国内产能红线的背景下,2025年国内电解铝有望迎来产量达峰,产量增速显著下滑。而需求端增速基于新能源车、特高压以及光伏等产业带动,预计依然维持稳健增长。在国内电解铝行业纳入碳排放权交易市场后,供需缺口和成本端抬升有望共同推动铝价迎来趋势性上涨。

云铝股份(000807)公司是国内最大的绿色低碳铝供应商,坚持“绿色铝一体化”高质量发展,产业链一体化及区位优势突出,电解铝生产成本处于行业较低水平,盈利能力强。依托云南省丰富的绿色电力优势,2023年公司生产用电结构中绿电比例约80%。随着我国供给侧结构性改革推进及对绿色低碳发展的重视,公司作为绿色铝龙头有望迎来高速发展阶段。

绿色铝一体化核心优势

公司前身为云南铝厂,始建于1970年,1998年在深交所上市,2019年加入中铝集团,是全国有色行业、中国西部省份工业企业中唯一一家“国家环境友好企业”、国家绿色工厂。截至2023年年底,公司已经形成氧化铝140万吨、绿色铝305万吨、铝合金及铝加工产品157万吨、炭素制品82万吨的产能规模。

云铝股份是国内规模最大的绿色低碳铝供应商,也是上市公司里从事电解铝业务最久的,构建了从铝土矿、氧化铝、电解铝、铝合金到终端产品绿色铝完整产业链,减少中间原材料加工费用,控制上游原料成本,挖掘降本空间,协同效应更加凸显、发展基础更加厚实。公司大力推进“合金化”战略,扩大铝的应用和向中高端产品升级,研发并产业化铝焊材、高精铝、IT用高端铝合金、新型锻造铝合金、航空用铝合金、3N铝锭等具有竞争优势的新产品,实现产品高端化。同时公司聚焦绿色铝一体化全产业链的资源综合利用,率先在行业内建成铝灰资源化利用生产线、铝电解槽大修渣综合回收利用生产线。

2018-2023 年,云铝股份收入从216.89 亿元增长至426.69亿元,5年CAGR为14.49%;归母净利润从-14.66亿元增长至39.56亿元,其中2019-2023年4年CAGR为68.14%。

业绩稳步提升,量增确定性强

本期券商最新报告重点推荐个股一览

根据云铝股份2024年第一季度报告,公司一季度实现营业收入113.58亿元,同比增长20.28%,归母净利润11.64亿元,同比增长31.53%。2024年一季度,公司生产氧化铝36.56万吨,同比增长2.16%;生产炭素制品19.84万吨,同比增长2.76%;生产原铝63.69万吨,同比增长23.3%;生产铝合金及铝加工产品27.85万吨,同比增长6.03%。随着二季度丰水期到来以及新能源发电量的增长,云南省电力供应紧张的情况有望缓解。公司预计24年电解铝产量约270万吨,较2023年产量增加30万吨。

西部证券指出,截至2024年3月,电解铝行业建成产能接近4500万吨天花板、产能利用率维持在90%以上,意味着产能和产量释放的空间有限,全行业产量相对刚性的情况下,公司仍有增量难能可贵,如果2024年公司产量能够实现270万吨,则相比2023年产量增长12.52%,产能利用率提升至88.52%,是近五年来产能利用率的最高水平。

市场需求方面,据北极星太阳能光伏网数据显示,2023年国内在光伏方面的用铝需求激增,2023年国内光伏新增装机量为216.88GW,同比增长148%,创下历史新高。同时新能源汽车的强劲增长势头持续,24年一季度,新能源汽车产销量分别完成211.5 万辆和209 万辆,同比分别增长28.2%和31.8%。多家机构分析认为,在新能源需求带动下电解铝供需格局或持续向好,看好铝价中长期表现。同时,行业供需紧平衡下电解铝价格易涨难跌,企业盈利中枢大概率逐步上移。国内电解铝行业集中度已经较高,前10大公司产能合计占比已经超过70%,考虑到电解铝是高耗能产业,打破国内4500万吨的产能天花板是小概率事件,未来行业发展应该是以收购兼并为主,头部企业集中度有望进一步提升。从长远来看,在国家双碳战略的大背景下,公司绿色铝的品牌价值和经济价值将进一步提升。

报表质量改善,分红比例增加

2019年起,电解铝行业供需格局好转,云铝股份经营业绩稳步提升,报表质量显著改善。

2018-2023年,公司短期及长期借款合计金额从139.35亿元逐步下降至38.35亿元,下降幅度达到72.48%;同期资产负债率从75.44%下降至25.60%,下降49.84个百分点;总资产周转率从0.59次提升至1.09次;财务费用从8.62亿元减少至1.10亿元,财务费用率从3.97%下降至0.26%。同期公司销售净利率从-8.05%提升至11.06%,提升19.11个百分点,经营性净现金流从3.37亿元增长至58.71亿元。

随着盈利好转以及资本开支减少,公司现金分红比例增加,分红方面,2021-2023年公司分红金额分别为3.92、5.55、7.98亿元,占比归母净利润分别为11.81%、12.15%、20.17%。

考虑到近年来公司盈利能力显著增强,具备提高分红比例、加强股东回报的能力,并且央企将市值管理考核目标纳入到绩效考核指标体系当中,无论是中铝集团还是上市公司自身对于市值管理都充分重视,因此预计公司未来强化股东回报、提高分红比例值得期待。

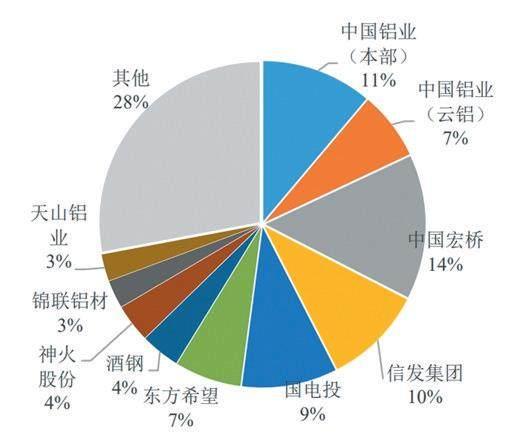

图一:电解铝企业市占率(截至2022 年)

资料来源:iFinD、西部证券

图二:云铝股份股价走势

來源:东方财富choice 数据

猜你喜欢

铝加工(2022年3期)2022-11-24

品牌研究(2022年26期)2022-09-19

铝加工(2021年5期)2021-12-02

中国有色金属(2020年14期)2020-12-09

海峡姐妹(2019年3期)2019-06-18

焊接(2016年1期)2016-02-27

焊接(2015年8期)2015-07-18

汽车维护与修理(2015年6期)2015-02-28

有色金属设计(2014年4期)2014-03-11

表面工程与再制造(2014年2期)2014-02-27