普惠金融助推四川农村经济高质量发展

2024-06-11 08:03:31赵凯芳陈秋婷

村委主任 2024年7期

赵凯芳 陈秋婷

摘要:农业科技创新和绿色发展深受学术界和政府部门的关注,金融供给侧结构性改革是我国金融体制改革的重要组成部分,也是推动农村经济高质量发展的有效举措。普惠金融通过提高资金靶向度更有效地促进农村经济高质量发展,为解决农村融资约束问题带来了新的契机。文章通过整合相关文献和国家、地方政策,结合四川省普惠金融业务支持农村经济发展的现状,总结发展中存在的问题并提出建议,以期为普惠金融促进四川农村经济高质量发展提供参考。

普惠金融概念最初由联合国在宣传小额信贷年时运用,其基本含义是能有效、全方位地为社会所有阶层和群体提供服务的金融体系,服务对象包括农民、小微企业、城镇低收入人群等。我国《推进普惠金融发展规划(2016—2020年)》指出:“普惠金融是指立足机会平等要求和商业可持续原则,以可负担的成本为有金融服务需求的社会各阶层和群体提供适当、有效的金融服务。”国务院在2023年印发的《关于推进普惠金融高质量发展的实施意见》提出,未来五年,金融支持乡村振兴更加有力。这表明普惠金融具有普及性、包容性和可持续性。

习近平总书记在中国共产党第十九次全国代表大会上提出,要实施乡村振兴战略,深化供给侧结构性改革,构建现代农业产业体系、生产体系、经营体系,完善农业支持保护制度。《农业部关于大力实施乡村振兴战略加快推进农业转型升级的意见》提出我国农业进入高质量发展阶段,要按照高质量发展的要求,推动农业尽快由总量扩张向质量提升转变。戴浩等人(2023)研究发现数字普惠金融对农业经济韧性具有正向促进作用,可以通过促进农村产业高级化强化农业经济韧性。王志锋、吕京根(2023)认为数字普惠金融是促进城乡融合发展的重要路径,对提高城乡融合发展程度具有重要作用。曹模珍(2023)认为普惠金融在提高农业经营主体融资效率、促进农业经济转型、提升农业发展质量方面具有至关重要的作用。

从国家文件和往期学者研究成果中可知,金融供给侧结构性改革是国家支持乡村振兴的重要手段,金融创新和普惠金融业务能够提升农业经济韧性并促进城乡融合发展。文章以四川省为例剖析如何提升普惠金融服务效果,使其更好地助力农村经济高质量发展,对其他地区的金融改革和农村经济发展具有借鉴意义。

发展普惠金融对农村经济高质量发展的意义

经济高质量发展是现代化经济体系的本质特征,也是供给侧结构性改革的根本目标。农村经济高质量发展是指通过优化产业结构、提高生产效率、改善生态环境、增强创新能力等手段实现农村经济的可持续发展和农民生活水平的持续提高。其强调的是加快推动农业发展质量变革、效率变革、动力变革,实现协同发展、创新发展、绿色发展。

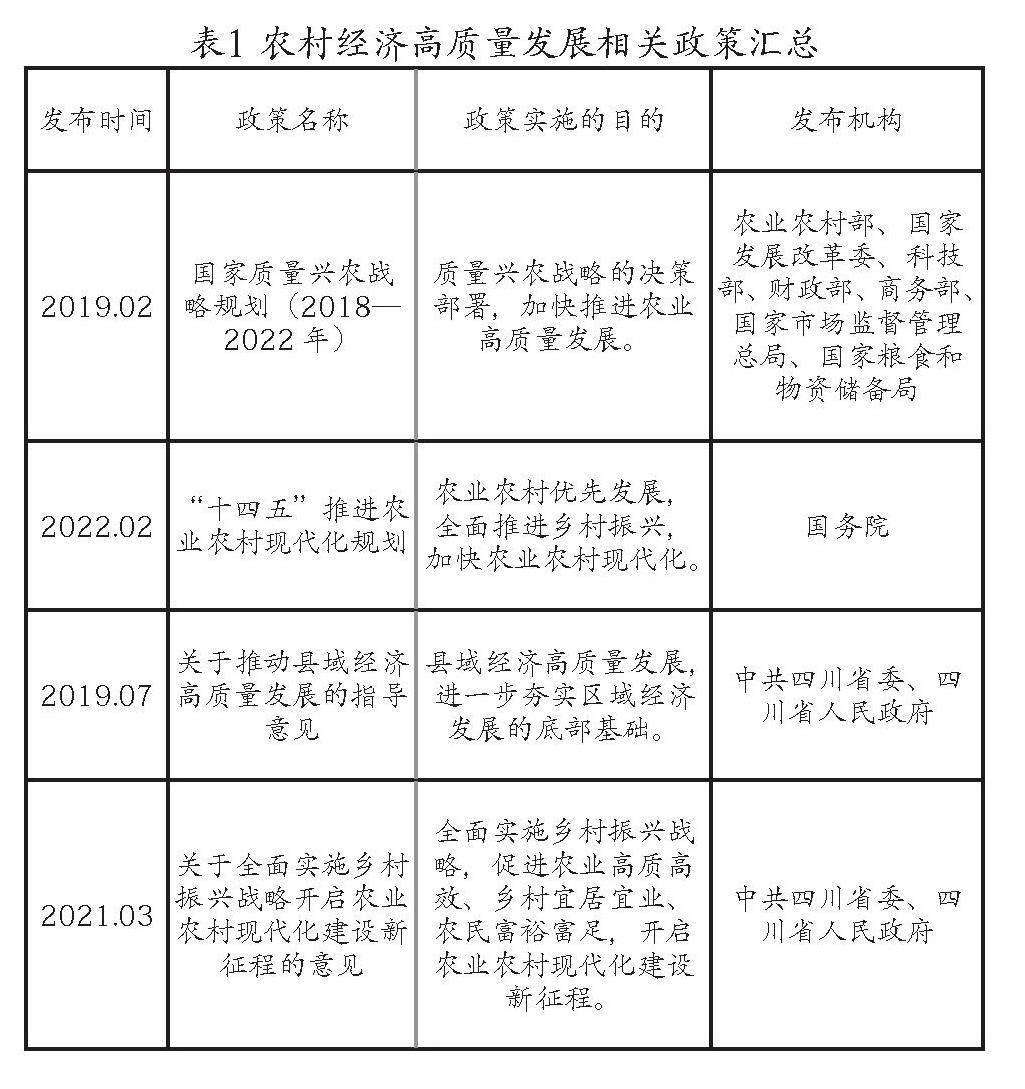

表1 农村经济高质量发展相关政策汇总

发布时间 政策名称 政策实施的目的 发布机构

2019.02 国家质量兴农战略规划(2018—2022年) 质量兴农战略的决策部署,加快推进农业高质量发展。 农业农村部、国家发展改革委、科技部、财政部、商务部、国家市场监督管理总局、国家粮食和物资储备局

2022.02 “十四五”推进农业农村现代化规划 农业农村优先发展,全面推进乡村振兴,加快农业农村现代化。 国务院

2019.07 关于推动县域经济高质量发展的指导意见 县域经济高质量发展,进一步夯实区域经济发展的底部基础。 中共四川省委、四川省人民政府

2021.03 关于全面实施乡村振兴战略开启农业农村现代化建设新征程的意见 全面实施乡村振兴战略,促进农业高质高效、乡村宜居宜业、农民富裕富足,开启农业农村现代化建设新征程。 中共四川省委、四川省人民政府

2021.07 四川省“十四五”推进农业农村现代化规划 推动新发展阶段全省“三农”工作不断开创新局面,擦亮农业大省金字招牌,推动农业大省向农业强省跨越。 四川省人民政府

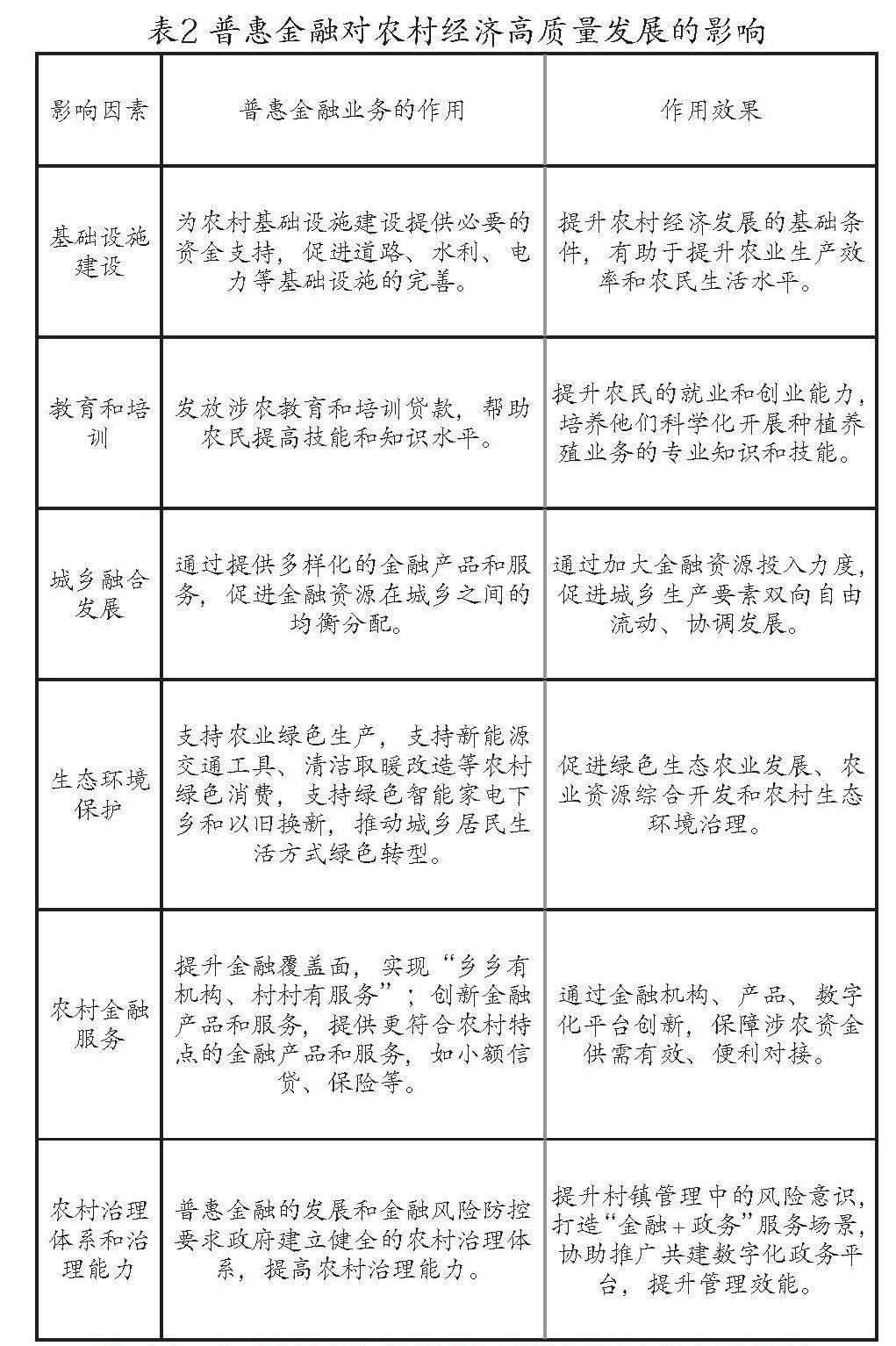

笔者查找和整理了国家、地区为推进乡村振兴和农村经济高质量发展出台的相关政策和意见(见表1)。通过进一步整合大量学者的研究成果,笔者认为当前影响农村经济高质量发展的关键性因素包括基础设施建设、教育和培训、城乡融合发展、生态环境保护、农村金融服务、农村治理体系和治理能力现代化六个方面。而普惠金融在这些方面均可以起到积极作用(见表2)。

表2 普惠金融对农村经济高质量发展的影响

影响因素 普惠金融业务的作用 作用效果

基础设施建设 为农村基础设施建设提供必要的资金支持,促进道路、水利、电力等基础设施的完善。 提升农村经济发展的基础条件,有助于提升农业生产效率和农民生活水平。

教育和培训 发放涉农教育和培训贷款,帮助农民提高技能和知识水平。 提升农民的就业和创业能力,培养他们科学化开展种植养殖业务的专业知识和技能。

城乡融合发展 通过提供多样化的金融产品和服务,促进金融资源在城乡之间的均衡分配。 通过加大金融资源投入力度,促进城乡生产要素双向自由流动、协调发展。

生态环境保护 支持农业绿色生产,支持新能源交通工具、清洁取暖改造等农村绿色消费,支持绿色智能家电下乡和以旧换新,推动城乡居民生活方式绿色转型。 促进绿色生态农业发展、农业资源综合开发和农村生态环境治理。

农村金融服务 提升金融覆盖面,实现“乡乡有机构、村村有服务”;创新金融产品和服务,提供更符合农村特点的金融产品和服务,如小额信贷、保险等。 通过金融機构、产品、数字化平台创新,保障涉农资金供需有效、便利对接。

农村治理体系和治理能力 普惠金融的发展和金融风险防控要求政府建立健全的农村治理体系,提高农村治理能力。 提升村镇管理中的风险意识,打造“金融+政务”服务场景,协助推广共建数字化政务平台,提升管理效能。

四川省农村经济高质量发展的现状及存在的问题

分析国家统计局公布的近十年的统计数据可知,虽然全国GDP呈快速增长趋势,但第一产业增长速度较缓,在总产出中占比曲线呈较缓的降低趋势。究其原因,可能是传统农业的发展受到土地资源等的限制,农业产值较难产生突飞猛进的变化。当前阶段,我国应大力推进农业绿色化、优质化、特色化、品牌化发展,为农业经济高质量发展提供更多金融支持。

从总趋势来看,近年来四川省不断加大涉农贷款和绿色信贷投放力度(见表3),以建立多层次、广覆盖、可持续、适度竞争、有序创新、风险可控的现代农村金融体系作为目标,持续推进农村信用合作机构改革,促进银行业机构体系持续优化,推动农村信用社改制组建农业商业银行,推进经营性法人农合机构整合和农商行改革(见表4),使农村金融组织体系更加完备。

表3 2018—2023年四川省涉农贷款增加额和绿色信贷余额(单位:亿元)

年份 涉农贷款增加额 绿色信贷余额

2017 1 406.1 -

2018 909.9 5 613.5

2019 808.7 5 955.9

2020 2 086.1 5 164.5

2021 1 925.3 6 784.1

2022 3 542.0 9 633.4

数据来源:根据中国人民银行四川省分行2018—2023年《四川省金融运行报告》整理。

表4 四川省银行业农村金融机构情况统计表

年份 小型农村金融机构 新型农村金融机构

机构个数(个) 从业人数(人) 资产总额(亿元) 机构个数(个) 从业人数(人) 资产总额(亿元)

2018 5 908 69 444 18 859 282 4 238 731

2019 5 845 68 639 18 874 294 4 377 793

2020 5 808 50 067 20 980 303 4 474 807

2021 5 775 46 010 23 544 304 4 449 825

2022 5 667 69 677 26 696.6 306 4 545 852.5

注:小型农村金融机构包括农村商业银行、农村合作银行和农村信用社,新型农村机构包括村镇银行、贷款公司、农村资金互助社。

数据来源:根据中国人民银行四川省分行2019—2023年《四川省金融运行报告》整理。

从稳产增收的效果来看,近年来四川省粮食产量稳定,农村可支配收入增长比明显高于城镇居民(见表5)。

表5 四川省粮食产量和人均可支配收入统计表

年份 四川省粮食产量(万吨) 四川省人均可支配收入(元)

城镇居民收入 增长比 农村居民收入 增长比

2019 3 498.5 36 154 - 14 670 -

2020 3 527.4 38 253 5.49% 15 929 7.90%

2021 3 582.1 41 444 7.70% 17 575 9.37%

2022 3 500.0 43 233 4.14% 18 672 5.88%

数据来源:四川省统计局。

另外,针对特色优势产业,四川省制定了专门的政策以推进巩固拓展脱贫攻坚成果同乡村振兴有效衔接。例如,四川省作为茶叶大省,四川省人民政府办公厅专门出台《关于推动精制川茶产业高质量发展促进富民增收的意见》,针对该产业高质量发展提出了针对性的政策措施,鼓励金融机构引入担保、贴息、保险、证券等多种金融工具,创新推出“茶叶贷”“茶叶保”“茶叶担”等金融产品,支持龙头企业融资。

在四川省农村经济高质量发展的过程中,金融支持起到了关键作用,但其仍存在一些问题,一定程度上制约了农村经济的高质量发展。

第一,金融服务覆盖不足,金融产品同质化比较明显,金融产品创新不足。

第二,数字化基础设施建设和科学化管理水平仍显不足,未充分发挥金融资源投放的“引导性作用”。

第三,各类农村经济个体和组织科学化管理水平和融资能力不足,可能导致政策实施效果大打折扣,影响金融支持农村经济高质量发展的效果。

从金融支持角度来看,这些问题需要政府、金融机构和社会各方面共同努力,加强政策协同,创新金融产品,完善风险防控机制,以推动四川省农村经济的高质量发展。

数字普惠金融推动四川省农村经济高质量发展的相关建议

第一,银行企业应在现有“农贷通”“蓉易贷”的基础上,建设更加成熟便捷的数智金融服务平台,围绕成都平原区、盆地丘陵区、盆周山区、攀西地区和川西北高原区“五区”的人口、经济、产业发展差异进行分区分层管理,结合区域经济特点和金融需求,提供更具有针对性的服务和“本土化”的金融产品。对种植、养殖、农商客户群体的信息数据进行建档,在实现分类管理的同时做好信用评级。

第二,让市场充分发挥资源配置的作用,为农户、集体经济、龙头企业等不同经济主体提供不同的发展路径,同时探索“政银企村共建”模式,提升发展潜力和风险防控能力。

第三,加大对优势特色产业等领域的投入力度,引导农村经济高质量发展;面向老年人、低收入人口、残疾人等群体增加普惠型保障产品,激发动力和保障托底双管齐下,实现农村经济的可持续发展。

第四,政府加强政策引导与支持,强化跨部门合作与信息共享。分层分类制定财政、税收等方面的优惠补贴政策,激发市场活力。建立信息共享机制,促进信息的流通和利用,提高金融服务效率。

通过多方面措施,可以更加有效地推动数字普惠金融在四川省农村地区的普及和应用,促进农村经济实现高质量发展。

切实贯彻落实以上政策,需要政府、金融机构和社会组织等多方的共同努力。通过加强数字基础设施建设、创新金融产品与服务、加强政策引导与支持、强化跨部门合作与信息共享以及建立可持续发展模式等措施,可以有效推动数字普惠金融在四川省农村地区的普及和应用,提高金融服务的包容性,进而促进农村经济的高质量发展,推動普惠金融服务与农村经济发展的良性互动。

2023年四川融入双循环新发展格局研究中心和成都融入双循环发展新格局研究中心课题“数字普惠金融对成渝地区经济高质量发展的影响研究”(项目编号为SXHY2023001);成都师范学院2021年度第二批校级科研项目“成渝双城经济圈经济空间布局研究”(项目编号为CS21SCY13)。

(作者单位:成都师范学院经济与管理学院)

猜你喜欢

节能与环保(2022年3期)2022-04-26 14:32:46

当代陕西(2022年5期)2022-04-19 12:10:12

当代陕西(2021年1期)2021-02-01 07:18:02

今日农业(2020年21期)2020-12-19 13:52:28

当代陕西(2020年20期)2020-11-27 01:43:10

四川冶金(2019年5期)2019-12-23 09:04:34

四川建筑(2019年6期)2019-07-21 02:59:28

福建基础教育研究(2019年3期)2019-05-28 23:47:21

今日农业(2019年14期)2019-01-04 08:57:40

商周刊(2018年10期)2018-06-06 03:04:12