浙江促进共同富裕财税政策的实证调查及策略选择

2024-05-28 03:15:16范柏乃黄睿琳张银松

民主与科学 2024年1期

范柏乃 黄睿琳 张银松

总体上看,浙江促进共同富裕财税政策执行效果较好,政策知晓度接近于“较高”水平、政策落地情况处于“中等”偏上水平、政策满意度处于“较高”水平,需要着力破解促进共同富裕财税政策的结构化和体系化、针对性和精准性、具体化和操作化、统一性和协调性、科学性和认可度,以及宣传度和知晓度等主要问题。

范柏乃

九三学社中央委员、社

会建设专门委员会副主

任,九三学社浙江省委

会副主委,浙江大学公

共政策研究院副院长

财税政策是国家治理的重要工具,也是促进共同富裕的重要手段。近年来,国家、省、市和县四级政府都出台了推进浙江共同富裕示范区建设的财税政策措施,基本上形成了全过程、多层次和全方位的财税政策激励体系。国家和省级层面促进共同富裕的财税政策散见于《中共中央 国务院关于支持浙江高质量发展建设共同富裕示范区的意见》《中共中央 国务院关于促进民营经济发展壯大的意见》《支持浙江省探索创新打造财政推动共同富裕省域范例的实施方案》《共同推进浙江高质量发展建设共同富裕示范区合作协议》《浙江高质量发展建设共同富裕示范区实施方案(2021—2025年)》《浙江省山区26县跨越式高质量发展实施方案(2021—2025年)》《浙江省财政“十四五”规划》《关于支持山区26县就业创业高质量发展的若干意见》《2023—2025年区域协调财政专项激励政策实施方案》等30多个政策文件之中。促进共同富裕的财税政策主要涉及“助推经济高质量发展”“扶持中小微企业发展”“促进就业提高就业质量”“缩小城乡、区域差距”“帮扶、救助困难群众”“实现基本公共服务均等化”“加强生态环境治理”等七个方面的政策措施。

一、浙江促进共同富裕财税政策的实证调查

为了系统了解和把握浙江促进共同富裕财税政策知晓度、落地情况、满意度、存在主要问题以及策略选择,在深度访谈和座谈研讨基础上,课题组根据社会调查的理论、程序和方法,采用李克特(Likert)五点量表法,设计了一份具有较高信度和效度的调查问卷,通过网络问卷调查方式,对杭州、宁波、金华、衢州四地的政府官员、公务员、专家学者、企业家、个体经营户和普通群众六个群体进行实证调查,收回有效问卷560份。

(一)促进共同富裕财税政策的知晓度

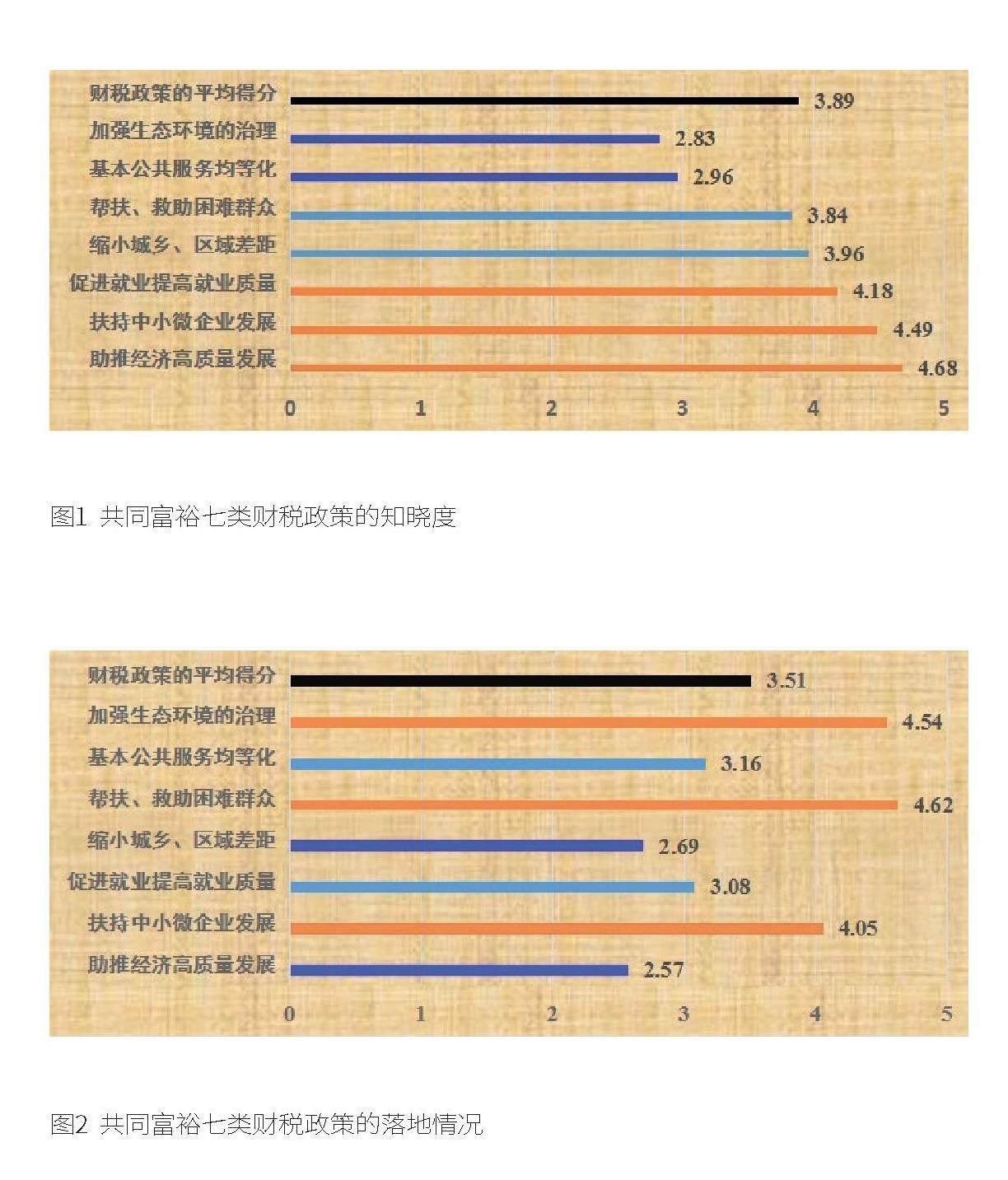

政策知晓度是影响政策执行效果的重要变量,用5、4、3、2、1代表政策知晓度“高”“较高”“中等”“较低”“低”五个层级水平。调查结果表明,“助推经济高质量发展”“扶持中小微企业发展”“促进就业提高就业质量”三类政策知晓度较高,平均得分分别是4.68、4.49、4.18;“加强生态环境治理”“实现基本公共服务均等化”两类政策知晓度相对较低,平均得分分别是2.83、2.96;“帮扶、救助困难群众”“缩小城乡、区域差距”两类政策的知晓度处于中等偏上水平,平均得分分别为3.84、3.96。促进共同富裕七类财税政策知晓度平均得分是3.89,总体上看,政策知晓度接近于“较高”水平(如图1所示)。

(二)促进共同富裕财税政策的落地情况

共同富裕财税政策重在从“纸面”落到“地上”,落地情况是决定政策执行效果的关键变量。用5、4、3、2、1代表政策落地情况“好”“较好”“中等”“较差”“差”五个层级水平。调查结果表明,“帮扶、救助困难群众”“加强生态环境治理”“扶持中小微企业发展”三类政策落地情况相对较好,平均得分均在4分以上;“助推经济高质量发展”“缩小城乡、区域差距”两类政策落地情况相对较差,平均得分均低于3分;“促进就业提高就业质量”“实现基本公共服务均等化”两类政策的落地情况处于中等水平,平均得分高于3分。促进共同富裕七类财税政策的平均得分是3.51分,总体上看,财税政策落地情况处于“中等”偏上水平(如图2所示)。

(三)促进共同富裕财税政策的满意度

人民满意是衡量党和政府一切工作的第一标准,政策满意度是判断政策执行效果的重要尺度。用5、4、3、2、1代表政策满意度“高”“较高”“中等”“较低”“低”五个层级水平。调查结果表明,“帮扶、救助困难群众”“促进就业提高就业质量”“扶持中小微企业发展”三类政策满意度相对较高,平均得分均在4分以上;“加强生态环境治理”“实现基本公共服务均等化”两类政策满意度相对较低,平均得分均低于3分;“缩小城乡和区域差距”“助推经济高质量发展”两类政策满意度处于“中等”偏上水平,平均得分接近于4分。促进共同富裕七类财税政策的平均得分是4.15,总体上看,政策满意度处于“较高”水平(如图3所示)。

(四)促进共同富裕财税政策存在的主要问题

在调查问卷中给出了现行促进共同富裕财税政策存在的12个主要问题,要求被调查对象根据自己的实际判断从中选出6个最主要问题。隶属度分析结果表明,现行促进共同富裕财税政策存在的主要问题依次为:“政策结构化和体系化问题”“政策针对性和精准性问题”“政策具体化和操作化问题”“政策统一性和协调性问题”“政策科学性和认可度问题”“政策宣传度和知晓度问题”(如图4所示)。

(五)促进共同富裕财税政策的策略安排

在调查问卷中给出了促进共同富裕财税政策的12项策略安排,要求被调查对象根据自己的实际判断从中选出6项主要策略。隶属度分析结果表明,推进浙江省共同富裕财税政策6项策略选择依次为:①锚定高质量发展战略目标,强化科技创新财税支持;②激发县域发展新动能,强化县域数字经济财税支持;③针对城乡居民收入差距,强化“三农”财税支持;④共富路上一个县都不能掉队,强化夹心县财税支持;⑤围绕保障困难群众基本生活,强化兜底帮扶财税支持;⑥充分发挥三次分配作用,强化慈善捐赠财税支持(如图5所示)。

二、浙江促进共同富裕财税政策的策略安排

调查结果表明,总体上看,浙江促进共同富裕财税政策执行效果较好,政策知晓度接近于“较高”水平、政策落地情况处于“中等”偏上水平、政策满意度处于“较高”水平,需要着力破解促进共同富裕财税政策的结构化和体系化、针对性和精准性、具体化和操作化、统一性和协调性、科学性和认可度,以及宣传度和知晓度等主要问题。在此基础上,浙江促进共同富裕财税政策可以重点从以下六个方面作出策略安排。

(一)锚定高质量发展战略目标,强化科技创新财税支持

中共二十大报告指出,高质量发展是全面建设社会主义现代化国家的首要任务,必须坚持创新是第一动力,深入实施创新驱动发展战略。研究费用投入是衡量一个国家和地区创新水平的重要指标。“十三五”以来,我国研发费用投入连续7年保持两位数增长。2022年底,全社会研发费用投入突破3万亿元,占GDP比重达到2.55%,进入了经合组织发达国家行列(如图6所示)。

企业是技术创新主体,企业尤其是中小微企业研发投入严重不足,企业平均研发投入强度不足0.5%,即便是规上工业企业,研发投入强度也长期低于1%,近几年仍然不足1.5%(如图7所示)。企业研发投入严重不足,影响了企业创新动力和创新能力,制约了我国经济高质量发展。

目前,浙江省高质量发展面临的最大危机是企业创新动力和创新能力不足。截至2022年底,浙江市场主体近940万户,企业突破330万户,其中95%以上是中小微企业,而80%以上的中小微企業事实上已成为无研发经费、无研发人员、无研发机构、无发明专利、无商标和无核心技术的“六无”企业。

税收政策支持的重点是着力激励企业尤其是中小企业技术创新,有效提高企业技术开发能力;财政支持的重点是加大对企业高技能人才培养力度,增强公共就业服务的针对性,强化对低技能劳动力的职业培训。在对现行财税政策对企业技术创新激励效应的科学评估基础上,进一步强化企业研发费用抵扣、税收减免、政府采购和财政补贴等多种方式,持续加大对企业技术创新的财税支持力度,形成政策合力,激励企业技术创新,全面助推经济高质量发展。

(二)激发县域发展新动能,强化县域数字经济财税支持

数字经济是以数据资源为关键生产要素,以数字技术为核心驱动力,以信息网络为重要载体的新经济形态。2022年,我国数字经济规模突破50.2万亿元,同比名义增长10.3%,连续11年显著高于同期GDP名义增速,数字经济占GDP比重高达41.5%,已成为稳定我国经济增长的关键动力。

近10年来,在需求收缩、供给冲击、预期转弱三重压力下,浙江省经济发展动能明显减弱,GDP增速逐年下滑。2022年,浙江数字经济规模突破了4万亿元,增长12%,高于GDP增速约9个百分点,约占GDP的55%,数字经济已成为推动浙江经济发展的重要引擎(如图8所示)。

但目前浙江省数字经济面临着区域发展不平衡、不充分问题,杭州数字经济处于绝对“高地”,而县域尤其是山区26县数字经济发展明显滞后。浙江从“资源小省”发展成为经济大省和强省,县域经济功不可没。近10年来,浙江县域经济活力呈现减弱趋势,在经济发展中地位不断下降,如何激发县域经济发展新动能,是政府、社会和学界共同关注的重要议题。

实践表明,数字经济是激活县域经济活力和重振县域经济的重要抓手。建议在对县域数字经济发展财税政策需求的深入调查基础上,根据政策供需匹配原则,强化对浙江省县域数字基础设施建设、数字企业技术研发、中小企业数字化改造、数字经济人才培养,以及加强对数字产品政府采购、服务购买等多种方式,强化对县域数字经济发展的财税支持,提升县域数字经济发展能力,激发县域经济发展新动能,为浙江省县域经济发展注入新动力。

(三)针对缩小城乡居民收入差距,强化“三农”财税支持

20多年来,浙江城乡居民收入比不断缩小,城乡居民收入比从2001年的2.3缩小到2022年的1.9。但是从城乡居民收入绝对差距来看仍呈现不断扩大态势,从2001年5883元提升至2022年的33703元(如图9所示)。深度访谈和实地考察表明,农民对城乡居民收入的心理认知差距呈逐年递增趋势。

不断缩小城乡居民收入差距是促进共同富裕的重要任务。针对浙江省城乡居民收入绝对差距不断扩大态势,需要进一步加大对“三农”财税支持力度,优化财政支出结构,强化对农业基础设施建设投资力度,不断完善农村交通、供电、供水和水利等基础设施,改善农业生产条件,提高农业综合生产能力。加大对农业新品种、新技术开发、应用和推广的财政支持力度,以财政政策引导农业产业化经营,积极开拓农村新市场。在转移支付制度设计上,加大转移支付力度,促进基本公共服务均等化,加大对基础教育、医疗卫生和社会保障等重点领域的支持,实施重点领域转移支付直达机制。不断完善财政支农的管理机制,确保农村各项资金能够及时发放,提高财政支农资金的使用效率。

(四)共富路上一个县都不能掉队,强化对“夹心”县财税支持

2005年,在《关于推进欠发达地区加快发展的若干意见》中提出了山区26个欠发达县概念。实践证明,浙江省对山区26县发展的长期扶持政策取得了明显成效。2022年,山区26县实现GDP7404亿元,占全省9.5%,增速比全省高1.0个百分点(如图10所示)。山区26县全体居民、城镇居民和农村居民人均可支配收入分别为44560元、56303元和29607元,增速分别比全省高出0.9、0.7和0.6个百分点;人均收入水平占全省比例分别提高到73.9%、79.0%和78.8%。

当时,从GDP、人均GDP、财政收入、人均财政收入等指标来看,兰溪、浦江、金东、婺城、洞头等“夹心”县,一方面,相对于欠发达地区,由于其发展指标“落后”的不明显和不突出,没有列入26县范畴,无缘享受给予26县的特殊扶持政策;另一方面,与发达地区相比较,因其发展实绩不突出,也无法获取含金量高的改革创新试点政策。由于两头政策都无法享受,这些“夹心”县经过10多年的沧桑变化,逐渐从当时的“夹心”状态进入目前的“落后”状态。综合GDP、人均GDP、一般公共预算收入、人均一般公共预算收入和城乡居民收入等多个指标,2022年浦江、兰溪、金东、洞头与26县比较,分别排在第25位、第20位、第5位、第3位。

如果这些“夹心”县长期无法享受扶持和激励两头政策,很可能成为引发浙江省发展不平衡、不充分等新的区域因素,成为共同富裕征途路上新的失落县和掉队县。参照《关于支持山区26县就业创业高质量发展的若干意见》《2023—2025年区域协调财政专项激励政策实施方案》等政策文件,建议在产业带动就业、引进培养人才、促进重点群体就业创业、强化就业创业服务,以及农业基础设施建设、乡村特色产业培育、现代高效农业发展等方面,对兰溪、浦江、金东、婺城、洞头等“夹心”县予以相应的财税支持和政策激励。

(五)围绕全力保障困难群众基本生活,强化兜底帮扶财税支持

困难群众主要指在生活上有困难的群众,特别是低保户、五保户、残疾人等需要得到帮扶救助的弱势群体。加强对困难群众的帮扶救助,为困难群众兜住底、兜牢底、兜好底,全力保障和改善困难群众的基本生活,是把党中央对困难群众关怀落到实处的重要举措,也是促进共同富裕的重要内容。

围绕全力保障困难群众的基本生活,需要进一步强化兜底帮扶的财税支持,逐年提高对困难群众的养老保险、失业保险、工伤保险标准。夯实对困难群众的基本医保、大病保险、医疗救助综合保障基础。到2025年确保困难群众医疗费用综合保障率提高到85%以上,医疗费用个人负担率下降到15%以内。逐年提高对困难群众的高龄津贴、养老服务补贴、失能老人护理的补贴标准。为工伤困难职工提供持续的医疗救治、伤亡补偿和基本生活保障。强化就业援助措施,为就业困难人员和失业人员实现就业和再就业提供援助。完善临时救助体制机制,建立健全非本地户籍人口在急难发生地给予救助的临时救助财政支持政策。加大对困境儿童摸底排查工作力度,强化大数据动态管理,提升精准保障水平和儿童福利保障能力。

(六)充分发挥第三次分配作用,强化慈善捐赠财税支持

在收入分配格局中,起主导作用的是初次分配和再分配。第三次分配是基于自愿和爱心驱动实现对收入分配的再调节,其参与主体是企业、社会组织、家庭和个人等,形式多种多样,可以渗透到社会方方面面。

目前,我国登记认定的慈善组织超过1万个。2021年,全國社会公益资源总量4466亿元,较2020年增长8.57%(如图11所示),其中社会捐赠1450亿元、彩票公益金1062亿元,志愿者服务贡献价值折现1954亿元,分别较2020年增长-5.48%、10.64%和20.62%。2022年,全国捐赠百杰共有106位,捐赠总额598.37亿元。其中,百亿元量级捐赠人3位;10亿元量级捐赠人5位;亿元量级捐赠人42位。

当前,浙江省区域、城乡、行业、群体间收入仍存在较大差距,社会上还存在不少困难群众。第三次分配是增强社会活力、帮扶救助困难群众和促进共同富裕的有效形式。建议进一步加大对慈善捐赠的财税优惠支持,建立健全慈善捐赠的财税政策体系。个人慈善捐赠的扣除限额从目前的30%提高到50%,同时也相应地提高企业的抵扣比例;个人慈善捐赠在分类所得中扣除时扣除限额可以将期限从当月变为当年;可以参考企业延期抵扣的方式,对于个人慈善捐赠特别是大额捐赠也允许延期抵扣;简化税收抵免流程,着力推广慈善捐赠票据电子化;建立完善非货币慈善捐赠评估机制,鼓励社会公众进行实物捐赠。通过完善财税政策,合理调节城乡、区域、不同群体间分配关系,充分发挥慈善财产在扶老、救孤、助残等方面的作用。

(黄睿琳为浙江大学中国组织发展与绩效评估中心助理研究员,张银松为浙江大学公共管理学院研究生。本文获得国家社会科学基金重大招标项目研究资助,项目号:21&ZD089)

猜你喜欢

经济(2022年11期)2022-11-05 08:25:06

今日中国·西班牙文版(2021年12期)2022-01-01 10:49:08

当代陕西(2021年16期)2021-11-02 06:45:02

建材发展导向(2021年10期)2021-07-16 07:13:48

华人时刊(2021年21期)2021-03-09 05:31:28

近代史学刊(2020年2期)2020-11-18 09:16:20

商周刊(2017年6期)2017-08-22 03:42:46

行政事业资产与财务(2016年10期)2016-09-26 12:05:14

学习月刊(2016年2期)2016-07-11 01:52:52

中国卫生(2015年7期)2015-11-08 11:09:58