商业银行助力地方化债:政策背景、风险点与应对策略

2024-05-27 05:58李纯元

中国市场 2024年14期

摘 要:近年来,地方政府债务压力攀升,“财政+金融”化债组合拳陆续落地。鉴于商业银行作为地方化债的重要参与主体,文章首先从中央与地方推动“银政企”合作化债安排切入,厘清化债顶层设计逻辑;其次,梳理商业银行参与地方化债的风险点;最后,深入分析商业银行如何应对地方化债。文章认为,商业银行不仅要在“化债进行时”对接各方资源,推动化债进程;更要在“化债后”,从加强前瞻性债务风险预警、探索投融新模式、助力城投市场化转型等层面综合施策,从根本上推动地方债务问题的解决。

关键词:地方化债; “银政企”合作;债务风险; PPP新政; 城投转型

中图分类号:F832文献标识码:A文章编号:1005-6432(2024)14-0001-04

DOI:10.13939/j.cnki.zgsc.2024.14.001

1 引言

当前,地方债务区域性、结构性风险较为突出(袁海霞等,2023),反映出传统的债务治理模式以及地方投融资体制缺乏可持续性,难以适应高质量发展的需求(杨萍和杜月,2020)。2023年10月,中央金融工作会议提出“建立防范化解地方债务风险长效机制,建立同高质量发展相适宜的政府债务管理机制”,旨在解决地方偿债“燃眉之急”的同时,推动长远举债融资体制改革。鼓励各地充分考虑区域财政金融资源禀赋和债务特征差异,因地制宜适时调配资源、制定化债方案。商业银行积极助力地方化债,既能优化自身业务结构,又有利于推动各地形成可持续的投融资模式。

2 政策鼓励“银政企”合作化债的背景

2.1 中央层面:“财政+金融”化债组合拳陆续落地

第一,支持高债务负担区域更多发行特殊再融资债以置换存量隐债。2023年10月重启的特殊再融资债覆盖范围、发行節奏以及单省市发行规模均超出市场预期。特殊再融资债的重启进一步推动了财政、地方政府、政策性金融机构、商业银行等形成合力,全面系统助力地方化债的进行。

第二,督促地方政府统筹各类资金、资产、资源和支持性政策措施。要求发挥好地方党委金融委员会和金融工委的作用,落实属地责任。紧盯市县加大工作力度,妥善化解存量隐性债务,优化期限结构,降低利息负担,逐步缓释债务风险。

第三,引导金融机构丰富化债工具箱,充分对接化债。引导金融机构完善工作机制,与重点区域融资平台开展平等协商、分类施策,丰富防范化解债务风险的工具和手段,强化风险监测、评估和防控机制。通过展期、降息、置换和重组等方式,合理降低债务成本、优化期限结构。

2.2 地方层面:多地敲定金融化债框架

各地政府正有条不紊地落实“一揽子化债方案”,措施涉及展期、降息、打折兑付等。尽管各地地情不同,区域所能调动的财政资源、金融资源、国企资源的充裕程度有所差异,但协调金融机构置换债务是最重要的化债共性。例如,云南省推动政策性银行、全国性银行对省属企业的支持,与浦发银行、国开行等数家银行签订战略合作协议,涵盖授信、债券包销等;除此之外,云南省还通过省属国有企业之间非金融资源的腾挪,缓释债务风险。西安市设立区域稳定发展基金,由市财政、市国有平台公司、市场化金融资本按照“4∶3∶3”共同出资组建。“东三省”从2018年至今,各级政府为降低区域负面舆情影响、优化金融环境,在争取银行债务展期与置换、债转股方面给予高度重视。

2.3 化债与地方投融资体制改革并举

中央推进化债的同时,同步深化基础设施投融资体制改革,正是考虑到城市基础设施建设在提高社会福利的同时,带来地方政府及融资平台债务的不断积累(谭艳艳等,2019)。我国国家发展改革委、财政部发布的《关于规范实施政府和社会资本合作新机制的指导意见》(以下简称“PPP新政”)提出,聚焦使用者付费项目,严格限制政府支出,严防新增地方隐性债务的同时,鼓励金融机构通过预期收益质押融资、REITs等路径介入特许经营项目。PPP新政打通了新建、改扩建项目与存量资产盘活间的壁垒,也对商业银行专业能力提出了更高要求,如立足项目全生命周期、深入研究项目技术经济特点、研判项目建设与运营风险、交付综合服务方案等。

3 商业银行参与地方债务化解风险点梳理

3.1 债务置换引致的资产负债缺口

对商业银行而言,无论是贷款展期还是置换高息非标,该部分资产的低成本存款派生能力有限,一定程度上造成存贷款增速失衡。为补充负债缺口,银行或将增加同业及其他金融机构的存拆放款项,推高负债综合成本。叠加银行资产端在房贷、基建等领域的低息政策任务,一定程度上对银行维持合理息差形成掣肘。

3.2 债务重组与短期内金融资产风险分类下调

根据2023年7月实施的《商业银行金融资产分类办法》,首先,原先政府债务广泛适用的借新还旧、展期等操作可能被认定为重组;并明确界定多次重组,即再次重组的资产至少归为次级类,并重新计算观察期,进而限制了重组化债的操作次数。其次,在以“债务人”为核心的分类理念下,没有现金流或现金流无法覆盖债务本息的项目,或将面临严重风险分类下调的冲击。最后,不良判定引入“连坐”机制,一旦分类下调,在联合授信或银团贷款等模式下,或将涉及多家银行信用风险上升,导致拨备计提增加,冲减银行当期利润。

3.3 土地市场承压与银行“流动性+信用”风险

首先,地方政府专项债依赖项目现金流或地方政府性基金收入来偿还,截至2023年11月底,全国地方本级政府性基金累计收入(土地出让收入占比约87.2%)同比降幅至-14.4%;国有土地使用权出让收入同比降幅至-17.9%;国有土地使用权出让金收入安排的支出同比下滑15.7%。2022年年底,土地出让收入下滑超50%的省份有吉林(-65.7%)、天津(-65.1%)、黑龙江(-64.4%)、青海(-60.5%)、辽宁(-59.5%)、甘肃(-51.7%)、云南(-50.8%)。其次,地方隐性债高度依赖土地,融资多以土地为担保。近年来,土地市场不景气,一方面,使地方政府财政自给能力承压,影响还本付息现金流;另一方面,引致2023年以来的城投非标违约高峰,且风险持续发酵。综合来看,给商业银行带来流动性风险以及信用风险。

4 化债进行时:商业银行介入路径

4.1 平衡金融资源与风险分布矛盾

银行资源与地方债务风险的区域分布呈现非对称性。金融资源集中分布于财政实力较强区域。而弱资质区域,国股行网点分布密度低,部分区域中小银行自身风险较高,导致银行可参与债务重组的空间有限。针对债务压力较大的地区,商业银行可密切跟踪涉及应收账款、商业物业、基础设施及其收益权等存量资产状况,以及项目现金流状况,结合区域特点,提供定制化的盘活方案。

4.2 提升资本使用效率

针对资本使用效率的提高,从银行自身来看,应当以提升资产的综合收益为目标,综合考虑利息收入、资产衍生的其他收益,以及风险损失的扣除;从实体产业生态看,同等的资本资源应配置到带来更多产出、实现产业链条价值增值的项目或环节上。2024年开始实施的《商业银行资本管理办法》,明确下调地方政府一般债、投资级公司、中小企业等业务风险权重系数,对商业银行涉及政府信用类业务的资本配置做出指引。首先,商业银行应综合考虑城投平台贷款、政府购买服务协议项下贷款、PPP模式下贷款、理财资金投资产业基金等全渠道政信类业务,以宏观审慎的态度确定集团整体信用额度。其次,优先选择投资级城投公司,以及具有稳定现金流、配套资本金足额到位的优质项目,助力城投企业加强板块重组整合、优化重塑产业链。

4.3 承接各方配套资源有序推进化债

商业银行参与化债须在压实地方政府责任前提下,局部有序推进。

第一,承接特殊再融资债发行,适时介入隐债置换。城投平台经营性债务被纳入本轮化债进程,“地方政府债务”口径变为“地方债务”。特殊再融资债券是将存量地方债务转为地方债券,性质属于“借新还旧”,并非新增融资。综合来看,对社融总量的冲击较小,且能降低地方政府利息支出成本。长远来看,有利于地方财力的恢复。特殊再融资债主要承接方为商业银行,但并非所有隐债都可由商业银行参与化解,而应在市场化原则下,承接债权债务关系清晰、对应资产清楚、项目具备财务可持续性、化债方案明确且切实可行的隐性债务。

第二,通过银团贷款模式参与化债。区域性中小银行可作为参团行,参与政策性银行或国有大行牵头的银团贷款,置换高利率、短期债务。充分发挥银团信息共享、风险共担、放款效率高等优势,以实现债务期限、成本、经营收益相统一。待存量项目进入稳定运营期,适度通过资产证券化等方式出表,转移信用风险,缓解资本充足压力。

第三,参与地方信用保障基金、偿债基金等债务化解基金的组建。信用保障基金多由省级政府牵头地方国有企业、银行等金融机构、社会资本以集合信托方式筹资,主要以短期贷款形式缓解城投流动性周转压力。此外,也可为弱资质国有企业提供外部信用担保,协助其降低债券发行成本,或直接投资城投债,从而适时参与债券二级市场管理等。偿债基金由政府指定机构作为普通合伙人,提供劣后级资金;合作银行作为有限合伙人,通过资管、信托计划等,提供优先级资金。

第四,对接好央行后期或将提供的应急流动性金融工具。必要时,央行或将建立化债SPV作为劣后措施。无论是根据展期金额按一定比例直接给予银行激励,还是购买银行信用贷款,都旨在鼓励银行向地方城投提供低利率、长期限流动性支持。配套的SPV适用于高风险区域应急场景,一定程度上可解决银行化债意愿缺失问题,为银行资产负债匹配赢得空间。

5 化债后:商业银行政信类业务转型机遇

各类化债资源的组合调配重在临时性提升偿债能力、阻断风险传播,可达到治标的效果;若要治本,更要提升地方财政的可持续性(洪源等,2024),着眼区域经济的可持续发展。于商业银行而言,提升前瞻性的区域债务风险监测能力、助力地方产业升级以及城投企业市场化转型,从而提升各地“造血能力”,才是助力长期化债的关键。因此,商业银行除对接各类化债资源、适时审慎介入化债进程外,更应关注化债后助力区域产业发展的接续措施。

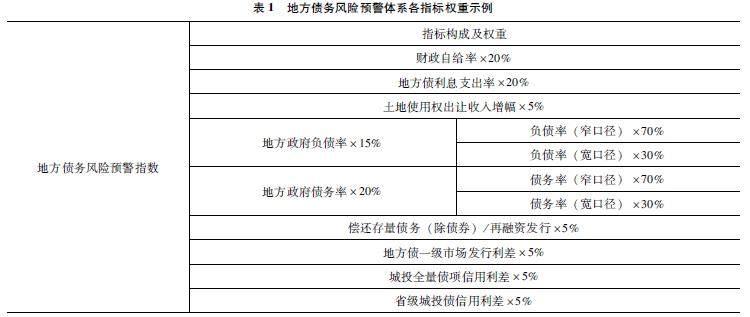

5.1 构建区域维度地方债务风险预警体系

各家商業银行可在财政部债务率指标基础上,增加风险评估维度,如纳入财政自给率、利息支出率等地方偿债能力指标,以及地方债发行利差、城投信用利差等市场化指标,构建区域风险预警指数,完善债务风险预警体系,详见表1。

以下是文章给出的风险预警指数指标权重示例。其中,地方债利息支出率、负债率、债务率、偿还存量债务/再融资发行、地方债一级市场发行利差、城投全量债项信用利差、省级城投债信用利差为正向指标,即数值越大,债务风险越高;财政自给率、土地使用权出让收入增幅为逆向指标,即数值越大,债务风险越低。

其中,正向指标标准化公式为:

Yi=Xi-min(Xi)max(Xi)-min(Xi)

逆向指标标准化公式为:

Yi=max(Xi)-Ximax(Xi)-min(Xi)

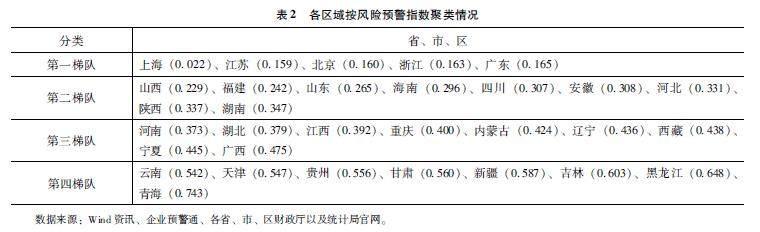

以截至2023年11月中旬的各指标数据为例,代入模型进行测算,信用利差采取的是各区域近一年平均利差。将测算结果排序并进行聚类分析,按各区域风险由低到高设定为四个梯队。

其中,上海、江苏、北京、浙江、广东落在债务风险最低梯队,云南、天津、贵州、甘肃、新疆、吉林、黑龙江、青海落在风险最高梯队,详见表2。

5.2 在PPP新机制下挖潜基建项目综合收益

商业银行应结合地方产业升级特点、自身风险偏好等,加强监测、适度介入使用者付费类项目投资。首先,针对垃圾固废处理、物流枢纽、物流园区等市场化程度高、公共属性较弱的项目,寻求与民营企业的合作机会。其次,考虑到智慧城市、智慧交通、智慧农业、智慧能源等新基建项目收入来源较为广泛,如基础设施租赁使用费、农产品仓储冷链收入、充电桩充电服务收入、信息服务费、平台收入分润、广告出租收入等,商业银行可根据资金归集节点与流动方向,以支付结算、交易资金监管、企业内部财资管理等轻资本业务切入。最后,商业银行可与政府引导基金、社会资本、产业资本合作,利用资本招商引资,发挥资金、项目投资、投贷联动等优势,解决企业全生命周期资金需求。

5.3 抓住城投转型机遇,提供多元化金融服务

传统城投企业多以重资产、公益性项目投融资为主(温来成,2023),经营性业务创收规模较小;理念上偏重设计、施工环节的短期项目,忽视了包括项目管理、资产管理、运维服务等环节在内的长期营运项目,导致项目各环节难以形成联动和支撑。未来,以轻资产业务做强产业运营、实现产业链一体化运作是城投转型的必然趋势。

因此,供应链金融与城投企业转型具有良好的契合机遇,有利于提高城投企业形成主体信用、交易信用、数字信用等相结合的创新治理能力。针对城投企业探索 “基建+”“地产+”“公用事业+”“贸易+”等场景,商业银行可匹配数字化应收债权凭证、资产证券化、仓单融资、商业保理等产品或服务助力营运,通过银企直连等系统进行数字化能力输出。

针对城投企业向综合性控股集团转型(如设立保理、租赁公司等),商业银行可依托核心城投优质股东背景和三方担保,面向类金融板块及链上贸易公司提供综合授信业务,实现批量获客。

此外,依托贸易与类金融板块优质底层资产,开展资产支持票据等业务。与此同时,需警惕城投企业转型定位不明确、盲目多元化经营,以及在公司治理、财务控制、项目管理等方面存在的风险。

6 结语

文章从中央“财政+金融”顶层化债设计、地方落地化债框架以及投融资体制改革三方面,明晰“银政企”合作化债政策的导向性和必要性。

对此,针对商业银行提出以下几项建议。首先,商业银行参与化债需要在充分考虑短期内面临的资产负债缺口、信用风险分类下调、流动性风险基础上,审慎参与化债。其次,商业银行应在考虑风险分布、提升自身资本使用效率基础上,承接各方化债资源,协同推进化债。最后,商业银行应从加强区域债务风险预警、在PPP新政下挖潜项目综合收益、助力城投转型等方面探索政信业务新机遇,以金融“活水”赋能區域可持续发展。

参考文献:

[1]洪源,万里,秦玉奇,等.政府债务预算硬约束与地方财政可持续性提升[J].中国软科学,2024(1):201-213.

[2]谭艳艳,邹梦琪,张悦悦.PPP项目中的政府债务风险识别研究[J].财政研究,2019(10):47-57.

[3]温来成.当前地方城投债务风险分析与化解方案[J].国家治理,2023(24):43-47.

[4]杨萍,杜月.高质量发展时期的基础设施投融资体制机制改革[J].宏观经济管理,2020(5):23-29,36.

[5]袁海霞,汪苑晖,鲁璐.对当前地方政府债务问题的若干看法[J].开发性金融研究,2023(2):35-45.

[作者简介]李纯元(1995—),女,汉族,安徽六安人,经济学博士,博士后研究员,中级经济师,研究方向:银行监管、地方债务风险、银行战略。

猜你喜欢

大众投资指南(2020年10期)2020-07-24

红土地(2018年7期)2018-09-26

消费导刊(2017年20期)2018-01-03

中国卫生(2016年4期)2016-11-12

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16

中国卫生(2014年4期)2014-12-06

清风(2014年10期)2014-09-08