营商环境影响企业人力资本投资吗?

2024-05-20 15:16陈慧瑕

国际商务财会 2024年6期

陈慧瑕

【摘要】激发经济发展新动能的重要途径之一是激发人口质量红利、提高企业人力资本投资。文章基于职工教育投资视角,研究了地区营商环境对A股上市公司人力资本投资的影响。研究发现,良好的营商环境与企业职工教育投资显著正相关。上述关系在存在较高非生产性支出与融资约束的企业中更为显著。经济结果分析表明上述关系能够进一步提高企业的财务绩效。

【关键词】营商环境;人力资本投资;职工教育投资;人口质量红利

【中图分类号】F272;F240

一、引言

自2012年起,我国经济发展进入新常态,曾经支撑我国经济高速增长的生产要素供求关系发生了重大变化(王一鸣,2017)[1]。其中一个重要变化是我国劳动力供给量逐年减少,人口數量红利加速衰减(冯之浚等,2017)[2]。为了激发经济发展新动能,学术界呼吁政策应加大人力资本投资,释放人口质量红利(刘方龙和吴能全,2013;原新等,2017)[3]-[4]。既有文献表明,提高人力资本投资的主要途径包括学历教育投资与职工教育投资(Lucas,1988;Sung和Choi,2013;庞廷云等,2020)[5]-[7]。其中,学历教育投资能够显著提高个体的专业能力和认知水平(Schultz,1961;Barro和Lee,1993)[8]-[9],但由于学历教育投资对人力资本的提高具有阶段性和静态性,因此难以应对复杂多变的具体环境(庞廷云等,2020)[7]。与之相比,在环境不确定性愈加严重的当下,由企业主导的职工教育投资更具时效性和针对性,能够激励高素质员工(蒋春燕和赵曙明,2001)[10],并提高企业创新效率(庞廷云等,2020)[7]和生产效率(Shaw等,2013;Onkelinx等,2016)[11]-[12]。企业是培养高技能人才的主体(胡钰,2013)[13],考察如何更有效地提高企业职工教育投资,不仅能够为如何提高企业人力资本投资提供有益参考,也能够为激发人口质量红利提供具体举措,为激发经济发展新动能提供具体路径。

既有文献从企业所处的外部环境出发,考察了法律制度(廖冠民和宋蕾蕾,2020)[14]、宏观经济环境(Bentolila等,2018)[15]、市场竞争(周浩和汤丽荣,2015)[16]对人力资本投资的影响,但忽视了企业所处重要外部环境——营商环境的直接影响。营商环境作为企业生存的外部生态系统,对于企业的成立、发展乃至破产都产生了深远影响(“中国城市营商环境评价研究”课题组等,2021;陈艺毛等,2022)[17]-[18]。特别地,自中共十八届五中全会提出“完善法治化、国际化、便利化的营商环境”的要求以来,党中央、国务院及各级政府为改善营商环境推出了诸多改革措施(刘华芹,2018;张三保等,2020)[19]-[20]。因此,本文将从企业职工教育投资的角度,探究营商环境如何影响企业人力资本投资行为。

二、理论分析与研究假设

理论上,营商环境的改善可能对职工教育投资等企业人力资本投资产生两方面影响。

一方面,营商环境的改善可能增加企业的职工教育投资。首先,营商环境的改善有助于提高企业进行职工教育投资的动力。在较差的营商环境中,市场无法发挥资源配置的决定性作用,非正式制度在资源配置中起主导作用(夏后学等,2019;张敏等,2015;倪瑛和王旭,2023)[21]-[23],进而使得企业收益受劳动力和生产性努力的影响下降(魏下海和董志强,2014)[24]。于此般营商环境之中,为了便捷、低成本地获得更多资源(张敏等,2015)[22],企业家有更强的动力将有限人力物力财力投入到诸如寻租、构建社会网络关系等非生产性活动(夏后学等,2019)[21],而非进行人力资本投资。而营商环境的改善能够加快正式制度建设、完善法律制度、降低制度性交易成本,从而让市场发挥配置资源的决定性作用。在市场化竞争背景下,企业便有动力将人力物力财力投入到有助于企业增强市场竞争力的因素上(周泽将等,2020)[25]。而人力资本投资正是企业获得持久竞争力和持续发展的决定性因素之一(Schultz,1961)[8]。如此,营商环境的改善有助于提高企业进行职工教育投资等人力资本投资的动力。

其次,营商环境的改善有助于提高企业职工教育投资的能力。在较差的营商环境中,由于法治水平较低,高管与大股东的机会主义行为难以受到法律的制约,由此将导致严重的代理问题。此外,法治基础薄弱的情况下,债权人的权益难以得到保障,进而降低了金融机构等债权人的资金供给意愿。因此,在恶劣的营商环境中,企业面临着更为严重的融资约束问题(周泽将等,2020)[25]。更严重的是,如上文所述,营商环境较差时,企业将有限的财力优先投入到非生产活动中(夏后学等,2019)[21],也就降低了企业对诸如职工教育投资等生产性活动投入的能力。而当营商环境改善后,企业与金融机构的信息不对称得以缓解,企业能够更便捷地从金融机构获得资金支持,从而减轻企业融资约束问题(周泽将等,2020)[25]。且由于营商环境的改善能够减少企业在非生产性活动上的投入,也就加强了企业对诸如职工教育投资等生产性活动上的投入能力。综合以上论述,在营商环境改善的条件下,为了获得持久竞争力,企业有动力和能力增加职工教育投资。为此,提出研究假设如下。

H1a:其他条件不变时,企业所在地区营商环境越好,企业的职工教育投资越高。

但营商环境的改善也可能减少企业的职工教育投资。首先,在一个完善的劳动力市场中,市场为企业提供了更为丰富的高技能劳动力。与此同时,完善的劳动力市场中,劳动力流动性也会更高。因此,良好营商环境中丰富的人力资源供给使得企业在不需要花费高额培训费用的情况下,便能获得优质的劳动力,使得企业更依赖于外部人力资本的供给。其次,虽然员工培训将增强员工的组织认同感和组织承诺(蒋春燕和赵曙明,2001)[10]。但另一方面,员工培训将提升员工的职业能力和离职倾向,企业可能面临“为他人做嫁衣”的人力资本投资风险(凌玲和卿涛,2013)[26]。营商环境改善带来的劳动力高流动性会加剧这一风险,致使企业减少职工教育投资,以免“为他人做嫁衣”。为此,本文提出假设H1a的对立研究假设,假设H1b如下。

H1b:其他条件不变时,企业所在地区营商环境越好,企业的职工教育投资越低。

三、研究设计

(一)样本选择与数据来源

本文选取2007—2020年间所有A股上市公司作为初始样本。中国新准则于2007年开始实施,为了保持财务数据口径的一致性,本文选取2007年作为样本开始年份。上市公司数据主要来源于CSMAR数据库。本文从wind数据库中获取职工教育经费数据。此外,本文按照以下标准对观测进行筛选:(1)删除金融公司样本;(2)剔除ST的公司样本;(3)剔除相关数据不完整的样本。最终本文获得总样本数为27 381个。为了消除极端值或异常值的影响,本文对连续型变量进行两端1%的缩尾(winsorize)处理。

(二)变量定义

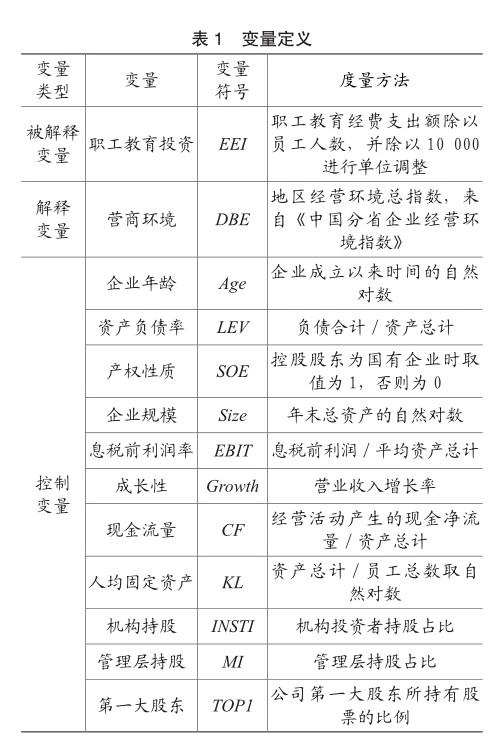

1.被解释变量:本文关注的被解释变量为职工教育投资(EEI)。参考庞廷云等(2020)[7]的做法,本文将职工教育投资定义为职工教育经费支出额除以员工人数,并除以10 000进行单位调整。其中,以“应付职工薪酬”科目中的工会及职工教育类经费本期减少额作为职工教育经费支出额的度量。当该变量越大时,企业的职工教育投资越高。

2.解释变量:解释变量为营商环境(DBE)。参考江伟等(2018)[27]的做法,本文以《中国分省企业经营环境指数2020报告》(王小鲁等,2020)[28]中的经营环境总指数作为营商环境的代理变量。《中国分省企业经营环境指数》由王小鲁等(2020)[28]编写,该项目自2013年开始,在特定年份对中国不同省份的经营环境进行评价,结合本文的研究样本区间,本文对未被评价的年份采用线性插值法进行补充。

3.控制变量:参考廖冠民和宋蕾蕾(2020)[14]、Falato和Liang(2016)[29]、周浩和汤丽荣(2015)[16],本文控制了企业年龄(Age)、企业资产负债率(LEV)、产权性质(SOE)、企业规模(Size)、息税前利润率(EBIT)、成长性(Growth)、现金流量(CF)、人均固定资产(KL)、机构持股比例(INSTI)和管理层持股比例(MI)。控制变量的具体定义方法详见表1。本文还控制了行业固定效应和年度固定效应,用以控制不随时间改变的行业固有特征和时间趋势效应。

(三)模型设计

为了探究营商环境的改善对企业员工教育投资的影响,本文构造了模型(1):

EEI=α0+α1DBE+∑Control+∑Ind+∑Year+ε(1)

为缓解反向因果问题,本文自变量与控制变量相对于因变量滞后一期。同时,本文对模型标准误进行异方差调整和公司层面聚类调整。被解释变量为职工教育投资(EEI)。解释变量为营商环境(DBE)。本文关注的是营商环境变量(DBE)的系数α1,当系数显著為正时,表明企业所处营商环境的改善能够提升企业的职工教育投资,则H1a得到支持。如果系数显著为负,表明企业所处营商环境的改善会抑制企业的职工教育投资,则H1b得到支持。

四、实证结果与分析

(一)主要变量描述性统计结果

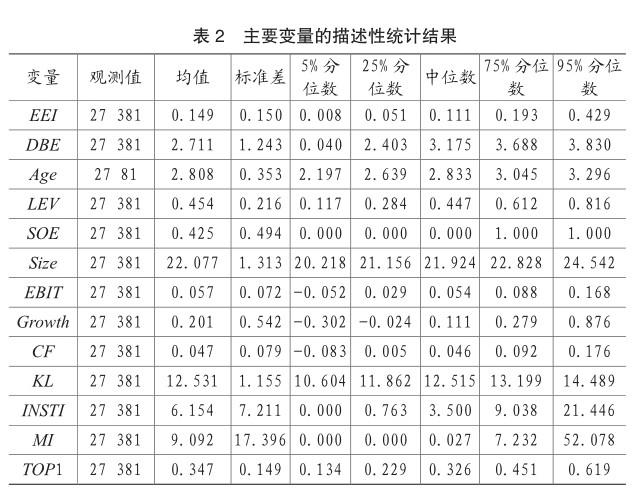

表2展示了本文主回归变量的描述性统计结果。从表中的数据可知,职工教育投资的均值为0.149,说明了A股上市公司用于职工教育的人均投资为1490元每年。标准差为0.150,说明A股上市公司的人均职工教育投资差距并没有非常大。营商环境变量的均值为2.711,标准差为1.243,省份间的营商环境差距也相对较小。此外,控制变量的描述性统计说明,在平均水平上,企业的年龄对数(Age)为2.808、资产负债率(LEV)为0.454、资产规模对数(Size)为22.077、息税前利润率(EBIT)为0.057、营业收入增长率(Growth)为0.201、经营活动现金流比率(CF)为0.047、人均资产对数(KL)为12.531、机构持股比例(INSTI)为6.15%、管理层持股比例(MI)为9.09%、第一大股东持股比例(TOP1)为0.35%。

(二)营商环境对职工教育投资影响的回归结果分析

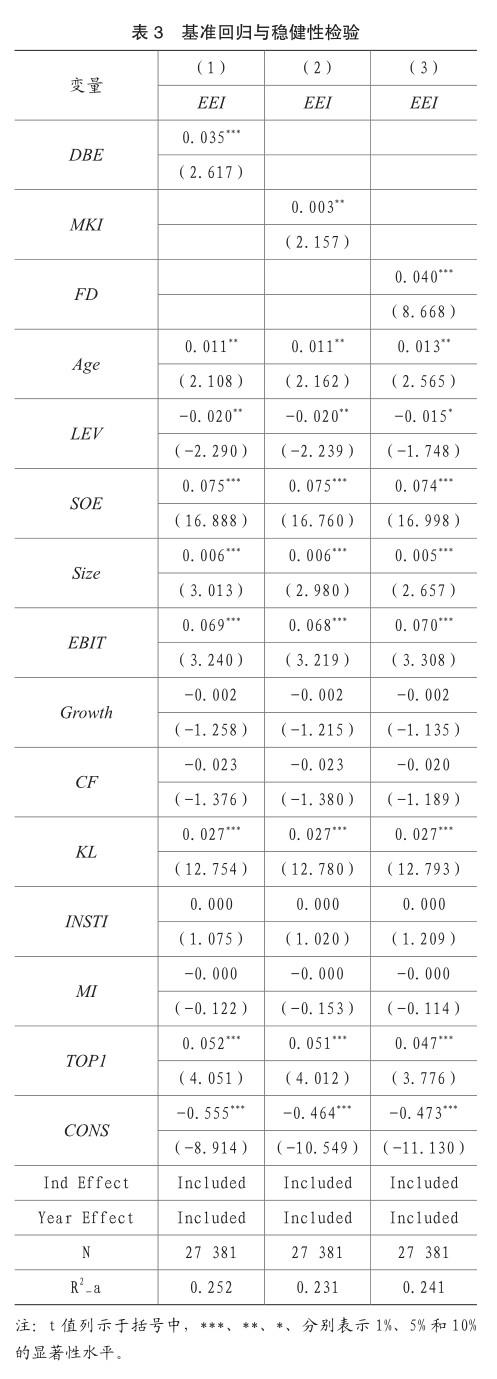

表3是基准回归与稳健性检验的实证结果。在控制了企业特征变量、行业固定效应和年度固定效应后,营商环境(DBE)的系数为0.035,且在1%的水平上显著。同时,营商环境(DBE)与企业职工教育投资(EEI)的关系也具有经济显著性,营商环境改善一个标准差后,企业的职工教育投资相较于其平均值会增加29.19%1。该结果支持了H1a,即当省份营商环境越高时,企业的职工教育投资越高。同时,该回归结果也表明营商环境的改善并不会增加企业因劳动力市场流动性提高而导致的“为他人做嫁衣”的担忧,故不会降低企业职工教育投资的意愿,即H1b不成立。控制变量的结果与现有的文献的结果基本一致。

(三)稳健性检验

为了考察上述结论的稳健性,本文分别选用市场化总指数(MKI)和金融发展指标2(FD)作为分省营商环境指数的替代变量。从表3中的第(2)(3)列结果可知,市场化指数系数与金融发展指标都显著为正,表明市场化总指数或金融发展指标越高,企业职工教育投资越高。上述结果均支持了H1a,即营商环境的提高能够显著增加企业职工教育投资。

(四)内生性检验

1.控制不同层面的固定效应

本小节进一步控制了企业固定效应,以排除公司层面不随时间变化的遗漏变量的影响。表4第(1)列展示了控制企业固定效应的结果。结果显示,在控制了企业固定效应后,营商环境的提升仍然能够提高企业的职工教育投资。

为排除由于省份自身特征导致的省份营商环境对企业职工教育投资的影响,本文进一步控制了省份固定效应。表4第(2)列展示了控制省份固定效应的结果。营商环境的系数仍然显著为正。这表明了在排除了省份自身特征的影响后,营商环境越好,企业职工教育投资越高。

2.工具变量法

为缓解内生性问题,本文采用工具变量法进行检验。参照周泽将等(2020)[25]的做法,本文将省份生活垃圾无害化处理率(HTR)作为工具变量。考虑到省份生活垃圾的无害化处理是政府公共服务的一个方面,政府公共服务方面的提升也有助于当地营商环境的改善,因此省份生活垃圾无害化处理率这一工具变量满足相关性原则。同时,省份生活垃圾无害化处理率并不直接影响企业的职工教育投资。如此,这一工具变量也符合外生性的要求。

表5展示了以省份生活垃圾无害化处理率为工具变量的两阶段最小二乘法的回归结果。第(1)列,省份生活垃圾无害化处理率的系数显著为正。第(2)列的结果仍然支持了营商环境的提高能够显著增加企业职工教育投资的假设。

五、进一步研究

(一)基于企业横截面差异的更多证据

1.非生产性支出

本文逻辑认为,营商环境改善之所以能够提升企业的职工教育投资,原因之一在于,营商环境的改善能够减少企业的非生产性支出,增加企业的职工教育投资。基于此,本文预期,对于那些非生产性支出较高的企业而言,营商环境改善对它们的价值更大,故而营商环境改善所带来的职工教育投资增加效应也应该更明显。

鉴于寻租等非生产性支出的数据相对较难收集,而且企业的超额管理费是获得政治关系和资源的主要投资,是企业非生产性支出的有效反映(贺小刚等,2015;张祥建等,2015)[30]-[31]。因此,本文利用超额管理费用衡量企业的非生产性支出。为保证结果稳健,同时参考王永进和冯笑(2018)[32]、姜付秀等(2019)[33]的做法,同时使用交易成本3度量企业的非生产性支出。

本文根据上述两个指标分别对样本进行分组回归。表6报告了分组回归的结果。第(1)、(2)列列示了以超额管理费用作为分组变量的分组回归结果。当企业的超额管理费用高于年度中位数时,EAE取值为1,表示企业有较高的超额管理费用;否则取值为0。表6第(1)、(2)列的结果表明,在超额管理费用较高的企业中,营商环境的改善对企业职工教育投资的作用更为显著。第(3)(4)列报告了以交易成本作为分组变量的分组回归结果。当企业的交易成本高于年度中位数时,TC取值为1,表示企业有较高的交易成本;否则为0。对比表6第(3)(4)列的结果可知,企业的交易成本较高时,地区营商环境的改善对企业职工教育投资的作用更为显著。综上,在非生产性支出较多的企业中,地区营商环境的改善对企业职工教育投资的作用更为显著。

2.融资约束

本文认为,营商环境改善提升企业的职工教育投资的第二个原因在于,营商环境改善能够缓解企业与金融机构的信息不对称,缓解企业融资约束问题,进而增强企业职工教育投资的能力。若这一逻辑成立,则本文可以预期到,对于那些融资约束更高的企业而言,营商环境改善对它们的价值更大,故而营商环境改善所带来的职工教育投资增加效应应该更明显。

本文选用了KZ指数(谭跃和夏芳,2011)[34]和SA指数(鞠晓生等,2013)[35]来衡量企业的融资约束。本文按照融资约束的严重程度对企业进行分组。当企业的融资约束指数大于行业年度中位数时,相应指标取值为1,表示企业存在较为严重的融资约束;其他取值为0。表7报告了分组回归的结果。表7第(1)、(2)列是以KZ指数进行分组的回归结果。第(1)列的结果显示,在融资约束严重的分组中,营商环境(DBE)的系数显著为正。而第(2)列的结果表明,在融资约束低的分组中,营商环境(DBE)的系数虽仍为正,但是系数有所减小,且不再显著。该结果支持了营商环境改善的职工教育投资增加效应在高融资约束企业中更明显的预期。第(3)、(4)列报告了以SA指数进行分组的回归结果。结果也与预期相符。

(二)经济后果分析

已有研究表明,企业人力资本投资能够提升员工的生产率(Shaw等,2013;Onkelinx等,2016)[11]-[12],进而提高企业绩效(Martins,2021)[36]。为此,本文进一步探究营商环境增加企业职工教育投资的行为,是否能够进一步增加企业的财务绩效。本文参考袁淳等(2021)[37]使用逐步回归法进行检验。具体如模型(2)(3)(4)所示:

其中,EBIT_3为企業未来三期的平均息税前利润。模型(3)与模型(1)保持一致。模型(4)中同时加入营商环境(DBE)和职工教育投资(EEI)。本文通过系数γ1与γ2来判断中介效应是否存在。

表8列示了中介效应的回归结果。第(1)列显示,营商环境(DBE)的系数为正,并且在1%的水平上显著,说明营商环境的改善确实提高了企业绩效。第(2)列的结果与前文表3第(1)列的结果一致,营商环境的改善能够提高企业的职工教育投资。第(3)列的结果显示,在同时加入营商环境(DBE)和职工教育投资(EEI)变量后,营商环境(DBE)和职工教育投资(EEI)系数都为正,显著性水平在1%。但是相较于第(1)列的结果,营商环境的系数变小。Sobel检验显示,Z值为2.438,中介效应占比为12.5%。该结果表明职工教育投资在营商环境提高企业绩效的过程中起到部分中介效应的作用。上述结论表明,营商环境增加企业职工教育投资的行为,能够进一步增加企业的财务绩效。

六、研究結论与启示

(一)研究结论

营商环境作为企业所处的生态系统,其优劣性会对企业的生存和发展产生显著而深远的影响。企业人力资本投资是企业维持活力与竞争力的重要因素,人力资本投资行为直接关系到企业的财务绩效。与以往研究基于企业外部的宏观经济环境、法律环境、市场竞争等的角度不同,本文立足于更为直接且全面的外部生态系统——营商环境,基于企业职工教育投资视角,考察了优化营商环境对企业的人力资本投资的影响。研究表明,营商环境的改善能够显著提高企业的职工教育投资。进一步地,上述关系在存在较高非生产性支出与较高融资约束的企业中更为显著。此外,经济结果分析表明,地区营商环境改善,能够通过提高职工教育投资,进而提高企业的财务绩效。

(二)政策启示

1.持续优化营商环境,促进实体经济发展,实现人民共同富裕

本文对当前“持续优化营商环境,不断解放和发展生产力”有重要启示意义。一方面,本文的结论表明营商环境的改善能够提高企业人力资本投资动力,释放出企业用于寻租、社会网络构建等非生产性活动的生产力,将生产力真正落实到实体经济发展。另一方面,营商环境的改善能够显著提高企业获得“资金”能力,为企业人力资本投资蓄能。尤其,本文的横截面差异检验的结论表明,优化营商环境对于融资约束较为严重的企业,人力资本投资行为的影响更为显著。由此说明,我国地区营商环境的改善促进了地区资源公平分配。同时,该发现也表明,地区营商环境的改善起到了“扶弱济贫”的作用,进而避免了企业发展“马太效应”与两极分化的出现,为实现“共同富裕”的社会主义事业发展道路添砖加瓦。

2.为“人才强国战略”提供肥沃土壤

本文为“人才强国战略”的实施提供了有效的路径支持。党的十九大报告强调“坚定实施人才强国战略”,而企业作为人才培养的重要主体,激发企业人才培养的动力与能力是坚定不移实施人才强国战略的重要路径。本文表明,营商环境的改善能够激发企业人才培养的积极性,提高企业人才培养的能力。由此,优化营商环境不仅为企业提供了优渥的生态环境,也为人才强国战略的实施提供了富饶的土壤。

3.为经济发展“新动能”提供路径依据

当前我国处于转型经济阶段,原有以生产要素数量增长为基础的经济增长模式已然发生改变。劳动力人口数量逐年下降,激发人口质量红利成为了经济发展的“新动能”。本文的研究结论为激发人口质量红利提供了可行性方案,为经济发展“新动能”提供了路径依据。

主要参考文献:

[1]王一鸣.中国经济新一轮动力转换与路径选择[J].管理世界,2017(2):1-14.

[2]冯之浚,潜伟,方新.大力加强智力投资提高人力资源质量[J].科学学研究,2017,35(01):1-3.

[3]刘方龙,吴能全.“就业难”背景下的企业人力资本影响机制——基于人力资本红利的多案例研究[J].管理世界,2013(12):145-159.

[4]原新,高瑗,李竞博.人口红利概念及对中国人口红利的再认识——聚焦于人口机会的分析[J].中国人口科学,2017(06):19-31+126.

[5]Lucas Jr R E. On the Mechanics of Economic Development. Journal of Monetary Economics, 1988,22(1):3-42.

[6]Sung S Y, Choi J N. Do Organizations Spend Wisely on Employees Effects of Training and Development Investments on Learning and Innovation in Organizations. Journal of Organizational Behavior, 2014, 35(3):393-412.

[7]庞廷云,罗福凯,王京.人力资源投资影响企业研发效率吗——基于职工教育投资的视角[J].南开管理评论,2020,23(03):155-164+199.

[8]Schultz T W. Investment in Human Capital. The American Economic Review, 1961,51(1): 1-17.

[9]Barro R J, Lee J W.International Comparisons of Educational Attainment. Journal of Monetary Economics,1993,32(3): 363-394.

[10]蒋春燕,赵曙明.知识型员工流动的特点、原因与对策[J].中国软科学,2001(02):86-89.

[11]Shaw J D, Park T Y, Kim E. A ResourceBased Perspective on Human Capital Losses, HRM Investments, and Organizational Performance: Human Capital Losses and Organizational Performance. Strategic Management Journal, 2013,34(5):572-589.

[12]Onkelinx J, Manolova T S, Edelman L F. The Human Factor: Investments in Employee Human Capital, Productivity, and SME Internationalization. Journal of International Management, 2016, 22(4): 351-364.

[13]胡钰.增强创新驱动发展新动力[J].中国软科学,2013(11):1-9.

[14]廖冠民,宋蕾蕾.劳动保护、人力资本密集度与全要素生产率[J].经济管理,2020,42(08):17-33.

[15]Bentolila S, Jansen M, Jiménez G. When Credit Dries Up: Job Losses in the Great Recession. Journal of the European Economic Association, 2018,16(3):650-695.

[16]周浩,汤丽荣.市场竞争能倒逼企业善待员工吗 ——来自制造业企业的微观证据[J].管理世界,2015(11):135-144.

[17]“中国城市营商环境评价研究”课题组,李志军,张世国,等.中国城市营商环境评价的理论逻辑、比较分析及对策建议[J].管理世界,2021,37(05):98-112+8.

[18]陈艺毛,安然,刘野.“一带一路”税收征管合作机制背景下税收营商环境优化路径研究[J].国际商务财会,2022(01):27-30.

[19]刘华芹.以改善营商环境为突破口 提升“一带一路”国际经济合作水平[J].国际商务财会,2018(02):3-7+33.

[20]张三保,康璧成,张志学.中国省份营商环境评价:指标体系与量化分析[J].经济管理,2020,42(04):5-19.

[21]夏后学,谭清美,白俊红.营商环境、企业寻租与市场创新——来自中国企业营商环境调查的经验证据[J].经济研究,2019,54(04):84-98.

[22]张敏,童丽静,许浩然.社会网络与企业风险承担——基于我国上市公司的经验证据[J].管理世界,2015(11):161-175.

[23]倪瑛,王旭.货币政策、营商环境与经济增长——基于经济高质量发展视角的实证研究[J].国际商务财会,2023(16):59-63.

[24]魏下海,董志强,张永璟.营商制度环境为何如此重要 ——来自民营企业家“内治外攘”的经验证据[J].经济科学,2015(02):105-116.

[25]周泽将,高雅萍,张世国.营商环境影响企业信贷成本吗[J].财贸经济,2020,41(12):117-131.

[26]凌玲,卿涛.培训能提升员工组织承诺吗——可雇佣性和期望符合度的影响[J].南开管理评论,2013,16(03):127-139.

[27]江伟,孙源,胡玉明.客户集中度与成本结构决策——来自中国关系导向营商环境的经验证据[J].会计研究,2018(11):70-76.

[28]王小鲁,樊纲,胡李鹏.中国分省企业经营环境指数2020年报告[M].北京:社会科学文献出版社,2020.

[29]Falato A, Liang N. Do Creditor Rights Increase Employment Risk Evidence from Loan Covenants. The Journal of Finance, 2016,71(6):2545-2590.

[30]贺小刚,邓浩,吴诗雨等.赶超压力与公司的败德行为——来自中国上市公司的数据分析[J].管理世界,2015(9):104-124.

[31]张祥建,徐晋,徐龙炳.高管精英治理模式能够提升企业绩效吗 ——基于社会连带关系调节效应的研究[J].經济研究,2015,50(3):100-114.

[32]王永进,冯笑.行政审批制度改革与企业创新[J].中国工业经济,2018(2):24-42.

[33]姜付秀,蔡文婧,蔡欣妮等.银行竞争的微观效应:来自融资约束的经验证据[J].经济研究,2019,54(6):72-88.

[34]谭跃,夏芳.股价与中国上市公司投资——盈余管理与投资者情绪的交叉研究[J].会计研究,2011(8):30-39+95.

[35]鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013,48(1):4-16.

[36]Martins P S. Employee Training and Firm Performance: Evidence from ESF Grant Applications. Labour Economics,2021,72: 102056.

[37]袁淳,肖土盛,耿春晓等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021(9):137-155.

责编:险峰

1 29.19% =100% * 0.035(第1列回归系数) * 1.243(营商环境标准差) / 0.149(职工教育投资平均值)。

2 市场化指数取自《中国分省份市场化指数报告》。金融发展 = 公司所处省份的银行贷款余额/所处省份当年的GDP。

3 交易成本= (支付其他与经营活动有关的现金 + 支付其他与投资活动有关的现金 +支付其他与筹资活动有关的现金)/营业收入。

猜你喜欢

现代营销·学苑版(2016年12期)2017-01-23

机构与行政(2016年12期)2017-01-19

昆明理工大学学报·社科版(2016年6期)2017-01-13

商业经济研究(2016年13期)2016-07-25

现代经济信息(2016年12期)2016-07-11

中国市场(2016年24期)2016-07-06

商(2016年12期)2016-05-09

商(2016年4期)2016-03-24

商(2016年3期)2016-03-11