揭秘叮咚买菜:蛰伏6年,挑战依然存在

2024-05-16 10:07:00鹿尧

销售与市场·管理版 2024年5期

鹿尧

2017年,来上海创业将近5年的梁昌霖(叮咚买菜创始人兼CEO),到锦绣路一个叫大华锦绣华城的小区做调研。这个小区很大,位于浦东内中环之间,属于城市里的一线地带,到陆家嘴、张江、前滩这些热门商圈的直线距离只有6公里。他注意到,小区很多业主都需要跑腿服务,而其中一半的订单是“请帮我到菜场买个菜”。

也就在这一年,梁昌霖创立了叮咚买菜。往后的时间里,用他的话来说,只做了一件事,就是前置仓卖菜:在离消费者最近的地方建立仓库,辐射周边3公里以内的区域,由总仓配送物品到前置仓,用户下单后,1小时内蔬果送到家,最大的特点是提升物流效率。

梁昌霖认为:“线下店起步快,但天花板低,一个生鲜店一天1万元,一年只有300多万元。一个300平方米前置仓,营收更高。按一天2000单计算,客单价60元,一年营收约为4300万元,相当于一家四星级酒店,利润超过10%。”与此同时,有人估算,如果要对一个一线城市实现全面覆盖,甚至得需要几百个前置仓。

按照这样的逻辑,前置仓是一笔靠规模效应来兑现的生意。但争议恰恰出在此处:一方面,和传统门店相比,前置仓储存商品采用的冷藏方式,成本高耗损大;另一方面,即使解决了规模问题,还要保证有足够的订单和复购率,如果它的杠杆撬不动利润,就不是一笔好生意。

2019—2022年,叮咚买菜净亏损分别为18.7亿元、31.8亿元、64.3亿元和8.07亿元,营收占比从48.3%逐年收窄到3.3%。但从最新的財务数据来看,2023年第四季度营收接近50亿元,净利润率却达到0.3%。数字虽然很小,但如果再加上前几个季度的赢利,意味着叮咚买菜首次实现了年度赢利。

前置仓卖菜的模式的确被梁昌霖跑通了。

过去他认为,线下店是对数模型,前置仓是指数模型,只不过这家公司蛰伏至今,还没到指数级收割的时候。更重要的关注点其实还在后面,0.3%的微弱净利润率之后还有多大的增长空间,这是他留给现在和以后的另一个悬念。

前置仓卖菜从哪儿赚的钱?

对生鲜电商来说,2022年是极为特殊的一年。

7年烧光140亿元的行业第一股每日优鲜出局,3年烧掉115亿元的叮咚买菜首次季度赢利,美团买菜也暂停了扩张计划。伴随着大面积的撤城、优化仓库点位,减少单仓配送骑手等调整措施,行业似乎已经走过了规模化扩张的阶段。

某种程度上来说,此时叮咚买菜的利润是靠省出来的。城市布局数量从37个压缩到27个,单个站点的骑手从20名骤减为7—8名,由于配送面积的扩大会比新开门店的成本更低,部分区域的配送半径从之前的3公里扩至5—6公里,时长由30分钟延长到45分钟以上。

这一年第四季度,叮咚买菜履约费用较上年同期减少近3亿元,也是它能够赢利4988万元的核心原因。

梁昌霖说,只有蹲下来才能跳得远,于是这家公司在对外口径里,开始转变自己的定位,从一家生鲜电商平台转向制造型、科技型的零售企业。当时前置仓卖菜的玩家里,除了叮咚买菜,还剩下朴朴超市和美团买菜,但后两个平台已不再单纯售卖生鲜,而是增加了很多百货用品。

在外界看来,一家及时达的综合超市往往意味着更低的损耗、更弹性的配送、更泛化的SKU(最小库存单位)、更高的客单价和毛利,以及更大的市场机会。所以相比之下,仍保留了60%以上生鲜蔬果的叮咚买菜,也保留了梁昌霖对自己生意的执拗。面子变了,里子没变,加上有每日优鲜这样的前车之鉴,市面上依旧是不看好的居多。

那么叮咚买菜本应该靠什么来赚钱?实际上在它成立之初就给了答案。

和徐正在北京创立的每日优鲜一样,叮咚买菜诞生在同样是一线城市的上海。公允的说法是,前置仓解决的是“多、快、好、省”里的“好”和“快”,人们省却去菜市场买菜的步骤,花更多的钱来买相比之下更宝贵的时间。

有券商测算,包括前置仓在内的电商生鲜品价格为线下商超的120%—136%,叮咚买菜的客单价在60元左右,高出一般家庭消费的一半以上。所以在后续的扩张里,梁昌霖对业务的边界很清晰,他会优选年轻人多、生活节奏快的城市,比如深圳;同时他也相信,在大部分城市里,有至少三到四成的人希望生活更好,所以将石家庄、合肥这类比较慢的城市排在后面。

梁昌霖在一次接受采访中提到,叮咚买菜要放掉只会薅羊毛的用户,不会依靠买流量来换增长,而是用好的商品来实现复购。此外,在梁昌霖的设想里,叮咚买菜必须做重、做难,在有10个加工厂的时候,当年还要继续增加3个百亩以上的超级工厂。

“你要相信,消费升级关键的问题不是发优惠券,而是找到真正对生活品质有追求的那些人。”当越来越多的人愿意为线上买菜付出更多的溢价时,也就意味着市场接纳了叮咚买菜的底层逻辑。

但众所周知,这个过程远比想象中要难得多。

规模化,能不能从成本项变为利润项?

在一线城市卖更贵的蔬菜,或者把更贵的生鲜卖给一个地区的小部分人,这是在高频场景里寻找的低频应用。通常情况下,要增加小概率事件发生的可能性,往往需要更大的样本空间。很多人也问过梁昌霖同样的问题:怎么去看待叮咚买菜的规模化?

他认为,一个竞争激烈需要烧钱的赛道,投资人和股东更看重规模,公司不断增长直到成为行业龙头,才能有更多资本支持,进而才有赚钱的能力。无独有偶,徐正给每日优鲜拉投资时,也善于给资方讲规模故事,描绘出覆盖100个城市、1万个前置仓、让1亿个家庭在线上买蔬菜的宏大图景。

2020年,叮咚买菜处在激进的扩张阶段,覆盖北京、南京、广州等27个城市,上市前夕,又计划投资数亿美元打造综合生鲜体,由700个前置仓扩张到了1000多个。

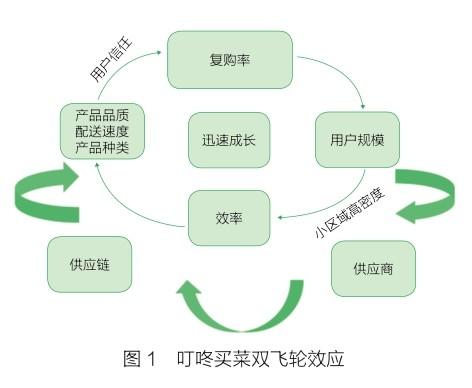

能支撑叮咚买菜增长的“双飞轮模式”(见图1),用更好的用户体验吸引新用户,进一步驱动采购增加,此时总订单增长,而从供应端角度,规模性的订单能够提升对上游的议价能力;另一个飞轮是对已有数据进行分析,进一步优化运营细节,提升运营效率。

一直到上市后,梁昌霖仍确信,“离开规模谈各种赢利,都不是互联网时代人们的商业逻辑”。据媒体报道,叮咚买菜在前置仓上的扩张战略,是对成熟老仓进行的分拆和裂变,配合线下猛烈地推,在新开前置仓的区域调集3—5倍的人手扫楼,以及线上裂变推广和高额补贴进行拉新。

但在生鲜行业,规模化并不意味着效率会提高,也不意味着会带来巨大的规模效应。2019—2021年的前三季度,叮咚买菜净亏损分别为18.73亿元、31.76亿元、53.3亿元,累计亏损达103亿元,规模化的反噬带来了亏损的逐年增加。

一方面,最典型的例子,是盒马创始人侯毅 “前置仓是伪命题”的经典结论,他认为前置仓解决不了生鲜的3个问题,分别是客单价上不去、损耗率过高和毛利率低。这些是由消费者习惯和市场决定的,前置仓也改变不了。理想状态下,如果每个经营超过一年的仓日单量过千,客单价保持在50元,毛利率25%,那么全年营收1825万元,毛利为456.3万元。

另一方面,一个前置仓至少需要1—2個负责人、5名以上分拣员、10多个配送员,他们的月薪通常在6000元至1.2万元,加上平时的水电卫生和房租成本,以及仓库的折旧和20%左右的商品损耗率,营收很难覆盖成本。

据一位前置仓负责人透露,除了前期设备、自建物流投入,后期还有源源不断的维护和折旧损耗,成本像滚雪球,一天比一天高,还有包括运营总部庞大的系统信息化开发团队,以及营销等无从得知的具体费用。

除此以外,不同城市的饮食和消费习惯不同,比如临江而居的芜湖人往往更在意食材的新鲜程度,对活鲜运输要求更高。另外,还有南北地域上的差异,例如北方人比南方人更爱吃肉,成都虽然是内陆城市,但对水产海鲜的热爱程度并不低,所以在商品结构本土化的过程中,也会给叮咚买菜带来不少的内部管理问题。

早期驻扎在上海一带的叮咚买菜,复购率能够达到70%左右,随着版图扩张,这一数字在不断下滑。《晚点》曾经报道,这门生意毛利率要达到30%—35%才能实现盈亏平衡,叮咚买菜在当时虽然是最接近的那一个,但它的利润是通过缩减人员、减少投放和补贴、提高人效的节流方式换来的,并不算真正意义上靠前置仓来实现的持续赢利。

在收缩的过程中,挤出来的零星

2022年,叮咚买菜接连关闭了珠海、唐山、宣城、天津、厦门等站点;2023年前后又暂停了成都、重庆市场的运营,以及关闭了广州、深圳共38个站点。当前的叮咚买菜APP上,包括苏州、上海、北京在内,已开通的城市有25个,其中江浙一带占据大头,较高峰期的37座城市缩水近30%。

而包括美团买菜、朴朴超市在内的前置仓玩家,虽然没有出现大面积的收缩,但业务的进展明显放缓,其中美团买菜已更名小象超市,开通仅有上海、东莞在内的11座城市,部分业务被优选替代;朴朴超市多集中在广东、福建等南方沿海城市,也只涵盖了8座城市。

在这样的背景下,叮咚买菜实现了5年来的首次赢利,也基本上推翻了用前置仓取得无差别的规模化效应,进而实现赢利的商业设想。

2023年,叮咚买菜实现GMV(商品交易总额)219.7亿元,虽然规模环比有所下降,但由于业务区域更聚焦,整体的客单价、华东地区的GMV规模出现了同比大幅度的增长。

除了各种压缩成本,梁昌霖比以往更频繁地强调自有品牌。其实早在几年前他就提到过,要让人们从“到叮咚买菜”,变成“买叮咚的菜”,某种程度上来说,这也成为被内部寄予支撑起叮咚买菜未来想象力的关键一环。

据媒体统计,叮咚买菜自有供应链品牌一度高达151个,涵盖肉类、预制菜、米面、豆制品四大类。很多商品是自营工厂研发生产,一方面可以优化标准化品质,另一方面可以免去渠道和营销费用,降低成本,比如有自营农场、肉制品分切农场,自加工生产能比从品牌供应商处采购提高10%—30%的毛利率。

据官方透露,2023年第四季度,自有品牌商品的用户渗透率已经达到73.6%,贡献了超过20%的GMV,而这其实是之前给2022年第二季度定下的目标。

但无论如何,叮咚买菜的战略定位,的确正从“前置仓生鲜电商”,向一家食品公司延伸,他们甚至在线下开业了叮咚的奥莱店。从这个角度来看,梁昌霖的对手范围也自然被扩大了,除了美团买菜、朴朴超市及生鲜门店,现在还有盒马和大量的商超。另一边,新的问题也伴随着出现,叮咚买菜副总裁申强表示,由于自有品牌的工厂都在大城市周边,当向低线城市扩张前置仓时,工厂的供应能力没办法很快同步,这就导致商品的丰富度远远不及一线。

以往在回答诸如“为什么每日优鲜要找其他模式”“盒马为什么做不好前置仓”等问题的时候,梁昌霖从来没有对前置仓表示过怀疑,时至今日也依然如此。过去的一年里,历经裁员、缩编、整合、撤城后的叮咚买菜,几乎成了前置仓生鲜电商里的独苗。

但不一样的是,市场或许正在逼迫他接受前置仓“虚胖”的事实,而且是一桩他过去认为不是“小而美”的生意,因为整个行业没有第二家公司可以提供更成功的参考。现在摆在这家公司面前最重要的两件事,一是活下去,二是证明自己能继续赢利。

猜你喜欢

数学小灵通(1-2年级)(2022年6期)2022-06-17 06:30:58

红蜻蜓·低年级(2021年11期)2022-01-19 01:35:12

中国生殖健康(2020年5期)2021-01-18 02:59:52

教书育人(2020年11期)2020-11-26 06:00:32

考试与评价·七年级版(2020年5期)2020-10-29 05:46:20

当代陕西(2020年13期)2020-08-24 08:22:02

作文小学中年级(2020年4期)2020-06-11 12:47:04

中国生殖健康(2018年5期)2018-11-06 07:15:42

能源(2017年8期)2017-10-18 00:47:39

传媒评论(2017年3期)2017-06-13 09:18:10