养老保险多轨制对家庭收入差距的影响研究

2024-05-09 06:18张湉

吉林金融研究 2024年2期

张 湉

(福建师范大学,福建福州 350000)

一、引言

改革开放持续推进带来经济的高速增长,我国居民人均可支配收入不断增加,2022年居民人均可支配收入36883元,相较上年增长5.0%。然而,当前收入差距不断扩大的现象也日益凸显,收入再分配机制尚未完善,这也是使得目前经济社会发展不平衡不充分的主要原因之一,因此,缩小居民收入差距,处理收入分配不平衡成为党和国家关切的关键议题。习近平总书记指出:“要坚持以人民为中心的发展思想,调整收入分配格局,完善以税收、社会保障、转移支付等为主要手段的再分配调节机制,维护社会公平正义,解决好收入差距问题,发挥社会保障制度作为社会稳定器的作用,使发展成果更多更公平惠及全体人民。”社会保障在调节收入再分配、维护社会稳定上担任关键角色,老年人退休后的经济基础就是社会保障所覆盖的养老金,是养老的主要收入来源,基本养老保险作为我国社会保障制度的重要组成部分,在实现收入分配合理、保障老年生活、推动社会公平等方面发挥了重要作用。

基本养老保险制度距今已经进行过多次改革。1997年建立的企业职工社会养老保险制度是我国基本养老保险体系的主要支柱之一,直至2015年机关事业单位养老保险与企业职工社会养老保险采用相同的模式,统一纳入城镇职工社会养老保险制度,“双轨制”退出历史舞台;2011年我国实施城镇居民社会养老保险,2012年我国拉开了新农保、城居险两档退休人员制度整合的序幕,新型农村社会养老保险成为第二大支柱,2014年我国将新型农村社会养老保险与城镇居民社会养老保险合并为城乡统一居民社会养老保险。近年来我国不断加大财政对社保资金投入力度,养老保险制度自改革以来取得重大进展,城乡一体化趋势明显,养老保险制度整合不断深化,养老保险覆盖范围不断扩大,逐步构建起以统筹城乡为基础、以三大支柱为主线、多层次多类型相结合的新型养老保险制度。

多层次多类型养老保险制度并行也造成严重的制度“碎片化”现象,由于城乡居民险和城镇职工险在保费标准、制度模式、计发安排和待遇补充等方面均存在较大不同,最终造成城市与乡村之间、单位与职工和居民之间等多种类别人群养老金收入差异较大,进而可能导致不同参保类型家庭收入差距扩大,分析养老保险制度对家庭收入差距的影响对养老保险制度改革、缩小居民收入差距意义重大。因此,本文通过分析2019年中国家庭金融调查数据CHFS,以参保不同养老金的家庭作为研究对象,聚焦于基本养老保险对家庭收入差距的影响,考察机关事业单位离休金、城乡居民社会养老保险、城镇职工社会养老保险对收入差距的影响,同时本文将收入进一步分解为工资性收入、工商业收入和财产性收入,以便更具体地剖析不同收入差距的影响因素和影响程度。

二、文献综述

综览养老保险多轨并行的研究成果,已有许多学者进行探讨。臧旭恒和李晓飞(2021)、李晓飞(2022)均通过CHFS数据分析发现养老保险多轨并行显著造成不同参保类型家庭间的消费差距,张松彪和黄宇轩(2023)则发现参保机关事业单位退休金和城职保的家庭更倾向于参与股票市场,李立勇(2021)指出养老保险制度由多轨走向并轨还缺乏高位法的统领。关于收入差距和收入分配的研究,王延中等(2016)发现我国社会保障制度在调节收入分配和减小收入差距上具有一定作用,汤兆云(2022)则认为发挥社会保障调节收入再分配的效应从完善社会保障制度的顶层设计等三个方面入手,宋佳莹和高传胜(2023)通过构建两期世代交叠模型发现基本养老保险制度有利于缓解居民收入不平等现象。

在养老保险多轨制对收入差距的影响研究中,贾晗睿等(2021)采用多种分解法分析CHIP数据得出我国60岁及以上老年人在2013至2018期间养老金收入差距缩小,毕红霞等(2022)则发现大众参保基本养老保险可能由于承担风险意愿不足以及“业锁效应”,使得参加养老保险与家庭的经营性收入负相关。张松彪和黄文强(2023)基于CHFS数据实证研究发现养老保险多轨制显著导致了不同家庭之间的收入差距。

综上,现有文献研究中探讨养老保险多轨并行主要集中在对消费、金融资产的影响,仅有小部分是对收入差距的影响研究,且对不同收入类型的影响有待进一步研究。因此本文建立基准回归模型并同时结合Tobit模型对2019年中国家庭金融调查数据进行回归分析,全面测度基本养老保险制度对收入差距的影响,并根据结论提出相关建议,弥补中国养老保险多轨并行制与家庭各类别收入关系研究的不足,以期为促进养老保险制度并轨、缩小家庭收入差距提供政策参考,推动我国基本养老保险制度高质量、可持续发展。

三、变量与模型设计

(一)数据来源

本文数据来源于2019年开展的第五轮全国范围内中国家庭金融调查(China Household Finance Survey,CHFS),该项目启动于2011年,两年更新一次调查,采用PPS的抽样调查方法,以家庭为单位调查包括人口、消费与收入、金融投资与房产等在内的家庭信息,数据权威性强,具有较高的代表性,能较好的、全面反应我国家庭收入现状,与本文研究内容高度契合。经过合并数据后获得样本34643个,由于本文研究家庭收入,而退休家庭并没有工资性收入,故剔除年龄60周岁及以上的样本,并以户主参保类型作为家庭的参保类型,剔除缺失值和异常值后共获得样本13106个。

(二)变量选取

本文研究重点为各类养老保险制度并行对家庭收入差距的影响,是否参保以及具体的保险类型会影响家庭不同类别收入,根据2019年CHFS问卷的内容,借鉴张松彪、黄文强(2023)的处理方法,选取被解释变量为家庭收入,并将家庭收入分为家庭总收入、工资性收入、工商业收入和财产性收入四类,其中家庭总收入除上述三项外还包括农业收入和转移性收入。实证分析选取经chfs数据库处理过的变量最佳值并对数据进行对数变换,此外对收入数值为0的样本加1后再取对数,使数值成正态分布。

通过前文分析,不同参保类型会影响家庭收入差距,参照臧旭恒、李晓飞(2021)的方法,选取各类家庭参保类型的虚拟变量作为核心解释变量,结合问卷内容,我国居民参加的基本养老保险包括机关事业单位离休金、城镇职工社会养老保险、城乡居民社会养老保险(新农保、城镇居民保和城乡统一居民保皆合并到此类)三种类型。

此外家庭收入还会受到个人、家庭特征的影响,因此本文引入以下变量作为控制变量:1.个人特征:性别、婚姻状况,二者皆为虚拟变量,男性变量赋值为1,女性赋值为0,已婚变量赋值为1,其余赋值为0;年龄,取值范围在18~59之间;受教育水平,由累计教育年限算得;金融素养,用日常对财经新闻、经济金融有关的资讯关注度来衡量,若是选择非常关注、很关注、一般,变量赋值为1,若是选择很少关注、从不关注则变量赋值为0;个人风险偏好,根据投资者把资金投资于何种程度风险的投资项目来赋值,设高回报高风险赋值为1,略高回报略高风险赋值为2,平均回报平均风险赋值为3,略低回报略低风险赋值为4,不愿意承担任何风险则为5;健康状况,根据自评的身体状况赋值,取值范围1~5,越健康取值越小。2.家庭特征:居住地,居住农村赋值为1,居住城镇赋值为0;家庭规模,根据家庭成员数量确定;家庭总负债,包括金融负债、工商业、房屋、车辆负债等。

表1 变量选取与说明

(三)描述性统计

数据清洗后得到变量的描述性统计(表2),样本共计13106个,有76.8%的居民参加基本养老保险,其中离休金参保家庭698个,占比5.3%,城职保家庭3985个,占比30.4%,城乡居民社会养老保险参保家庭最多,有5391个,占比41.1%。户主多为男性,占比高达77%,87.9%的户主已婚,平均年龄48岁,受教育年限平均值为10年,仅有29.2%的居民具备金融素养,大多数居民都倾向厌恶风险,健康状况良好,大部分家庭居住在城市,仅有30.1%居住在农村,家庭成员平均为3名。

表2 变量描述性统计表

将不同参保类型家庭的收入变量平均值大小进行比较(表3),从变量平均值大小来看,未参保和参保不同养老保险的家庭收入存在一定差异,收入从少到多分别为未参保家庭、参保城乡保和城职保家庭、参保机关单位离休金家庭,可见养老支出越多,养老保障程度越高,多轨并行的养老保险可能引起不同参保家庭的收入差距。

表3 不同参保类型家庭收入变量比较

(四)模型设计

1.基准回归模型

采用基础回归模型研究多轨并行的养老保险对不同参保家庭间收入差距的影响,模型设定如下:

2.Tobit模型

将家庭总收入分为工资性收入、工商业收入、财产性收入三个类别,进一步探讨参保基本养老保险对不同类型家庭收入的影响。由于数据具有显著的截断特征,采用普通OLS回归会导致回归结果偏差,因此建立Tobit模型进行分析,模型设定如下:

四、实证分析

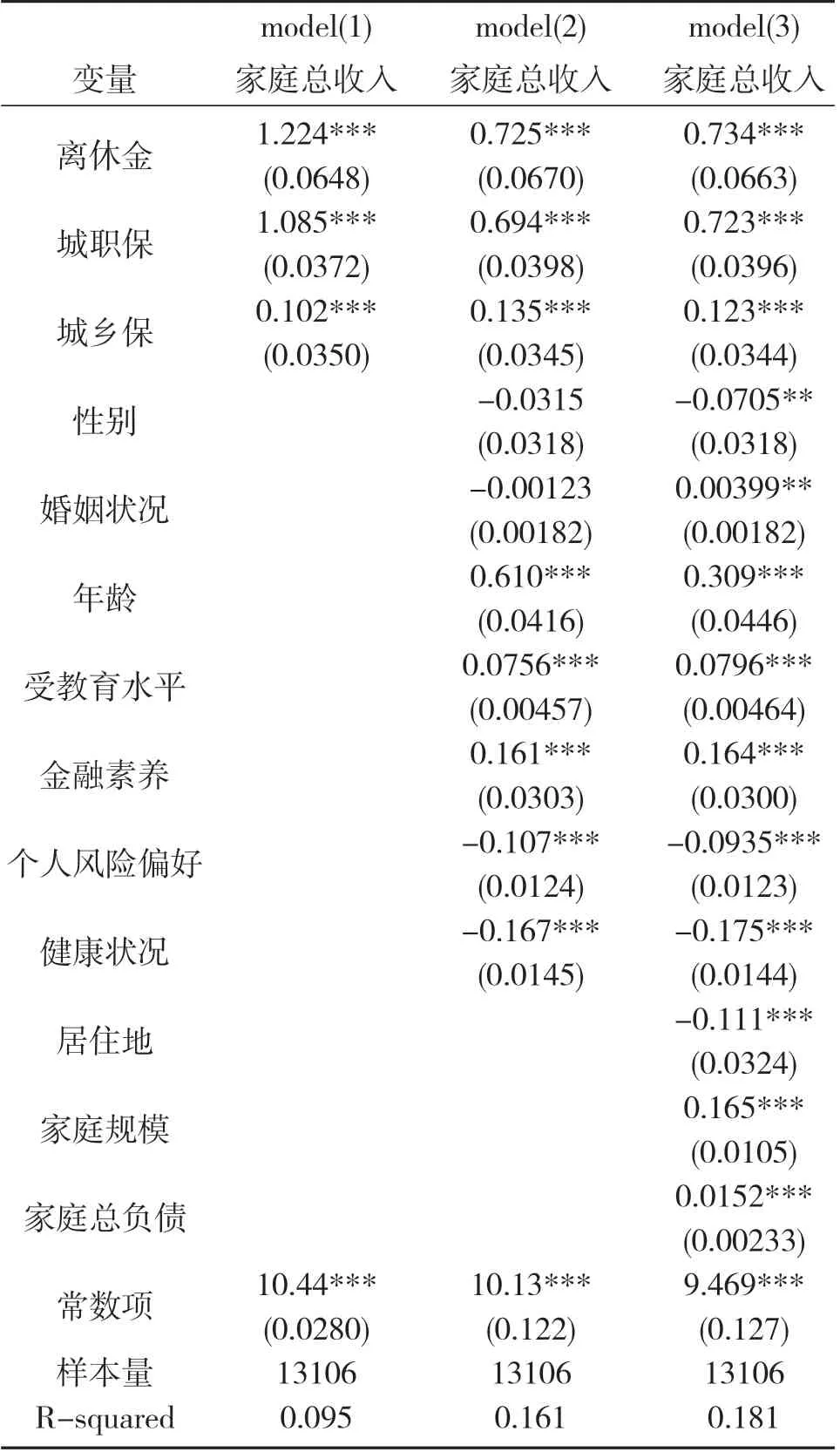

(一)参保基本养老保险对家庭总收入的影响

下表(表4)是参保基本养老保险对家庭总收入的影响基准模型回归结果,首先通过回归结果分析解释变量,从模型三可以看出加入所有控制变量后,离休金、城职保和城乡保均在1%的置信水平下显著促进家庭收入增长,从机关事业单位离休金到城镇职工基本养老保险再到城乡居民基本养老保险回归系数逐渐减少,家庭从未参保转变为参加城乡居民基本养老保险、城镇职工基本养老保险、机关事业单位离休金,其家庭总收入的对数将分别提高0.123、0.723和0.734,由此得知养老保险的多轨并行制导致参保不同类型养老保险的家庭间及未参保和参保家庭之间的收入差距扩大,其中未参保家庭总收入水平低于城乡居民基本养老保险和城镇职工基本养老保险,离休金参保家庭收入水平最高,因此参加离休金保险的家庭生活质量最高,城镇保次之,城乡保的生活水平相对较低。

表4 基准回归模型

接着分析控制变量,从模型二可以看出加入个人控制变量后:1.居民的性别及婚姻状况与收入之间关系并不显著,性别系数为负,表明女性的社会地位逐渐提高,收入也随之增加;年龄在1%的置信水平下对家庭总收入影响显著为正,表明年龄越大,工龄和工作经验增加,收入也相应增加;2.居民受教育水平在1%的置信水平下对家庭总收入影响显著为正,表明受教育水平越高往往职业回报高,工资性收入越高,知识面越广阔且对投资和理财的接受度高,工商业和财产性收入也相应增加;3.居民的金融素养在1%的置信水平下对家庭总收入影响显著为正,表明金融素养较高,金融知识越丰富且金融投资和金融资产越多,家庭总收入也增加;4.居民的风险偏好和健康状况在1%的置信水平下对家庭总收入影响显著为负,表明居民越厌恶风险,对投资性收入持保守态度,家庭收入也随之减少,居民的身体状况越差,就业选择受到限制,收入也越少。模型三中又加入了家庭特征的控制变量:1.家庭居住地在1%的置信水平下对家庭收入影响显著为负,表明相比居住在农村,居住在城镇工资高于农村,且工商业收入和财产性收入渠道较丰富,居民生活水平较高;2.家庭规模和家庭总负债在1%的置信水平下对家庭收入影响显著为正,表明家庭成员越多,累积收入越多,将家庭的资产负债率保持在合理范围,表明家庭具有一定购买力,总收入较高。

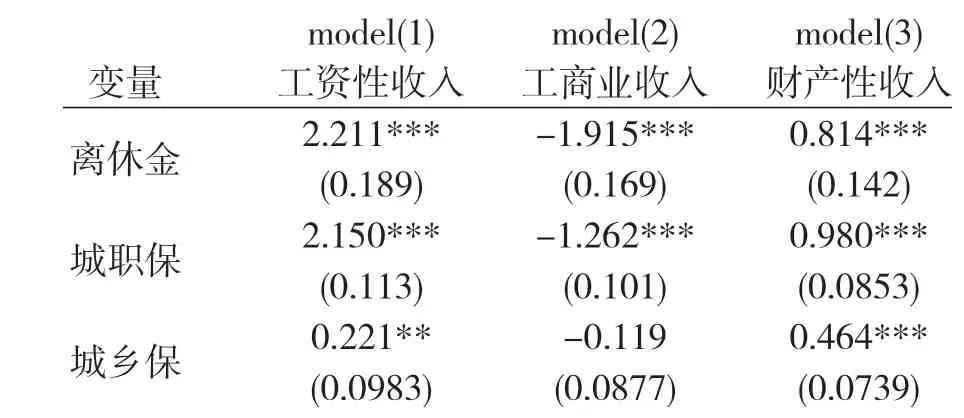

(二)参保基本养老保险对不同类型收入的影响

下表(表5)是参保基本养老保险对不同类型收入的影响Tobit模型回归结果,模型一是对工资性收入的影响,参保离休金和城职保的家庭均在1%的置信水平下对工资性收入影响显著为正,家庭参加城乡保也在5%的置信水平下对工资性收入影响显著为正,表明参加基本养老保险的家庭相对未参保的家庭工资性收入更高,家庭从未参保转变为参加城乡居民基本养老保险、城镇职工基本养老保险、机关事业单位离休金,其工资总收入的对数将分别提高0.221、2.15和2.211,这是由于居民所从事的工作很大程度上决定了家庭的参保类型,在机关事业单位工作和参加城镇职工保的居民本身工资就高于城乡保居民,而未参保家庭的工资总体上低于前三者。模型二是对工商业收入的影响,其中参保离休金和城职保对工商业收入影响在1%的置信水平下显著为负,城乡保的系数也为负,表明家庭若有参加养老保险,就业人员工资相对稳定,且退休后有稳定的收入来源,因此从事工商业项目概率较低,主动创业承担投资经营风险的可能性较小。而未参保家庭则相反,老年期的收入来源不稳定,生活没有养老金保障,会主动参与有风险的工商业项目,因此造成未参保家庭和参保家庭之间的工商业收入差距。模型三是对财产性收入的影响,参加机关事业单位离休金、城镇职工基本养老保险和城乡居民基本养老保险均在1%的置信水平下对财产性收入影响显著为正,家庭从未参保转变为参加城乡保、城职保和离休金,其财产性收入的对数将分别提高0.464、0.98和0.814,表明参加基本养老保险的家庭相对未参保家庭的财产性收入更高,这是由于参保家庭可能更具有金融素养,金融和保险知识较丰富,况且有养老保险作为保障,风险承受力增加,进行金融投资的意愿更强烈,追求高回报的金融产品,使得参保家庭和未参保家庭的财产性收入差距扩大。

表5 Tobit回归模型

表6 稳健性检验

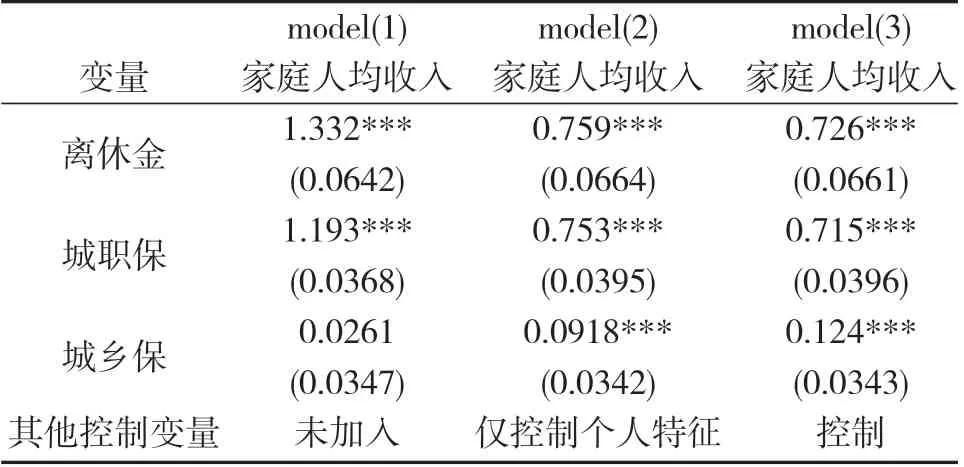

(三)稳健性检验

为检验实证结果,对回归结果的准确性进行稳健性分析。由于探讨的是参保养老保险对收入的影响,因此将被解释变量替换成家庭人均收入,模型和其余变量都保持不变。从模型三回归结果可以看出,机关事业单位离休金、城镇职工基本养老保险和城乡居民基本养老保险依旧在1%的置信水平下对家庭人均收入影响显著为正,其家庭人均收入的对数将分别提高0.124、0.715和0.726,变换被解释变量后得到的回归结果和原先模型回归结果保持一致,并且回归系数也基本一致,说明实证结果通过稳健性检验。

五、研究结论和政策建议

(一)研究结论

本文基于CHFS2019的数据,建立基准回归模型和Tobit模型实证分析多轨并行的养老保险制度引起的家庭收入差距,在此基础上进一步探讨参保基本养老保险对家庭工资性收入、工商业收入和财产性收入的具体影响。研究表明:1.家庭从未参保转变为参加城乡居民基本养老保险、城镇职工基本养老保险、机关事业单位离休金,其家庭总收入的对数将分别提高0.123、0.723和0.734,养老保险的多轨并行制导致参保不同类型养老保险的家庭间及参保和未参保家庭之间的收入差距扩大。细分到不同收入类别,家庭从未参保转变为参加城乡居民基本养老保险、城镇职工基本养老保险、机关事业单位离休金,其工资总收入的对数将分别提高0.221、2.15和2.211,参保家庭的工资收入较高且稳定;由于参保家庭相对未参保家庭有较为稳定的工资性收入,收入风险低,因此自主创业概率较低,工商业收入也相应低;参保家庭金融素养更高,金融和保险知识较丰富,参加养老保险增加自身风险承受力,金融投资概率增加,财产性收入增加。2.年龄、受教育水平、金融素养、家庭规模和家庭总负债与家庭总收入显著正相关,居民风险偏好、身体健康状况和家庭居住地与家庭总收入显著负相关。

(二)政策建议

根据前文结论,本文提出如下政策建议:

提升全民参保意识,扩大社会养老保险覆盖面。增强城乡居民对社会养老保险的参保意识,做好基本养老保险的财政补贴制度、养老保障功能等政策内容的宣传工作,营造全民参保社会氛围,从而激发居民的参保热情;在扩大基本养老保险覆盖面的基础上向农民工及乡村贫困人口政策倾斜,建立社会保险的风险化解体制机制,扩大中等收入人群,推动贫困人群收入提高,从而减少不同群体间的收入差距。

改革现行社会养老保险制度,缩小不同参保类型保障水平差距。积极稳妥地推进城镇居民社会养老保险和新型农村社会养老保险一体化改革,加快实行机关事业单位养老保险制度与城镇企业职工基本养老保险制度并轨;建立基本养老保险参保人员个人负担比例动态调整机制,增加缴费档次标准,加强养老基金投资管理,实现个人养老金资金账户保值增值,稳步提高城乡居民保的基础养老金标准,确保城乡保和城镇职工保的养老金增速不低于机关事业单位退休金,最终提升城乡居民的养老保障待遇,缩小不同参保类型的养老保障差距,逐步实现城乡居民享有相同的养老服务保障;此外,针对养老短板的农村地区,要加大集体补助和政府补贴力度,减小贫困人群的参保缴费压力,解决由于个人经济水平而选择不参保弃保问题。

完善社会养老保障制度,协调推进多层次养老保障体系建设。为弥补养老保险基金缺口问题,满足多层次、多样化的养老保障需求,要积极推动以企业补充养老金为代表的养老保险第二支柱及以个人储蓄型养老保险为代表的养老保险第三支柱发展,全面建成覆盖全民、城乡统筹、权责清晰、保障适度的多层次社会保障体系,实现经济社会全面协调可持续发展。

加大农村地区金融知识普及力度,推进乡村金融体制改革。由于未参与养老保险及参保城乡居民保的家庭中农村家庭占大多数,有关部门应强化农村金融知识宣传普及,提高农村居民的金融素养并增强其理财能力,深化农村经济金融体制改革,优化农村居民金融投资方式,大力引导农村居民加入金融市场,共享社会经济改革发展成果。

猜你喜欢

当代水产(2021年8期)2021-11-04

经济技术协作信息(2018年7期)2019-01-14

中国医疗保险(2018年3期)2018-07-14

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

现代财经-天津财经大学学报(2016年1期)2016-12-01

当代工人(2014年23期)2015-01-19

实践·党的教育版(2014年4期)2014-05-15

天津大学学报(社会科学版)(2013年3期)2013-03-11

江苏卫生事业管理(2013年6期)2013-03-11