我国黄金市场期货价格与现货价格的实证研究

2024-05-08 08:05:36侯明雪王洪生

科技和产业 2024年8期

侯明雪, 王洪生

(山东农业大学经济管理学院, 山东 泰安 271000)

根据中国黄金协会发布的数据,2019年中国的黄金产量为380.23 t,同比增长4.09%。我国黄金期货合约的发展可以追溯到2018年1月,当时上海黄金交易所推出了原油期货合约后不久。这一举措是为了推动中国金融市场的国际化和提高黄金定价权。随后,在2018年12月28日,上海黄金交易所(SGE)推出了黄金期货合约,成为中国大陆首个开放给境内外机构投资者交易的黄金期货合约。这一举措标志着我国黄金市场进入了新的发展阶段。根据SGE的数据,2019年黄金期货交易量约为18 000 t,同比增长约30%。2020年黄金期货交易量约为19 000 t,同比增长约5.6%。根据中国黄金协会的估算,中国的黄金现货交易量通常在500~600 t/年。因此,黄金期货市场的稳定对于维护金融市场秩序和促进经济发展具有重要意义。

本文主要研究我国黄金期货市场的价格发现功能和套期保值功能,从而深入研究黄金期货市场的功能对我国期货投资者投资策略的影响。最后,通过研究对于期货市场的发展不足之处提出建议,以促进我国黄金市场的发展。

1 文献综述

目前国内外的学者对黄金市场、期货市场等做了大量的研究,尤其是国外的期货市场发展时间长、规模大,对于期货市场的功能研究得更加透彻。Bigman等[1]对玉米、大豆和小麦的期货合约进行实证研究,通过运用最小二乘法进行回归分析,得出期货市场和现货市场的价格发现功能,为之后的研究打下了基础。Ballinger等[2]通过实证分析期货市场和现货市场的功能,发现期货市场比现货市场与完全竞争市场更类似,期货市场的信息搜集能力、市场反馈能力、价格发现功能更加完善,并且通过研究期货市场的功能,指出市场机制完善与否会影响该市场的价格发现功能。

Xu和Fung[3]选取了三个品种研究美国和日本两所期货交易所的有效性,利用ARGARCH模型进行实证研究,证明黄金、白银、白金在纽约商品交易所和东京商品交易所均存在传递关系,并且这个传递过程是稳定的。Iyer和Pillai[4]研究了印度期货市场和现货市场的价格变动趋势,通过选取6个品种价格在两个市场的变化,实证分析发现金、银、铜的期货价格对现货市场价格变动影响较大,但是镍、橡胶和鹰嘴豆的影响效果较弱。

Nicolau和Palomba[5]利用向量自回归模型(vector autoregression model,VAR模型)分析,发现黄金现货价格和期货价格之间的关系显著性不强,在黄金市场上期货价格对现货价格的影响程度有限,不同的期货合约随着到期日的不同影响程度也不同。Ruan等[6]利用MF-DCCA分析方法对我国黄金市场进行定性研究,发现我国期货、现货价格与交易量之间存在相关性,这对我国黄金市场的发展起到了推动的作用。Moussa等[7]通过实证方法研究了期货市场和现货市场黄金价格的波动对于美国的其他市场的影响,采用多模型的实证方法,证明了美国的银行回报率、汇率、黄金价格之间存在紧密的联系,黄金价格能够影响其余两者的变化。这一研究结果对于黄金市场的投资者、政策制定者、套利者来说都意义重大。钱源源和钟思倩[8]另辟蹊径,从商业银行的角度研究我国黄金市场的发展现状,目前我国多数银行已经开展了关于黄金交易的业务体系,为我国黄金市场的发展起到了促进作用,并为期货投资者拓宽了渠道。

范雍祯[9]发现黄金期货市场的价格发现功能,而且期货市场的套期保值功能会受到现货市场的影响,两者存在因果关系。蒋帅岚和廖宜静[10]用长期均衡模型和误差修正模型对我国期货市场现货市场的黄金价格进行分析,通过向量自回归模型得出黄金的现货、期货价格之间存在相关关系,但是由于黄金期货市场不成熟,两者之间的关系并不显著。王玉玲和向云霜[11]分析了我国黄金期货市场的基本功能以及现有制度对于价格发现功能的影响,结果表明,目前我国期货市场的连续交易制度的完善会对黄金期货市场的价格发现功能产生正向影响。李增仁[12]研究了疫情期间各国经济的波动情况,提出经济体的增速预期、货币政策、贸易摩擦会影响黄金价格的波动,因此,在新冠肺炎疫情的影响下,黄金价格极有可能呈现下降的趋势。

目前国内外关于黄金期货市场、现货市场有很多学者在研究,对于促进黄金期货市场、现货市场的稳定起到了重要的作用。黄金期货和现货市场是息息相关的,国内外学者也在不断探究两者之间的更深层次的关系,不仅丰富了理论基础,也促进了黄金市场的发展。基于此,本文将采取误差修正模型的实证方法,进一步探索黄金期货、现货价格的关系,为完善黄金市场的功能贡献自己的力量。

2 研究设计与数据说明

2.1 研究设计

主要采用格兰杰因果检验、ADF(augmented Dickey-Fuller test)单位根检验、脉冲响应函数等分析我国期货价格和现货价格变动的关系。通过单位根检验两组时间序列的稳定性;通过协整检验分析两者之间的协整关系;通过格兰杰因果检验分析两者之间是否存在因果关系。然后,根据前面的检测结果构建误差修正模型,量化近10年我国黄金市场期货价格和现货价格之间的影响效果;利用脉冲响应函数分析两个市场面对冲击的反应速度、传导效应、调整速度等。最后通过实证结果分析影响期货价格、现货价格的因素,以及两者之间的相互影响程度,并给出自己的观点与看法。

2.2 数据来源

选取2014年1月2日—2023年12月31日的时间序列数据,共2 434个日度数据(除去非交易日)。为了提高期货价格的准确性,选取的黄金期货价格来自国泰安商品期货数据,并参考其他学者的文献选取每天的收盘价作为研究对象。但是,由于每天会有多份期货合约进行交易,因此,黄金期货价格(F)以每天交易的期货合约的平均收盘价作表示。

2.3 变量描述

对于黄金现货价格的选取,通过参考多数学者的论文,大部分学者选取上海黄金期货交易所每日最活跃的合约——黄金(T+D)每天的收盘价作为黄金的现货价格(S)的代表。黄金(T+D)合约的市场流动性较高,投资者可以在交易时间内进行买卖操作,并且具有较好的成交能力。另外,为了保证合约交易的稳定和风险控制,黄金(T+D)合约设有涨跌停板限制、强制平仓机制等规定,有利于保护市场参与者的权益和市场稳定。目前,这个交易品种交易量最大、最为活跃,而且交割条款与黄金期货合约一致,所以将两者放在一起研究能够减少偶然性因素,使得实证结果更加准确。

[2]何国斌,吴春明.C++面向对象程序设计教学改革与实践[J].西南师范大学学报(自然科学版),2016,41(11):189-193.

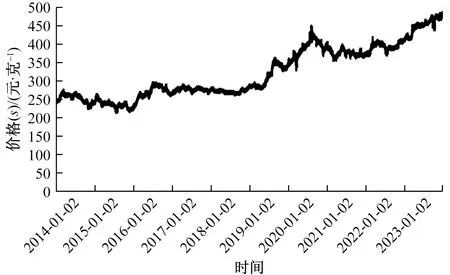

由图1和图2可知,2014—2019年黄金的现货和期货价格波动幅度不大,在2015年价格波动到低谷之后,随机缓慢上升。但是在2019年之后,黄金的期货和现货价格以较快的速度上升,其中2019—2020年上升幅度最快,在2020年达到峰值之后,又呈现出下降的趋势。从2021年开始期货和现货价格逐年增高,还未出现下降的趋势。2021年价格出现剧烈波动的幅度原因应该与当时严重的新冠肺炎疫情有关,由于当时的市场不确定性和投资者对市场的预期导致价格不稳定。但是从整体来看,期货价格和现货价格的波动趋势具有很强的相似性。这是由于我国的期货市场和现货市场的投资者、市场环境、面临的经济政策高度相似,并且对于影响两个市场价格变动的因素大致相同。不过,相较于现货市场,期货市场的波动幅度更加剧烈,原因在于投资者对两个市场的预期不同,期货市场更难预测、更考验投资者的策略。

图1 黄金期货价格(F)变动趋势

图2 黄金现货价格(S)变动趋势

如表1所示,货价格的最小值略大于期货价格,但是期货价格的最大值、均值、标准差都略大于现货价格。但是两者的数据整体差别不是很大,说明黄金期货市场和现货市场的波动幅度、数据离散程度等都相差不大。另外,现货价格和期货价格的是偏度都是正值,表示期货和现货价格的数据分布右偏,数据尾部向右延伸,左侧较为集中。最后,期货和现货峰度分别为-1.097与-1.119,均小于0,表示数据分布较为平坦且极端值较少。并且,两组数据的峰度值小于3,表明期货和现货价格的分布比正态分布更平坦。

表1 黄金期货价格(F)和现货价格(S)的描述性统计

3 实证结果分析

3.1 单位根和协整关系检验

单位根(ADF)检验是用于检验给定时间序列是否具有单位根,从而判断该序列是否是平稳序列的统计方法。单位根检验的实施步骤包括确定模型形式、选择滞后阶数、进行ADF检验、判断结果。检验结果如表2所示。

表2 黄金期货价格(F)和现货价格(S)的ADF检验

在未进行差分之前,期货价格(F)和现货价格(S)的ADF检测值大于各个显著性水平下的临界值,接受了原假设,表明此时两组序列都是不平稳且不显著的。随之,分别对黄金期货价格和现货价格进行一阶差分以D(F1)和D(S1)表示。再次进行检验,结果表明D(F1)和D(S1)的检验值均小于各个显著性水平,均拒绝了原假设,由此表示此时两组数据是显著且平稳的。综上,黄金的期货价格和现货价格都是一阶单整的。

将黄金现货价格(S)和期货价格(F)求出残差序列(e),并对其进行平稳趋势检验。协整检验结果如表3所示,残差序列的ADF检验值为-46.554,低于各个显著性水平下的临界值,从而可以得出,黄金的期货、现货价格之间存在长期的均衡关系,但是两者之间是否有因果关系还需要进行检验。

表3 黄金期货价格(F)和现货价格(S)的协整检验

3.2 建立VAR模型,确定滞后阶数

VAR模型的滞后阶数决定了模型可以捕捉的时间序列之间的动态关系的程度。较高的滞后阶数可以提供更多的历史信息和动态调整的能力,从而增强了模型的解释能力。通过选择合适的滞后阶数,可以提高VAR模型的预测准确性。较低的滞后阶数可能无法捕捉到时间序列之间的长期关系,导致预测结果不准确。较高的滞后阶数则可能引入噪声和不必要的复杂性,同样影响预测的准确性。因此,确定最佳的滞后阶数可以提高模型的预测能力。

VAR模型滞后阶分析如表4所示,通过施瓦茨准则(Schwaz criterion,SC)、似然对数比(likelihood ratio,LR)、赤池信息准则(Akaike information Criterion,AIC)等准则确定了模型的滞后阶数,从表4中可以看出汉南-奎恩准则(Hannan-Quinn,HQ)、SC在3阶时最小,LR、最终预测误差准则(final prediction error criterion,FPE)、AIC在4阶时最小。如图3所示,VAR模型所有根模的倒数都小于1,即都在单位圆内,所以建立的模型是稳定的。

表4 VAR模型滞后阶分析

图3 AR根图3.3格兰杰因果检验

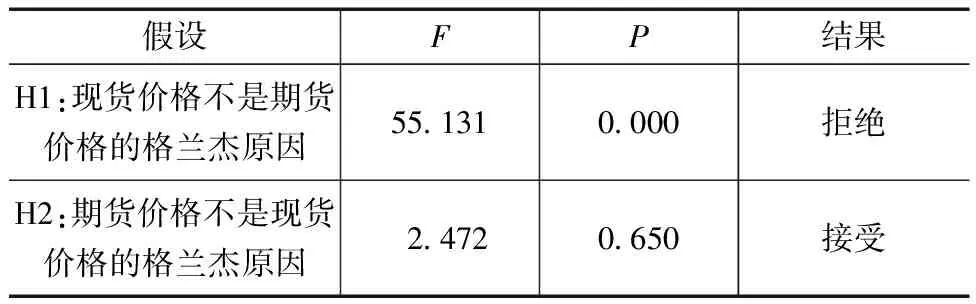

3.3 格兰杰因果检验

格兰杰因果检验用于检验一个时间序列是否能够预测另一个时间序列。因此,通过检测现货价格和期货价格之间是否存在因果关系,对两组时间序列进行格兰杰因果检验。由于两组时间序列是一阶协整,所以对期货一阶差分(DF1)和现货一阶差分(DS1)进行检测。检测结果如表5所示。H1为现货价格不是期货价格的格兰杰原因,通过检测得出F为55.131,P为0.000,拒绝H1,表明现货价格能够影响黄金的期货价格。同理,可以得出我国黄金的期货价格对现货价格没有影响。但是这个结果并不能够直接肯定两者之间相关作用的程度,最终影响结果需要结合现实情况进行分析。

表5 黄金期货一阶差分(DF1)和现货一阶差分(DS1)的格兰杰因果关系检验

3.4 误差修正模型和脉冲响应函数

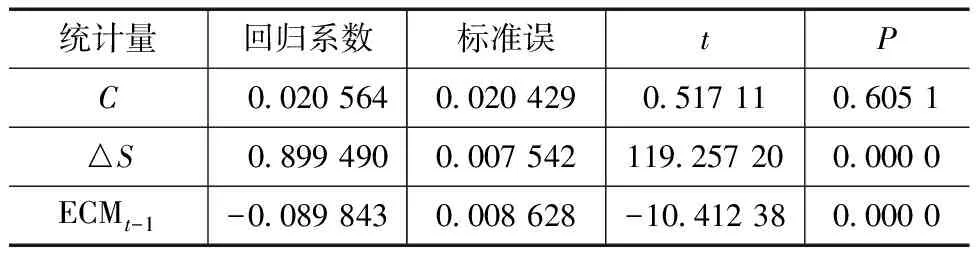

通过以上实证步骤,可以证明两组时间序列存在均衡关系,并且近10年的现货价格可以影响期货价格。通过建立误差修正模型来评估具体影响程度,将误差修正项与黄金现货价格作为解释变量,将期货价格与残差序列作为被解释变量。回归结果如表6所示。

表6 误差修正模型拟合结果

由表6可知,现货价格的增量ΔS与误差修正项ECMt-1的P均趋近于0,而且残差序列的回归系数为0.020 564,表明ΔS与ECMt-1都能够影响我国期货价格。而且,现货价格增量的系数为0.899 490>0,说明现货价格与期货价格存在正向关系。误差修正项的回归系数为-0.089 843<0,并且数值较小,由此可以说明现货价格与期货均衡价格之间存在负相关的关系,但是速度较慢,是一个相对迟缓、稳定的过程。

脉冲响应函数是用来描述一个系统对外部脉冲输入的反应过程,常用于分析变量之间的动态关系和冲击传导机制。图4是黄金期货价格一阶差分和现货价格一阶差分的脉冲响应函数,可以看出当现货市场受到外部冲击时,反应非常地迅速;反之,期货市场面对冲击的反应较为迟钝。这也表明了,相较于期货市场,我国的黄金现货市场发展更为稳健和迅速,价格发现功能更为完善。期货市场地效率不高,价格发展功能较为迟缓,我国的黄金期货市场还需要进一步的完善和加强。

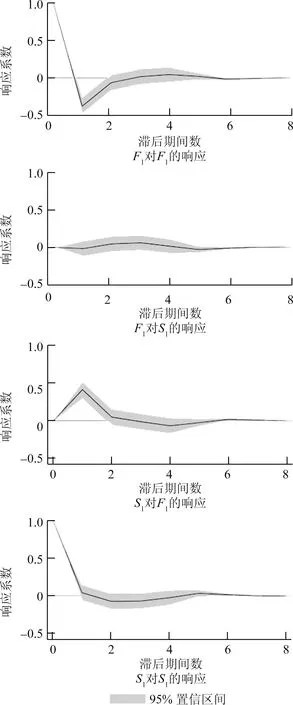

图4 黄金期货价格一阶差分和现货价格一阶差分的脉冲响应函数分析

4 结论与启示

4.1 结论

本文通过选取近10年的黄金期货和现货价格进行分析,单位根检验和协整检验的结果表明两组数据在没有进行差分之前是不均衡、不平稳的。在对两组时间序列数据进行一阶差分之后,检测结果表明此时两组数据达到了均衡的状态,从而可以得出两组时间序列数据是一阶单整。通过对两组数据进行协整检验,结果表明,近10年我国黄金的期货价格和现货价格之间存在协整关系,但是短期内仍有影响价格波动地因素。

为确保模型的有效性和准确性,通过向量自回归进行滞后阶数的选择。合适的阶数可以帮助模型更好地捕捉数据的动态特性,从而提高预测的准确性。阶数过高可能导致模型过拟合,即模型对训练数据的拟合非常好,但对新数据的泛化能力差;阶数过低可能导致欠拟合,即模型未能充分捕捉数据中的信息。通过残差序列检验可以看出LR、FPE、AIC在4阶时最小,HQ、SC在3阶时最小。并且,通过单位根图能够看出,向量自回归模型的所有根的倒数都在单位圆内,也就是说VAR模型的所有根的倒数均小于1,从而说明模型是稳定的。

另外,通过进行因果关系检验,能够看出我国黄金市场的现货价格能够一定限度地影响期货价格,即现货价格的波动会影响期货价格的波动。但是格兰杰因果检验只是一种统计上的支持,并不能直接肯定两者之间相关作用的程度,最终影响结果需要结合现实情况进行分析。

通过构建误差修正模型,可以看出△S系数为正,ECMt-1系数为负,但是系数值较小,说明我国近十年的黄金期货和现货之间的波动是正相关的,但是两者之间的均衡价格是存在负相关,期货价格和现货价格之间存在速度较慢的反馈机制。从脉冲响应图也能够看出当现货市场受到外部冲击时,反应迅速;但是期货市场面对冲击时,反应较为迟钝。由此可以推断,我国的黄金现货市场发展更为稳健和迅速,价格发现功能更为完善。然而,期货市场地效率不高,价格发展功能较为迟缓,我国的黄金期货市场还需要进一步的完善和加强。

4.2 启示

黄金市场的现货价格能够直接反映市场的供求情况,期货市场的变动则是来表明市场的预期情况。两者之间存在着密切的关系,在很多情况下,这两者的价格变动趋势是一致的。当市场预期未来黄金需求上升或供应减少时,期货价格可能上涨,这种预期同样会影响现货市场,导致现货价格也随之上涨。一方面,当期货价格与现货价格之间的差异超过持仓成本时,套利者可能会进入市场进行套利交易,通过买入低价品种和卖出高价品种来获利,从而推动两者价格向持仓成本的差额水平回归;另一方面,黄金期货市场和现货市场之间存在着较为复杂的交互作用。黄金期货市场的交易活动可以反映市场对未来黄金价格的看法,而现货市场则反映当前市场供求关系和实际交易情况。因此,黄金期货价格的波动也可能会影响到现货市场的供求关系和价格水平。

猜你喜欢

造纸信息(2022年2期)2022-04-03 22:13:20

大学数学(2021年5期)2021-10-30 09:01:04

中国市场(2021年34期)2021-08-29 03:25:04

华东师范大学学报(自然科学版)(2021年3期)2021-06-03 09:30:10

中国化肥信息(2019年7期)2019-08-26 09:46:54

今日农业(2019年10期)2019-06-26 00:46:42

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:56

商(2016年27期)2016-10-17 06:06:02

国际石油经济(2016年6期)2016-07-12 02:43:54

电讯技术(2014年1期)2014-09-28 12:25:26