环境规制、研发投入与企业绿色创新

2024-05-08 19:52:57白彦锋杨雨诗

新疆财经 2024年1期

白彦锋 杨雨诗

摘要:我國环境规制日益加强,绿色创新已成为企业破解环境困局、实现可持续发展的重要路径。文章选取2012—2021年沪深制造业上市公司的样本数据,实证研究环境规制、研发投入、企业绿色创新三者之间的关系。结果表明:环境规制对企业绿色创新的影响呈先抑制后促进的U形态势,且研发投入可以正向调节环境规制对企业绿色创新的影响。进一步的研究发现:环境规制对企业绿色创新的影响具有双重门槛效应;环境规制对企业绿色创新的影响有区域异质性、产权异质性和行业异质性,研发投入的调节作用也有异质性。今后应进一步协同推进环境保护和经济发展,强化政府和企业双主体环保责任,提升居民环保意识,依托大数据技术提升环境监管质效,并充分考虑环境规制的异质性,制定差异化环境政策,充分发挥环境规制的政策效应。

关键词:环境规制;研发投入;企业绿色创新

中图分类号:F275 文献标志码:A 文章编号:1007-8576(2024)01-0045-11

DOI:10.16716/j.cnki.65-1030/f.2024.01.005

Environmental Regulation, R&D Investment

and Green Innovation of Enterprises

BAI Yanfeng, YANG Yushi

(Central University of Finance and Economics, Beijing 100081, China)

Abstract: China's environmental regulations are increasingly strengthening, green innovation has become the main path for enterprises to solve environmental difficulties and achieve sustainable development. Using data samples from manufacturing listed companies in Shanghai and Shenzhen from 2012 to 2021, this study empirically investigates the relationships among environmental regulations, R&D investment and green innovation of enterprises. The results indicate that the impact of environmental regulations on green innovation of enterprises shows a U-shaped trend of inhibition followed by promotion, and R&D investment can positively regulate the impact of environmental regulations on green innovation of enterprises. Further research has found that environmental regulations have a dual threshold effect on the impact of green innovation in enterprises; the impact of environmental regulations on green innovation in enterprises includes regional heterogeneity, property heterogeneity, and industry heterogeneity, and the regulatory effect of R&D investment also has the same heterogeneity. Therefore, it is necessary to synergistically promote environmental protection and economic development, strengthen the dual environmental responsibility of the government and enterprises, and enhance the public's awareness of environmental protection, rely on big data technology to improve the quality and efficiency of environmental supervision, fully consider the heterogeneity of environmental regulations and formulate differentiated environmental policies to fully leverage the policy effects of environmental regulations.

Key words: environmental regulations; R&D investment; green innovation of enterprises

一、文献综述

党的二十大报告指出“尊重自然、顺应自然、保护自然,是全面建设社会主义现代化国家的内在要求”,“推动绿色发展,促进人与自然和谐共生”则进一步明确了产业绿色低碳发展的目标。促进产业绿色转型,就要激发企业内在活力。提升环境规制强度是推动企业加强环境治理、促进企业低碳发展的有效方式。1979年我国颁布了《中华人民共和国环境保护法(试行)》,这是我国第一部环境保护法律,其中明确了环境法治的国家战略以及排污收费制度。1989年我国正式颁布《中华人民共和国环境保护法》,其在试行法的基础上进行了修订完善,法律条款更加规范,内容更加科学,明确了立法目标和环境定义,确立了环境标准、环境影响评价等一系列制度。随后,这部法律又经历了4次修订,2014年新修订的《中华人民共和国环境保护法》正式颁布,其被称为“史上最严环保法”,表明我国环境规制在逐步加强。我国排污收费制度实施了近40年,对企业排污行为产生了较强约束,为环境治理和环保事业发展作出了重大贡献。党的十八大以来,我国环境治理成效显著,但产业污染严重问题未得到有效解决,环境保护与经济发展之间的矛盾日益凸显,排污收费制度不再适用于解决环境问题,需要一种新形式的环境规制规范排污行为、减少環境污染。2018年我国开征了环保税,废除了排污收费制度,转而以税法形式实施环境约束,借助税收杠杆推动企业转型升级。环保“费改税”是我国加强环境规制的重要举措,环境规制立法可以加强对企业的外部监督,提高企业税收遵从度,而企业在严苛的环境规制下寻求发展需进行绿色创新[1]。因此,有关环境规制与企业绿色创新方面的研究渐趋活跃,并形成了3种主要观点。

第一种观点认为环境规制会抑制企业绿色创新。从污染物生成角度分析,企业为减少污染物生成会转而使用清洁能源,但清洁能源成本普遍高于化石能源,因此会产生正向绿色溢价,增加企业生产成本,负向影响企业经济效益。从污染物治理角度分析,环境规制会增加企业环境治理投入,从而增加企业经营成本[2],对企业财务绩效产生负向影响[3],甚至可能使企业面临被淘汰的风险[4]。另外,还有学者认为企业环境资产投资会挤占生产性投资[5],因而企业研发活动会相应减少[6]。

第二种观点认为环境规制会促进企业绿色创新。张旭[7]认为加大环境规制力度能促进企业绿色技术创新,但规制力度达到一定水平后促进作用会逐趋平缓。王班班[8]将减排政策工具分为市场型和命令型两种,认为这两种政策工具虽作用于企业技术创新的路径不同,但都有助于推动技术创新。

第三种观点认为环境规制对企业绿色创新的影响是非线性的。张成[9]研究发现,较低的环境规制强度会降低企业技术进步率,而适度较高的环境规制强度则能提升企业技术进步率,环境规制对企业绿色创新的影响呈U形态势。原毅军[10]将环境规制分为不同的类型,并认为费用型环境规制与企业绿色生产率之间呈U形关系,而投资型环境规制与企业绿色生产率之间呈负向线性关系。余东华[11]认为正式环境规制对技术创新的影响较为复杂,呈现先下降后上升再下降的作用态势。学者们认为环境规制对企业绿色创新的影响存在拐点,在环境规制强度较低时,企业承担的环境成本较低,缺乏技术创新的动力,只有当环境规制强度超过拐点才能有效促进企业技术创新。

通过文献梳理可以发现,目前学界关于环境规制对企业绿色创新的影响结论并不一致,研究多基于省级层面或行业层面而较少关注微观企业层面,且虽然研究环境规制和企业绿色创新之间关系的文献较多,但并未深入探讨两者之间的作用机制,更少有文献讨论环境规制的拐点。本文的主要贡献在于:第一,在研究视角上,文章基于微观企业视角,将环境规制、研发投入与企业绿色创新纳入同一分析框架,深入分析环境规制对企业绿色创新的影响,可丰富环境规制与企业绿色创新方面的研究;第二,在研究方法上,文章用环境规制的二次项探究环境规制对绿色创新的非线性影响,并分析U形曲线转折点的位置区间及边际效应,以此验证U形特征是否存在,以使研究结论更加严谨;第三,在研究内容上,文章以研发投入作为门槛变量,计算研发投入在不同门槛区间时环境规制对企业绿色创新的影响方向及程度,分析两者的作用机制。

二、理论分析与研究假说

(一)环境规制与企业绿色创新

波特假说认为,环境规制可促进企业技术创新,提高企业竞争力。波特假说涵盖了两个核心理论,即创新补偿理论和先动优势理论。创新补偿理论认为,企业通过绿色创新可降低或抵消环境规制的遵循成本。创新补偿分为产品补偿和过程补偿,前者指企业通过绿色创新可降低生产过程中的材料、加工等成本,后者指企业通过绿色创新可减少污染物生成,降低环境成本。先动优势理论认为,企业率先进行技术创新可获得竞争优势,为企业争取绿色利益。环境规制对企业绿色创新的影响可从长短期两方面来看。从短期来看,因创新具有风险性和不确定性,企业进行研发创新不一定能获得相应回报,因而企业自主创新意愿较低。同时环境规制会增加企业环境成本,挤占企业用于研发创新的资金,削弱企业创新活力。从长期来看,在环境规制政策作用下,积极进行绿色创新可提高企业绿色竞争力[12],为企业带来更多收益。若企业一直被动承担环境成本,会对其发展产生较大负担。因此,从长远考虑,企业会积极寻求转型之路,通过绿色创新实现转型升级,从而在源头上减少污染、节约成本。基于此,本文提出研究假说1,环境规制对企业绿色创新的影响呈现出先抑制后促进的U形特征。

(二)研发投入的调节作用

制造业具有高污染、高能耗的特点,推动制造业企业转型升级对实现“双碳”目标意义重大。在环境规制的作用下,制造业企业面临较大的环境负担,生产设备更新换代是企业发展的根本,企业进行数字化建设、平台化转型面临较多困难,缺乏研发资金是阻碍企业转型升级的一个主要原因。研发具有周期长、回报慢的特点,过多的研发投入会增加企业负担,影响企业正常运营,因而大部分企业均存在研发投入不足、研发强度弱的问题。企业必须通过加大研发投入才能实现设备更新、技术升级和产品开发。研发投入主要包括研发人员和研发经费,研发人员具有自主创新能力,而研发经费是支持创新活动的经济基础。企业在环境规制约束下,想要进行绿色创新必须有足够的资金支持。因此,研发投入是企业自主创新的主要源泉,是企业获得可持续发展的重要保障[5]。加大研发投入可以为企业转型升级注入活力,助力企业加快关键核心技术攻关,推动产业高端化发展。基于此,本文提出研究假说2,研发投入可以正向调节环境规制对企业绿色创新的影响。

三、研究设计

(一)模型构建

本文在构建模型之前进行了Hausman检验,结果显示P值为0.0001,拒绝采用随机效应模型的原假设,故应采用固定效应模型探究环境规制对企业绿色创新的影响。模型具体形式如下:

[oinit=α0+α1erit+α2er2it+jβjControlsjit+λt+μi+εit] (1)

模型(1)中:[i]表示公司,[t]表示年份;[oin]表示被解释变量企业绿色创新;[er]、[er2]分别表示环境规制一次项和环境规制二次项;[Controls]为控制变量合集,包括资产负债率([lev])、流动比率([liquid])、托宾[Q]值([Q])、盈利能力([ROA]);[λ]、[μ]分别表示时间固定虚拟变量和个体固定虚拟变量;[ε]表示随机扰动项。实证分析中均采用异方差稳健标准误以消除异方差的影响。

此外,为探究研发投入是否可以正向调节环境规制对企业绿色创新的影响,本文构建如下模型:

[ oinit=β0+β1erit+β2erit2+γ1R&Dit+γ2R&Dit×erit+γ3R&Dit×erit2+ jβjControlsjit+λt+μi+εit]

模型(2)中:[R&D]表示调節变量研发投入,[R&Dit×erit]、[R&Dit×er2it]分别表示研发投入与环境规制的一次交互项和二次交互项,其他变量含义如前。模型(2)需着重关注[β2]和[γ3],当[β2]和[γ3]均显著且符号相同时,U形曲线将变得更加陡峭;而当[β2]和[γ3]均显著但符号相反时,U形曲线将变得更加平缓。

(二)变量选取

1.被解释变量。本文的被解释变量是企业绿色创新([oin])。由于绿色专利申请量比绿色专利授权量更能反映企业真实的绿色创新水平[13],所以本文采用绿色专利申请量来衡量企业绿色创新水平。绿色专利申请量为绿色发明专利申请量和绿色实用新型专利申请量之和。

2.解释变量。本文的解释变量为环境规制([er])。党的十八大报告指出要“全面落实经济建设、政治建设、文化建设、社会建设、生态文明建设五位一体总体布局”,将生态文明建设置于重要地位,凸显了我国对生态环境保护的极大重视。随后我国颁布了一系列法律法规,环境规制不断加强。在严格的环境规制下,企业污染物排放量越高则受到的环境规制也越强。基于此,本文参考叶琴[14]的研究,通过工业废水排放量、工业二氧化硫排放量和工业烟尘排放量计算环境规制强度综合指数([er]),该指数数值越大表明环境规制越强。具体测算方法如下:首先对工业废水排放量、工业二氧化硫排放量、工业烟尘排放量进行标准化处理,标准化公式为[UEscj=UEcj-min(UEj)max(UEj)-min(UEj)],其中[UEscj]表示指标的标准化结果,[UEcj]表示c城市[j]类污染物排放量,[max(UEj)]表示所有城市[j]类污染物排放量的最大值,[min(UEj)]表示所有城市[j]类污染物排放量的最小值。其次计算各类污染物权重[Wj],[Wj=UEcjUEcj],其中[UEcj]为c城市[j]类污染物排放量的平均值。最后计算[c]城市污染排放综合指数[er],[er=133j=1WjUEscj]。

3.调节变量。本文的调节变量为研发投入([R&D]),其可从研发经费和研发人员两方面来衡量,但相较于研发人员,研发经费对企业影响更大[15-16],故本文着重选取当期研发经费来衡量研发投入。

4.控制变量。为控制其他因素对被解释变量的影响,参考既有研究,本文选取如下控制变量:一是资产负债率([lev]),用企业期末负债总额与总资产的比值来衡量;二是流动比率([liquid]),用企业流动资产与流动负债的比值来衡量;三是托宾[Q]值([Q]),用企业市值与总资产的比值来衡量;四是盈利能力([ROA]),用企业净利润与总资产的比值来衡量。此外,本文还控制了时间固定效应和个体固定效应。

研究中各变量定义见表1。

(三)数据来源

2018年我国开征环保税,标志着环境规制进一步加强。制造业企业有较强的生产性,在生产过程中会带来较多的环境污染,其对环境规制更敏感,故本文选取沪深制造业上市公司2012—2021年数据为研究样本。其中,绿色创新数据来自国家知识产权局和中国研究数据服务平台,环境规制数据来自《中国环境年鉴》《中国环境统计年鉴》,企业特征数据来自国泰安数据库。在剔除数据缺失较多、异常的样本后,对连续变量进行1%水平的Winsorize缩尾处理,最终保留了5539个数据样本。此外,为减少异方差影响,研究中对环境规制和研发投入均作对数处理。

四、实证分析

(一)描述性统计分析

研究中变量的描述性统计结果见表2。由表2可知:企业绿色创新的最小值为0.000,最大值为1508.000,表明不同的制造业企业绿色创新程度存在明显差异。环境规制最小值为0.000,最大值为1.985,表明不同地区环境规制强度存在较大差异。

(二)基准回归分析

表3报告了环境规制对企业绿色创新影响的实证结果。本文在基准回归中采取逐步加入控制变量的方法,表3中的列(a)(b)是基于模型(1)的回归结果。未加入控制变量时,环境规制一次项的回归系数为-48.891且在1%水平显著,环境规制二次项的回归系数为29.014且在1%水平显著。加入控制变量后,环境规制一次项的回归系数为-53.519且在1%水平显著,环境规制二次项的回归系数为30.795且在1%水平显著。回归结果表明,环境规制一次项对企业绿色创新有显著的抑制作用,但环境规制二次项对企业绿色创新有显著的促进作用,说明环境规制对企业绿色创新可能呈U形影响特征。这虽与研究假说1相符,但不足以验证该假说,下文将通过边际效应分析进一步验证研究假说1。

表3中的列(c)(d)是对模型(2)的回归结果,其中加入了调节变量研发投入、研发投入与环境规制的一次交互项和二次交互项。列(c)中,研发投入的回归系数为6.464且在1%水平显著,研发投入与环境规制的一次交互项和二次交互项回归系数分别为-42.663和26.719且均在1%水平显著。列(d)是考虑控制变量后的回归结果,研发投入的回归系数为6.686且在1%水平显著,研发投入与环境规制的一次交互项和二次交互项回归系数分别为-46.806和27.238且均在1%水平显著。这表明,研发投入可以正向调节环境规制对企业绿色创新的影响,由此验证了研究假说2。

(三)边际效应分析

由基准回归结果可知,环境规制对企业绿色创新的影响可能呈现U形特征,但仅凭加入二次项确定呈U形特征不够严谨,故本文通过分析环境规制与企业绿色创新的边际效应来确定U形特征是否存在。首先,本文绘制了环境规制与企业绿色创新作用关系的散点图及非线性拟合图,以此初步判断两者之间的作用趋势。由图1可以看出,线性拟合曲线呈现两端略高于中间的趋势,由此可以初步判断环境规制对企业绿色创新的影响并不是线性的,而是呈U形特征。

其次,在假设存在U形特征的基础上,计算二次曲线最低点对应的解释变量值,即转折点的对应值,计算结果为0.8。也就是说,当环境规制值为0.8时到达了转折点,当环境规制值小于0.8时,环境规制对企业绿色创新表现为抑制作用,当环境规制值大于0.8时,环境规制对企业绿色创新表现为促进作用。在变量的描述性统计结果中,环境规制的区间范围为[0,1.985], 0.8恰在环境规制的区间范围内,因而环境规制对企业绿色创新的影响呈U形特征是有经济意义的。由图2所示的转折点图像可以直观地看出,环境规制对企业绿色创新的影响呈U形特征,两条实线的位置分别在0和1.985处,也就是环境规制的区间范围,而虚线的位置正好在0.8处,也即环境规制的转折点为0.8。虚线位置落于两条实线之间,说明环境规制的转折点位于环境规制的区间范围内,这与上述计算结果一致。

最后,本文计算了环境规制与企业绿色创新的边际效应并绘制了边际效应图。由图3可知,环境规制对企业绿色创新边际效应的取值范围包括0,随着环境规制的逐步加强,边际效应由负转正。由此可以认为,环境规制对企业绿色创新的影响呈先抑制后促进的U形特征,这进一步验证了研究假说1。

(四)稳健性检验

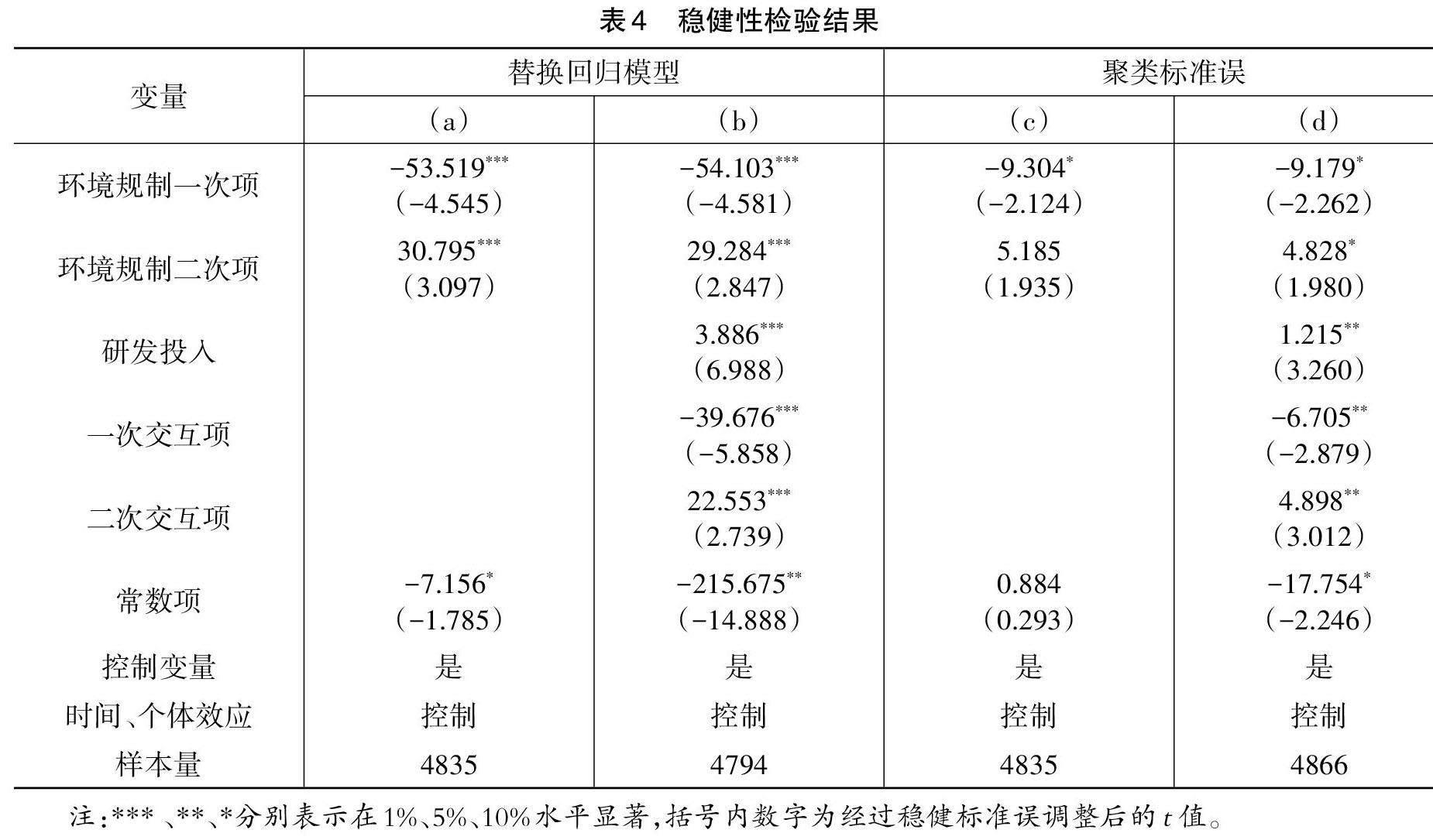

1.替换回归模型。为保证模型设计可靠,本文采取Tobit模型再次进行回归分析,结果见表4,其中列(a)(b)分别是模型(1)、模型(2)的回归结果。由列(a)可知,环境规制一次项回归系数为-53.519且在1%水平显著,二次项回归系数为30.795且在1%水平显著,说明环境规制对企业绿色创新的影响呈U形特征。由列(b)可知,研发投入的回归系数为3.886且在1%水平显著,研发投入与环境规制一次交互项、二次交互项系数分别为-39.676和22.553且均在1%水平显著,说明研发投入可以正向调节环境规制对企业绿色创新的影响。替换回归模型所得结果与基准回归相符,说明前文结论稳健。

2.聚类标准误。本文在企业层面采用聚类标准误进行回归,结果见表4,其中列(c)(d)分别是模型(1)、模型(2)的回归结果。由列(c)可知,环境规制一次项回归系数为-9.304且在10%水平顯著,环境规制二次项回归系数为5.185但不显著,与基准回归基本一致,再次验证了研究假说1。由列(d)可知,研发投入的回归系数为1.215且在5%水平显著,研发投入与环境规制一次交互项、二次交互项回归系数分别为-6.705和4.898且均在5%水平显著,与基准回归一致,由此再次验证了研究假说2。

五、进一步的分析

(一)门槛效应分析

由上文分析可知,环境规制对企业绿色创新的影响呈U形特征,且环境规制对企业绿色创新的影响受研发投入的调节作用,所以本文采用门槛模型,以研发投入作为门槛变量,进一步验证环境规制对企业绿色创新的影响是否存在门槛效应。本文构建的门槛模型如下:

[oinit=δ0+δ1eritR&D≤v1+δ2eritv1

模型(3)中,[v1]、[v2]分别表示两个门槛值,其余变量含义如前。

本文采用自举法重复抽样300 次,检验结果见表5。由表5可知:双门槛和单门槛检验的P值均为0.000,两个检验均在1%水平显著,而三门槛检验的P值为0.537,未通过显著性检验。由此可以认为,环境规制对企业绿色创新的影响存在双门槛。

本文采用双重门槛模型进行回归,结果见表6。当研发投入不超过第一门槛值21.155时,环境规制对企业绿色创新的回归系数显著为负;当研发投入超过第一门槛值21.155但未超过第二门槛值22.021时,环境规制对企业绿色创新的影响系数显著为正;当研发投入超过第二门槛值22.021时,环境规制的回归系数显著为正。结果表明:当研发投入取值较小时,环境规制对企业绿色创新有抑制作用;当超过第一门槛值21.155时,环境规制对企业绿色创新有促进作用;当超过第二门槛值22.021时,环境规制对企业绿色创新的促进作用程度发生了改变。随着研发投入强度的增大,环境规制对企业绿色创新的影响由抑制变为促进。可能的原因是,研发投入是制约企业绿色创新的重要因素,当研发投入较少时,即使企业面临严格的环境规制,也无充足资金用于研发创新。随着研发投入的增加,企业研发创新的资金约束得以缓解,为避免高额环境成本,企业会积极进行绿色创新。

(二)异质性检验

1.对不同区域企业绿色创新的影响。我国区域之间存在发展不均衡现象,东部地区经济较中西部地区更为发达,环境规制强度也不相同,存在明显的地区差异,因而本文对东部地区和中西部地区分别进行回归,检验结果见表7。

由表7可知:在模型(1)下,东部地区环境规制一次项、二次项的回归系数分别为-71.157和40.113,中西部地区回归系数分别为-28.180和18.041,两组样本回归结果都在1%水平显著。比较回归系数绝对值的大小可知,东部地区环境规制对企业绿色创新的影响更显著。在模型(2)下,东部地区和中西部地区两组样本研发投入的回归系数分别为9.133和3.103且均在1%水平显著,说明研发投入对不同区域均有正向调节作用,但相较于中西部地区,研发投入对东部地区企业的调节作用更明显。可能的原因是,东部地区环境规制更为严格,企业为降低环境规制遵循成本,会通过绿色创新积极转型升级,从而降低环境成本。东部地区经济更发达、开放程度更高,企业融资手段更多元、资金压力更小,可以通过大量的研发投入促进企业绿色创新,而中西部地区企业资金相对紧张,研发投入强度低于东部地区企业,所以中西部地区企业研发投入的调节作用弱于东部地区企业。

2.对不同产权性质企业绿色创新的影响。国有企业承担了更多的社会责任,非国有企业多以实现经济效益最大化为主要目标,产权性质不同会造成企业发展规划不同,不同产权性质的企业在环境规制下采取的应对措施也不同。本文将样本划分为国有企业和非国有企业两组进行产权异质性检验,检验结果见表8。由表8可知:在模型(1)下,国有企业环境规制一次项、二次项的回归系数分别为-75.284和42.800且均在1%水平显著,非国有企业的回归系数分别为-27.658和14.362且均在1%水平显著。这说明环境规制对不同产权性质企业绿色创新的影响均呈U形特征。国有企业回归系数的绝对值大于非国有企业,说明环境规制对国有企业的影响大于非国有企业。在模型(2)下,国有企业和非国有企业两组样本研发投入的回归系数均正向显著,说明研发投入具有正向调节作用。国有企业研发投入与环境规制的一次交互项和二次交互项回归系数均在1%水平显著,而非国有企业的交互项回归系数均不显著,表明研发投入对国有企业的调节作用大于非国有企业。可能的原因是,相较于非国有企业,国有企业对经济指标的重视程度相对较低,承担的社会责任更多,对政策的遵从度更高,因此,在环境规制的政策引导下,国有企业会积极响应政府号召认真履行环境责任,而非国有企业为了追求经济效益最大化,在低碳技术创新上的动力弱于国有企业。

3.对不同行业企业绿色创新的影响。企业所属行业不同,排污情况不同,承受的环保压力也不同。重污染企业是环境规制约束的主要对象,环境规制会给重污染企业带来极大的经济负担,因而这类企业在应对环境规制时会积极寻求出路,通过绿色创新减少污染物排放,从源头上减少损失。因此,环境规制对重污染企业和非重污染企业绿色创新的影响可能会有差异。本文根据环境保护部颁布的《上市公司环境保护核查行业分类管理名录》,将火电、钢铁、水泥、电解铝等16类行业的企业列为重污染企业,其他行业企业列为非重污染企业,对两类企业分别进行回归分析,结果见表9。由表9可知: 在模型(1)下,重污染企业环境规制一次项、二次项的回归系数分别为-46.510和26.623且均在1%水平显著,非重污染企业环境规制一次项、二次项的回归系数分别为-9.873和10.276且均不显著。上述结果表明,环境规制对重污染企业绿色创新的影响更为显著。在模型(2)下,重污染企业和非重污染企业两组样本研发投入的回归系数分别为4.041和2.382且均在1%水平显著,重污染企业研发投入与环境规制的一次交互项、二次交互项回归系数分别为-41.271和23.557且至少在5%水平显著,而非重污染企业研发投入与环境规制的一次交互项、二次交互项回归系数分别为-9.174和-29.051且均不显著。这表明研发投入对重污染企业有明显的调节作用,对非重污染企业的调节作用不明显。

六、结论与建议

(一)主要结论

本文以2012—2021年沪深制造业上市公司数据为样本,考察环境规制、研发投入、企业绿色创新三者之间的关系。研究得到如下主要结论:其一,环境规制对企业绿色创新的影响呈先抑制后促进的U形特征,研发投入可以正向调节环境规制对企业绿色创新的影响。其二,环境规制对企业绿色创新的影响具有双重门槛效应。当研发投入不超过第一门槛值时,环境规制对企业绿色创新有抑制作用;当研发投入居于第一门槛值与第二门槛值之间时,环境规制对企业绿色创新的影响由抑制转为促进;当研发投入超过第二门槛值时,环境规制对企业绿色创新仍表现为促进作用,但促进程度发生变化。其三,异质性分析表明,环境规制对东部企业绿色创新的影响显著大于中西部地区企业,对国有企业绿色创新的影响显著大于非国有企业,对重污染企业绿色创新有显著影响,对非重污染企业绿色创新影响不显著,研发投入的调节作用也表现出了异质性。

(二)政策建議

1.协同推动经济发展与环境保护。一是完善顶层设计,更好统筹经济发展与环境保护,在经济发展中更加注重环境保护,在环境保护中寻求更好的发展之道,使两者相依相存,共促和谐社会发展。二是加强各类政策协调配合,充分考虑环境因素和经济发展需求,有效搭配财政、货币和环境政策等,提高政策实施的组合效率。三是深化产学研合作,以市场为导向,以政府为支撑,加快低碳节能、环保绿色等关键技术攻关,推动企业绿色转型,培育新的经济增长点。

2.强化政府和企业双主体环保责任,增强居民环保意识。一是进一步深化环保责任制度改革,探索建立环保指标与政绩考核挂钩的评价机制,规范地方政府行为,落实地方政府环保主体责任,实施环保问责。二是强化地方政府的环保支出责任,通过地方政府在生态环保方面的财政支出规模和资金落实情况对支出责任进行量化考评,精准落实环保责任制度。三是完善企业环保的财政奖补机制,对在环境治理中表现突出的企业进行奖励,激发企业转型升级、治污减排的活力,鼓励企业履行环保主体责任。四是提高公众参与度,全面推进政务公开,将环境规制的相关信息通过多样化渠道进行披露,加强舆论引导,增强群众“保护环境、人人有责”的主人翁意识。

3.强化数字赋能,依托大数据技术提升环境监管质效。一是加快生态环境大数据平台建设,实时监管企业排污情况,以数字赋能企业环境数据归集,形成覆盖范围广、环境数据全的平台中心。二是打造环境数据链,横向实现环保部门和征管部门之间的数据共享,纵向实现省市县之间的数据共享。打通数据壁垒,减少信息不对称,提高征管效率。三是充分发挥数据要素潜能,整合企业基本信息,对企业进行电子化管理,并对企业排污情况和纳税情况进行等级划分,加强对重点排污企业和信用等级较低企业的精准监管。

4.充分考虑环境规制的异质性,制定差异化环境政策。一是完善绿色财政转移支付制度,对于欠发达地区、重点生态功能区加大财政转移支付力度,提高绿色财政资金使用效率。二是完善绿色金融体系,培育绿色金融市场,以多元化的绿色金融产品,如绿色债券、绿色保险、绿色基金等,助力企业绿色低碳转型。三是对于环境规制敏感度较低的企业,可以适当提高征收标准,充分激发企业创新活力,充分发挥环境规制的政策效应。

参考文献:

[1]尚贵达,景明禹,王志伟.环境规制与企业避税行为:基于新《环境保护法》实施的经验证据[J].当代财经,2023 (4):41-54.

[2]JAFFE A.Environmental regulation and the competitiveness of U.S. manufacturing:what does the evidence tell us? [J].Journal of economic literature,1995(1):132-163.

[3]叶红雨,王圣浩.环境规制对企业财务绩效影响的实证研究:基于绿色创新的中介效应[J].资源开发与市场, 2017(11):1328-1333.

[4]ALDY J E.Frameworks for evaluating policy approaches to address the competitiveness concerns of mitigating green- house gas emissions[J].National tax journal,2017(2):395-420.

[5]相瑞兵,田成詩,张焰朝.环境规制与企业研发投入:挤出抑或诱发[J].中国环境科学,2023(12):6803-6816.

[6]KNELLER R,MANDERSON E.Environmental regulations and innovation activity in UK manufacturing industries [J].Resource and energy economics,2012(2):211-235.

[7]张旭,王宇.环境规制与研发投入对绿色技术创新的影响效应[J].科技进步与对策,2017(17):111-119.

[8]王班班,齐绍洲.市场型和命令型政策工具的节能减排技术创新效应:基于中国工业行业专利数据的实证 [J].中国工业经济,2016(6):91-108.

[9]张成,陆旸,郭路,等.环境规制强度和生产技术进步[J].经济研究,2011(2):113-124.

[10]原毅军,谢荣辉. 环境规制与工业绿色生产率增长:对“强波特假说”的再检验[J].中国软科学,2016(7):144-154.

[11]余东华,崔岩.双重环境规制、技术创新与制造业转型升级[J].财贸研究,2019(7):15-24.

[12]周杰琦,韩兆洲.环境规制、要素市场改革红利与绿色竞争力:理论与中国经验[J].当代财经,2020(9):3-15.

[13]王馨,王营.绿色信贷政策增进绿色创新研究[J].管理世界,2021(6):173-188+11.

[14]叶琴,曾刚,戴劭勍,等.不同环境规制工具对中国节能减排技术创新的影响:基于285个地级市面板数据[J]. 中国人口·资源与环境,2018(2):115-122.

[15]李璐,张婉婷.研发投入对我国制造类企业绩效影响研究[J].科技进步与对策,2013(24):80-85.

[16]邓进.中国高新技术产业研发资本存量和研发产出效率[J].南方经济,2007(8):56-64.

(责任编辑:甘海燕)

猜你喜欢

中州学刊(2016年11期)2017-01-06 02:02:41

商业经济(2016年6期)2017-01-03 21:06:03

现代经济信息(2016年8期)2016-12-26 16:59:46

商场现代化(2016年29期)2016-12-23 23:44:41

科技与管理(2016年3期)2016-12-20 10:17:13

智富时代(2016年12期)2016-12-01 13:39:37

中国市场(2016年29期)2016-07-19 03:49:08

商(2016年17期)2016-06-06 14:41:12

中国市场(2016年17期)2016-04-27 06:01:23

商(2016年10期)2016-04-25 09:14:30