金融素养对农民创业行为的影响研究

2024-04-26 07:47:29赵思蕊潘柏楠黄若涵

中国市场 2024年10期

赵思蕊 潘柏楠 黄若涵

摘 要:农民创业对于乡村振兴有着重要意义。文章基于来自江苏省淮安市金湖县的338份样本,应用迭代主因子法进行因子分析,对金融素养进行测度,并选用无序多分类Logistic回归模型探究金融素养对农民创业行为的影响。结果表明,金融素养对于农民的涉农及非农创业均具有显著正向影响。此外,年龄、学历、创业培训等控制变量也对涉农及非农创业具有显著影响。因此,提升农民金融素养有利于促进农民创业。基于以上分析,文章从提升农民金融素养的视角,为促进我国农民创业问题提供了相关建议。

关键词:金融素养;农民创业;乡村振兴;逻辑回归

中图分类号:F279.2 文献标识码:A 文章编号:1005-6432(2024)10-0024-04

DOI:10.13939/j.cnki.zgsc.2024.10.006

1 研究背景及意义

随着经济改革的深化,农民创业对于我国现代化新农村建设的作用愈发凸显。党的十九大指出,农民创业对于人民生活的幸福安稳、对于进一步缩小城乡差距、对于国家贯彻乡村振兴战略都有着重要意义。2022年中央一号文件更明确指出要“促进农民就地就近就业创业”。近年来,为了从根本上激发农民创业原动力,我国政府先后从加强农村基础设施建设、加大科技服务投资力度、减缓农村金融约束等方面对创业农民进行了帮扶,但资源的利用效率却未能实现理想预期,主要原因是农民自身综合素质偏低、金融知识欠缺、风险责任意识薄弱、家庭支出缺乏计划性等问题突出。低水平的金融素养会在一定程度上抑制农民创业融资需求及合理表达,也制约着数字金融技术在创业融资方面的应用。

农民创业是一个较为复杂的系统性过程,涵盖了投资、融资以及风险管理等创业决策,对于农民的金融素养有较高的要求。提升农民金融素养是有必要的、迫切的,可以从多个方面对农民创业起到积极作用。一是金融素养的提高可以使农民更加科学全面地认识风险,改善风险认知、提高风险偏好,从而提高农民创业的主动性。二是金融素养的提高可以改善农民的信贷偏好,增加农村正规信贷获得,进而降低创业的金融约束。

综上所述,文章将在阐述样本农民创业行为和金融素养水平现状的基础上,使用无序多分类Logistic 模型分析农民金融素养对创业行为的影响,以期为应对当前农民创业现状提供科学的建议,对于理解和解决农民创业问题具有一定的理论和实际意义。

2 文献回顾与理论假设

Doctor(1992)首次提出金融素养的概念,并将其定义为个体在配置和管理财富方面进行理性评估与合理决策的能力,OECD 于 2011 年对金融素养的定义被广泛采用,即金融素养是与金融事务相關的意识、知识、技能、态度和行为,并将其用于金融决策以改善个人金融福利。主观金融素养衡量消费者的自我心理评估,客观金融素养更多包含了消费者对金融市场的了解和参与程度。Lusardi和Mitchell(2014)指出金融素养是一种人力资本,可以充分反映个体能力。农民的金融素养是农民利用自身的金融知识以及金融体系为自身提供财务保障的能力,深刻影响着农民金融行为、生产经营活动以及农村金融政策的实施。曹瓅和罗剑朝(2019)提出社会资本与金融素养对创业融资农户选择正规金融具有一定替代作用,且客观金融素养对社会资本的替代作用更明显。

关于农民创业影响因素的研究主要有以下方面:一是资金约束和融资约束,Nykvist(2008)认为资金约束是制约农民创业的重要因素,而Karaicanov(2012)进一步研究后认为融资约束很难使农民由潜在创业者转化为创业发起者。二是数字技术鸿沟,张要要(2022)研究发现数字鸿沟主要通过信息渠道效应、缓解资金约束效应、社会资本效应和风险偏好效应显著抑制农户家庭创业概率。如今,政府已经为农村地区充分提供公共财政资源,数字技术也被大量应用到农村普惠金融中,但资源的利用效率却未能达到理想预期,主要原因是农民的金融素养可通过作用于农民创业投资、融资、风险管理行为的态度等进而影响农民创业行为。因此,文章在已有文献的基础上,首先计算样本农民的金融素养水平;其次使用无序多分类Logistic回归分析其对农户创业行为的影响,将创业行为分为未进行创业、涉农创业和非农创业;最后为解决农民创业问题提出相关建议。

目前,在广大农村地区,农民作为弱势群体,普遍存在着较严重的数字鸿沟、金融排斥状况(陈宝珍,任金政,2020)。由于严重的信息不对称问题以及自身金融知识的匮乏,农民获取正规金融服务的难度大,并不能从当前的金融总量和规模中获得益处,因此弱势群体金融素养的提高显得尤为重要(宋帅,陈梦,2021)。国内学者通过研究发现,相较于城镇家庭,金融知识对农村家庭创业概率的影响更大(赵朋飞等,2015)。基于上述分析,文章提出以下假说:

农民金融素养对创业行为具有正向影响,即农民金融素养水平越高,发生创业行为的概率越大。

3 数据来源与变量设定

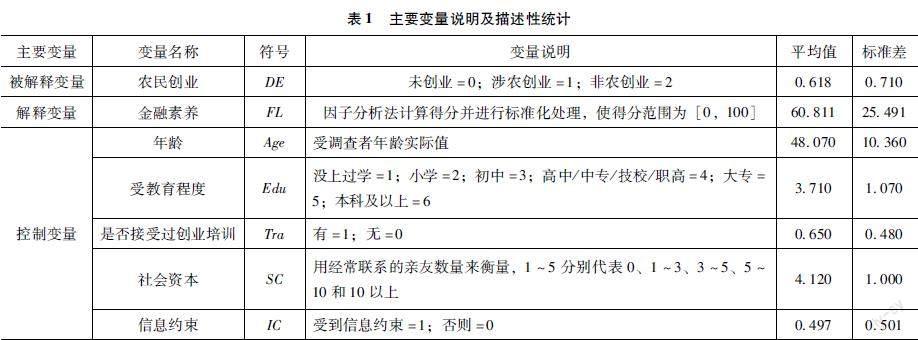

文章使用的数据源自2022年8月江苏淮安金湖县乡镇、农村地区的实地调研数据。项目组前往银涂镇和金北镇下属的40个村庄进行走访,共发放问卷351份,其中有效问卷338份,问卷有效率为96.3%。问卷内容涵盖农民是否进行涉农或非农创业,农民金融素养测评题,以及年龄、受教育程度、是否接受过社会培训、社会资本、是否受到信息约束等个人信息。

描述性统计结果表明,在全部样本中,受访者的平均年龄为48周岁,标准差为10.36,年龄跨度较大。受访者的平均受教育水平为初中及以上,65%的受访者接受过创业培训,说明政府对农民创业的重视程度较高。受访农民经常联系的亲友数量是超过而信息约束和信贷约束也较为普遍,分别占比49.7%和46.2%。调查范围内有59.5%的农民进行了创业,参考何婧和李庆海的划分标准,将耕作土地中流转面积大于或等于10亩,或者农业经营年度当年投入总成本大于或等于3万元的创业行为视为涉农创业。则参与创业的农民中,有74.6%的农民参与涉农创业,且主要类型为稻麦两季种植和渔业养殖,说明受访者倾向于利用农业资源进行创业。金融素养均值为60.811,标准差为25.491,说明受访者金融素养普遍处于中等偏上水平,但不同农民之间金融素养水平差异化较为明显。文章主要变量说明及描述性统计结果如表1所示,金融素养的测定结果先行给出。

4 金融素养测度

借鉴Huston、尹志超的方法,从通货膨胀、储蓄、信用、风险四个方面设定客观题构建核心解释变量,具体问题设定如下:①您认为通货膨胀后,同样100元钞票能买到的东西与现在相比如何?1.更多了;2.更少了;3.和现在一样;4.不知道。②假设您将100元定期储蓄三年且期间不支取,若三年定期储蓄的年利率是3%,三年到期后您能取出多少钱?1.100;2.103;3.109.2727;4.109;5.不知道。③某人在銀行有贷款不良信用记录会对其在银行申请贷款产生不利影响,您是否同意?1.同意;2.不同意;3.不知道。④您是否同意“购买一只开放式股票型基金的风险要比购买单一股票的风险低”? 1.同意;2.不同意;3.不知道。文章参考尹志超的研究方法,认为不知道和回答错误不可一概而论,因此设置两个哑变量,分别代表是否直接回答和是否回答正确。对于8个变量进行KMO检验,发现总体KMO的取值为0.753,且各个变量的KMO值也大多在0.6以上,表明可以进行因子分析。随后,应用迭代主因子法进行因子分析,因子分析结果如表3所示。最后,选取特征值大于 1 的两个影响因子构建金融素养得分,并对得分结果进行标准化处理,使其得分范围为[1,100]。

5 金融素养对农民创业行为的影响

使用Stata 17.0软件对样本数据进行无序多分类Logistic回归,分析金融素养对农民创业行为的影响。模型具体形式如下:

ln[Py=2/Py=1]=α1+β10FL+β11C1+…+β15C5(1)

ln[Py=3/Py=1]=α2+β20FL+β21C1+…+β25C5(2)

其中,Py=1、 Py=2、 Py=3分别表示未进行创业、涉农创业、非农创业的概率,Ci表示年龄、学历、创业培训等控制变量,β为各变量对应的系数。

对模型(1)和模型(2)进行分析,发现金融素养这一变量均在1%水平上显著为正,系数分别为1.9185和1.5051,即金融素养越高,农民进行涉农或非农创业的概率越高。究其原因,主要是因为金融素养高的农民往往具有更高的知识储备和更广阔的视野,因此善于发现生活中的创业机会。同时,金融素养较高的农民对于各种融资途径的认识更加全面,能够在一定程度上缓解资金约束,促进农民创业行为的发生。而对于金融素养较低的农民,受限于自身知识储备的不足、面对风险时过于保守的态度以及外部环境存在的融资约束、信息约束,创业受到阻碍。基于以上结果,文章假说得到验证。

对控制变量进行分析,可以发现年龄变量在模型(1)中,在5%的显著性水平上显著,且系数为正,表示当年龄增加时,农民会更倾向选择涉农创业。这主要是由于随着年龄的增长,农民不断积累财富与从事农业活动的经验,因此能够逐步扩充自己的农业经营规模,主要表现为耕作土地中流转面积或农业经营年度当年投入总成本的增加。在模型(2)中,年龄对非农创业的影响不显著。学历变量对涉农创业的影响不显著,对非农创业的影响在10%的水平上有显著影响,且系数为正,说明在其他变量不发生变化时,学历越高的人会更倾向于进行非农创业。对于非农创业来说,高学历人群能够更好地把握市场机遇,对资源进行优化整理、合理运营,进行更多元的创业尝试。对于涉农创业来说,高学历不如常年从事农业活动积累出的经验发挥的作用更大。创业培训在1%的显著性水平上对农民进行涉农创业和非农创业有促进作用。通过为农民提供创业培训,农民可以获得系统的课程讲授、实践操作示范,同时在与其他学员的沟通交流中,可以不断获取市场信息与创业经验,深化自身对于创业的认知,提升创业意愿及创业素养,有利于创业行为的发生。社会资本同创业培训一样,均在1%的水平上有着显著正向影响,说明社会资本越高的农民会更倾向于进行涉农创业和非农创业。从融资来看,社会资本成为一种有效的抵押替代品,为农民创业提供非正规的融资方式,缓解融资约束。从信息获取来看,农民的社会资本能够帮助农民在一定程度上解决信息不对称问题,尤其是能推动网络成员共享非公开信息,从而更加合理地评估创业风险,作出创业决策。信息约束在模型(1)和模型(2)中均呈现1%水平上的显著,且系数均为负,说明农民面对的信息约束越强,越不利于涉农创业、非农创业的发生。解释同上,信息的不对称使得农民较难识别创业机会、创业认知不够全面,从而不利于农民创业。由于城乡在经济发展上存在一定差距,交通上、通信上的不便利使得农村信息较为闭塞,不能够及时、有效地获取创业方面的信息。

6 结论与建议

基于以上分析,文章发现金融素养对农民的涉农创业和非农创业都有着显著的促进作用,因此可以通过提升农民金融素养水平,促进农民的创业行为。此外,农民的年龄越大,选择涉农创业的可能性越大,原因是随着年龄的增长,农民积累了更多农业活动的经验和相关财富。农民的学历越高,越能更好地抓住市场机遇,合理运用资源,因此更容易进行非农创业,而在涉农创业中,从事农业活动积累的经验比高学历更加重要。创业培训可以使农民获得实践和理论上的知识,并在交流中积累市场信息和创业经验,从而对农民进行涉农创业和非农创业起到促进作用。而社会资本通过缓解农民的融资约束以及解决信息不对称问题,从而促进农民进行创业。

文章得到如下政策启示。其一,应当重视金融素养对于农民创业行为的重要作用。农民不同的金融素养能够有效促进其创业,政府应努力加强对农民相关金融知识的培训,更好地缓解其动力不足以及融资约束等问题,促进其创业。其二,注重为农民提供创业培训,使农民获得系统的课程教学和实践操作示范,同时农民之间相互交流也可以积累创业相关经验。其三,通过数字技术在农村提供更多公共资源,缓解交通、通信带来的信息不对称问题,使农民能更加全面地认识创业,减轻农民所受信息约束,从而促进农民创业。

参考文献:

[1]ENIOLA A A,ENTEBANG H.SME managers and financial literacy[J].Global business review,2017,18(3):559-576.

[2]HUSTON S J.Measuring financial literacy[J].The journal of consumer affairs,2010,44(2):296-316.

[3]KARAIVANOV A.Financial constraints and occupational choice in Thai villages[J].Journal of development economics,2012,97(2):201-220.

[4]LUSARDI A,MITCHELL O S.The economic importance of financial literacy:theory and evidence[J].Journal of economic literature,2014,52(1):5-44.

[5]NYKVIST J.Entrepreneurship and liquidity constraints: evidence from Sweden[J].Scandinavian journal of economics,2008,110(1):23-43.

[6]陈宝珍,任金政.数字金融与农户:普惠效果和影响机制[J].财贸研究,2020,31(6):37-47.

[7]郭红东,丁高洁.关系网络、机会创新性与农民创业绩效[J].中国农村经济,2013(8):78-87.

[8]黄惠春,高仁杰,管宁宁.金融素养对贫困地区农户小额信贷可获性的影响——基于内蒙古和山东的调查数据[J].江苏农业科学,2021,49(12):235-242.

[9]何婧,李庆海.数字金融使用与农户创业行为[J].中国农村经济,2019(1): 112-126.

[10]马双,赵朋飞.金融知识、家庭创业与信贷约束[J].投资研究,2015,34(1):25-38.

[11]苏岚岚,孔荣.金融素养、创业培训与农民创业决策[J].华南农业大学学报(社会科学版),2019,18(3):53-66.

[12]宋全云,吳雨,尹志超.金融素养与家庭创业存续[J].科研管理,2020,41(11): 133-142.

[13]宋帅,李梦.数字金融对农民创业决策的影响[J].华南农业大学学报(社会科学版),2021,20(5):38-49.

[14]谢贤君.金融知识普及、金融风险与市场要素配置效率研究[J].财贸研究,2021,32(12):50-64.

[15]杨彩林,曾鹏,戴姣.金融素养对农户创业的影响——基于数字金融参与度中介效应[J].金融经济,2022(9):29-37,50.

[16]杨健.高学历职业农民创业特点探讨——以江苏省镇江市为例[J].中国集体经济,2018(23):73-75.

[17]张龙耀,李超伟,王睿.金融知识与农户数字金融行为响应——来自四省农户调查的微观证据[J].中国农村经济,2021(5):83-101.

[18]张要要.数字鸿沟与农户家庭创业[J].山西财经大学学报,2022,44(2):103-114.

猜你喜欢

现代管理科学(2018年1期)2018-01-11 17:01:32

考试周刊(2018年1期)2018-01-06 21:51:17

人民论坛(2017年33期)2017-12-21 17:55:53

当代党员(2017年23期)2017-12-20 21:42:47

财经界·上旬刊(2017年12期)2017-12-13 13:52:36

财经界·上旬刊(2017年11期)2017-12-13 07:57:53

环球时报(2017-12-02)2017-12-02 04:50:09

现代商贸工业(2017年14期)2017-06-21 21:26:37

现代商贸工业(2016年31期)2017-04-06 21:53:54

教师·中(2016年8期)2016-10-25 13:23:50