社会信任提高居民购买基本养老保险的意愿了吗?

2024-04-25 12:24李婷婷

今日财富 2024年10期

李婷婷

基本养老保险是我国三大养老支柱之一。基于中国社会状况综合调查(CSS2019)数据的实证研究。通过对8669份样本的回归发现,社会信任对基本养老保险购买意愿具有显著的正向影响。学历水平越高,居民购买基本养老保险的意愿更强烈。相较于农村户口,城镇户口购买基本养老保险的意愿越强烈。优先提高整体社会的信任水平,大力发展教育事业,加快推进城乡一体化建设,有助于提高全民购买基本养老保险的意愿。

一、引言

基本养老保险是我国社会保险制度的重要组成部分之一。我国作为世界人口大国,人口老龄化问题随着21世纪的到来逐渐突出,根据《中国人口老龄化发展趋势预测研究报告》的数据,2020~2050年我国将进入老龄人口快速增长阶段。人口老龄化进程加快加剧了社会养老的压力,根据人社局披露数据,截至2022年末,我国基本养老保险参保人数为10.25亿人,仍有1亿多人没有覆盖基本养老保险,《人力资源和社保事业发展“十四五”规划》,要求“十四五”时期,积极完善基本养老体系,做到应保尽保,并提出了到2025年,基本养老保险参保率达到95%的目标,以缓解人口老龄化带来的社会压力和经济压力。本文重点关注社会信任与基本养老保险的购买意愿关系,研究社会信任对基本养老保险购买意愿的影响。

二、文献综述

影响基本养老保险购买意愿的因素作为经典研究议题,学者从多个角度进行了研究,包含经济因素、制度因素和个人因素。李强等人(2017)通过调研山东省的数据,运用回归分析调研了影响农民持续参保的影响因素,研究得出政府宣传推动、社会化养老观念、长缴多补的政策激励措施等都有利于提高农民的持续参保行为;刘小春(2023)等人采用断点回归的方式研究农村养老保险问题,认为养老保险财政补贴较多、养老金给付标准较高、第一产业发展较弱的地区,农村社会养老保险财政支出的共富效应更加显著。雷煜琨(2021)对我国居民参与基本养老保险的影响因素进行了研究,研究发现,非农业户口、教育年限较长、个人及家庭收入较高的人群更有可能购买基本养老保险。

信任最早产生于社会学范畴,随着研究的深入,信任衍生出了个人信任和社会信任两个概念,对于社会信任的讨论已经延伸到了经济学领域。作为一种社会资本,社会信任是人类经济活动的重要组成部分,体现了经济社会中人与人交易、合作的能力。现有研究认为,社会信任对经济的研究分为两个层面:宏观层面,社会信任能够促进国际贸易投资,影响金融市场的发展;微观层面,社会信任通过降低逆向选择和道德风险,从而降低企业之间的交易成本,提高交易质量,减少不确定性,长期来看有利于提高经济发展和社会稳定。

研究社会信任对养老保险购买意愿影响的较少,此方面缺乏深度分析。综上,本文将社会信任这一心理学变量作为核心变量,系统地研究社会信任和基本养老保险购买意愿之间的关系。由此,本文提出如下假设:

H1:社会信任对基本养老保险的购买意愿存在显著的正向影响,即社会信任度越高,居民购买基本养老保险的意愿越强。

三、数据来源与变量选取

(一)数据来源

本研究数据来源于中国社会科学院开展的中国社会状况综合调查(CSS2019)。调查地点涉及全国31个省的149个市的596个村,调查方式包括PPS概率抽样和入户问卷访问,一共录入10283份有效问卷。在删除无关变量,剔除存在异常值和缺失值后,整理得到8669份有效样本。该调查包括社会评价、社会保障、社会参与等方面,这为研究社会信任对基本养老保险购买意愿的影响提供了真实可靠的结果。

(二)变量选取

本研究的被解释变量为基本养老保险购买意愿。我们所使用的中国社会状况综合调查数据库中有一项关于基本养老保险的题项,即“您目前有没有参加基本养老保险?有、没有、不清楚”。要求被調查者在三种选择中作出判断,在剔除了回答“不清楚”的样本后,我们将前2项回答分别赋值1、0,度量居民购买基本养老保险的意愿。

本研究的核心解释变量是社会信任。根据心理学中社会信任的定义以及社会信任的特征我们选取数据库中1个问题度量社会信任的发展现状,即“请用1~10分,来表达现在您对人与人之间的信任水平的评价”,要求被调查者在1~10的连续整数选项中做出选择。本文借鉴Georga‐rakos&Pasini的思想,按照社会信任的差别,将所有样本划分为非常不信任1~2分、不太信任3~4分、比较信任5~7分、非常信任8~10分,取值越大表示信任程度越高。

参考现有文献及本研究数据的可获得性,控制变量选取包括了性别、年龄、学历等个人层面的变量,以及户籍、家庭总收入、房产数量等反映居民家庭层面的变量。

(三)变量的描述性统计

在8669个样本中,采用虚拟变量编码,样本居民基本养老保险的购买意愿均值为0.588。参加基本养老保险的居民占58.8%,没有参加基本养老保险的居民占41.2%,总的来看,四成以上的居民没有参加基本养老保险,反映了我国居民购买基本养老保险的意愿处于中等水平。

社会信任的平均值是6.367,反映我国社会人与人之间的信任程度处于中等水平。对社会信任进行分组,非常不信任、不太信任、比较信任、非常信任居民的基本养老保险购买意愿分别为0.50、0.55、0.59、0.61,方差分析结果表明这种差异在统计学上是显著的(P=0.000),也就是说,社会信任度越高,居民购买基本养老保险的意愿越高,这可能是因为购买基本养老保险对于居民来说是一种投资行为,人们普遍观念认为投资具有一定的风险,但社会信任度越高的居民,越容易接受他人传递的基本养老保险相关信息,因此会更愿意承担风险来购买基本养老保险。

通过对比不同学历、不同户籍居民的基本养老保险购买意愿差异,且差异在统计学上均显著,可知城镇居民的基本养老保险购买意愿显著高于农村居民,受教育程度越高,居民的基本养老保险购买意愿越高。

四、回归分析

(一)基本模型估计结果

在本研究的主要回归模型中,我们采用了Probit模型。虽然将被解释变量由二分类变量进行0~1赋值,但是,雷咸胜、胡宏伟(2020)在对参与基本养老保险的研究中却发现,采用OLS或者Ordered Probit/Logit方法对回归系数的显著性和方向并没有明显的影响。在Agnew J R等人(2012)关于企业职工参保意愿或决策影响因素研究中,也使用了Probit回归作为基准模型。当然,我们在稳健性检验时对主要结果做了Logit和OLS回归。除非特别说明,本研究估计方法均采用OLS方法。

为了检验社会信任与基本养老保险购买意愿之间的关系,我们分别构建以下模型:首先,将关键变量社会信任进入模型进行回归,估计结果为下表中的模型1。然后,将控制变量进入模型进行回归,关键变量不变,估计结果为表中的模型2。

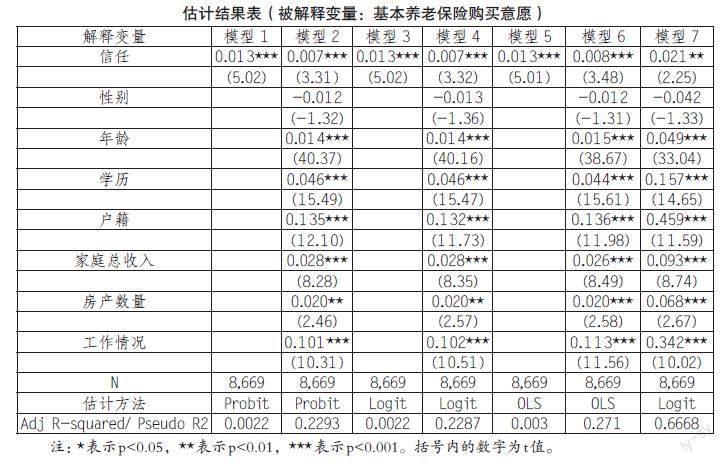

下表中模型1的估计结果表明,本研究关注的核心变量社会信任的估计系数为正,并且能通过显著性检验,则假说1完全获得了支持,即社会信任对基本养老保险的购买意愿存在显著的正向影响,这与雷咸胜等(2020)的研究结论一致。

对于控制变量的估计结果,在模型2中,性别对基本养老保险的影响不显著,换句话说,男性和女性购买基本养老保险的意愿基本一致。本文的发现与现有研究结果相一致(邱艳华等,2008;宋全成等,2017)。模型2中的年龄、学历、户籍、家庭总收入、房产数量、工作情况均能通过显著性检验,且估计系数都为正,这意味着,年龄、学历、户籍、家庭总收入、房产数量、工作情况对居民购买基本养老保险的意愿呈正向影响,蒋瑛等(2022)、乐章(2004)也有类似的发现。本研究也发现,一是相较于年轻人,老年人购买基本养老保险的意愿更强烈。年龄越大,居民所面临的养老风险越大,其倾向于购买基本养老保险的意愿越强。二是学历水平越高,居民购买基本养老保险的意愿更强烈。学历有助于居民提升对基本养老保险的认知,更容易理解养老决策的重要性,对未来养老生活的准备更充分。三是城镇户口居民购买基本养老保险的意愿比农村户口居民更强烈。城镇居民没有土地,退休后没有稳定的收入来源,因此需要购买基本养老保险来保障未来养老生活。四是家庭总收入越高,拥有房产数量越多,有工作的居民购买基本养老保险的意愿更强烈,这四个变量一定程度上反映居民的资产水平进而反映生活水平,生活水平越高的人越会注重未来生活的风险保障和养老生活质量的追求,因此更倾向于购买基本养老保险。

(二)稳健性检验和内生性检验

为了检验研究结果的稳健性,本文进一步采用Logit和OLS模型对所有样本进行估计。估计结果为表1中的模型3、4、5、6。结果显示,核心变量社会信任的回归系数为正,并且能通过显著性检验。因此,本研究结论具有较强的稳定性。

在本研究中,社会信任可能存在内生性問题,即解释变量与随机扰动项相关。导致内生性的主要原因有,一是遗漏变量,并且遗漏变量与引入模型的其他变量相关;二是解释变量与被解释变量之间相互影响,相互作用,互为因果,也就是说,随着基本养老保险购买意愿的提高,也会导致社会信任的提高。通常情况下,处理内生性变量的一种方法是引入工具变量(IV),寻找一个与社会信任高度相关,而与基本养老保险购买意愿没有直接关联的变量。本文借鉴Lewbel(1997)的思想,用内生变量与其均值之差的三次方作为内生变量的工具变量,估计结果为上表中的模型7。估计结果表明,核心变量的系数为正且均能通过显著性检验,在考虑了模型可能存在的内生性后,上述结论并没有发生实质性的改变。

五、研究结论与政策建议

本研究基于中国社会状况综合调查(CSS 2019)数据,通过对8669个样本进行不同社会信任度的分层回归发现,社会信任在个人养老决策中占据重要地位,并且对居民购买基本养老保险的意愿有显著的正向影响。个体对所处社会环境越信任,其参与基本养老保险的概率越高,同时将基本养老保险作为保障未来养老生活水平的主要方式。

基本养老保险覆盖率的提高对于完善我国多层次养老保障体系具有重要作用,由此,基于本研究结论,我们提出以下提高居民购买基本养老保险意愿的政策建议:加强基本养老保险的正面宣传,促进社会共享价值观,提升社会信任。社会信任度提高的同时,拓宽个人信息渠道,提升风险认知水平,促进居民参与基本养老保险的意愿,提升基本养老保险覆盖率,进一步推进我国养老制度完善实施。

(作者单位:扬州大学商学院)

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2020-01-16

少年博览·小学高年级(2018年10期)2018-12-10

桃之夭夭B(2017年2期)2017-02-24

农村财务会计(2017年2期)2017-02-22

知音海外版(上半月)(2016年12期)2017-01-13

疯狂英语(双语世界)(2015年1期)2016-01-08

当代工人(2014年23期)2015-01-19

高中生·青春励志(2014年11期)2014-11-25

教育界·下旬(2014年5期)2014-06-30