高新技术企业税收优惠问题研究

2024-04-17 18:08吴依玲

中小企业管理与科技·下旬刊 2024年1期

【基金项目】金华市科学技术局2022年度金华市公益性技术应用研究项目“金华市高新技术企业税收筹划及风险防范研究”(项目编号:2022-4-019)。

【作者简介】吴依玲(1992-),女,浙江金华人,讲师,研究方向:税法。

【摘 要】我国对高新技术企业制定了一系列税收优惠政策并不断优化,带来税收优惠效应的同时,也存在一些问题,限制了政策激励效果。论文研究发现高新技术企业税收优惠政策存在与税制结构不匹配、对中小企业扶持少、对科研人才激励弱等问题,并就完善税收优惠政策提出了相应建议。

【关键词】高新技术企业;所得税;税收优惠

【中图分类号】F276.44;F812.42 【文献标志码】A 【文章编号】1673-1069(2024)01-0173-03

1 引言

科技是推动社会进步和经济发展的重要动力,而高新技术企业是科技创新的排头兵,是制造业创新发展的主力军。根据“十四五”规划,政府强调了坚持创新和科技自立自强,并对高新技术企业实施税收优惠。虽然高新技术企业的税收优惠政策不断在优化更新,但是仍有一些不足之处,政策的完善有利于推动企业长足发展,提升国家科技创新水平。

2 高新技术企业现行主要税收优惠政策

我国高新技术企业现行的主要税收优惠政策有门槛式、普惠性、支持特定领域、鼓励研发等特征。高新技术企业的税收优惠政策是所得税与流转税相结合的税收优惠政策体系。

2.1 企业所得税

在各项税收优惠政策中,企业所得税数量最多、影响力最大。企业所得税涉及税率、税额、税基3种方式的减免。关于税率减免即高新技术企业的企业所得税税率是15%,相较于一般单位降低了10%的税负。关于税额减免包括:公司技术转让所得以500万元为标准,不高于该数值的所得免税,高于该数值的所得则企业所得税减半计算。对于满足相关要求的软件产业、集成电路行业出台了两免两减半、五免五减半、第一年至第十年免征企业所得税等不同减免期、不同减免税率等多种形式的减免税政策。

稅基式减免是通过加计扣除、加速折旧、延长亏损结转年限、抵减应纳税所得额等减少计税依据方式,来降低企业所得税。首先,针对公司产生的研发费用,没有成为无形资产的,除可税前扣除外,还能用数额的100%再进行扣除一次;成为无形资产的,将无形资产成本扩大至200%,进行税前摊销。其次,固定资产的一次性扣除指的是:各行业的公司新购进设备、器具,单价低于500万元,可以作为当期成本费用一次性在税前扣除;加速折旧即全部制造业领域及信息传输、软件和信息技术服务业企业新买入的固定资产超过500万元的,能通过减短折旧年限或改变折旧方法来加速折旧。亏损弥补期从5年提高到了现在的10年。最后,创业投资企业对尚未上市的中小高新技术企业进行投资,满足两年以上的,允许用投资额的70%抵扣应纳税所得额。

2.2 增值税

增值税税收优惠大体涵盖免征、即征即退、加计抵减3类。免征指的是公司购置的进口设备、仪器,该设备、仪器要求是直接用于科学研究、科学试验和教学,以及公司的技术转让、技术开发以及与其有关的技术咨询、技术服务。即征即退适用于软件行业一般纳税人出售软件产品,该软件产品不论是自行开发生产的还是进口后改造的,按13%税率缴纳增值税,然后退还增值税实际税负高于3%的数额。加计抵减政策适用于高新技术企业中的先进制造业企业,即该类企业在计算增值税应纳税额时,可用当期可抵扣进项税额加计5%抵减。

2.3 个人所得税

关于个人所得税,高新技术企业的税收优惠分为减免、分期纳税、递延纳税3类。减免税政策主要体现在:科技人员取得的国家级、省部级等高级别的奖金免税,科技人员职务科技成果转化现金奖励减半缴纳个税。分期纳税政策是指:高新技术企业转化科技成果,本单位有关技术人员获得的股权奖励以及中小高新技术企业向个人股东转增股本,一次性缴纳有难度的,允许于以后5年内分期纳税。递延纳税政策主要包括:企业或个人将技术成果投资入股,对象为境内居民企业,允许递延缴纳个税。科研机构、高等学校给予个人股权形式的奖励可延期纳税。

3 金华市高新技术企业税收优惠政策效应分析

根据国家税务总局报告,2023年上半年全国新增减税降费及退税缓费9 279亿元,其中,先后实施的两批延续优化创新的税费优惠政策5 832亿元,这极大地激励了企业创新性。2022年金华全市财政科技支出28.08亿元,相较于上年增长17.0%。2022年金华市高新技术产业利税达332.38亿元,同比增长3.8%。根据《2022年度浙江省县(市、区)科技进步统计监测报告》,金华8个县(市、区)创新指数位次最好的是武义县,位于全省90个县(市、区)中的第33名,位次最差的是浦江县,位于第75名,全市各县(市、区)创新指数及位次均有所上升。随着增加的科技投入和释放的税惠红利,金华市在创新主体、创新成果和创新经济效益各方面都取得了发展。

3.1 高新技术企业增长快速,创新主体增多

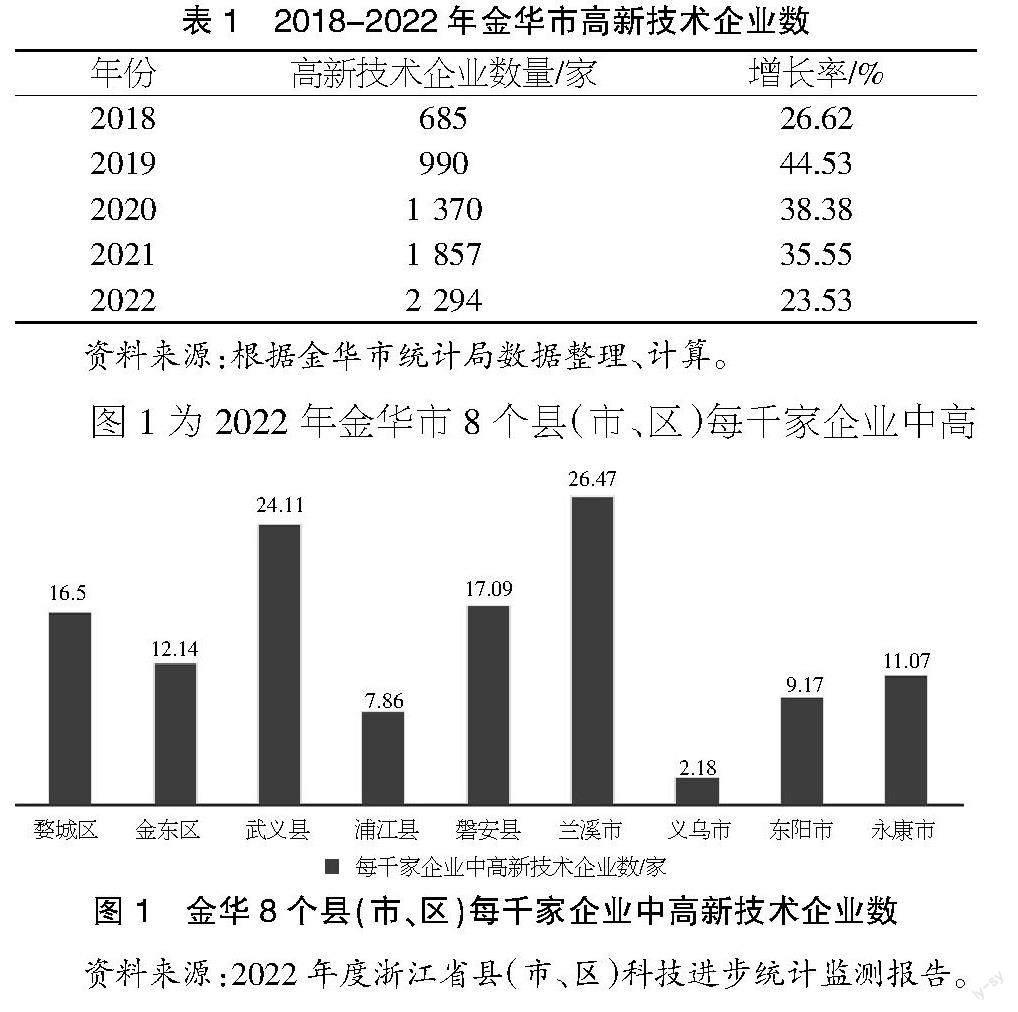

以高新技术企业可享受15%的企业所得税低税率为典型代表的一系列税收优惠政策,很大程度上激励了企业创新积极性,并积极争取高新技术企业资质。表1为 2018-2022年金华市高新技术企业数,从表1可以看到,金华市高新技术企业的数量从2018年的685家增长到2022年的2 294家,高新技术企业增长快速,创新主体增多。根据数量增长率来看,由2018年的26.62%增长到2019年的44.53%,增长率大幅度提升,而从2019年至2022年,增长率逐渐降低。这说明一方面税收优惠政策发挥了作用,促使金华市高新技术企业队伍保持持续稳定的壮大;另一方面也要看到高新技术企业随着日益增长逐渐呈现出市场饱和的趋势。

表1 2018-2022年金华市高新技术企业数

資料来源:根据金华市统计局数据整理、计算。

图1为2022年金华市8个县(市、区)每千家企业中高新技术企业的统计数量,从图1可以看到,高新技术企业数量地区分布不够均衡,兰溪市和武义县每千家企业中高新技术企业较多,均为20家以上,义乌市每千家企业中高新技术企业数仅为2.18家。

3.2 推动企业增加研发活动,创新成果显著

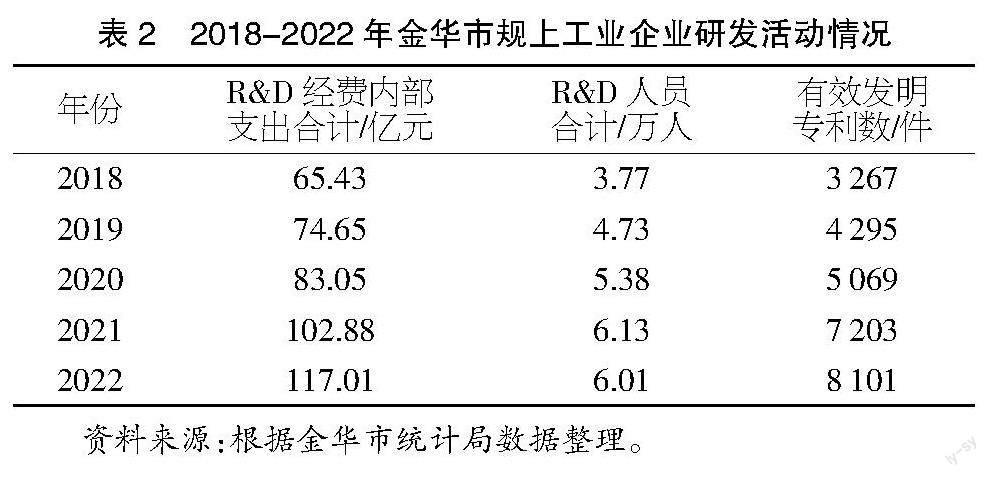

研发费用加计扣除等典型税收优惠政策的持续更新,促使公司开展大量研发活动,加快技术创新和产品迭代。2023年前三季度,金华市规上工业研发费用达174.86亿元,位于浙江省第六,增速8.5%。表2为金华市2018-2022年规上工业企业研发活动情况,根据表2所示,首先,金华市规模以上工业企业R&D经费内部支出从2018年的65.43亿元增加到2022年的117.01亿元,逐年递增,这反映了企业研发投入意识逐步增强,对创新活动越来越重视;其次,企业R&D人员在逐年增加,到2022年有小幅度降低,说明金华市的研发人才队伍总体上在发展壮大,为推动高新技术企业壮大积蓄了人才储备;最后,2018-2022年企业有效发明专利数呈现良好的增长态势,5年间增加了4 834件,说明企业科技成果显著,企业的产出水平不断提高。专利件数的增长反映了科技创新能力的提升,也为转化创新成果打好了基础。

表2 2018-2022年金华市规上工业企业研发活动情况

资料来源:根据金华市统计局数据整理。

3.3 高新技术企业产值增加,产业投资增长

金华市高新技术产业对规上工业引领作用较大。2023年1~9月,金华高新技术产业增加值达580.12亿元,同比增长 3.1%,占规上工业比重达63.08%。表3为金华市2018-2022年高新技术产业增加值和投资情况,根据表3所示,2018-2022年,金华市高新技术产业增加值持续递增,其中2020年到2021年同比增长最快,达28.2%。2022年,金华市高新技术产业增加值为768.96亿元,同比变化幅度为7.1%,在规上工业增加值中占比63.78%,新产品产值2 712.16亿元,利税332.38亿元。

同时,税收优惠政策能够激励企业固定资产投资,金华市高新技术产业投资保持较高增速。2023年1~10月,金华市高新技术产业投资增速61.2%,高于全省平均增速35.8个百分点,居全省第2。根据表3,2018-2022年全市高新技术产业投资始终保持一定的增速。可见,在持续大力度的税收优惠政策刺激下,未来金华高新技术产业的发展势头将不容小觑。

表3 2018-2022年金华市高新技术产业增加值、投资情况

资料来源:根据浙江省科技厅、金华市统计局数据整理、计算。

4 高新技术企业税收优惠政策存在的主要问题

4.1 税收优惠结构失衡,与税制结构不匹配

纵观各项税收优惠政策,发现高新技术企业大多享受的是企业所得税方面,而增值税、个人所得税等方面较少,或在实际中应用得少。企业所得税占据主导地位的税收优惠体系,与我国增值税占比最高的税制结构不匹配。在对金华市高新技术企业走访调查过程中了解到,一些企业认为阻碍税收优惠政策实施效果的不利因素是税收优惠政策繁杂,难以把握。该问题的根源在于我国完整税收优惠政策体系的缺失,法律层级低。同时企业所得税优惠又大多是免税、低税率等直接优惠,间接优惠较少。直接优惠政策使企业关注最终税额,对一些刚进行技术创新、尚未盈利的企业激励力度较小。

4.2 税收优惠门槛较高,对中小企业扶持少

有些税收优惠需要认定为高新技术企业才能适用,然而高新技术企业标准较高,一些中小创新公司因科研人数比例、高新技术产品收入比例等问题没有达到要求,没有资格享受税收优惠政策,但却花费了大量的人力、财力,这打击了中小创新企业自主创新积极性。此外,目前所有的高新技术企业适用相同的税收优惠,对于发展成熟、成果丰富的大中型高新技术企业来说,税收优惠的正向作用更大。对于特别需要政策大力支持的中小型高新技术企业激励作用较弱,也缺少专门的针对性优惠政策。相比于先进城市,金华科技创新的底子薄、基础弱,和第一梯队的杭州、宁波相比,不管是高企总数抑或是头部高企数,金华仍较落后。中小高新技术企业作为金华创新转型的新生力量,需要鼎力支持。

4.3 受惠主体普及面窄,对科研人才激励弱

2022年我国高新技术企业发明专利产业化率达56.1%,高于平均水平8%。高精尖人才是企业自主创新的关键,是研发活动的核心,目前我国高新技术企业税收优惠政策大多数关注在企业,对科研人才的优惠政策较少。研发费用企业所得税税前加计扣除项目未涵盖科研人员的教育培训费、工会经费等。企业科研人员的收入往往较高,高收入也意味着高个税,而科研人才个人所得税方面的优惠政策很有限。例如,个人所得税免税的科技进步奖金,这类奖金级别高、受惠面窄。此外对科技人员的技术入股、股权奖励等递延纳税或分期纳税,实际上依然要缴纳税款,不能激发科研人才的研发热情。

5 优化高新技术企业税收优惠政策的建议

5.1 优化税收优惠结构,丰富各税种优惠方式

目前高新技术企业税收优惠政策基于企业所得税较多,我国应在发挥现有的税收红利效应基础上制定更多增值税有关的优惠政策,丰富各税种优惠形式,适应我国税制结构。同时在企业所得税方面,直接优惠多于間接优惠,这对企业的后期研发成果优惠力度大,但是不能刺激企业发展初期增加研发投入。为了应对将来我国高新技术企业发展的饱和趋势,我国要增加一些间接优惠政策,从而促使高新技术企业加大研发投入、加快设备更新。虽然短期内可能会降低国家的财税收入,但是从长远来看将会提高企业创新收入,推动我国创新经济发展。

5.2 加强中小企业优惠扶持,推动企业均衡发展

广大中小创新企业是提升国家创新能力的重要力量,处于发展初期,资金规模和抗风险能力都处于弱势的中小创新企业更应该得到国家税收政策的扶持。首先,略微调整高新技术企业的准入要求,让更多中小创新公司跨入门槛,得到税收优惠红利;其次,面向中小型高新技术企业制定特殊性税收优惠政策,如设置较高的研发费用税前加计扣除比例,帮助降低研发成本,提升经营绩效;最后,鼓励社会资本投资于中小高新技术企业,完善风险投资税收优惠政策,促进投资者对中小高新技术企业投资的积极性,拓宽企业融资渠道。

5.3 注重人才培育激励,健全人才税收优惠

科研人才是高新技术企业发展的关键要素,加大对科研人才的税收优惠力度,帮助企业进一步引人才、育人才、留人才。关于个人所得税方面,如提高科研人员继续教育专项附加扣除标准,扩大科技奖金的免税范围,对于科研人员成果转化现金奖励、股权奖励、技术入股、技术转让等给予更大的优惠,从而降低其税收负担,提高税后所得。此外,在企业所得税方面,如提高高新技术企业职工教育经费的扣除标准,允许整个高新技术行业的职工教育培训费在企业所得税前全额扣除等,从而鼓励企业加强对科研人员的培养。

【参考文献】

【1】李雪筠,郭峰.促进我国高新技术企业发展的税收优惠政策研究[J].经济论坛,2021(09):128-136.

【2】薛薇,张嘉怡.高新技术企业税收优惠政策完善路径研究[J].税务研究,2021(07):52-59.

【3】陈昌龙.支持科技创新的税收政策研究——以安徽省为例[J].科技和产业,2021,21(01):98-102.

【4】李洁.高新技术企业税收优惠政策问题探索——以江苏省泰州市为例[J].中小企业管理与科技(下旬刊),2020(10):54-57.

猜你喜欢

近代史学刊(2020年2期)2020-11-18

现代营销(创富信息版)(2018年10期)2018-10-12

中国财政年鉴(2017年0期)2017-07-04

合作经济与科技(2016年24期)2016-12-07

商(2016年33期)2016-11-24

中国市场(2016年38期)2016-11-15

企业导报(2016年19期)2016-11-05

中国市场(2016年44期)2016-05-17

企业导报(2016年6期)2016-04-21