数字金融赋能地区经济高质量发展研究

——以西部民族地区为例

2024-04-13 02:10陆凤娟陈正涛

区域金融研究 2024年1期

陆凤娟 陈正涛

(广西民族大学经济学院,广西 南宁 530006)

一、引言

党的二十大报告提出,支持革命老区、民族地区加快发展,加强边疆地区建设,推进兴边富民、稳边固边。西部民族地区作为我国发展的战略大后方,国家高度关注西部各民族地区经济高质量发展。西部民族地区受限于自身发展的主客观因素,数字基础设施相对薄弱,产业规模较小并且相对滞后,经济发展水平程度不高,大多省份都属于欠发达后发展省份。然而,西部民族地区具备经济高质量发展的后发优势和广阔前景,并且西部民族地区区位优势突出,资源禀赋独特,经济高质量发展的潜力大且回旋余地足。近年来,供给侧结构性改革逐渐成为我国经济工作主线及实现经济高质量发展的重要路径。在供给侧结构性改革的背景下,西南民族地区利用政策红利取得了显著成就,但仍然面临着产业结构转型和环境保护等压力,而数字金融作为金融供给侧结构性改革的重要抓手,能够发挥数字金融赋能西部民族地区经济高质量发展,以及金融科技性和普惠性的优势(董玉峰等,2020),不仅可以提高偏远地区金融资源可获得性,还可以合理利用金融资源配置,缩小各地区金融发展的差异,从而拉动地区经济增长,缓解西部民族地区数字基础设施薄弱、产业规模落后、经济高质量发展动力不足且质量不高等问题,对推动地区经济高质量发展具有重要意义。西部民族地区经济高质量发展对我国全面建设社会主义现代化国家至关重要,对推进兴边富民、稳边固边、加快推进“一带一路”倡议、推动各民族共同富裕具有重要意义。那么如何发挥数字金融的优势,以此推动西部民族地区经济高质量发展不断提质增效,是当前亟须解决的问题。因此,探究在深化供给侧结构性改革背景下数字金融对西部民族地区经济高质量发展的影响,具有重大的意义与价值。

二、文献综述

数字金融是一种运用互联网、大数据、云计算、人工智能等数字技术改善金融产品、流程和模式的创新金融业务。数字金融既包含其金融属性又具备技术特征,将数字金融界定为数字化的传统金融,同时也涵盖互联网企业技术创造的金融服务(黄益平和黄卓,2018)。Khizar et al.(2022)从四个不同收入群体角度出发,构建数字普惠金融多维指数。Parket &Mercado(2018)则从收入不平等和多维贫困角度出发构建新型普惠金融指数,以此评估金融包容性。当前国内主流的数字金融指标则主要采用郭峰等(2020)利用蚂蚁集团数据构建的北大数字普惠金融指数。高质量发展是2017 年党的十九大首次提出的新表述,表明中国经济由高速增长阶段转向高质量发展阶段。佟孟华等(2022)研究发现中国经济高质量发展水平整体表现出“发展水平提升、绝对差异缩小”的特征,且西部地区经济高质量发展存在两极分化现象,经济高质量发展也不断发展为经济社会全领域的新型发展观。陈文烈和周明顺(2023)梳理西部民族地区经济高质量发展存在的瓶颈和困境,从中国特色发展经济学的理论层面回答民族地区经济高质量发展的现实问题。在经济新常态下,为解决存在的问题,王桂英(2020)提出我国必须开发经济增长潜力并转换经济增长动力,推动民族地区经济高质量发展。专注提高经济增长质量有助于实现经济现代化发展(Hong,1994)。

在供给侧结构性改革的时代背景下,关于数字金融对经济高质量发展水平的影响,尹西明等(2023)研究证实了数字普惠金融对推动西部地区经济高质量发展具有显著的正向效应。从创新角度来看,赵芳(2023)认为通过推动金融数字化转型能实现经济发展由“数量扩张”到“质量提升”;从协调角度来说,龚沁宜和成学真(2018)提出数字金融能有效减贫并优化资源配置,尤其对经济发展水平较低的西部省份减贫效果更为突出;在绿色可持续方面,李文明等(2023)提出要推动普惠金融和绿色金融融合发展,利用好技术创新、产业提升和资源错配,重点提升西部民族地区经济可持续健康发展;关于对外开放领域,胡若痴和张宏磊(2022)研究发现数字金融能提高对外开放水平,助力我国制造业企业出口;在共享层面上,久毛措等(2021)研究发现西部民族地区数字普惠金融的发展能显著增加居民收入,助力实现共同富裕。

综上所述,当前的研究主要是探究数字金融对经济高质量发展的影响,而且在数字金融分维度与经济高质量发展的研究以及数字金融对西部民族地区经济高质量发展的研究相对较少。通过研究发现,数字金融因覆盖广度不同、使用深度不同、数字化水平程度不同等均会对西部民族地区经济高质量发展产生不同影响。因此,本文从数字金融覆盖广度、使用深度、数字化水平分维度探究数字金融对西部民族地区经济高质量发展的影响机制,可以丰富现有研究成果,为今后的学术研究提供一定的借鉴和参考。

三、理论分析和研究假设

供给侧结构性改革能夯实数字金融发展的基础,便于发挥数字金融普惠性和科技性的特质,精准定位经济社会中金融服务缺乏和不足的地区,尤其是西部民族地区,兼顾社会公平与效率,从而推动经济高质量发展(王年咏等,2023)。数字金融覆盖广度和使用深度分别从横向和纵向出发,拓宽数字金融服务面,延伸数字金融产业链。数字金融服务能够触及西部民族偏远地区,打通金融服务“最后一公里”,提高区域整体经济协调水平,从而促进经济高质量发展。数字金融深化还可以延伸上中下游产业链,优化产业结构转型升级,以此提高西部民族地区经济发展质量。科技长期以来作为经济发展的重要增长极(Solow,1956),金融数字化能够有效运用互联网、大数据、云平台、人工智能等技术服务经济社会发展,并为实体经济提供金融支持。基于上述分析提出如下假设:

H1:数字金融对西部民族地区经济高质量发展水平具有显著的正向影响。

H2:数字金融覆盖广度、使用深度、数字化程度均能促进西部民族地区经济高质量发展。

四、变量选取与数据来源

(一)变量选取

1.被解释变量。经济高质量发展水平(Hqd):经济高质量发展水平可以较为客观地反映地区经济发展程度和质量。本文借鉴孙豪等(2020)的做法从新发展理念的创新、协调、绿色、开放、共享五个角度出发,根据熵权法测算各经济高质量发展指标所占比重,利用18 个相关指标构建经济高质量发展水平指标体系,并对2011—2021 年中国西部7 个民族地区(西藏除外)经济高质量发展水平数据综合得分进行测度分析。具体指标测算如表1所示。

表1 经济高质量发展指标体系

2.核心解释变量。数字金融指数(lndif):采用当前主流的北大数字普惠金融指数作为数字金融的核心解释变量,研究其对西部民族地区经济高质量发展水平的影响,并从数字普惠金融覆盖广度,使用深度和数字化程度三个方面来分析其对西部民族地区经济高质量发展的影响。

3.控制变量。根据对经济高质量发展水平的影响,本文主要采取贸易开放度、人力资本水平、财政分权度、政府宏观调控作为控制变量,其中政府宏观调控作为稳健性检验的替换变量。贸易开放度(open),地区对外开放水平会一定程度上促进经济高质量发展,因此本文借鉴余思勤和孙司琦(2020)的做法,利用地区进出口贸易与GDP 比值来表示。人力资本水平(huma),借鉴赵涛等(2020)的研究方法,使用地区教育支出与政府财政预算内支出的比值进行衡量,人力资本水平提高会提高当地文化水平,由知识促进科技创新,科技创新带动经济增长,进而影响地区经济发展。财政分权度(finsadp),采用地区政府财政预算收入与地区政府财政预算支出的比值来表示,政府利用财政对地区资源的调度可能会影响地区经济发展。政府宏观调控(gov),使用财政预算内支出与GDP 的比重来衡量政府的宏观调控。具体测算方法如表2所示。

表2 变量测算方法

(二)数据来源

基于2011—2021年11年期间我国西部民族地区7个省份(西藏除外)的观测数据,考查供给侧结构性改革背景下数字金融对民族地区经济高质量发展的影响,数字金融数据主要参考2011—2021 年的北京大学数字普惠金融指数数据。经济高质量发展数据则引用Wind数据库以及中国经济社会大数据研究平台的数据。其他原始数据来源于《中国统计年鉴》和《中国财政统计年鉴》,以及各省份统计年鉴。

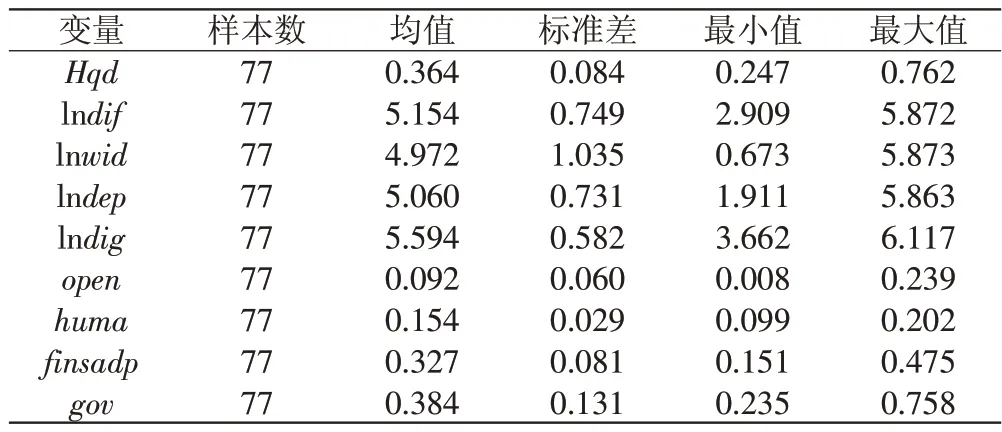

(三)变量描述性分析

本文描述性分析结果如表3所示,可以清晰观察到经济高质量发展水平指数、数字普惠金融指数及其分维度指数波动较小,说明所取变量在样本期间内变动较为平稳。同时经济高质量发展水平指数最大值为0.762,最小值为0.247,表明西部民族地区经济高质量发展水平存在区域分布不均问题。

表3 描述性分析

(四)模型设定

本文采取差分GMM 模型来衡量动态面板数据,控制省份和年份变量,衡量数字普惠金融对农业产业化的影响机制,构建模型如下:

其中Hqdit表示i省份在t年时的高质量发展水平;lndifit表示i省份在t年时的数字普惠金融发展水平;controlit代表控制变量,本文选择贸易开放度、人力资本水平、财政分权度、政府宏观调控作为控制变量;μi表示省份固定效应;λt表示时间固定效应;εit表示随机误差。

五、实证分析

(一)西部民族地区经济高质量发展趋势及现状

我国西部民族地区各省份在2011—2021年期间的经济高质量发展水平大致呈现出递增的发展趋势,其中广西和宁夏的经济高质量发展水平在最近几年的发展势头迅猛,相对于其他西部民族省份有较大的增长,云南、新疆等地区经济高质量增长较为缓慢,其中青海的经济高质量发展甚至出现阶段性下滑的趋势,其主要原因可能是青海主要以加工低端工业品为主,受外部经济环境以及自然灾害影响,导致外商直接投资减少,同时相比于我国其他西部民族省区,青海外贸依存度较低,导致青海经济高质量发展在2019年后出现下降趋势。分析结果说明我国西部民族地区的经济高质量发展水平地区存在分布不均衡的现象。经济高质量发展水平指数具体如图1所示。

图1 西部民族地区经济高质量发展水平及现状

(二)基准回归和分维度回归

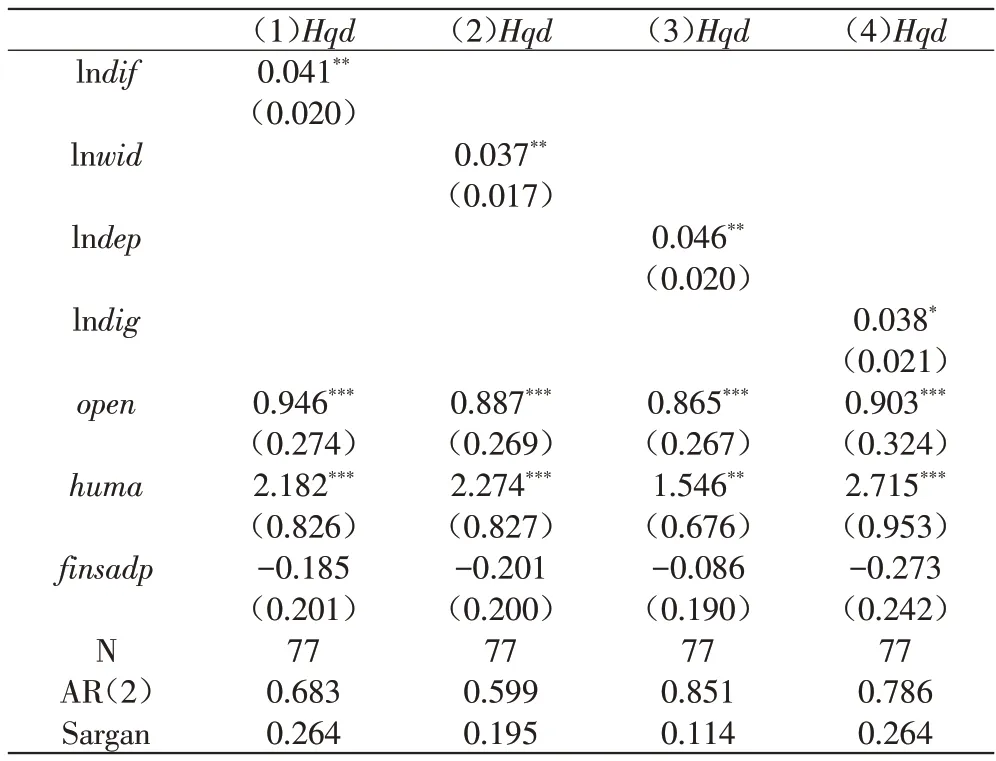

根据表4 所示,采用差分GMM 动态面板回归模型,研究数字金融对民族地区经济高质量发展水平的影响,并且分别将数字金融三个子维度指标对西部民族地区经济高质量发展水平进行回归分析。

表4 基准回归和分维度回归

依据回归结果研究发现:AR(2)均大于0.1,同时Sargan 检验均大于0.1,表示所采取的差分GMM 模型接受“不存在残差序列二阶差分自相关”和“工具变量不存在过度识别”的原假设,这也验证了本文所设定模型的合理性。

数字金融指数为0.041,并且在5%的显著性水平下通过了显著性检验,说明数字金融对西部民族地区经济高质量发展具有正向的促进作用,意味着加大数字普惠金融发展力度,可以很好地推动西部民族地区经济高质量发展,因此假设H1成立。

同时,对数字金融分维度分析发现,数字普惠金融覆盖广度、使用深度、数字化程度都对西部民族地区经济高质量发展具有正向影响。数字普惠金融覆盖广度和使用深度系数分别为0.037和0.046,都通过了5%的显著性水平检验,数字普惠金融覆盖广度的扩大使得金融服务能够触及西部偏远地区,打通金融服务“最后一公里”,提高区域整体经济协调水平,从而促进西部民族地区经济高质量发展。数字金融深化可以延伸上中下游产业链,优化产业结构转型升级,以此提高西部民族地区经济发展质量。数字化水平系数为0.038,仅通过了10%的显著性水平,说明我国西部民族地区的数字化水平不高,对经济高质量发展的影响较小,由此假设H2也成立。

通过观察动态面板回归模型中的控制变量,可以看出贸易开放度对西部民族地区经济高质量发展具有显著的积极影响,因此西部民族地区要不断加大对外开放的力度,促进国际间贸易往来,从而促进西部民族地区经济高质量发展。人力资本水平的提高也会促进经济高质量发展,这是由于当前处于知识经济时代,科学技术就是第一生产力,提高教育水平可以提高居民素养,科技创新可以推动经济发展,以此拉动经济高质量发展。财政分权度在西部民族地区对经济高质量发展的影响较小,这可能是因为西部民族地区对地区资源配置和利用程度不高,并且对经济高质量发展支持力度不够充分。

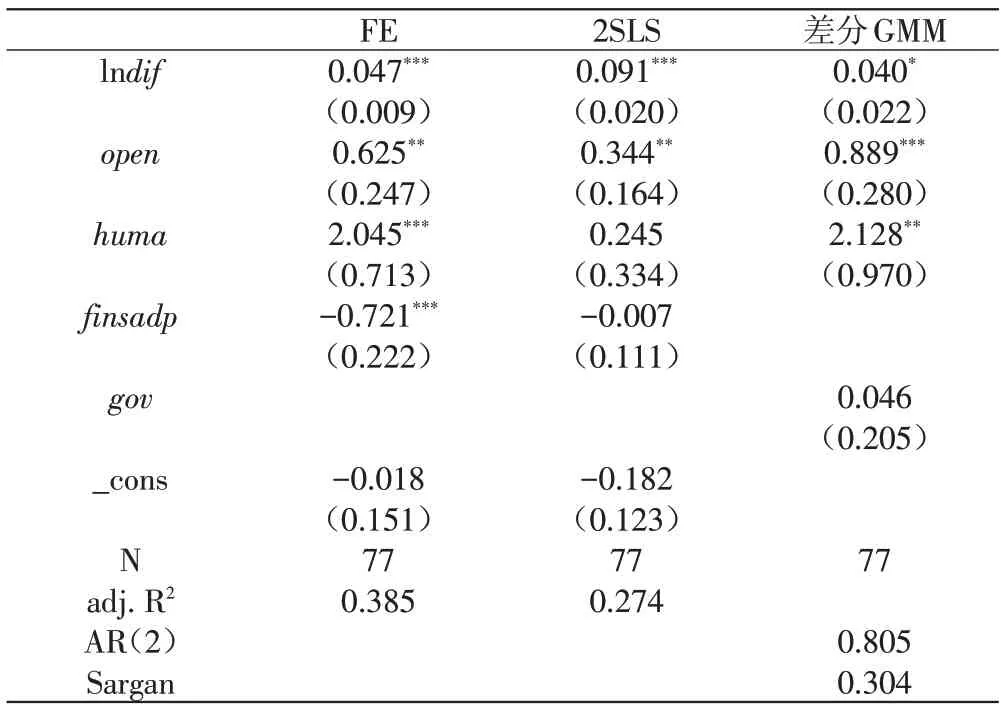

(三)稳健性检验

如表5 所示,为验证模型回归结果的稳健性,使得回归结果更加可靠,进行如下稳健性检验:一是替换回归模型,采取固定效应模型进行稳健性检验,对变量重新进行分析;二是工具变量法,采取工具变量法进行两阶段最小二乘法,对核心解释变量lndif滞后一阶进行稳健性检验;三是更换控制变量,采取政府宏观调控作为替换变量来检验模型稳健性。通过稳健性检验发现数字金融对经济高质量发展水平仍然是显著的,因此本文的结论是稳健可靠的。

表5 稳健性检验结果

(四)异质性检验

前文研究发现,我国西部民族地区经济高质量发展水平存在地区发展不均衡的情况。如表6所示,主要体现在西南民族地区相较于西北民族地区的经济高质量发展水平明显更优,西北和西南民族地区经济高质量发展水平存在显著的差距。数字金融在西南民族地区对经济高质量发展的正向影响更为显著,数字金融系数为0.035,通过了1%的显著性水平检验,而西北民族地区数字金融系数为0.028,仅通过5%的显著性水平检验,数字金融对经济高质量发展的影响相对较小。同时,贸易自由度和人力资本水平在西南地区对经济高质量发展的影响更为突出,而西北民族地区略显不足,这可能是因为西南民族地区对外开放力度更大,教育投入更多,因此对经济高质量发展具有更为积极的影响。可以看到,西南民族地区的财政分权度对经济高质量增长有显著的负向影响,可能是因为西南民族地区财政预算内收入较支出比重减少,不利于经济高质量发展。

表6 异质性检验结果

六、结论与建议

本文基于2011—2021 年我国西部民族地区7 个省份(西藏除外)面板数据,构建地区经济高质量发展水平指标体系,探究供给侧结构性改革视角下数字金融如何赋能西部地区经济高质量发展,采用动态面板回归差分GMM模型分析数字金融对西部地区经济高质量发展的影响,并同时从数字金融三个子维度(数字金融覆盖广度、使用深度、数字化程度)出发,分别探讨数字金融对西部民族地区经济高质量发展的影响,研究结论如下。第一,数字金融可以显著促进西部民族地区经济高质量发展,数字金融发挥其金融科技性和普惠性的优势,赋能西部民族地区经济高质量发展。第二,从数字金融三个子维度来说,数字普惠金融覆盖广的优势能推动金融服务触及西部偏远地区,提高区域整体经济协调水平,从而促进西部民族地区经济高质量发展;数字金融深化则可以延伸上中下游产业链,优化西部民族地区产业结构转型升级,以此提高西部民族地区经济发展质量;西部民族地区的数字化程度相对于全国层面而言不够显著,这可能是由于西部民族地区数字化程度不够高,对经济高质量发展影响较小,因此要不断提高西部地区数字化水平。第三,通过异质性检验发现,西部民族地区数字金融对经济高质量发展存在区域异质性,西南民族地区的经济高质量发展水平要优于西北民族地区。

根据以上研究结论,本文提出相关政策建议。第一,深化金融供给侧结构性改革,推动西部民族地区经济高质量发展。西部民族地区受限于其自身主客观原因,数字金融水平发展较为缓慢,数字基础设施相对薄弱,因此需要优化金融结构并引导数字金融在西部民族地区发展,为金融数字化转型夯实基础。第二,拓展数字金融在西部民族地区的覆盖范围,深化数字金融服务领域。发挥金融供给侧结构性改革的优势赋能西部民族地区,解决金融抑制现象。在西部民族偏远地区,数字金融服务覆盖范围存在局限,难以提供多样化金融服务,因此应延展数字金融在西部民族地区的服务范围,打通金融服务“最后一公里”,提高数字金融在西部民族地区的可得性和覆盖面,同时推动金融服务于西部民族地区经济高质量增长,构建上中下游金融服务产业链,发挥东部数字产业优势灌注西部民族地区,提供更加普惠、绿色、便捷化数字金融服务。第三,西部民族地区要提高金融数字化程度,促进普惠金融向数字化方向转型。发挥供给侧结构性改革创新优势,着力推进5G 技术、互联网、大数据和人工智能在西部民族地区的发展应用,为西部民族地区的发展转型增添新动能。第四,西部民族地区要加大对外开放力度,提高人力资本水平。对外贸易对经济高质量发展具有积极作用,因此西部民族地区要不断加大对外开放的力度,促进对外贸易发展。同时人力资本水平的提高也能推动经济高质量发展,应大力完善民族地区教育体系,提高居民素养。第五,因地制宜,根据不同民族地区具体情况制定配套的经济高质量发展战略。数字金融对西部民族地区经济高质量发展存在区域异质性,西南民族地区和西北民族地区的数字金融对经济高质量发展有差异化影响。因此,要积极发挥不同民族地区政策引导作用,根据不同民族地区制定区域差异化经济高质量发展规划,优化资源配置结构,发挥民族地区独特的资源禀赋和突出优势,从而推动西部民族地区经济高质量发展。

猜你喜欢

节能与环保(2022年3期)2022-04-26

娃娃乐园·综合智能(2022年2期)2022-04-19

当代陕西(2022年5期)2022-04-19

当代陕西(2021年1期)2021-02-01

当代陕西(2020年20期)2020-11-27

人民交通(2019年16期)2019-12-20

福建基础教育研究(2019年3期)2019-05-28

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

乡村地理(2018年4期)2018-03-23