能源类上市公司环境会计信息披露实证研究

2024-04-12 06:25夏伊麦尔旦尼亚孜任素贤赵婷婷

合作经济与科技 2024年11期

□文/ 夏伊麦尔旦·尼亚孜 任素贤 赵婷婷

(新疆科技学院 新疆·库尔勒)

[提要]本文旨在对能源类企业的环境会计披露现状进行研究,并探讨环境会计披露、企业规模、环境政策与管理以及企业经济效益之间的关系。通过对50 家能源类上市企业社会责任报告进行定性和定量分析,发现环境会计披露现状及存在的问题。采用多元线性回归模型进行分析,结果显示:企业规模、环境政策和管理、企业经济效益与环境会计信息指标之间呈现显著的线性关联。本研究为能源类企业在环境会计信息披露方面提供有益的参考。

引言

能源企业作为国家经济的重要支柱,其发展与环境保护之间的关系已成为当前社会面临的重要议题。在能源企业的生产过程中,难以避免地产生了环境污染、资源浪费和生态破坏等问题,引起了广泛的社会关注。为了提高企业的透明度和可信度,增强社会对企业的信任和认可,环境会计披露作为一种重要的企业社会责任方式,成为有效管理和披露企业环境信息的关键措施。

然而,目前环境会计披露标准和指南仍存在不足,缺乏具体的实施细则,难以实现披露信息的全面和准确。同时,能源企业自身也存在选择性披露的问题,往往只披露对企业自身有利的信息,难以真正反映企业的环境责任感和环保意识。这些问题使得环境会计披露的实践和效果受到一定局限。

能源类企业环境会计现状分析的背景包含了多个方面,包括企业规模、社会对环境问题的关注度,以及相关法律法规和政策等。这些因素共同推动了能源类企业对环境会计的高度重视和应用。随着全球能源需求的不断增长和能源产业的快速发展,能源类企业的规模和影响力也在不断扩大,引发了对其环境责任和影响的广泛关注。

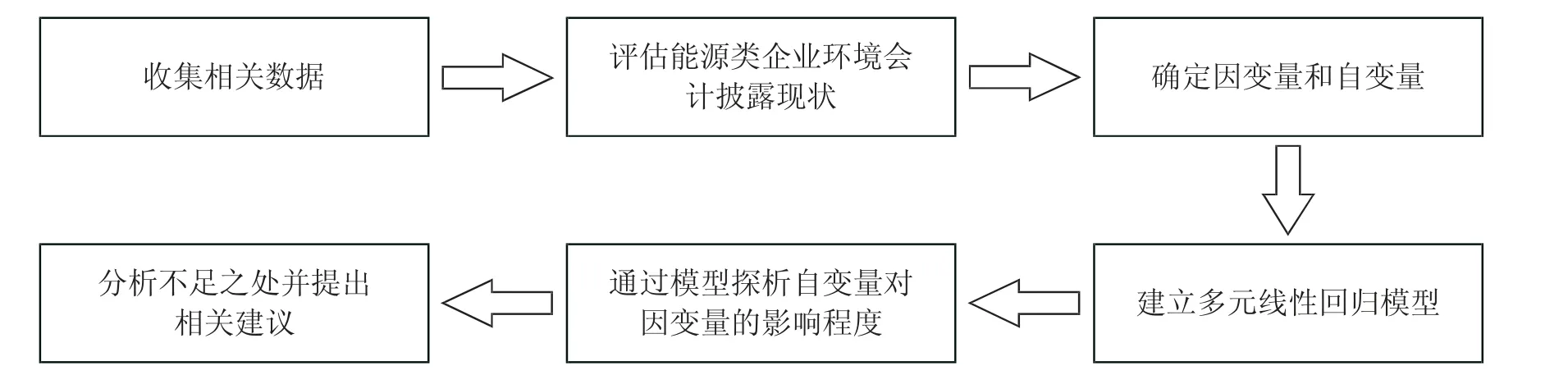

与此同时,公众对环境保护的意识逐渐提升,对企业环境绩效和信息披露的要求也日益增加。相关的政府机构要求企业对其环境进行评估、监测和披露,促使能源类企业加强环境会计实践。因此,深入了解和分析能源类企业环境会计现状,有助于揭示影响因素并进行深入的分析,从而改进实践并推动企业在环境管理和可持续发展方面取得更卓越的成果。(图1)

图1 研究路径图

一、文献回顾

环境会计作为企业在可持续发展过程当中一个新兴的会计理论,正在引起相关学者广泛的研究和讨论。能源类企业作为环境污染和资源消耗行业的代表,其环境会计披露研究尤为重要。本文将从多个方面进行文献综述,以探讨环境会计披露在能源类企业中的作用和意义。1992 年著名会计学者葛家澍和李若山发表了《90 年代西方会计理论的一个新思潮——绿色会计理论》,为我国环境会计的发展打下了理论基础。在我国环境会计的发展过程中,有不少学者对环境会计进行了多方面的研究。

饶瑞蝶、周信君(2023)收集整理并分析我国环境会计的研究现状,在此基础上分别从法律制度、环境会计信息披露、企业环保意识等方面分析了我国环境会计发展存在的问题。王小红、王海民、雒洁(2014)结合陕西省特有的背景,通过调查问卷方法,研究2010~2012 年陕西省的相关企业环境会计信息披露程度,得出相关企业主营业务收入平均增长率,资产负债率和资产对数等这些变量均对陕西省被调研企业环境会计信息披露影响是正向的结论。郑明望、岳园(2020)选取山西省20 家重污染上市公司作为研究样本,运用实证研究方法,从公司规模、盈利能力、营运能力、负债水平等方面分析影响企业环境会计信息披露水平的关系。

通过仔细研读上述文献,我们可以清楚地了解到,相关学者从多个不同的角度对环境会计信息披露的影响因素进行了深入的探究。这些研究不仅有助于加深我们对环境会计理论的理解,并且为实际环境会计实践提供了有益的启示。总之,在环境会计理论的拓展和实践中的应用方面,这些学者为我们提供了一个更全面的视角,帮助我们更好地理解环境会计的理论框架和实践意义。相关学者的研究成果有助于引导企业在面对日益复杂的环境挑战时做出更明智的决策,从而实现可持续发展的目标。

二、能源类上市公司环境会计披露现状分析

(一)样本选择。本文收集上交所与深交所两家证券交易所上市的50 家具有代表性的能源类企业作为调查样本,并且收集样本企业的年报,企业社会责任报告等文件从定性、定量方面分析。这些企业主要涉及煤炭、天然气等传统的能源企业,也包括风能、太阳能等新能源企业。

(二)披露方式。当下,随着社会对环境问题关注度的提高,企业的环境责任日益重要,而环境会计披露作为企业环境责任的重要表现之一,越来越受到企业、投资者、政策制定者等各方的关注。通过收集样本企业的社会责任报告和财务报告的披露内容,并对相关指标进行定量和定性的描述,可以对企业进行分类,并通过比例计算来得出分类的结果得出从2018 年到2022 年,100 家能源类企业环保收益和环保支出的披露比例都达到了100%,说明这些企业开始重视环保,愿意投入资金和资源去支持环保工作。同时,在环境治理和环境管理方面,定量描述的比例较低,说明这些企业在这两方面的披露内容相对较少。而环境治理和环境管理正是企业环境责任的重要方面,因此企业在这两方面的披露还有提升的空间。(表1)

此外,值得注意的是,在环境治理和环境管理方面,数据呈现出一定的波动性,即在某一年披露比例较高,但在下一年又会出现下降的情况。这可能是由于企业在不同的年份,对环境治理和环境管理的重视程度存在差异,或者是由于披露要求的变化导致的。因此,企业在环境会计披露方面,需要保持持续的关注和努力,不断提升披露的质量和水平,以满足各方对企业环境责任的期望。

三、实证分析

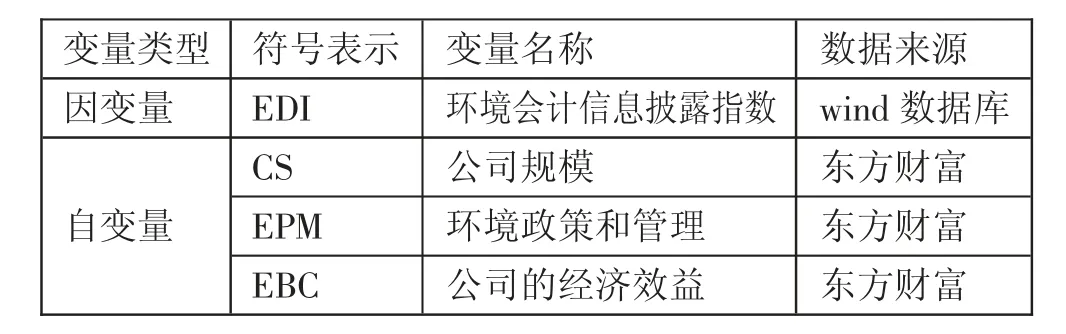

(一)变量的选取。具体变量选取及说明见表2。(表2)

表2 变量选取一览表

本文利用多元线性回归模型研究了企业环境信息披露与其他因素之间的关系从而确定企业规模,环境政策和管理与环境会计信息披露指数产生的显著影响。因此,本文有助于能源类企业揭示环境信息披露行为的内在动因和机制,在实证分析当中以环境会计信息披露指数作为因变量,公司规模、环境政策和管理、企业经济效益作为自变量,作为主要的研究指标分析相关性。在此基础上,本研究提出以下假设:

假设一:企业规模与环境会计信息披露指数显著正相关

假设二:环境政策和管理与环境会计信息披露显著正相关

假设三:企业经济效益与环境会计信息披露显著正相关

(二)模型构建。本文主要通过多元线性回归分析环境会计信息披露与公司规模,环境政策和管理跟公司经济效益之间的关于环境会计信息披露的相关性,进一步通过在样本公司的官网收集相关数据用Spss、Excel 等相关的统计软件最终得出企业公司规模、环境政策和管理、公司的经济效益与环境会计信息披露指数具有高度相关。

模型:EDI=a+a1CS+a2EPM+a3EBC+γ

其中,EDI 为环境会计指数,CS、EPM、EBC 分别代表公司规模、环境政策和样本企业经济效益。

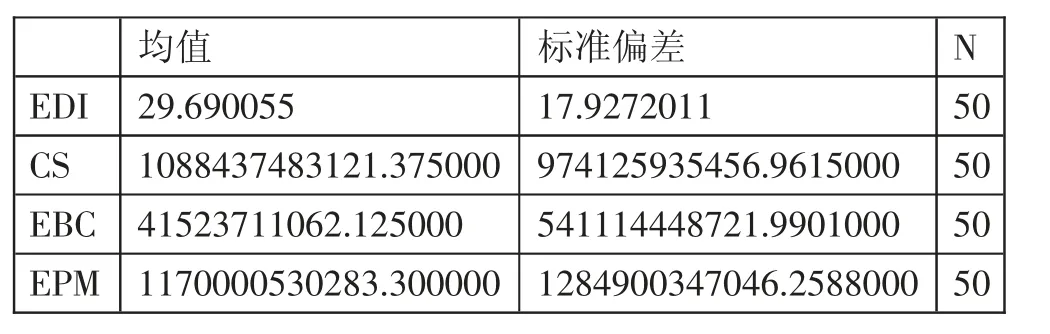

(三)描述性统计。通过描述性统计,可以更好地理解数据集的基本性质和趋势。(表3)

表3 描述性统计结果一览表

由表3 可知,环境会计指标平均值为29.69,标准偏差为17.93。该变量的规范化值表示单位投资相对于平均值的偏离程度。正值表示高于平均值,负值表示低于平均值。较大的正值或负值表示相对较大的差异。因为样本企业中对环境的重视程度不够,环保理念存在差异,因此公司样本中的环保投资存在一定的差异。

由公司规模的相关数据可知,公司规模的平均值为1.0884×1012,而标准偏差达到9.741×1011。这表明在样本内,公司规模存在显著的变化。高标准偏差因为公司规模分布的广泛性,可能涵盖了从小型企业到大型企业的范围。

根据经济效益的相关数据可知均值4.1524×1010和标准偏差5.4111×1011,我们可以看出由于选取的公司规模的分布存在广泛性,因此经济效益的相关数据在表格中存在较大的变异性。

环境政策的平均值为1.1700×1012,标准偏差为1.2849×1012。这表明在样本内,环境政策的取值在数量级上有很大的差异。较大的标准偏差可能意味着不同组织在环境政策方面采取了多种不同的做法或措施。

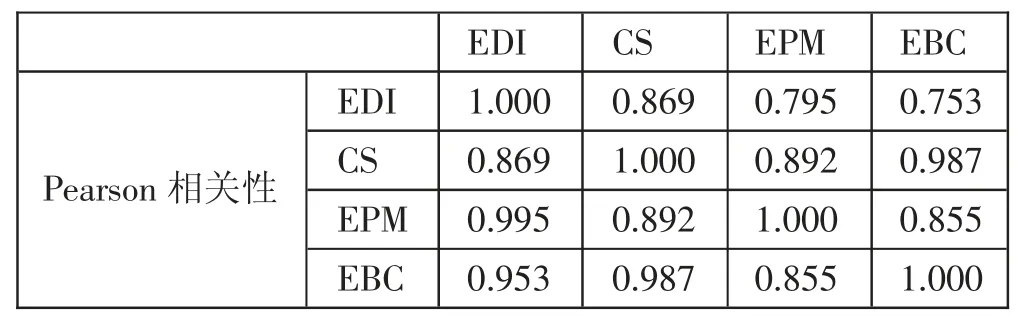

(四)相关性分析。相关系数越接近1,表示相关性越强,即两个变量之间的线性关系越显著。通过对表4 数据分析可知,大部分相关系数落在0.8~1 的范围内。根据这个结果我们可以得出企业规模、企业经济效应、环境政策和管理与环境会计信息披露指数呈现正相关关系,这进一步证实了上述提出的相关假设。(表4)

表4 相关性分析结果一览表

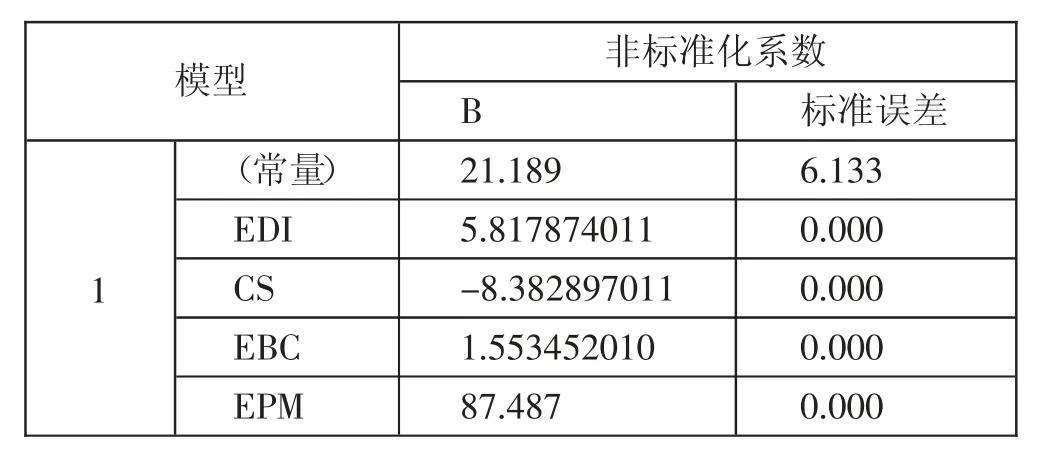

(五)回归分析。在多元线性回归模型中R2是分析自变量对因变量解释能力的重要指标。在表5 中,R2为0.891,调整后的R2为0.995,说明在本次研究中所有的自变量对因变量的解释能力为优,R2接近统计学1 的值,说明自变量与因变量的相关性强,拟优合度强。(表5)

表5 回归分析结果一览表

(六)显著性检验。显著性检验是用于评估回归模型的拟合效果和预测误差分布的重要指标。在所提供的数据中,我们得到了以下结果:残差的范围在-23.6716213~35.7138481 之间,均值接近于零,标准偏差为17.2783726。残差的均值接近于零意味着模型对观测值的解释能力较好。(表6)

表6 显著性检验结果一览表

(七)相关系数分析。相关系数分析结果见表7。(表7)

表7 相关系数分析结果一览表

由表7 可知,企业规模、环境政策和管理、企业经济效益与环境会计披露指数之间存在线性关系。因此,模型建立的线性回归方程为:

EDI =21.189 -8.382897011CS +1.55345201EBC +87.487EPM+γ

四、结论及建议

(一)结论

1、环境会计信息披露与能源类企业规模呈现显著的正相关关系。规模较大的企业倾向于更积极地披露环境会计信息,这可能是因为它们拥有更多的资源和能力来履行环境责任。

2、环境会计信息披露与能源类企业经济效益之间存在正相关关系。环境会计信息披露程度较高的企业往往具有更好的经济效益,这可能是因为它们的环境管理和可持续发展措施对业务运营产生了积极影响。

3、环境政策和管理对能源类企业的环境会计信息披露产生影响。具备较高环境政策和管理水平的企业倾向于更积极地披露环境会计信息,这可能是因为它们注重环境责任、可持续发展和社会形象。

(二)建议。通过对能源类上市公司环境会计信息披露现状分析发现中国能源类上市公司的环境会计信息披露存在选择性披露,披露格式不统一、不规范等现状。在此基础上,提出以下建议:(1)研究提倡企业高层管理人员对环境会计信息披露的重要性进行培训和宣传,增强他们的意识和理解。(2)建立内部培训计划,提供相关知识和技能,以加强员工对环境会计信息披露的认识和能力。(3)鼓励企业与外部利益相关者进行合作,共同推动环境会计信息披露的发展和标准化。(4)设立环境绩效评估体系,将环境成本和效益纳入绩效评价体系,以促进环境管理与经济效益的统一。(5)加强环境政策和管理,加强企业与政府、行业协会和专业组织的合作,积极参与环境政策和标准的制定和修订过程。(6)建立健全的环境管理体系,包括设立环境管理部门、制定环境目标和指标,并建立监测和评估机制。提升环境管理的透明度和信息披露水平,与利益相关者进行定期沟通,共享环境管理和成果信息。

为加强对相关企业环境会计信息披露的监管,政府部门可从以下几个方面着手:

1、制定健全的法律法规。政府部门应制定全面、明确的法律法规,规范企业环境会计披露的要求和标准。这些法规应涵盖披露内容、披露时间、披露格式等方面,以确保企业遵循统一的规范进行披露。

2、建立专门的监管机构。政府部门应建立专门的环境会计披露监管机构,或加强现有机构的职能,以监督和管理企业的披露行为。该机构可制定监管规则、展开监督检查,并对违规行为实施相应的处罚和制裁。

3、提供指导和培训。政府部门应提供相关企业环境会计披露的指导和培训,以协助企业理解和遵守披露要求。可通过组织培训讲座、发布指南手册等形式,提高企业披露的准确性和透明度。

4、加强信息公开透明度。政府部门可加强企业环境会计信息的公开透明度,建立相关的数据库或平台,定期发布企业的环境会计信息报告。这样,监管机构能够进行更为有效的监督,同时也能为投资者、公众和利益相关者提供参考和评估依据。

5、鼓励企业自愿披露。政府部门应采取措施鼓励企业自愿进行更广泛和深入的环境会计披露。这可包括奖励机制、优惠政策,或与披露水平相关的认证和评级制度,激励企业提高披露水平,增强其社会责任感。

通过政府部门的监管,可促进相关企业对环境会计披露的重视和有效实施,提升企业的环境透明度和可持续发展水平。这将有助于建立更为健康和可持续的商业环境,推动社会经济的可持续发展。

猜你喜欢

中老年保健(2021年12期)2021-08-24

中国传媒大学学报(自然科学版)(2021年1期)2021-06-09

小学科学(2020年5期)2020-05-25

中国生殖健康(2020年6期)2020-02-01

————不可再生能源

家教世界(2019年4期)2019-02-26

中国生殖健康(2019年11期)2019-01-07

现代营销(创富信息版)(2018年10期)2018-10-12

知识经济·中国直销(2017年3期)2017-04-16

中国商论(2016年34期)2017-01-15

现代商贸工业(2016年35期)2016-04-09