乡村振兴视域下绿色金融发展的内在逻辑与路径研究

2024-04-08 09:37欧阳志政王遥

老区建设 2024年2期

欧阳志政 王遥

摘 要:在碳达峰、碳中和的发展要求下,需要构建绿色金融支持乡村振兴发展的新路径,推动乡村绿色发展。绿色发展引领乡村振兴对农村的生态环境改善、生产方式调整、产业绿色升级提出明确要求,绿色金融将发挥重要作用。目前,乡村振兴的绿色供给市场前景广阔、绿色风险补偿方式迭出、绿色金融外溢价值突显,但同时也存在农村经济金融配置能力受限、金融配套支持不足、乡村振兴项目市场定价机制不成熟等问题,应从政策引领导向、资产配置功能、风险管理功能、市场定价功能四个方面发力,充分发挥绿色金融积极作用,为绿色金融支持乡村振兴提供有效参考。

关键词:乡村治理;乡村振兴;绿色金融;产业转型;绿色信贷;绿色债券;绿色保险

中图分类号:F830 文献标志码:A 文章编号:1005-7544(2024)02-0052-12

一、问题的提出与研究综述

2023年2月13日,我国出台了《中共中央国务院关于做好2023年全面推进乡村振兴重点工作的意见》,这是21世纪以来我国发布的第20个聚焦“三农”工作的中央一号文件。文件指出,强国必先强农,农强方能国强。全面建设社会主义现代化国家,最艰巨最繁重的任务仍然在农村。[1]一直以来,我国持续推进乡村振兴战略。2021年起,在“坚持保障国家粮食安全不动摇”的前提下,乡村振兴与巩固脱贫攻坚成果有效衔接,全面推动农业高质量发展。其中,农村绿色发展与农业现代化发展相协同,为农业农村现代化奠定基础。[2]随着我国生态文明建设工作的逐步推进,绿色、生态理念对乡村振兴的方向发生着重要影响,也为乡村振兴提供内在驱动,促进我国生态文明建设,实现可持续发展之路。[3]

绿色理念引领乡村振兴,需要巨大的外部投资。2022年初,生态环境部等7部门联合印发的《“十四五”土壤、地下水和农村生态环境保护规划》中提出,当前我国土壤、地下水和农业农村污染防治现状与美丽中国目标要求还有不小差距;同时基础设施建设方面大部分道路依旧只能满足最低需求,远达不到乡村振兴要求标准,阻碍了地区产业发展需要与进程,而农村环境整治项目投资需求巨大,仅靠财政支持难以实现全面提升的效果。[4]绿色金融正在成为乡村振兴资金供给的重要手段。2016年,中国人民银行、发改委、环境保护部(原)等七部委联合印发《关于构建绿色金融体系的指导意见》,提出绿色金融应为支持环境改善、应对气候变化和资源节约高效利用产业与项目提供服务[5],带动了绿色金融加快发展。近年,通过“自上而下”的政策引导与“自下而上”的市场推动,我国绿色金融发展取得了显著成效,初步构建了绿色金融发展的政策逻辑与关键路径,并展现出巨大的发展潜力。随着绿色金融改革的持续深化,如何利用绿色金融支持绿色理念在乡村振兴中的落地,同时利用绿色金融激活乡村振兴的绿色发展潜能,具有较大的探讨空間。

当前国内学者围绕乡村振兴的研究较为多元,并且有越来越多的文献开始研究金融作用于乡村振兴的方式。韩柯子(2022)提出,通过政府主导,金融机构采用信贷政策、差别化利率政策和风险分担机制,围绕“人、地、钱”这一主题来实现[6];李创与吴国清(2018)则认为,金融作用于乡村振兴分为直接的人力资源储备提升与间接的分配机制促进财富积累两条路径。[7]随着绿色发展概念的兴起,绿色金融支持乡村振兴也受到越来越多的学者关注。董睿等(2022)指出,与传统金融不同的是,绿色金融则更多强调以绿色为导向,在产业上实现粗放型向集约型的转变,生态上完成环境治理保护与绿色基础设施建设,农民绿色增收、农村金融体系完善。[8]王波等(2019)认为,实现产业可持续兴旺需要大量的资金投入,但是目前我国农村绿色金融缺口较大,资金来源渠道单一,制约着乡村振兴发展。[9]欧阳红兵,吴昕珂(2022)认为,由于农村经济主体贷款受限因素较多,需通过新的适应农村经济状况的担保方式来排除绿色信贷的投放障碍,从而满足现代化农业发展融资需求。同样,绿色保险的发展也要实现与农村农产业相适应。[10]杨林(2019)提出,借助乡村绿色金融+普惠金融+科技金融协同的方式有助于为“三农”群体提供更为全面的金融服务。[11]郭瑶(2023)提出,金融是乡村振兴发展的重要驱动力,要顺应市场发展规律,积极推进乡村金融的供给侧结构性改革。[12]杨帅(2022)指出,绿色金融能够缩小城乡发展差距,提高人民福祉,要构建绿色金融体系,推动乡村振兴绿色、低碳、可持续发展。[13]毕昕玥(2022)认为,绿色金融能够发挥区域协调能效,支持绿色农业发展,推动农业减排固碳,因此要加大绿色投资,助力乡村振兴发展。[14]石倩(2022)认为,绿色金融是促进共同富裕的重要手段,因此要引导建立绿色金融综合评价体系,优化相关配套政策,激发乡村绿色金融活力。[15]欧阳红兵,吴欣珂(2022)指出,绿色金融能够实现乡村资源优化配置,实现经济效益、社会效益和生态效益协同发展,促进经济增长和环境保护共同发展的目标。[16]

目前,国内学者针对绿色金融支持乡村振兴的研究主要体现出如下几个特点。第一,自2018年开始,绿色金融相关研究呈逐步增加的趋势,并且相关研究主要集中于2019年及以后。第二,文献主要围绕绿色金融支持的具体形式(如绿色信贷、普惠金融模式)和媒介(农商行、银行业、保险业等)进行,2018年已有学者展开针对绿色债券支持三农的相关研究,而对媒介的研究在2018年到2020年之间也有较明显的新增趋势。第三,2019年及以后,“普惠金融”关键词的中心度较高,仅次于“乡村振兴”、“绿色金融”和“金融”,同时第三产业融合发展及生态产品价值实现等领域的研究也逐步兴起,围绕绿色金融支持乡村振兴实践领域的研究逐步增多。

综上所述,现学术界对于绿色金融支持乡村振兴的相关研究正在发展中,近年来绿色金融加快发展,绿色金融的政策环境、市场实践等相较于前几年均有显著变化,乡村振兴内涵也在不断丰富。2023年的一号文件提出,要建设“宜居宜业和美乡村”即要在农村产业实现现代化绿色发展的同时保证农村生态环境绿色化、农村精神文明建设现代化、村民实现绿色增收,拓宽致富渠道。立足绿色金融发展最新成果及未来趋势,发挥绿色金融对乡村振兴的持续支持作用,仍有进一步探索的空间。

二、绿色金融支持乡村振兴的逻辑构建

厘清绿色金融支持乡村振兴的内在机理、明确绿色金融支持乡村振兴的逻辑框架,对于形成绿色金融支持乡村振兴的系统性路径有重要意义。

第一,资产配置功能引导资源流向绿色领域。资产配置是指整合优化绿色金融资源,包括绿色信贷、债券等金融工具,通过科学制定机制规划,合理引导金融资源向绿色领域倾斜,助力绿色产业发展,推动绿色技术升级。[17]如绿色债券通过将社会资金投向从事节能、污染防治、清洁资源、生态保护等方面的企业,实现社会的可持续发展;而绿色信贷则可借助宏观政策指引,通过再贷款、财政补贴、风险补偿等补充机制,对超标排污、违法违规排污、未及时进行整治的企业限制提供贷款,或者为具备绿色发展潜力的行业企业提供资金支持,通过资金的引导作用,引导各类发展要素进行合理的资源配置,进而实现更大的发展效益。[18]

第二,风险管理功能增强金融机构和金融体系的稳健性。环境和气候风险主要包括物理风险和转型风险,物理风险是指气候变化的物理冲击所带来的财务影响,具体是指洪水、台风、海啸等极端天气带来的急性风险以及气温升高、海平面上升等长期气候模式发生带来的慢性风险;转型风险是指实体经济低碳转型中与气候变化相关风险,具体是指现有政策和法规、未来政策变化趋势预测、技术风险、市场风险、声誉风险等,相关风险有可能通过向信用风险、市场风险、流动性风险、运营风险等方向转化,而对金融系统造成影响。[19]为防范此类金融风险,全球金融组织和机构正在研究与气候相关的金融风险防范政策及举措。绿色金融风险管理的实施一方面有助于增强金融体系的韧性,另一方面通过绿色金融产品,服务于实体经济,增强应对风险的能力或助力弥补风险造成的损失。

第三,市场定价功能助力环境成本内生化。金融定价功能是资源优化配置的重要支撑,资产的内在价值通过金融市场交易中买卖双方相互作用的过程得以“发现”,可通过差异利率、风险担保要求、保费差别等予以体现价值的差异。[20]绿色金融的定价功能将金融资产的价格与绿色发展目标相结合,充分发挥市场价格机制的作用,实现对环境成本的有效定价。如在绿色信贷方面,贷款不良率低于全国商业银行不良贷款率平均水平;同时,目前已有多个金融机构针对绿色信贷给予FTP内部定价优惠,部分对符合人民银行碳减排支持工具条件的低利率贷款免加收低价贷款资金成本,对运用碳减排金融支持工具发放贷款给予收入奖励等,体现绿色成本的“比较优势”;或者推动建设全国碳排放权交易市场。[21]发展碳期货等衍生产品,通过交易为排碳合理定价。

三、乡村振兴绿色金融需求特征和现实困境

(一)乡村振兴绿色金融的需求特征

1.乡村振兴的绿色供给市场前景广阔

一是绿色信贷是撬动乡村振兴内生动力。绿色信贷作为我国绿色金融的最主要产品,在农业农村中的应用具有一定代表性,并呈现出以点带面、协同推进的特点。以安徽省推出的农业产业链生态担保模式为例,该模式以平台的思维打造“政银保担企+”联动支农平台,实现金融服务与产业服务相衔接,推动绿色农业持续壮大。二是绿色债券激发乡村产业发展潜能。自2016年国内绿色债券市场启动以来,我国绿色债券发展迈入快车道。从募集资金投向来看,主要投向于可再生能源设施建设与运营、基础设施绿色升级等。在乡村建设中,绿色债券也发挥着积极作用,2021年,交易商协会、交易所已明确推出乡村振兴相关的票据和债券业务,2021年以来,“乡村振兴”相关绿色债券已达到16支,投向领域包括农村生态环境治理与修复、农林生物质项目、绿色乡村振兴产业项目等。[22]

2.乡村振兴的绿色风险补偿方式迭出

一是创新绿色风险托底补偿机制。为了实现经济效益和生态效益同步发展,我国提出到2060年要建立绿色低碳循环发展的经济体系,发展清洁低碳、安全高效的能源体系,而发展绿色保险是实现这个目标的重要渠道。[23]二是加强保险资金向绿色投资领域的倾斜力度。近年来,在政府政策激励下,绿色保险在支持绿色产业发展和绿色技术升级方面发挥了重要作用。2023年9月,中国保险业协会发布《2022中国保险业社会责任报告》,报告显示,截至2022年,保险业绿色保险产品数量超过3600个,绿色债券规模超过5000亿,69家机构建立了绿色金融管理机制及工作小组,9家机构加入了可持续保险或负责任投资原则。虽然我国尚未有关于绿色保险标准的明确定义,但自下而上围绕农业绿色保险的创新已层出不穷,特别是在全球气候变化对农业生产造成影响愈加严重的情况下,各地保险机构针对当地特色农产品及气象自然灾害做出尝试创新,推出多个气象指数保险。[24]

3.乡村振兴的绿色金融外溢价值突显

一是将绿色金融与自然资源产权融资相结合。当前多地区立足农村自然资源权利分置的基础与现状,开展农业经营权抵押、林权抵押等权利融资创新。以江西為例,近年来,江西省探索开展了生态资源收益权质押贷款和生态资源抵押贷款等多项金融产品,如资溪农商银行成功发放全省首单公益林收益权质押贷款,有效解决了林农林企的公益林和天然商品林无法抵押变现问题。二是积极探索对农业碳汇资源的利用。如福建三明市在集体林权制度改革的基础上,建立了产权清晰的林权制度体系,并开发了“林权按揭贷”和“福林贷”等金融产品,进一步拓展了价值发现的路径。此外,三明市还积极探索适用于本土的林业碳票计量方法,在区域性碳汇项目方法学的支撑下,出台《三明市林业碳票管理办法(试行)》,标志着林业碳票正式发行,林业碳票是林业碳汇权益资产的体现方式,对区域发展起到促进作用。

(二)绿色金融支持乡村振兴的困境

乡村振兴是一项复杂的工程,将催生新的农村的业态,促进新型农业经营主体发展,因此,乡村振兴的金融需求具有复杂性和多样性特点。[25]然而当前农村金融机构在服务乡村振兴时,存在金融资源配置能力受限、金融发展配套不足、市场定价机制不成熟等问题,乡村振兴金融供给仍然面临诸多困难和挑战。

1.农村经济发展基础相对薄弱,金融资源配置能力受限

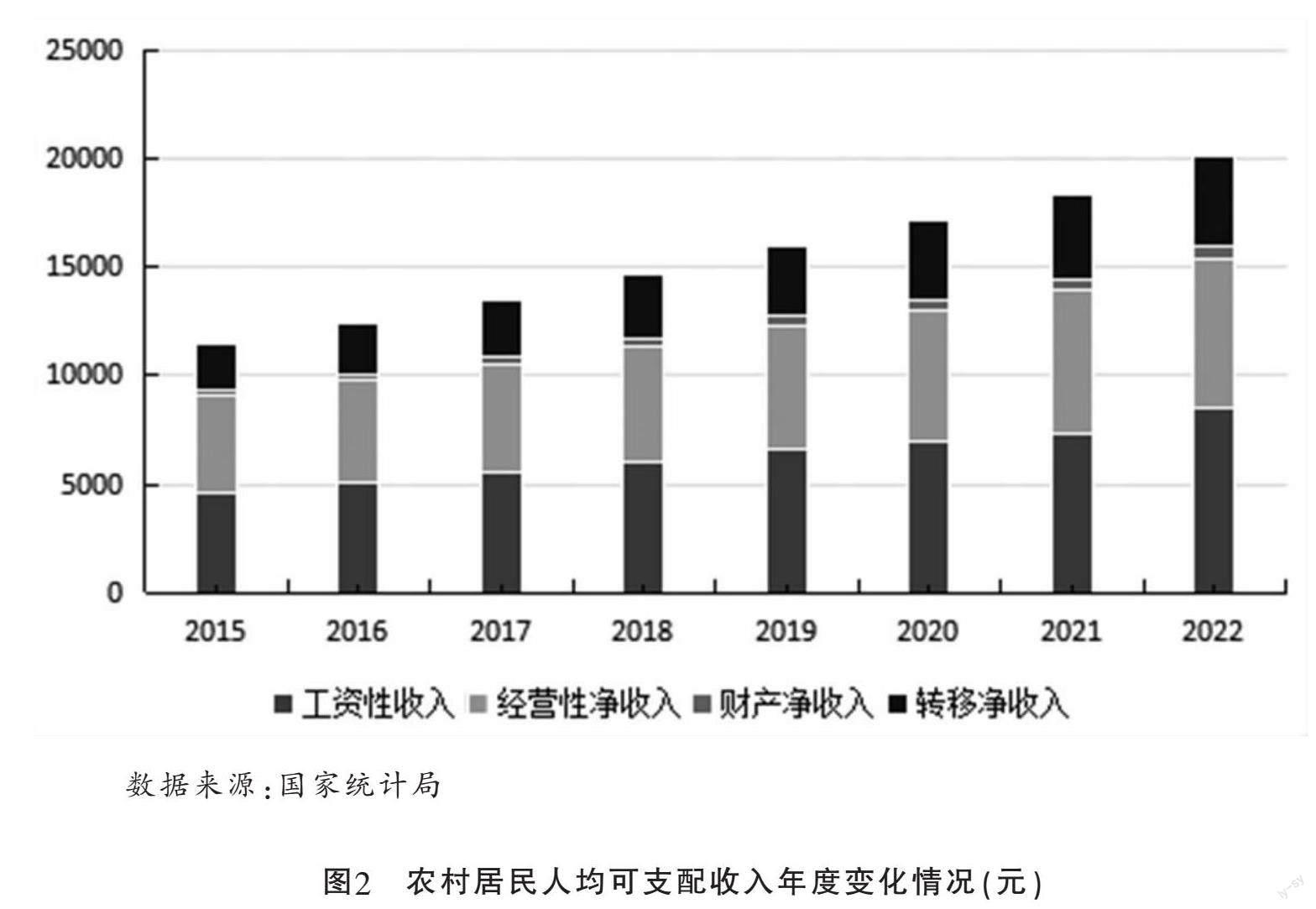

市场经济越发达,金融作用发挥越充分,二者相辅相成,互相影响与促进。近年来我国农村居民人均可支配收入持续增长,从2015年的11421.7元发展至2022年的20132.8元(图2),但距离2022年城镇居民人均可支配收入49283元仍有显著差距。我国农业产业发展的规模有限、新兴产业前景存在不确定性、产业发展的有限性等都抑制农业发展扩容,产业效益低效化致使农业农村领域难以通过农业经济体的内循环形成稳定、可持续的现金流,农民也缺乏可用于抵质押融资的优质资产。农村经济现状既难以全面满足金融逐利性与安全性的需求,也与我国间接融资居主导的金融结构要求存在明显错配。[26]此外当前我国农信社改制仍然任重道远,面临着潜在风险大、政府置换资产变现难、距离现代金融企业差距较大等问题,农村金融管理机制、协作机制还未完全转变。从人员素质来看,根据国家统计局公布的“全国乡村城镇就业年度变化情况(万人)”,近年来农村就业人员持续走低,从2015年的35404万人降至2022年的27420萬人(图3),这其中既包括农业机械化发展的背景下农村劳动力出现富余并向城镇转移的因素,也暴露出农村人口老龄化的问题,金融人才供给与需求的缺口也进一步显现。[27]

2.农村金融发展的配套支持不足,综合风险管理难度加大

由于发展农村金融的基础薄弱、风险较大,有利的外部措施与引导则成为弥补农村金融发展短板的重要依托,但农村的发展基础又受限于外部措施的激励水平。以财政激励为例,仅依赖农村财政收入难以构建与金融机构共担风险的资金池。以担保公司设立为例,地方政府性担保公司均为各县区财政局全资子公司,根据各县区财政局的财力,每年可以划拨一定金额的风险补偿金给担保公司,但大部分担保公司没有配套相应的风险补偿金,项目出现风险的时候,政府代偿补偿比较困难,一定程度上导致部分县担保公司业务不能做强做大,财政资金的作用并未得到最大化发挥。[28]同时农村信用环境较为薄弱,尽管金融科技发展步伐有所加快,农村信贷信息已实现共享,但信用信息缺失现象依然严峻,严重制约金融机构对金融的主动创新。

3.乡村振兴项目内容复杂,市场定价机制不成熟

2021年,人民银行等五部委联合印发《关于金融服务乡村振兴的指导意见》,明确了以市场化运作为导向、以机构改革为动力、以政策扶持为引导、以防控风险为底线的基本原则,强化金融在乡村振兴中的积极作用。其中,明确指出“完善‘三农绿色金融产品和服务体系”,支持农业绿色领域,助力打好污染防治攻坚战。[29]但实际操作中,为乡村振兴中的绿色价值定价,仍存在执行上的难点。以绿色有机农业为例,符合绿色金融支持标的的绿色有机农业其产品及其生产环境需符合有效期内《有机产品》(GB/T19630.1-GB/T19630.4)国家标准,原农业部环境质量标准和农药、肥料、兽药、饲料及饲料添加剂、食品添加剂、动物卫生等7项通用准则性标准等,但发展有机农业需要一定的准入门槛,土地从常规生产系统向有机生产转换通常需要2—3年的转换期,转换期间需要增加生产资料和人力资源投入,但产量一般并不高,这与处于振兴阶段亟待发展的部分农村经济不相匹配。[30]

四、绿色金融支持乡村振兴的创新路径

为顺应我国绿色发展趋势,激发绿色金融能效,就需要以绿色金融的作用机理为基础,与乡村振兴的现实需求相融合,构建完善政策体系,创新推广绿色金融产品,健全相关配套设置。[31]

(一)利用绿色金融的前瞻引领功能,发挥绿色资源杠杆撬动作用

1.出台与乡村振兴发展相配适的绿色金融指引

要促进乡村振兴发展,就要建立与现实相配适的绿色金融支持指引,最关键的是要立足乡村振兴经济发展所处阶段的特殊性,防止高标准绿色金融要求造成的与需求的错配和不适用性。一是可以探索建立分级、分类的目录体系,针对发展基础较好的乡村,重点强调高标准引领、先进化发展的支持要求;针对刚从脱贫攻坚中发展起来的乡村,重点强调绿色基础设施及公共服务的金融引领与支持,在绿色金融支持要求上更加注重负面清单的引导作用,即以区别化“绿色金融”与普通金融支持的准入底线实现有效引领,明确金融支持的刚性约束,防范污染性发展。[32]

2.发挥乡村主体优势,打造绿色金融区域样板

从长远来看,绿色金融是在G20框架下我国金融发展的必然趋势,是在坚定而又恢弘经济背景下发展的必经之路。[33]因此,要结合我国乡村发展实际,科学制定区域发展规划,统筹各项金融资源,协调推进各部门各项行动,分布落实绿色金融各项方针,稳妥有序推进金融改革相关工作。当前我国经济发展站在高质量的新起点上,从农业农村产业发展来看,总体呈现发展速度快、渠道多、影响大的特点,新型农业经营主体壮大,农村改革取得新进展。进入新发展阶段,乡村资源的统筹利用面临新的需求,2023年一号文件中明确提出农业绿色发展的重要方向,指出“农业投入品减量增效技术推广应用,推进水肥一体化”等生产方式的绿色化,以及“农业绿色发展先行区和观测试验基地建设”等发展模式的绿色化,同时也要保障“农村河湖综合整治”等农村生态环境治理的常态化工作的持续推进。[34]

3.构建乡村振兴金融服务网络,打通金融服务最后一公里

一是加快乡村振兴特色银行建设,根据当地特点,精准开发并推出金融产品,解决乡村经济与产业发展的融资需求。发挥农村中小机构主力军的作用,强化其与农业合作社、家庭农场等新型农业主体的联动,逐步构建与农民特点相适宜的基层绿色信用评价体系;二是发挥商业性金融机构金融综合服务的优势,深入挖掘农业农村的优质资产,构建一二三产联动的可持续商业模式,发展农村生态产业;三是利用国际金融资金对绿色及公益项目的偏好,积极争取国际金融的支持。[35]尤其要关注项目管理的规范性,从申请要求来看,要重点厘清项目的主营要素、盈利模式、人才配置、成本管控等实施细节,强化项目合规内控,同时在项目执行过程中真实披露关联及非关联化问题,严格核算项目体量及融资需求,规范业务及审核流程;四是人民银行要发挥金融监管和调控职能,根据属地原则,牵头相关部门制定信用信息合作协议,不断完全我国征信系统,完善企业和个人征信信息,推动建立绿色信用体系,实现社会信用信息共享。[36]

(二)利用绿色金融的资产配置功能,进一步满足乡村振兴资金需求

1.结合乡村发展特点,创新绿色信贷产品

一是发挥开放性、政策性金融的“先导”作用,在绿色发展的关键、薄弱环节积极发力,以中长期信贷支持农村绿色高质高效行动,持续改善农村人居环境。[37]推广已有绿色信贷产品,在更多地区普及畜禽洁养贷、农房绿色建筑贷等已经落地的绿色金融信贷产品;二是用好农业农村发展的规模化、集约化等必然趋势,以链式金融解决农村信用体系建设薄弱的问题。重点聚焦对于开展绿色经营生产的农业龙头企业、农村合作社、农业大户等的培育与支持力度,以信用共享的金融机制实现零散农户的融资,并积极鼓励农户开展生产性融资;探索拓宽农业农村抵押品范围,推动将林权、水权等更多自然产权纳入抵押品范畴。[38]

2.聚集优势金融资源,促进绿色债券发展

要继续发挥绿色债券对农业农村建设尤其是农村环境改善方面的积极优势,加强绿色债券、可持續发展债券、社会责任债券在农村发展中的联动运用,统筹推动农村各项发展问题的解决。[39]从目前绿色金融的支持重点来看,以《绿色债券支持项目目录》(2021年版)为例,其中,涉及农业农村生态治理、农业生产方式转变、农业产业发展升级诸多领域,包括农业农村环境综合治理(含农林草业面源污染防治、农村人居环境整治)、农林废物资源化无害化利用装备制造、农副食品加工行业清洁化技术改造、绿色农业(包括高效低毒残留农药生产与替代、畜禽养殖废弃物污染治理、废弃农膜回收利用、农业资源保护、绿色农产品供给)等多项内容纳入目录之中,体现绿色金融在相关绿色领域的投资偏好,为实现经济跨越升级的农业农村制定发展方向提供参照,能够更好引导资金向乡村振兴的重点领域集聚。

3.关注风险补偿机制,突出绿色保险作用

要发挥绿色保险在风险管理及补偿方面的作用,在将已经形成的绿色保险案例与经验在更广范围推广之时,要加强政府对绿色保险的激励制度,提高农业农村抗风险的韧性及风险管理能力,通过风险分散机制降低损害,利用防灾防损机制提升应对水平,将金融风险管理前置化。由于保险的发达程度与商品经济的发达程度高度相联,在农村经济尚处于发展初期之时,主动应用保险的意识并不强烈,发挥政府对保险成本的共担激励作用,将显著增强农村绿色保险的应用水平。[40]另外,保险机构参与绿色信贷担保,发挥融资增信作用,将有助于提高农业经营主体获得信贷资金的可能性,降低农村授信业务中的信用评估成本和各方交易成本。此外,要探索构建市县联动的政府绿色引导基金,以母子基金形式加强县域农业生产技术孵化,提升农业绿色生产及发展能力。

(三)利用绿色金融的风险管理功能,助力乡村振兴的外部风险防范

1.强化绿色金融监测,提高外部风险防范能力

气候风险可能会使农业农村的生产活动更加脆弱。农村发展受气候影响巨大,高温、干旱、强降雨等极端自然灾害严重影响农业生产,各类病虫害、化学试剂的无序使用严重破坏农业生态平衡,农业生产的脆弱性加剧了我国粮食安全风险。此外,气候风险也可能造成新的资产搁浅风险,传统生产工具、农业基础设施等可能难以满足抗灾风险而被搁置,造成新的资源浪费。[41]可在绿色金融工具中逐步将气候风险对农业农村的影响纳入授信或管理范围,利用绿色金融在引导农业农村生产活动中更充分地考量风险因素。

2.加强人才队伍建设,提高机构内部控制能力

利用城市化的发展机遇与“逆城市化的返乡潮”,加强对农村人才培育工作的重视。实现乡村振兴必须解决人的问题,绿色金融的应用与识别同样对人才水平提出较高要求。[42]要加强人才队伍的建设,实现走与回双向健康流动,着力为乡村振兴集聚人才,通过产业振兴发展增加收入,推进乡村青壮年人口回流,强化产业发展基础的同时注重金融理念的培育。各金融机构也有必要将普惠金融与绿色金融相结合,坚持长期发挥绿色文化,深化金融文化建设,进一步提升金融机构融资、融商、融智服务水平。

3.完善体制机制建设,形成金融机构协作能力

绿色金融是一项复杂的系统性工程,需要建立跨部门沟通协助机制,各部门协同发力。各级政府部门要主动承担起绿色金融构建的主体责任,激发基层部门的内生动力,建立部门联席机制,加强沟通协商,创新体制机制,优化办公流程,推动绿色金融改革向纵深推进。各地人民银行要在绿色金融改革中发挥主导作用,统筹协调绿色行政资源,加强宏观调控,稳步有序推动绿色金融改革各项工作。要不断夯实金融基础设施建设,加强项目投资评估审核,客观分析环境风险指标,强化分支机构人员配置,通过创新业务考核办法,将绿色金融成效纳入考评体系,支持绿色金融业务发展。各行业协会和中介机构要加强行业规范,加大绿色理念宣传,通过行业行为约束,规范绿色投资行为,鼓励将更多的绿色资源向绿色领域倾斜。[43]

(四)利用绿色金融的市场定价功能,发掘乡村振兴中的资源环境价值

1.以绿色项目库建设为抓手,建立完善绿色金融标准体系

乡村振兴发展的落脚点和着力点是推进绿色项目建设,要促进项目发展就要建立完善建绿色项目认定标准,探索绿色项目认定程序,明晰绿色项目库建设方向和内容,通过推动绿色项目库,推动绿色产业高质量发展转型升级。为进一步打造绿色金融标准体系,要探索建立绿色信贷认证标准,完善金融信息披露制度,加强绿色金融信息统计,实现金融信息数据共享,为绿色发展提供原则遵循。[44]此外,在绿色金融改革过程中,要不断提高风险防控意识,尤其是要注重防范可能出现的过度风险、假绿色风险等问题,各金融机构要加强社会风险管理能力,提高风险监测预警水平,将环境风险的监测、识别、处置等步骤纳入风险管理体系当中,创新风险分析方法,平衡环境效益与经济效益的关系,通过采取风险分级管控组方式,合理把握绿色项目的融资杠杆率。

2.以绿色资源度量衡为抓手,推动资源环境市场化發展

绿色金融的价值发现功能在乡村振兴中具备较为广阔的应用空间。如包括碳金融在内的绿色金融正在为农村绿色资源价值开发提供支持。农村地区的碳排放占总体比重相对较小,且从国际经验来看,农业未来碳排放增长幅度非常小,但农业领域的碳汇资源却是未来参与碳市场的重要抓手,可通过碳交易体系进一步激活农村潜在的碳汇资源。[45]此外包括水权、林权等在内的自然资源产权,正在通过绿色金融进行融资,而融资活动也进一步提高了权益的流动性,部分实现了通过市场机制为农村资源定价的作用,进而实现农村生态资源向资本再向资产的转化。

3.以绿色信贷MPA考核为抓手,构建绿色金融正向激励机制

要积极探索绿色信贷MPA考核办法,加强绿色金融发展与防范风险的有机结合。健全绿色金融风险预警机制,以资本约束为原则,探索建立市场化风险防范机制。[46]金融监管机构要加强金融机构监督考核,完善信贷绩效评价机制,将绿色金融相关指标纳入MPA考核范畴,规范银行的业务管理,加强风险防控,确保严格落实公司治理相关制度要求。同时,要出台政策引导金融机构进一步优化绿色资产配置,不断提高创新能力和风险防控能力。为了促进绿色金融的发展,还要积极建立绿色贷款财政贴息和绿色信贷风险补偿机制,通过财政补贴和风险兜底为金融机构开展绿色业务护航,提高绿色金融市场的竞争力。[47]

参考文献:

[1]国务院.中共中央 国务院关于做好2023年全面推进乡村振兴重点工作的意见[J].上海农村经济, 2023(3).

[2]王茉.关于绿色金融助推乡村振兴的思考[J].绿色科技,2020,(18).

[3]韩笑然.绿色金融支持吉林省乡村振兴的对策研究[J].商业流通,2021,(5).

[4]张静文.绿色金融支持乡村振兴的路径探索[J].现代金融导刊,2021,(9).

[5]张明,江朋涛,余紫莹.绿色金融支持青海乡村振兴路径研究[J].边疆经济与文化,2021,(7).

[6]韩柯子.金融高质量服务乡村振兴的路径研究[J].农村经济,2022,(8).

[7]李创,吴国清.乡村振兴视角下农村金融精准扶贫思路探究[J].西南金融,2018,(6).

[8]董睿,孟昭璇,任广博,周婧怡.绿色金融支持乡村振兴战略的思考——以四平市为例[J].吉林金融研究,2022,(2).

[9]王波,郑联盛绿色金融支持乡村振兴的机制路径研究[J].技术经济与管理研究,2019,(11).

[10]欧阳红兵,吴欣珂.绿色金融支持乡村振兴发展效应研究[J].征信,2022,(5).

[11]杨林,邹江.绿色金融助推乡村振兴的内在机理与逻辑框架[J].西南金融,2019,(5).

[12]郭瑶.绿色金融支持乡村振兴发展的思考[J].中国管理信息化,2023,(2).

[13]杨帅.绿色金融支持乡村振兴的内在逻辑与发展路径[J].山西农经,2022,(20).

[14]毕昕玥.“双碳”目标下绿色金融支持乡村振兴:机理、现状与路径[J].经济研究,2022,(5).

[15]石倩.绿色金融支持乡村振兴促进共同富裕的实证研究[J].吉林金融研究,2022,(5).

[16]欧阳红兵,吴欣珂.绿色金融支持乡村振兴发展效应研究[J].征信,2022,(5).

[17]黄敬宝.外部性理论的演进及其启示[J].生产力研究,2006.(7).

[18]王淑贞.外部性理论综述[J].经济视角(下),2012,(9).

[19]武康平,马雨湫.外部性引起市场失灵的机理与条件分析[J].纯粹数学与应用数学,2022,(3).

[20]张伟伟,高锦杰.绿色金融对中国经济增长的影响机理[D].北京:社会科学文献出版社.2021.

[21]贾利军,蒋映泉.资源配置与生产效率——西方经济理论中关于金融系统功能的解释与比较[J].河北经贸大学学报,2015,(1).

[22]中国气象局.气候变化可能使中国农业更加脆弱[EB/OL].https://www.cma.gov.cn/kppd/kppdmsgd/201 811/t20181129_484487.html,2018-11-29.

[23]张小燕.连云港市农村一二三产业融合绿色化发展对策研究[J].大陆桥视野,2022,(5).

[24]周明栋,方剑.绿色金融助力乡村振兴的路径研究——以宿迁为例[J].金融观察,2021,(11).

[25]吴维海,金飒.绿色金融助力乡村振兴的思考和建议[J].新时代学刊,2019,(2).

[26]李皓.绿色金融支持乡村振兴战略的思考[J].金融博览,2018,(4).

[27]贾晔,张艳,肖竞.乡村振兴战略背景下宝鸡市农村普惠金融发展路径探讨[J].信合金融,2021,(18).

[28]高青.乡村振兴战略背景下发展农村绿色金融的问题与路径研究——以L市为例[D].成都:电子科技大学,2019.

[29]谢圣远,张奕涵.绿色保险体系建设:形势与任务[J].中国保险,2022,(6).

[30]吕娜.乡村振兴战略背景下河北省农村金融创新体系研究[J].湖北开放职业学院学报,2020,(3).

[31]刘颖,陈佳.乡村振兴战略背景下绿色金融扶贫实现路径与政策保障分析[J].经营管理,2019,(9).

[32]龚谨.关于我国农业产业经济发展的特点及現状的研究[J].产业科技创新,2019,(34).

[33]张雨欣.农信社改制难点与建议[J].农村经济与科技,2019,(24).

[34]曹前满.我国绿色农业发展的层次与结构体系的逻辑研究[J].当代经济管理,2020,(9).

[35]张钰敏.绿色金融服务乡村振兴的逻辑理路与着力方向[J].今日财富,2022,(11).

[36]陈赓.绿色金融支持乡村振兴的机制路径解析[J].财富时代,2022,(4).

[37]李皓.绿色金融支持乡村振兴战略的思考[J].金融博览,2018,(4).

[38]安国俊,刘昆.绿色金融在乡村振兴中的作用[J].中国金融,2018,(10).

[39]安伟.绿色金融的内涵、机理和实践初探[J].经济经纬,2008,(5).

[40]杨欣和.绿色金融助力甘肃省乡村振兴[J].甘肃金融,2020,(9).

[41]姚景超,何文虎,王永锋,杨云龙.绿色金融视角下美丽乡村建设的目标定位、逻辑及模式研究[J].西部金融,2017,(11).

[42]欧阳红兵,吴欣珂.绿色金融支持乡村振兴发展效应研究[J].征信,2022,(5).

[43]杨世伟.绿色金融支持乡村振兴:内在逻辑、现实境遇与实践理路[J].农业经济与管理,2019,(5).

[44]左正龙.“区块链+契约链”绿色融资模式服务乡村振兴研究——基于契约经济学视角[J].当代经济管理,2021,(9).

[45]马骏,孟海波,邵丹青等.绿色金融、普惠金融与绿色农业发展[J].金融论坛,2021,(3).

[46]Sonia Labatt, Rodney R.White. Environmental finance[M].New York: John Wiley and Sons,2002.

[47]中华人民共和国政府网.绿色金融首次列入G20峰会议题 支持全球发展绿色经济[EB/OL].http://www.gov.cn/xinwen/2016-09/02/content_5104552.htm,2016-09-02.

Research on the Internal Logic and Path of Green Finance Development From the Perspective of

Rural Revitalization

Ouyang Zhizheng Wang Yao

Abstract: Under the development requirements of carbon peak and carbon neutrality, it is necessary to build a new path of green finance to support rural revitalization and promote green development in rural areas. Green development leads rural revitalization, and puts forward clear requirements for the improvement of the rural ecological environment, the adjustment of production methods, and the green upgrading of industries. Green finance will play an important role. At present, the prospects of the green supply market for rural revitalization are broad, green risk compensation methods are emerging, and the spillover value of green finance is prominent. However, there are also problems such as limited financial allocation capabilities of rural economy, insufficient financial support, and immature market pricing mechanisms for rural revitalization projects. Efforts should be made from four aspects: policy guidance, asset allocation functions, risk management functions, and market pricing functions. Fully leverage the positive role of green finance to provide effective reference for supporting rural revitalization through green finance.

Key words: Rural governance; Rural revitalization; Green finance; Industrial transformation; Green credit; Green bond; Green insurance

责任编辑:邵猷芬

猜你喜欢

现代商贸工业(2016年24期)2017-01-13

现代商贸工业(2016年24期)2017-01-13

对外经贸实务(2016年12期)2016-12-22

时代金融(2016年23期)2016-10-31

现代企业文化·理论版(2016年14期)2016-10-21

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年21期)2016-06-06

商(2016年9期)2016-04-15