“双碳”背景下绿色债券发行的行业同群效应研究

2024-03-28 06:51张丽婷胡曲应

财政监督 2024年6期

●张丽婷 胡曲应

一、引言

党的二十大报告指出, 推动绿色发展、 推进人与自然和谐共生的任务之一是加快发展方式绿色转型。 2023年两会工作要求也提到要完善绿色发展的政策并支持绿色金融工具, 进一步推进环境污染防治。 但无论是达成“双碳”目标,还是实现绿色转型,都需要投入大量的资金。 作为绿色金融的重要组成部分, 绿色债券成为促进企业绿色发展的资金支持方式之一,其将募集的资金专项用于绿色产业、绿色项目或符合规定条件的绿色经济活动。 我国的绿色债券市场正在飞速成长,自2014 年第一支绿色债券成功发行,到2022 年底,累计绿债发行量约2.9 万亿人民币, 发行规模大幅跃升,绿色债券市场的发展为企业提供了一种可持续融资的渠道。

已有文献对绿色债券的研究主要集中在发行影响因素和发行后的效果两个方面。影响因素视角,杨希雅和王宝峰(2020)认为绿色政策支持是影响企业发行绿色债券的重要因素。 除政策因素外, 研究者还认为发行人产权性质(祁怀锦和刘斯琴,2021)、证券本身特征(张丽宏等,2021)等会都影响绿色债券的发行。

绿色债券发行后的效果研究主要集中在绿色溢价和企业价值两个方面。绿色溢价方面,大多数学者采用匹配法研究发现存在绿色溢价(张丽宏等,2021; 祁怀锦和刘斯琴,2021),即发行的绿色债券比普通债券需要支付更低的利息率, 这可以使企业以较低的成本筹集到资金。企业价值方面,学者认为发行绿色债券有助于提高企业的经营绩效(祁怀锦和刘斯琴,2021)等。 发行绿色债券除对本企业产生影响外, 现有研究还发现其会产生一定的溢出效应,如吴育辉等(2022)发现企业发行绿色债券会显著降低同行业绿色债券的发行成本。

同群效应是一种社会学心理现象, 是指一个人或一个组织在做出决策时,受到周围人或组织的影响,而采取与之相似的决策的现象。近年来,学者们将其引入到公司研究中, 即公司的决策行为会受到同群企业决策行为的显著影响。 有关公司同群效应的研究主要集中在以下两个方面:一方面,学者们验证了同群效应的存在性, 认为同群效应存在于企业的各个方面,具体体现在资本结构(陆蓉等,2017)、现金股利政策(王建琼和党瑶,2022)等。除以上财务决策的同群效应外, 学者们对企业其他决策也进行了相应研究,发现同群效应还存在于企业的各个行为,如不确定性较大的创新投资(原东良等,2022)、企业金融化(夏子航,2021)等等。 另一方面,以往文献关注同群效应的效果研究,夏子航(2021)发现企业金融化同群效应是一种低效率行为, 企业更倾向于跟风模仿而不是理性决策, 但也有研究证实同群效应会给企业带来正向影响,如,并购决策同群效应不仅增强了企业的并购绩效还降低了企业的风险(叶会和冉向波,2022)。

纵观以往研究, 有关企业融资的同群效应研究重点关注企业的资本结构, 鲜有文献讨论企业绿色债券发行的同群效应。 绿色债券发行对企业实现绿色转型至关重要, 以往关于绿色债券发行影响因素的研究均站在企业自身特征以及政策环境两个角度分析问题,少有文献关注企业之间的相互影响。基于此, 本文试图从同群效应的视角研究企业绿色债券的发行,以期为现有研究做一些补充。

二、理论分析与假设推导

(一)绿色债券发行同群效应的存在性

公司决策的影响因素很多,除内部因素外,一般还会受到其他公司的影响, 主要是受同地区企业或同行企业的影响。地区同群方面,夏子航(2021)发现企业金融化会受到同区域企业的显著影响; 由于同地区企业面临的环境监管政策高度相似、 地理位置接近,因此高管更容易进行线下交流,在此基础上,陈玲芳(2023)研究发现同地区企业的漂绿行为越明显时, 焦点企业的漂绿行为也越明显。 行业同群方面,陆蓉等(2017)从资本结构的角度证实了同行企业的决策会显著影响目标企业的决策。 由于同一行业的公司通常会面临相似的市场竞争环境, 因此企业为了规避风险,降低不确定性,会更倾向于模仿同一行业公司的行为;此外,企业并购决策、现金股利决策也具有显著的同群效应(万良勇等,2016;王建琼和党瑶,2022)。因此,企业对于投融资等重大决策更倾向于参考同行企业的做法。 资金作为企业的血液,融资决策对公司至关重要,企业不会轻易做出决定,反而更倾向于学习和模仿同群企业的做法,以降低自己的试错成本。 同行企业不仅存在相似的经济周期、经营环境,而且会受到相似的法规和监管要求的影响,因此同行企业具有高度可比性,企业更容易参考同行企业的相关决策。基于此,本文将处于同一行业的企业定义为同群企业, 研究企业之间绿色债券发行的相互影响。

绿色债券作为新兴绿色金融工具, 为助力企业绿色转型提供了良好的融资渠道, 但我国绿色债券发展是一种自上而下的方式, 即由国家政策引导发行。 根据wind 数据库绿色债券整理数据可知,在2016 到2022 年期间,政府、中央国有企业、地方国有企业发行债券总支数大约占到了总体发行支数的90%,可见绿色债券市场目前仍是由国家主导发行,企业发行绿色债券的自主性不强、成熟度不高。因此企业是否发行绿色债券具有较大不确定性。 基于同群效应视角,一个合理的逻辑是,如果企业发行绿色债券能为企业带来益处, 当同行企业的管理层观察到这种现象后, 就有动机去学习或者模仿企业发行绿色债券的行为。然而,以往学者已经证明企业发行绿色债券能够获得较低的融资成本 (张丽宏等,2021),也能为企业带来良好的环境效益。 因此本文提出假设1:

假设1:绿色债券发行存在行业同群效应,即同群企业发行绿色债券时, 目标企业也更倾向于发行绿色债券。

(二)行业竞争的调节作用

同一行业具有相似的收入来源, 企业之间的竞争非常激烈,企业面临更高的破产风险。市场竞争理论认为,企业为了保持自身的竞争优势,通常会模仿学习相似企业的决策行为, 特别是经营状况类似的企业。 具体来说,一方面,企业发行绿色债券使企业以较低的成本筹集到资金, 进而使企业有更充足的现金流支持企业绿色发展,增强企业自身实力;另一方面, 企业发行绿色债券会给投资者释放企业主动进行绿色转型的积极信号, 降低投资者对环境风险的估计,进而取得投资者信赖,进一步加强企业的资金实力,因此企业有充分动机学习同行企业的决策。在这种前提下,如果同行企业发行了绿色债券,将会取得一定竞争优势,甚至有可能侵蚀同行其他企业的市场份额,这导致未发行绿色债券企业产生竞争压力,进而会模仿发债企业的行为进行决策。

另外,除维持竞争优势外,企业模仿绿色债券发行是为了降低决策的不确定性。企业通过发行绿色债券将筹集到的资金用于绿色项目,该项目本身具有周期长、投资规模大、不确定性强的特点,因此目标企业为了降低决策成本和试错成本,倾向于做出稳健决策,即对发债企业进行模仿。 已有研究也证实了企业模仿其他企业决策的目的是为了降低决策的不确定性,因此,在市场竞争激烈的行业,绿色债券发行同群效应是更加显著的。 基于此,本文提出假设2:

周桥说这话时,丁柔的眼神黯淡下来,而我心里悬着的那颗心也踏实了。如此看来,周桥对丁柔肯定不存在旧情,反倒是丁柔主动找他帮忙,心里肯定存了心思,好在周桥刚才巧妙地表达了自己的态度。

假设2:相较于竞争不激烈的行业,在竞争激烈的行业中,目标企业更可能模仿同行企业发行绿色债券。

三、研究设计

(一)样本选取与数据来源

由于中国的绿色债券主要是从2016 年开始发展的, 所以本文的研究样本为2016—2022 年沪深A 股上市公司。 并执行如下筛选:(1)鉴于ST 企业可能存在较多的账务问题和审计风险,为确保研究具有可信度,因此剔除ST 或*ST 的公司样本;(2)由于银行及保险等金融类公司使用的是不同的核算标准来衡量其经营状况, 所以为避免因这种差异而影响到各项统计参数的结果,剔除金融、保险行业的公司样本;(3)对于缺少关键指标的数据记录也一并剔除, 以便进一步的研究工作得以顺利展开。 经上述筛选后,共得到14009 个观测值。 企业财务数据以及发行绿色债券数据均来源于CSMAR 数据库。 为防止极端值对结论产生干扰, 本文在1%和99%的水平上对大部分连续变量采用了缩尾操作。

(二)变量的选取与定义

参考已有研究,在定义变量之前,首先界定本文的目标企业与同群企业。 假设A 行业有B、C、D三个上市公司,则B、C、D 均可以作为目标企业,而同群企业为同一行业除目标企业之外的所有企业,即当B 公司为目标企业时,C、D 公司为同群企业;当C 公司为目标企业时,B、D 公司为同群企业;当D 公司为目标企业时,B、C 公司为同群企业。

1.被解释变量。 借鉴万良勇(2016)的变量度量方法,以目标公司是否发行绿色债券(GBFi,p,t)作为衡量被解释变量的标准, 该变量为二分类变量,如果p 行业的i 公司在第t 年发行了绿色债券, 那么其值为1,反之则为0。

2.解释变量。 主要解释变量是同行企业绿债发行指数(Peer_GBFi,p,t),参考Yang 等(2022)的研究,本文采用同行企业绿债融资总额加一的自然对数来衡量。

3.控制变量。 基于已有的文献研究结果,将企业规模、资产负债率、盈利能力、成长性、固定资产比率、上市年限作为控制变量,详细的变量界定请参见表1。

表1 变量定义表

(三)模型的建立

为了检验绿色债券发行同群效应的存在性,参考现有研究(陈玲芳,2023),本文构建如下模型:

其中,GBFi,p,t表示p 行业的i 公司在第t 年是否发行绿色债券,Peer_GBFi,p,t则是该行业内其他企业的绿债发行情况指标,Controls 表示所有控制变量, 为了避免因时间变化或行业特征所产生的误差, 在研究过程中加入了年度固定效应和行业固定效应作为控制因素。如果式(1)中β1显著,则说明目标企业发行绿色债券会受同行企业发行绿色债券的显著影响,即企业绿色债券发行存在同群效应。

四、实证结果与分析

(一)描述性统计

表2 是对主要变量的描述性统计。

表2 主要变量的描述性统计

从表2 可知, 目标企业发行绿色债券的均值为0.0084, 说明我国发行绿色债券的上市公司数量较少,绝大部分的上市公司在2016—2022 年没有发行过绿色债券,尽管我国绿色债券发行规模大幅跃升,但还是依赖政府、国有企业发行,上市公司发行绿色债券的自主性不强。 同时,从Peer_GBF 的统计结果可以看出不同行业绿色债券发行差距较大, 最小值为0,最大值为5.8590,说明部分行业没有发行过绿色债券。 其余变量的描述性统计与已有研究基本一致。

(二)基准回归

表3 报告了模型(1)的基准回归结果,即检验上市公司发行绿色债券是否存在行业同群效应。其中,列(1)为仅控制年度、行业固定效应的回归结果,列(2)为添加所有控制变量后的回归结果。

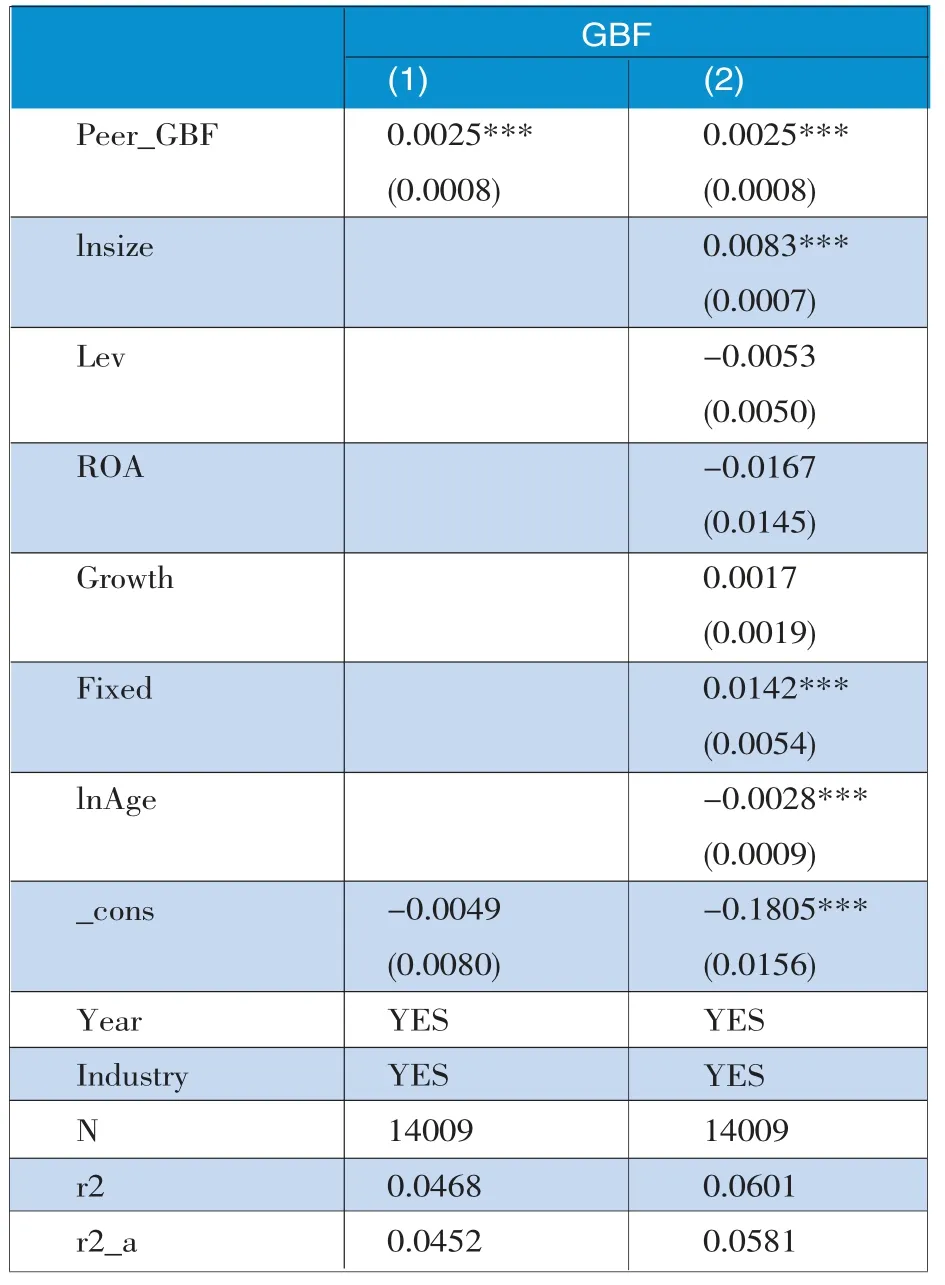

表3 同群效应的存在性检验

从表3 可知,Peer_GBF 的系数均在1%水平上显著为正, 这说明同行企业发行绿色债券对目标企业是否发行绿色债券具有显著影响, 假设1 得到验证, 即企业绿色债券发行存在行业同群效应。 控制变量中,企业规模越大、固定比例越大、上市年限越久,同群效应越明显。

(三)稳健性检验

1.改变样本期。 本研究样本时间跨度为2016—2022 年,其中包括了“新冠”疫情爆发的年度。 已有研究表明, 这一突发的公共卫生危机对于中国经济和金融市场的冲击非常大(杨子晖等,2020)。 2020年全国经济形势趋紧,企业更注重存活,对绿色转型的需求不强烈,可能会受政策压力而被动发行绿色债券, 因此认为2020 年的数据可能会对企业理性模仿学习行为造成偏误, 进而本文选择剔除2020 年份的数据进行回归。 经检验,核心解释变量在1%的水平下依旧显著, 说明排除特殊年份影响之后,目标企业是否发行绿色债券会受到同行企业的显著影响。

2.滞后期回归。 企业所做决策通常基于观察式学习, 而观察式学习一个重要的前提是企业能够观察到同行企业的选择以及该选择所带的报酬(叶会和冉向波,2022)。 企业发行绿色债券主要用于环保项目,而这些项目不会在短期内产生收益,因此基于观察式学习, 进一步将主要解释变量和所有控制变量执行一期到二期的滞后回归分析。经检验,主要解释变量Peer_GBF 均在1%水平上显著, 说明发行绿色债券的同群效应是存在滞后性的, 这符合观察式学习理论, 同时也说明了企业发行绿色债券是一种长期目标,而不是短期选择。

(四)行业竞争的调节作用

为探究行业竞争在同群效应中发挥的作用,使用赫芬达尔指数(HHI) 作为衡量行业竞争的指标,这个指标是通过计算行业的每个企业的营收与其总营收之比并将其平方相加得出的。 HHI 的值越高,表明行业竞争水平越低;反之,则是市场竞争更为剧烈。 回归检验依据HHI 的年度中位数进行分类,超过中位数的被归类到低竞争组,而低于中位数的被划入高竞争组。

从表4 列(1)(2)的结果可知,在低竞争组中,目标企业受同行企业的影响不显著;而在高竞争组中,Peer_GBF 前的系数显著为正, 说明竞争越激烈的行业,同群效应越明显,假设2 得到验证。 但值得注意的是,高竞争组仅在10%的水平上显著,可能的原因是上市公司发行绿色债券的数量以及规模较低,导致高竞争企业之间相互影响的效果没有预期明显。

表4 调节作用及异质性分析

五、异质性分析

(一)产权性质

现有研究揭示了中国企业的所有权结构对公司的决策有着显著的影响,进而影响企业是否发行绿色债券,因此本文将全样本分为国有控股企业和非国有控股企业分别进行回归。回归结果见表4(3)和(4)列。 由检验结果可知,国有控股企业的同群效应在1%水平上显著, 而非国有控股企业不存在显著的同群效应。 可能的原因如下:一方面,国有企业作为政府的延伸,更有动力响应国家号召和政策指引,因此发行绿色债券的动力更强;另一方面,国有企业作为国民经济的支柱,不仅要保证企业的盈利,也要承担一定的社会责任,因此在绿色发展大背景下,企业管理层为了降低决策风险以及声誉风险, 通常会采取较为稳健的决策,即模仿其他国有控股企业的行为。

(二)市场地位

已有研究发现企业的市场地位会影响同群效应的程度,因此本文参考陆蓉等(2017)的做法,将上市公司按照市场占有率进行分组,市场占有率处于排名前30%的公司视为行业的领头企业,其余企业为非领头企业。 其中,市场占有率的衡量指标为公司营业收入/行业总营业收入。分组回归结果见表4 列(5)和(6)。 研究发现,在领导企业群体中,目标企业是否发行绿色债券会受到同行其他企业的显著影响,而在非领导企业中,该现象不显著。 基于领导企业和非领导企业均为理性经济人的假设,分析产生这一结果的可能原因是:领导企业通常具有相对稳定的业务基础,拥有充足的资源来履行社会责任,并采取措施来改善环境绩效。 因此,当领导企业通过绿色债券的发行获得了竞争优势时,其他企业也会受到启发, 纷纷选择发行绿色债券以迎头赶上。 而对于非领导企业,本文认为其追随同行企业发行绿色债券的可能性不大。 具体理由如下,虽然绿色债券的发行能使企业有更低的环境风险,但绿色债券发行带来的效应具有时滞性,面对竞争激烈的市场环境,非领导者企业往往会选择关注企业的日常经营活动并保证企业正常发展,而不是关注环境绩效。

(三)行业属性

政府推动发行绿色债券的主要目的是协助公司实现绿色转型并为其绿色项目创造优质的资金来源。 在绿色发展的大趋势下,高污染行业的管理变得更加严苛,其面临的环境威胁较大;相比之下,低污染产业更有可能满足发行绿色债券的要求,从而得以发行。 因此,本文将根据公司的所属领域是否属于高污染行业来进行分组检验,回归结果如表4 列(7)和(8)所示。从结果可以看出,重污染行业是否发行绿色债券受同行企业的影响不显著,非重污染行业则在1%水平下显著。 这说明了我国发行绿色债券对主体资格有一定要求,由于重污染行业面临较为严格的监管, 较难达到绿色债券的发行条件,这在一定程度上会倒逼重污染企业进行环境管理,但这也导致重污染企业更倾向于采取末端治理的方式来达到环境规制的要求,造成无法有效转型的问题。

六、结论与建议

本文基于同群效应的视角,检验企业绿色债券发行的相互影响。 具体来说,利用2016—2022 年沪深A 股上市公司的数据,首先证明了企业绿色债券发行的同群效应的存在性,即目标企业是否发行绿色债券会受到同行企业的显著影响,该结论在经过改变样本期、滞后期回归稳健性检验后,该结论依旧成立。 其次,还验证了行业竞争在其中的调节作用,发现竞争越激烈的行业,同群效应越显著。 最后,将全样本分别按照产权性质、市场地位、行业属性进行分组研究。 研究发现,国有企业、领导企业、非重污染行业的企业同群效应更加明显,这在一定程度上说明了绿色债券的发展是良性的,没有出现盲目跟风发行现象。

本研究不仅丰富了绿色债券的相关研究,还揭示了影响企业发行绿色债券的因素——同行企业的绿色债券发行。 研究启示如下:第一,企业可以根据同群效应来评估发行绿色债券的潜在利益。 如果发行绿色债券对企业的声誉和市值有积极影响,那么更多企业可能会选择发行这类债券,从而促进可持续投资。 第二,绿色债券作为绿色项目的重要融资工具之一,其由上市公司发行的数量和规模远远不足,今后相关部门可以对发行绿色债券的上市公司进行多元化激励,提高发债主体的积极性,进而加速绿色转型。 第三,非国有企业、非领导企业、重污染行业的公司没有动力发行绿色债券,主要原因是绿色债券发行条件严格, 使其无法达到发行标准。 然而,这些公司正是绿色转型的主要关注目标。因此,为了更快地推动绿色转型,相关机构可以适度放宽发行规定,鼓励满足条件的上市公司发行绿色债券。 第四,对市场来说,了解同群效应可以帮助监管机构更好地监督绿色债券市场,防止虚假宣传和漂绿等问题。

猜你喜欢

中小企业管理与科技(2024年3期)2024-04-08

纺织科学研究(2021年9期)2021-10-14

可持续发展经济导刊(2021年5期)2021-06-22

财经(2021年10期)2021-06-18

决策(2021年5期)2021-06-10

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

军事历史(1997年5期)1997-08-21

军事历史(1991年5期)1991-08-16