江西省道地药材“赣十味”“赣食十味”开发利用的SWOT 分析与对策探讨*

2024-03-25 02:56郑明敏李雪微曾慧婷邹善样李晶4陈乐虞金宝王小青

实用中西医结合临床 2024年3期

郑明敏 李雪微 曾慧婷 邹善样 李晶,4陈乐,5 虞金宝,2,3 王小青,2,3,4#

(1 江西省中医药研究院 南昌 330046;2 江西省中药原料质量监测技术服务中心 南昌 330046;3 江西省中药资源保护与开发利用工程研究中心 南昌 330046;4 中药材种质选育繁育重点研究室 江西南昌 330046;5 江西道地特色中药材标准化重点研究室 南昌 330046)

江西省道地药材“赣十味”具有独特的药用价值,在江西地区种植规模较大,“赣食十味”均为江西地区的农产品和食品,与江西的地理环境、气候和传统农业相关。它们不仅在当地广泛消费,也在其他地区甚至海外享有良好的声誉。摸清“赣十味”“赣食十味”家底,可为我省打造国内领先、世界知名的中医药强省奠定强有力的基础。SWOT 是优势(Strengths)、劣势(Weaknesses)、机遇(Opportunities)、威胁(Threats)四个要素的英文缩写,SWOT 分析法常应用于产业的战略分析[1~2]。基于此,本研究采用SWOT 分析法对江西省道地药材“赣十味”“赣食十味”的开发利用现状进行分析并探讨相应对策。现分析如下:

1 “赣十味”“赣食十味”的提出背景

为贯彻落实《江西省中医药健康服务发展规划(2016-2020 年)》《关于加强中医药标准化工作的实施意见》等文件精神,江西省中医药管理局等多部门开展了“赣十味”“赣食十味”中药材遴选工作,经评选后在2020 年2 月确定“赣十味”品种:枳壳、车前子、江栀子、吴茱萸(中花)、信前胡、江香薷、蔓荆子、艾、泽泻、天然冰片(龙脑樟)。“赣食十味”品种:白莲、粉葛、芡实、百合、泰和乌鸡、陈皮(樟头红)、铁皮石斛、覆盆子、黄精(多花黄精)、瓜蒌(吊瓜子)。与江西省相邻的六大省份,有湖南省的“湘九味”[3]、湖北省的“十大楚药”和“五大特色药材”、安徽省的“十大皖药”[4]、浙江省的“浙八味”和“新浙八味”[5~6]、福建省的“福九味”[7]、广东省的“十大广药(粤十味)”,与“赣十味”“赣食十味”涉及的品种略有重复。

2 “赣十味”“赣食十味”的优势分析

2.1 道地产区和品种优势 在市场年需求量方面,“赣十味”“赣食十味”的部分品种具有需求量大的优势。年需求量在5~10 万吨的品种有:艾、白莲;年需求量在1~5 万吨的品种有:粉葛、百合、陈皮、瓜蒌[8];在资源规模方面,经过2011~2021 年在江西省进行的全国第四次中药资源普查发现,“赣十味”“赣食十味”的部分品种具有野生资源优势和种养规模优势[9~10]。有的品种在全国市场的占有率较高,比如传统道地药材“三子一壳”,占据国内产量的大比例[10~11];有的品种产量已位居全国前列,如车前子、广昌泽泻、龙脑樟、芡实等;有的品种种苗还外销全国各地,如“太空莲”“赣葛1 号”等,强势影响了国内市场[12]。“赣十味”“赣食十味”中具有“农产品地理标志”或“国家质检总局地理标志产品”的品种高达16 个,彰显赣产药材的品牌认可度。“赣十味”“赣食十味”中大部分品种有着深厚的历史人文基础、众多医药名家背书、公认的品质优异,具有良好的经济效益、社会效益、生态效益[10,13~14]。见表1。

表1 江西省道地药材“赣十味”“赣食十味”的独特优势

2.2 技术上的突破和创新 “赣十味”“赣食十味”部分品种在长期的生产实践和科研攻关下,良种选育、种养方法、加工技术等已取得了一定的突破和创新。在品种选育改良方面,枳壳:随着品种改良和嫁接技术的运用,只需种下3 年就可挂果;吴茱萸(中花):在道地产区樟树,研究者不断对品种提纯复壮,已解决“大花、小花”的问题;龙脑樟:本土已经完成母樟枝叶的插接技术及矮化作业技术的普及等技术革新,并引进、培育出一批质优效高的优良品种。在仿野生种养方面,信前胡、蔓荆子、泰和乌鸡、铁皮石斛等品种,在其道地产区,均已探索出了一套成熟可行的仿野生种养方法,既保障了品质,又利于规模化生产。在采收加工方面,枳壳:烘干能力和技术取得突破,本土枳壳烘干企业已形成日加工鲜果10 吨的生产能力,彻底改变以往靠天晒干的落后方式;栀子:本土发明的一套独有双层栀子烘干炉与土杀青锅炉,避免了加工时间短促的窘境。白莲、泽泻:广昌县当地农民发明的鲜白莲滚筒脱衣机、鲜莲剥蓬机、环保型半自动泽泻脱毛机等机器,大大提高了加工效率,减轻了人工的劳动强度[13]。

2.3 中医药历史底蕴深厚,产学研上潜力大 江西省中医药历史底蕴深厚,赣药及其炮制工艺在历史上有重要地位。近年来江西省大力发展中医药产业,逐步建立各类中药产业创新平台,打造结构合理、梯次衔接的中医药人才队伍,中医药产业优势逐渐凸显,是国内具备中药材种植、加工、流通完整产业体系的省份之一,相关工业产值多年位居全国前列[10,13]。

3 “赣十味”“赣食十味”的劣势分析

3.1 投资成本高,投资回报期长“赣十味”“赣食十味”的部分品种存在投资成本高、回报期长的天然劣势。例如,于“三子一壳”而言,其中枳壳、江栀子、吴茱萸,均需培植多年才能达到盛产期,当药材进入树龄老化期,病虫害增多,又需定期更新繁育,投入有可能大于产出收益[10~11,13];铁皮石斛:仿野生崖壁种植铁皮石斛,从种苗到成熟需要5 年左右,耗费人力物力;多花黄精:原生态种植黄精投入高、耗时长,短期无法采挖变现等。

3.2 生长条件苛刻,采收加工繁琐“赣十味”“赣食十味”的部分品种生长条件苛刻,采收加工繁琐[13~14]。例如,前胡:其有效成分的含量和生态环境因子密切相关,生长条件要求较高、种植年份较长,自2015 版药典实施后,含量不易达标;蔓荆子:其花期和果期交错出现,采摘需区别花朵、幼果、成熟的果实,给采收带来不便;芡实:其生长于水塘中,采摘全靠手摸,费工耗时;泰和乌鸡:生长环境离不开武山丰富的山泉、矿物质;覆盆子:采摘既要赶在采收期内,又要避免下雨,防止采收后大面积腐烂;部分品种如艾、樟头红、黄精等,储存还有特定要求。

3.3 生产技术标准欠缺, 新品种选育不足 目前“赣十味”“赣食十味”的部分品种生产技术标准还有所欠缺,如信前胡、江香薷、蔓荆子、陈皮(樟头红)、瓜蒌(吊瓜子)还未建立江西省地方标准。“赣十味”“赣食十味”中的大部分品种新品种选育不足,全国范围除了白莲、粉葛、铁皮石斛推出有影响力的新品种外,大部分品种的种质创新工作仍然较为滞后,新品种选育与推广处于初级发展阶段[9~10]。

3.4 部分品种发展无序, 高质量发展不足 目前“赣十味”“赣食十味”的部分品种发展无序,高质量发展不足[13]。于一产而言,不同产区生态环境、种质资源、种植技术对中药材的品质都会产生影响,但药农、药企常常因市场变动而盲目跟风种植,不考虑道地性和药效品质。如受高价刺激影响,药农砍伐野生蔓荆子枝条过多,导致嫩枝条结果量小。于二产而言,存在采收加工不科学,深加工能力不足等问题。如前胡的药用成分受烘干温度影响大,切制后应避免暴晒和60℃以上高温干燥;比如原料艾叶的贮藏时间长短不同,药效也不同,贮藏时间长短宜控制为三年。于三产而言,部分品种依旧缺乏拳头产品、爆款产品,目前深度开发不够,产品附加值低[10,13];此外,目前以樟树为核心的供销市场还需进一步发展。

4 “赣十味”“赣食十味”的威胁分析

4.1 缺乏优质土地种植,易受气候影响“赣十味”“赣食十味”的部分品种面临缺乏优质土地种植和受异常天气影响[13~14],国务院在2020 年提出防止耕地“非粮化”的意见后,适合种植中药材的区域逐年减少,目前缺乏优质土地种植的品种有信前胡、粉葛等品种。此外,近年来受气候异常频发、新冠疫情防控等因素影响,造成中药材产量逐年下滑,受异常天气影响有枳壳、车前子、江栀子、吴茱萸、信前胡、江香薷、蔓荆子、泽泻、龙脑樟、芡实、瓜蒌等品种,在关键的生长期,易受到高温干旱、冰雪冻害、洪涝等天气影响,从而影响产量和品质。

4.2 采收期短促,机械化水平较低“赣十味”“赣食十味”的部分品种采收期短,同时由于药农老龄化并呈逐年减少趋势,导致采收时人工常常不够。比如枳壳、吴茱萸、前胡、芡实等采收,大多采收期短促且费时费工,人工常常不足;部分品种采收还缺乏相应的机器设备,如于粉葛专用采收机械缺乏,目前采用小型挖机采挖容易造成块根的损伤[12];泽泻、芡实相关节省人力的机器设备还有待发明创造。

4.3 中药材市场波动大, 产销难以预测 近年来,“赣十味”“赣食十味”的部分品种市场价格波动大,产销难以预测[10,13]。有的品种价格大幅上涨,比如车前子自2021 年以来涨幅明显,一度超过了100 元/kg;前胡的价格也因为产新后产量小,加上自2019 年来需求猛增,维持高价至今。有的品种价格大幅下跌,比如吴茱萸(中花),在2018 年爆发式上涨接近500元/kg,随着产新增产,加上药市疲软需求实际不多,价格已回落至40~50 元/kg;铁皮石斛由于以次充好、以假乱真的乱象横生,加之各地大量人工种植,价格已跌至每斤几百元。有的品种价格先涨后跌,比如蔓荆子、泽泻、瓜蒌;有的品种价格先跌后涨,比如百合、覆盆子;还有的品种价格多年持平,比如枳壳、艾、白莲、粉葛、黄精。各个品种面临产销情况不一,有的是市场欠开发,比如芡实,本地市场开发一直欠缺,目前主要销售渠道还是销往广州等沿海城市;有的是市场已经饱和,产能过剩,比如栀子,目前福建栀子年产量就达到11 000 吨左右,而全国年用量在5 000~10 000 吨,极大地威胁了江栀子的产销。

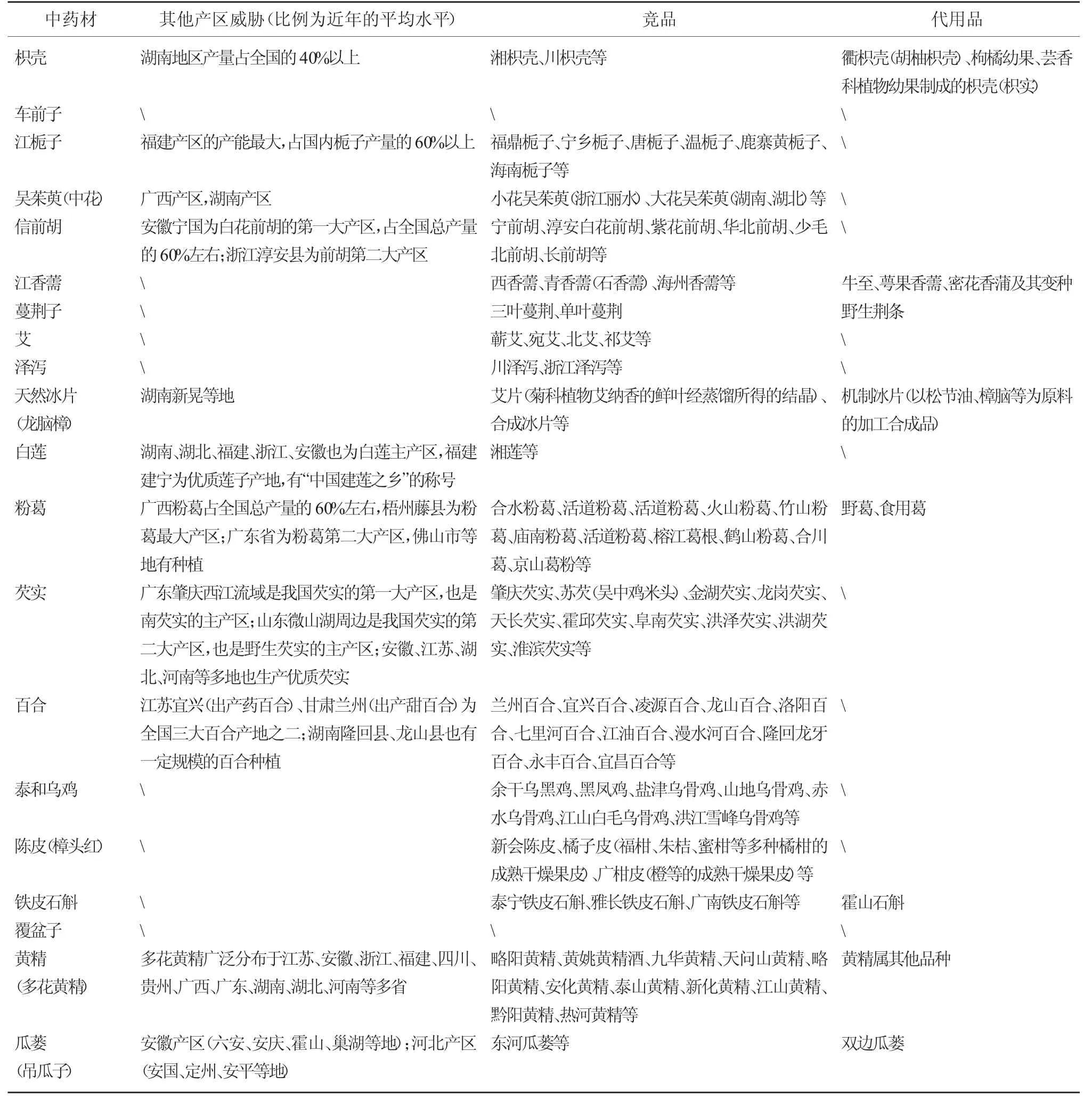

4.4 来自外省的竞争“赣十味”“赣食十味”的部分品种面临来自外省产区的激烈竞争,外省的品种如霍山石斛、福建栀子、宁前胡、蕲艾、广陈皮等,其产销占市场比例大,在国内市场具有话语权。此外,“赣十味”“赣食十味”大部分品种都存在外省的伪品、代用品的竞争和威胁,常常导致中药材市场“劣币驱逐良币”“以次充好”的艰难局面[10,13],不利于“赣十味”“赣食十味”的良好有序发展。见表2。

表2 江西省道地药材“赣十味”“赣食十味”的外部竞争

5 “赣十味”“赣食十味”的机遇分析

5.1 政策上的支持和利好 近年来国家和江西省推出一系列支持中医药发展的政策,积极推进“赣十味”“赣食十味”在种质资源、良种繁育、规范化种养等方面的研究;制定、修订赣产中药材种养、采收加工、储运技术相关标准,建立赣药评价标准体系,扩大“赣十味”“赣食十味”品牌的号召力、影响力;江西省还围绕“赣十味”“赣食十味”建设定制药园,打造赣东特色药材、赣中道地药材、环鄱阳湖药食同源药材名产地和优势产区,初步建立了中药材溯源体系,道地药材生态种植规模正逐步扩大。一系列春风利好的政策,将大力促进“赣十味”“赣食十味”规模化、规范化、品牌化发展。

5.2 迎接大健康市场需求, 开拓国内外新市场 随着时代变化和健康理念深入人心,养生保健、药食同源等产品走进千家万户,“赣十味”“赣食十味”具有良好的市场前景,可大力开拓国内外新市场。比如吴茱萸提取物制剂已进入国外医药保健品市场,年出口量可达300 吨;粉葛含有多种有效成分,尤其异黄酮等有效成分,可广泛应用于糖尿病、心脑血管等疾病的治疗[12];随着绿色食品越来越受消费者的青睐,百合产品及鲜百合在国内外市场需求旺盛;覆盆子作为举世公认的食疗保健之王,具有美容养颜、健脑益智等多重功效,以德兴覆盆子为原料的“福圣元”保健食品,已经远销国内外多地。

5.3 深度开发新产品, 延伸产业链 深度开发以“赣十味”“赣食十味”为基础原料的中药及化妆品、药食同源产品、保健食品、饲料肥料、兽药农药等新产品,延伸相关产业链[10~11,13],将打造中药产业发展新动能。近年来,“赣十味”“赣食十味”正被开发成各类产品,有枳壳花茶、江香薷精油、“都荆牌”保健药枕、艾茶、艾绒泡脚袋、葛饮料、芡实酒、百合果茶、铁皮石斛酸奶、黄精茶、黄精酒等一系列产品;此外,有的品种药用部位也待完善开发利用,比如樟树吴茱萸果实柄梗、叶、根皮也可供药用;白莲的荷叶、茎部和藕也有附加产值,具有良好的经济价值。

5.4 拓展更多“中医药+”产业,深挖旅游文化等属性 在全球数字化的大背景下,“中医药+互联网”“中医药+人工智能”“中医药+康养”等新态势发展势在必行[10,13],“赣十味”“赣食十味”的发展恰逢其时,迎来更多“中医药+”的历史机遇。此外,还可深挖“赣十味”“赣食十味”的观光旅游等文旅属性,开发中药材的观赏价值、文化价值。比如龙脑樟的龙脑原料林基地还可发展旅游观光、龙脑养生等项目;白莲可建立“春卖莲藕、夏赏莲花、秋卖白莲”的附加旅游价值。

6 “赣十味”“赣食十味”开发利用的对策探讨

目前江西中药产业发展态势迅猛,但也存在一定问题,针对“赣十味”“赣食十味”的开发利用,应制定以发挥优势、克服弱势、化解威胁、利用机遇为指导的对策,有以下4 个方面。

6.1 SO 策略 即开拓增长型策略。一是大力实施品牌战略,扩大使用需求,依托道地中药材资源优势,加大宣传销售“赣十味”“赣食十味”已开发成熟的产品,扩大医院、药店等对赣产中药材的使用需求[10]。二是加强资源整合,充分发挥市场机制作用,形成质量优势、价格优势,抢占更多市场份额。三是促进现代科技技术与传统中药相融合,产出更多创新性成果[1~2,15]。

6.2 ST 策略 即多种经营抗争型策略。一是加强“赣十味”“赣食十味”的基础研究和育种创新,获取一批质优效高、抗逆性强、适应性好的良种,打造种质资源的竞争优势和比较优势[9]。二是创新生产模式,可积极探索推广粮药轮作、林药间作等新生产模式,适配目前土地使用政策。三是积极延伸产业链,提高深加工能力、开发非药用部位、推出更多大健康新产品[6,10]。

6.3 WO 策略 即扭转争取型策略。一是落实好国家、江西省的政策导向和部署,加强“赣十味”“赣食十味”相关的顶层设计和统筹规划。二是支持推动科研单位、本省龙头药企等密切合作,建立健全江西省中药产业科技支撑体系,提高本土自主创新、解决问题的能力。三是合理规划种养土地,解决局部规模小、分布散乱的种养问题。四是加大中药产业招商引资力度,借助江西省作为“国家中医药综合改革示范区”的有利契机,积极参与中药材产品展览会、推介会等活动吸引外界资本[10,13]。

6.4 WT 策略 即防御保守型策略。一是强化地方标准体系建设。推动建设“赣十味”“赣食十味”为主体的全链条赣产药材标准体系,打造赣产药材的护城河,强化原产地品牌的形象管理及维护[3~4]。二是加大知识产权保护管理力度,加强“赣十味”“赣食十味”道地产区保护,加大地理标志品牌扶持和开发。三是建立健全相关种养激励政策及金融保险政策,推进“赣十味”“赣食十味”优质生产基地建设,降低生产经营风险。

猜你喜欢

河南农业(2023年2期)2023-03-03

今日农业(2022年2期)2022-11-16

中学时代(2022年8期)2022-10-08

今日农业(2021年12期)2021-11-28

今日农业(2021年7期)2021-11-27

今日农业(2021年6期)2021-06-09

特种经济动植物(2021年4期)2021-04-19

审计与理财(2020年11期)2020-12-13

中学时代(2020年8期)2020-09-01

今日农业(2020年13期)2020-08-24