连锁股东关系网络对企业违规的影响研究

2024-03-25 10:19谢梦园宋建波

证券市场导报 2024年3期

谢梦园 宋建波

(1.肇庆学院经济与管理学院,广东 肇庆 526040;2.中国人民大学商学院,北京 100872)

一、引言

企业违规影响因素一直是学者们关注的重点。近年来,尽管我国资本市场的执法体系已逐渐完善,上市企业也不断完善内部治理机制,但从凭空消失现金300亿元的康美药业、扇贝屡次“被跑路”的獐子岛、凭空蒸发17亿元的辅仁药业,再到造假8年虚增26亿元利润被动退市的奇信股份,上市企业违规现象依然屡禁不绝。既有研究表明,企业违规在本质上属于代理问题范畴(王建琼和曹世蛟,2020),可能是股东和管理层利益冲突引发的违规行为,也可能是大股东和中小股东利益冲突引发的违规行为,还可能是两类代理冲突共同引发的违规行为,即违规行为实质上是企业股东、管理层、董事等内部人员为谋取私利而实施的机会主义行为(余怒涛等,2021),因此必然受到各相关利益主体社会关系这种非正式制度的影响(胡海峰等,2022)。

以往研究多将公司置于董事网络或高管网络,或多将股东视为独立的个体,从而忽视了股东之间所形成的关系网络对企业违规行为的影响。连锁股东是指同时持有行业内多家不同公司股份的股东,通过连锁股东联结在一起形成的关系网络就称为连锁股东关系网络(黄灿和李善民,2019;潘越等,2020;黄灿和蒋青嬗,2021)。企业违规最终会影响企业价值实现,是致力于实现投资组合价值最大化的连锁股东所关注的重要事项(潘越等,2020)。

目前,连锁股东影响企业违规行为的研究并未形成一致结论。一方面,企业通过连锁股东可以从联结企业中获取信息、知识并积累治理经验等(马连福和杜博,2019;黄灿和蒋青嬗,2021),有利于提高自身声誉和行业地位等社会资本(曲吉林和于亚洁,2019),这对于完善企业治理机制,减少企业违规行为具有重要作用。另一方面,连锁股东可能会导致企业间的竞争合谋,产生新的治理问题,如因连锁股东间的利益联合而产生侵占小股东利益的掏空行为,以及利益联合过程中的协调成本对股东监督效率和公司治理质量产生影响(潘越等,2020;梁日新和李英,2022)。因此,连锁股东关系网络所蕴含的信息以及资源是有助于引导企业依法依规经营,还是增加企业违规的机会,仍有待进一步实证检验。

基于此,本文以我国2015―2020年A股上市企业为研究对象,探究了企业在连锁股东关系网络中的位置对企业违规行为的影响,并进一步检验了作用机理。本文的研究贡献主要有:第一,在关系层面丰富了连锁股东关系网络的研究成果,也为公司违规的治理研究提供了新的视角。不同于以往研究将公司视为孤立个体或将公司置于董事网络、高管网络,本文通过构建连锁股东关系网络中心度指标,探究连锁股东关系网络中心度与企业违规行为的关系。第二,考察了在不同内外部治理环境下连锁股东关系网络对企业违规的影响,加强了对连锁股东关系网络治理效应的认识,也为规范股东关系和治理企业违规行为提供了针对性的理论基础。第三,多角度实证检验了连锁股东关系网络通过弱关系影响企业违规行为。Granovetter(1985)、黄灿和李善民(2019)研究表明强关系和弱关系的影响机理存在明显差异,但现有文献较少对强关系和弱关系在影响机理上进行区分(黄灿和蒋青嬗,2021;罗栋梁和徐备,2021)。本文检验了连锁股东关系网络弱关系的存在性,又从信息传递渠道和商业信用获取两个角度对连锁股东关系网络影响企业违规的机理进行排除性检验。

二、文献评述

目前学术界就企业社会关系对企业违规行为的影响并未形成一致的研究结论,也鲜少从连锁股东关系网络视角探究企业违规行为的影响因素。

具体而言,有的学者认为企业的社会关系会减少企业的违规行为。马德芳和邱保印(2016)认为同一社会信任网络会强化信息传导作用,加速信息传播的同时也加快了网络内成员决策的速度,因而在社会信任度高的社会网络,企业受网络内强化的惩罚成本(如丧失未来有利交易机会和无法在网络中立足)以及声誉约束作用越明显,越有助于减少企业违规行为,而且在社会信任水平高的地区,企业违规所导致的股票市场反应更大。何雁等(2020)分析指出,若保荐代表人在IPO企业所在地有社会关系网络,则其具有更明显的信息优势,能在上市辅导中更及时地提供决策信息并督促企业整改,因此所保荐的企业不仅被监管机构问询的问题比较少,而且被行政处罚的概率也更低。曲吉林和于亚洁(2019)指出,与声誉高、资源丰富以及治理质量好的企业建立高质量联结关系,以及处于连锁董事网络中心位置所拥有的信息渠道和声誉等优势,能有效降低企业信息披露违规行为,提高企业的信息披露质量。王建琼和曹世蛟(2019,2020)指出高管连锁网络对企业违规行为存在溢出效应,即企业的违规行为会通过高管连锁的关联关系传播,并进一步发现同业间高管连锁产生的同业监督效应能有效降低目标公司的违规概率。

但也有学者认为企业的社会关系并不会减少企业的违规行为,甚至有可能提高企业的违规倾向。胡海峰等(2022)运用双变量Probit模型,研究发现企业在连锁董事网络的中心度并不能降低企业的违规倾向:一是越趋于连锁董事网络的中心位置,连锁董事繁忙程度越高,越需要花费更多的时间和精力维护网络关系,导致对公司的监管效率降低;二是连锁董事网络在提高网络内企业间信息传递效率的同时也提高了与网络外企业间的信息不对称程度;三是网络内企业间的紧密关联增加了违规稽查的难度,最终企业在违规行为发生后被稽查发现的概率下降。陆瑶和胡江燕(2016)发现在CEO与董事会存在老乡关系的企业中,企业违规时与管理层的协调成本、管理层所受的监督强度都会下降,为企业实施违规行为提供了潜在机会,最终提高了企业违规倾向,并且成员间的裙带关系导致企业发生违规行为后被稽查发现的概率降低。

从上述研究可知,虽然已有不少文献从非正式社会关系网络角度对企业违规的影响因素进行了探究,但鲜有文献关注股权关联形成的连锁股东关系网络对企业违规行为的影响。本文将企业违规行为置于企业间通过连锁股东形成的关系网络中,探究企业在连锁股东关系网络的中心度对企业违规行为的影响,并进一步探究影响机理,以期丰富企业违规影响因素以及连锁股东关系网络经济后果的研究。

三、理论分析与研究假设

企业违规在本质上属于代理问题范畴,而监督是缓解代理成本的重要方式,也是被学术界和实务界广泛认可的防范企业违规的重要措施。就股东治理而言,股东可通过积极发声和退出威胁的机制发挥监督职能以缓解企业代理冲突,从而对企业违规行为产生治理作用(Hope,2013;Edmans et al.,2019;余怒涛等,2021),即代理成本是股东发挥监督职能,并对企业违规行为产生影响的重要纽带(逻辑框架如图1所示)。尽管连锁股东参与公司治理的方式与普通股东并无差异,但连锁股东关系网络中蕴含的社会资本可能会影响其参与企业治理的力度,并且企业在连锁股东关系网络中的位置也会对连锁股东发挥监督和治理职能产生影响。

一方面,连锁股东关系网络为企业和连锁股东提供了获取网络中信息、资源的便利渠道,并帮助连锁股东积累同行业跨企业的治理经验,提高了其通过积极发声加强对企业内部人员自利行为监督的能力,降低了信息不对称产生的代理成本,进而降低了企业违规行为发生的概率。依据社会网络镶嵌理论,企业间通过连锁股东形成的关系网络对信息等资源存在配置效应(McEvily and Marcus,2005),会影响关系网络内连锁股东的信息资源基础(马连福和杜博,2019),并且连锁股东获取信息等资源的能力与其所处的网络位置密切相关(万丛颖,2019)。具体而言,处于连锁股东关系网络核心位置的连锁股东,在获取行业内其他企业的内部管理信息、积累治理经验、学习新管理模式等方面更具优势(万丛颖,2019;曲吉林和于亚洁,2019;杨兴全和赵锐,2022)。这些优势不仅提高了连锁股东对股东掏空行为、管理层自利行为、董事不作为行为的认知,而且治理经验的丰富还进一步增强了连锁股东的治理能力和治理信心,帮助其更积极地提交股东提案、与管理层谈判协商、向媒体公开发声,甚至更换管理层,实现对企业内部人员的监督和制衡,降低企业机会主义行为产生的代理成本,从而减少企业违规行为的发生(Kang et al.,2018;Chen et al.,2021;杨兴全和赵锐,2022)。

另一方面,连锁股东关系网络提高了连锁股东的声望和能力,使其利用声誉优势施加退出压力,从而阻止由管理层或其他股东自利动机引发的违规行为。根据社会网络镶嵌理论,同时持有多家企业股份的连锁股东往往具备较好的能力和声誉,且越处于网络中心位置,在行业中积累的专家声誉越高(曲吉林和于亚洁,2019),而网络中的成员也往往倾向于与资源富足、口碑声誉良好的企业建立关联(万丛颖,2019)。因此,越是处于网络核心位置的连锁股东,其非正常退出企业的行为越会向市场传递企业的负面消息(余怒涛等,2021),甚至引起市场中其他投资者的恐慌,导致其他投资者相继出售股份以规避风险。而且我国股市的羊群行为还可能进一步加剧这种恐慌行为,加大企业股价暴跌的可能(许年行等,2013),从而达到连锁股东退出威胁的治理效应。

综上,企业越处于连锁股东关系网络的中心位置,越能最大化发挥连锁股东积极发声和退出威胁监督机制的作用,缓解企业利益冲突和代理成本,降低企业违规行为发生的概率。由此,本文提出如下研究假设:

H1a:限定其他条件不变,企业在连锁股东关系网络的中心度越高,越可能降低企业违规行为发生的概率。

然而,企业通过连锁股东构建的连锁股东关系网络也可能会降低市场信息透明度,提升企业代理冲突和代理成本,成为企业违规行为隐匿和股东合谋的渠道,导致企业违规行为增多。一方面,虽然连锁股东关系网络作为企业间的信息沟通桥梁(黄灿和李善民,2019),降低了企业与联结企业之间的信息不对称程度(罗栋梁和徐备,2021),有利于降低企业间交易成本和不确定性(Schoorman et al.,1981),形成稳定的交易关系,但这种交易关系网具有排他性,网络外的企业基本无法享受到网络关系的优势,也无法获取网络内的关键信息。此时连锁股东关系网络反而会成为企业与网络内其他企业交易的壁垒,因此这种交易关系网极易演变为股东掏空公司、转移资产、侵害中小股东利益的一种渠道(马德芳和邱保印,2016;胡海峰等,2022)。另一方面,连锁股东关系网络也可能会导致企业合谋行为的增多进而加剧企业的违规行为。连锁股东以投资组合价值最大化为目标,在这种投资目标的影响下,连锁股东一方面可能会与联结企业合谋(潘越等,2020;杜善重和李卓,2022),向联结企业输送利益,另一方面也可能会与管理层合谋,而管理层出于薪酬和职位的考虑可能会迎合连锁股东的需求,从而引发违规行为(余怒涛等,2021)。连锁股东的这种掏空和合谋行为,不仅侵犯股东权益、恶化企业的委托代理冲突(魏明海等,2013),也将企业推向了违法违规的边缘。

由此可知,连锁股东关系网络在增加网络内企业交易便利性的同时,也弱化了企业间交易的透明度,使得网络内企业的违规行为难以被外界发现(胡海峰等,2022),增加了网络内企业通过连锁股东转移资产等掏空行为的隐匿性,强化了企业违规的侥幸心理,大大提高了企业违规的概率。基于此,本文提出如下备择假设:

H1b:限定其他条件不变,企业在连锁股东关系网络的中心度越高,越可能提高企业违规行为发生的概率。

四、研究设计

(一)样本选取与数据来源

本文以我国2015―2020年A股上市企业为研究对象。其中,以2015年为初始研究年份是考虑到2014年5月国务院发布了“新国九条”文件,对股权市场建设以及上市公司质量提升等做了系统部署和安排,会对企业行为以及资本市场发展产生深刻影响;截至2020年是考虑到新冠肺炎疫情对企业经营的影响。本文剔除了每年被ST、*ST、变量数据遗失企业以及金融企业,也对文中连续变量按上下1%的比例进行了缩尾处理。企业财务与治理数据、十大股东季度数据均来自国泰安数据库。其中,连锁股东关系网络中心度指标的构建是在手工整理十大股东季度数据基础上利用Ucinet 6软件计算而得。具体而言,首先,对季度层面的十大股东数据进行手工整理,调整因符号、字母大小写、不同企业的记录习惯以及录入错误导致的股东名称差异。其次,将同时持股行业内两家及以上企业的股东界定为连锁股东。在制造业的分类上,依据2012年中国证监会行业分类标准将其细分至二级行业。最后,基于上述定义和识别的连锁股东数据,利用Ucinet 6计算连锁股东关系网络中心度指标。

(二)变量定义

1.被解释变量

本文设置企业是否违规的虚拟变量(Viodum)。参考邱静和李丹(2022)的度量方法,若企业当年被上交所、深交所、财政部或中国证监会等监管机构处罚,则认为企业当年存在违规行为,取值为1,反之取0。此外,在稳健性检验中,构建反映违规程度的违规次数(Vionu)以增强研究结论的可靠性。

2.解释变量

由于在连锁股东关系网络中并不是任意节点都能通过若干个中介而与其他节点相联系,即不满足接近中心度的适用条件(马连福和杜博,2019),因此,本文采用程度中心度和中介中心度作为关键解释变量,并依次记为Degree和Betenes,同时,在稳健性检验中构建特征向量中心度(Eigetor)对企业间的联结质量进行检验。

程度中心度测度连锁股东关系网络中企业通过连锁股东与其他企业直接联结的数量,反映了企业在关系网络中获取信息的渠道数量和信息收集的效率,从而体现企业在连锁股东关系网络中的信息获取能力。计算方式如下:

其中,Xij表示企业间的股东联结关系,如果股东同时持股企业i和企业j,则取1,反之取0;m-1的作用在于缓解因每年企业数目不同导致的差异,其中m反映了连锁股东网络中的企业数目。

中介中心度测度企业在连锁股东关系网络中作为联结介质联结网络中其余两家企业的次数,反映了企业在关系网络中对信息交流和传递渠道的控制优势以及获取异质性信息的机会,从而体现企业在连锁股东关系网络中的信息控制能力。计算方式如下:

其中,pi(k,j)表示经过企业i的最短路径数;p(k,j)反映的是企业k与企业j间最短的路径数;(m-1)(m-2)/2的作用在于缓解因每年企业数目不同导致的差异,其中m反映了连锁股东网络中的企业数目。

特征向量中心度通过刻画与企业相联结的其他企业在网络中的核心位置来反映目标企业在网络中的中心性,从而反映企业的联结质量,计算方法如下,并可通过求解方程λE=BE获得:

其中,λ是邻接矩阵B的特征值,bij是邻接矩阵,如果企业i和企业j之间存在至少一个共同股东则取1,否则为0;Ej是邻接矩阵B的特征值对应的特征向量,式(3)反映的是节点企业i的中心度是其邻节点企业j中心度总和的1/λ。

3.控制变量

参考江新峰等(2020)、邱静和李丹(2022)对企业违规行为的研究,本文在模型(4)中除了控制行业和年份固定效应,也控制了其他影响企业违规行为的变量,具体变量及定义如表1所示。

(三)实证模型

为检验企业在连锁股东关系网络中的位置对企业违规行为的影响,本文设计了如下实证模型:

其中,Viodum是企业违规虚拟变量,Ls是连锁股东关系网络中心度的代理变量,包含程度中心度Degree和中介中心度Betenes,Ctrls为控制变量合集。若连锁股东关系网络能降低企业违规行为的发生,则α1的系数将显著为负。

五、回归结果与分析

(一)描述性统计

变量的描述性统计结果如表2所示。在连锁股东关系网络中心度方面,样本企业在连锁股东关系网络中的程度中心度(Degree)均值为0.180,标准差为0.136,极差为0.635,表明各企业通过连锁股东与其他企业联结的情况并不均衡,并不是所有企业都拥有较强的网络关系以及处于核心的网络位置。样本企业在连锁股东关系网络的中介中心度(Betenes)均值为0.034,标准差为0.058,最小值为0,最大值为0.319,表明样本企业在连锁股东关系网络中的控制能力存在非均衡发展的特征,有的节点企业具有较强的控制和支配其他节点企业的能力,而有的节点企业只能被其他节点企业所控制和支配。在被解释变量方面,企业违规虚拟变量(Viodum)的均值为0.235,违规次数(Vionu)的中位数为0,极差为11,说明网络内不同企业的违规程度存在较大差异。其他控制变量的描述性统计结果与现有研究大致相符。

(二)相关性分析

表3列示了变量间相关系数。从程度中心度以及中介中心度与企业违规行为的相关性来看,程度中心度(Degree)和中介中心度(Betenes)与违规虚拟变量(Viodum)、违规次数(Vionu)的相关系数均显著为负,初步验证了研究假设H1a,即得益于企业在连锁股东关系网络中资源优势的学习借鉴和提前防范,企业违规行为发生的概率下降了。其余变量间的相关系数也均在合理范围之内,意味着本文回归模型不存在严重的多重共线性问题。

表3 连锁股东关系网络与企业违规的主要变量相关性

(三)基础回归结果

为检验研究假设,本文对模型(4)进行了Logit回归,结果如表4所示。从第(1)(2)列可知,在只控制年度和行业固定效应时,以企业违规虚拟变量(Viodum)为被解释变量,程度中心度(Degree)与中介中心度(Betenes)的回归系数分别为-1.652和-2.878,且都在1%水平上显著。第(3)(4)列在第(1)(2)列的基础上进一步加入了其他影响企业违规的控制变量,程度中心度(Degree)与中介中心度(Betenes)的回归系数分别为-1.073和-1.804,且依旧在1%水平上显著。上述结果表明企业在连锁股东关系网络中的中心度越高,越有助于降低企业违规行为发生的概率,即企业通过连锁股东构建的企业间联结关系网络降低了企业违规行为发生的概率,支持了研究假设H1a。

(四)稳健性检验

1.替换变量

一方面对解释变量进行敏感性检验。程度中心度和中介中心度作为社会关系网络中心度常用的测度指标,关注的是局部网络特征,因而在稳健性检验中使用反映节点在网络总体核心度的特征向量中心度(Eigetor),对模型(4)进行Logit回归,结果如表5第(1)(2)列所示。特征向量中心度(Eigetor)的回归系数始终显著为负,再次验证了连锁股东关系网络对企业违规行为的抑制作用,支持了研究假设H1a。

表5 替换变量敏感性检验结果

另一方面对被解释变量进行敏感性检验。本文使用企业违规次数(Vionu)替换原来的被解释变量,采用Poisson回归对模型(4)进行拟合,结果如表5第(3)(4)列所示。程度中心度和中介中心度的回归系数依然显著为负,并在1%水平上显著,说明企业在连锁股东关系网络的中心度指标与企业违规行为依然显著负相关,增强了基础回归结论的可靠性。

2.内生性检验:固定效应检验

虽然基础回归已尽可能控制了影响企业违规的因素,但仍可能因遗漏不可观测变量而产生内生性问题,影响回归估计的无偏性。为缓解因遗漏不随时间变化的个体差异导致的内生性问题,本文在基础回归模型中进一步控制企业个体效应,并使用固定效应模型对模型(4)再次回归,结果见表6。程度中心度(Degree)和中介中心度(Betenes)的回归系数显著为负,即在控制企业个体固定效应后,企业的连锁股东关系网络中心度对企业违规行为的抑制作用依然成立,再次支持了研究假设H1a。

表6 固定效应回归结果

3.内生性检验:处理效应

一般而言,出于投资收益考虑,股东更倾向于选择违规行为较少尤其是未曾发生过违规行为的企业作为投资对象,而且在这样的企业中,股东也更有动力占据关系网络中的优势位置以获取更优质的信息和学习更多知识。因此,连锁股东关系网络的形成可能存在样本自选择问题。

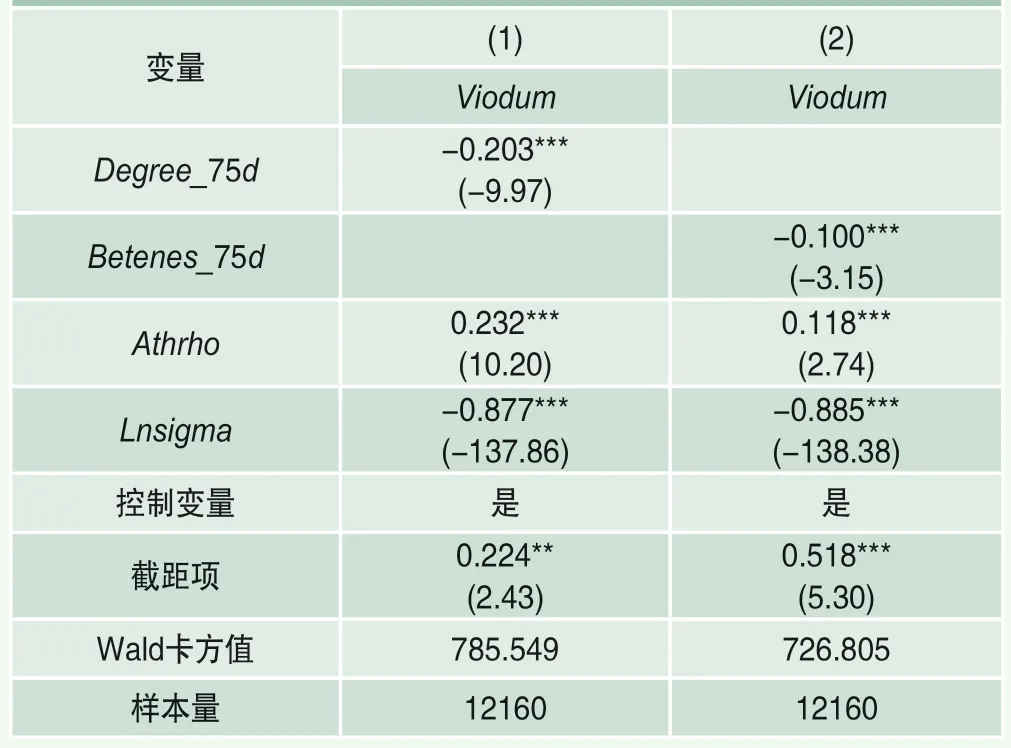

本文进一步使用处理效应模型缓解因样本自选择带来的内生性问题。借鉴已有文献的做法(黄灿和李善民,2019),首先,构建连锁股东关系网络指标虚拟变量Degree_75d和Betenes_75d,当程度中心度(Degree)和中介中心度(Betenes)高于年度样本的第75百分位数值时取1,反之取0。其次,在第一阶段回归中对可能影响连锁股东关系网络形成的变量进行控制,并选择同行业内其他企业相应的连锁股东关系网络指标均值作为工具变量,进行Probit回归并计算出逆米尔斯比率(Lambda)。最后,在第二阶段回归纳入Lambda的基础上再次检验连锁股东关系网络指标对企业违规行为发生的影响,结果如表7所示。经转换后的两阶段回归扰动项的相关系数Athrho均显著,表明确实存在一些促使企业构建连锁股东关系网络的无法观测因素,同时会对企业违规行为产生影响,说明本文的研究样本的确存在由自选择带来的内生性问题。进一步地,处理效应模型的结果显示,连锁股东关系网络中心度指标的回归系数依然显著为负,说明在控制了自选择带来的内生性问题后,企业构建的连锁股东关系网络抑制企业违规行为发生的研究结论依然成立,进一步支持了研究假设H1a。

表7 处理效应回归结果

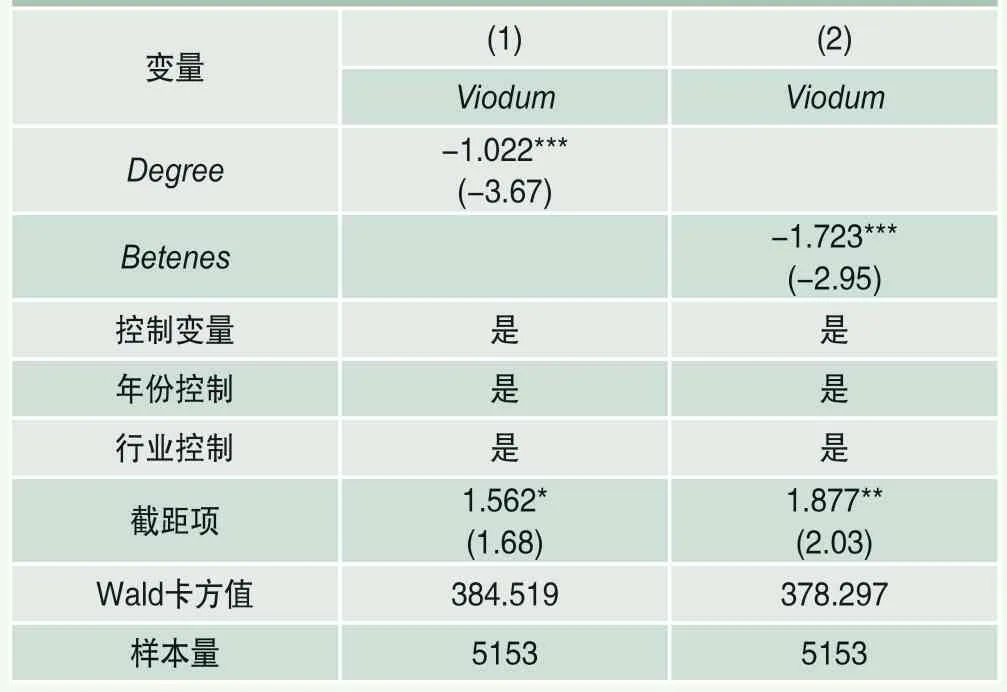

4.内生性检验:倾向得分匹配

多元线性回归模型需满足多重假设条件,为避免模型设定偏误对研究结论的影响,本文进一步采用倾向得分匹配的方法进行检验。具体而言,分别将程度中心度(Degree)和中介中心度(Betenes)高于年度样本中第75百分位数的样本作为处理组,以模型(4)中的控制变量为匹配变量,使用一对一最近邻匹配寻找特征相似的对照组,最后用匹配后的样本重新对模型(4)进行回归,结果如表8所示。程度中心度(Degree)和中介中心度(Betenes)的回归系数均在1%水平上显著为负,与基础回归的结果一致,验证了研究假设H1a。

表8 倾向得分匹配回归结果

六、作用机制分析

(一)主导效应检验

表4的基础回归结果表明,企业借由连锁股东构建的连锁股东关系网络对企业违规行为具有抑制效应。然而,Granovetter(1973)指出,依据网络内成员间互动的频率、内容、程度以及情感,社会关系网络可分为强关系和弱关系,并且二者影响机理存在明显差异。其中强关系主要指资源效应,弱关系主要指信息优势。为此,本文参考黄灿和李善民(2019)、黄灿和蒋青嬗(2021)的研究,检验连锁股东关系网络对企业违规行为的影响是由强关系为主导还是弱关系为主导。

首先,检验连锁股东关系网络中弱关系的存在性。先分别计算持股排名前4、前5、前6、前7、前8的股东所形成的连锁股东关系网络的程度中心度(Degree)和中介中心度(Betenes),然后用基于十大股东所形成的连锁股东关系网络计算的程度中心度和中介中心度分别对前4、前5、前6、前7、前8股东的程度中心度和中介中心度进行回归,并分别获取各回归模型残差。由于持股比例高的股东与企业的联系相对更多,从而更易形成强关系网络,因此模型的残差反映了前几大股东未能解释的部分,即排除了强关系的影响,并将程度中心度(Degree)回归获得的残差记为(de_4、de_5、de_6、de_7、de_8),将中介中心度(Betenes)回归获得的残差记为(be_4、be_5、be_6、be_7、be_8)。最后,将所获得残差依次代入模型(4)中回归,结果如表9所示。

表9 弱关系存在性检验结果

表9的Panel A报告了基于程度中心度回归所获得的残差与企业违规的回归结果,Panel B报告了基于中介中心度回归所获得的残差与企业违规的回归结果。de_4、de_5、de_6、de_7、de_8及be_4、be_5、be_6、be_7、be_8的回归系数均显著为负,说明在控制强关系的资源效应后,连锁股东关系网络对企业违规行为的抑制作用依然存在,验证了连锁股东关系网络弱关系属性的存在性。

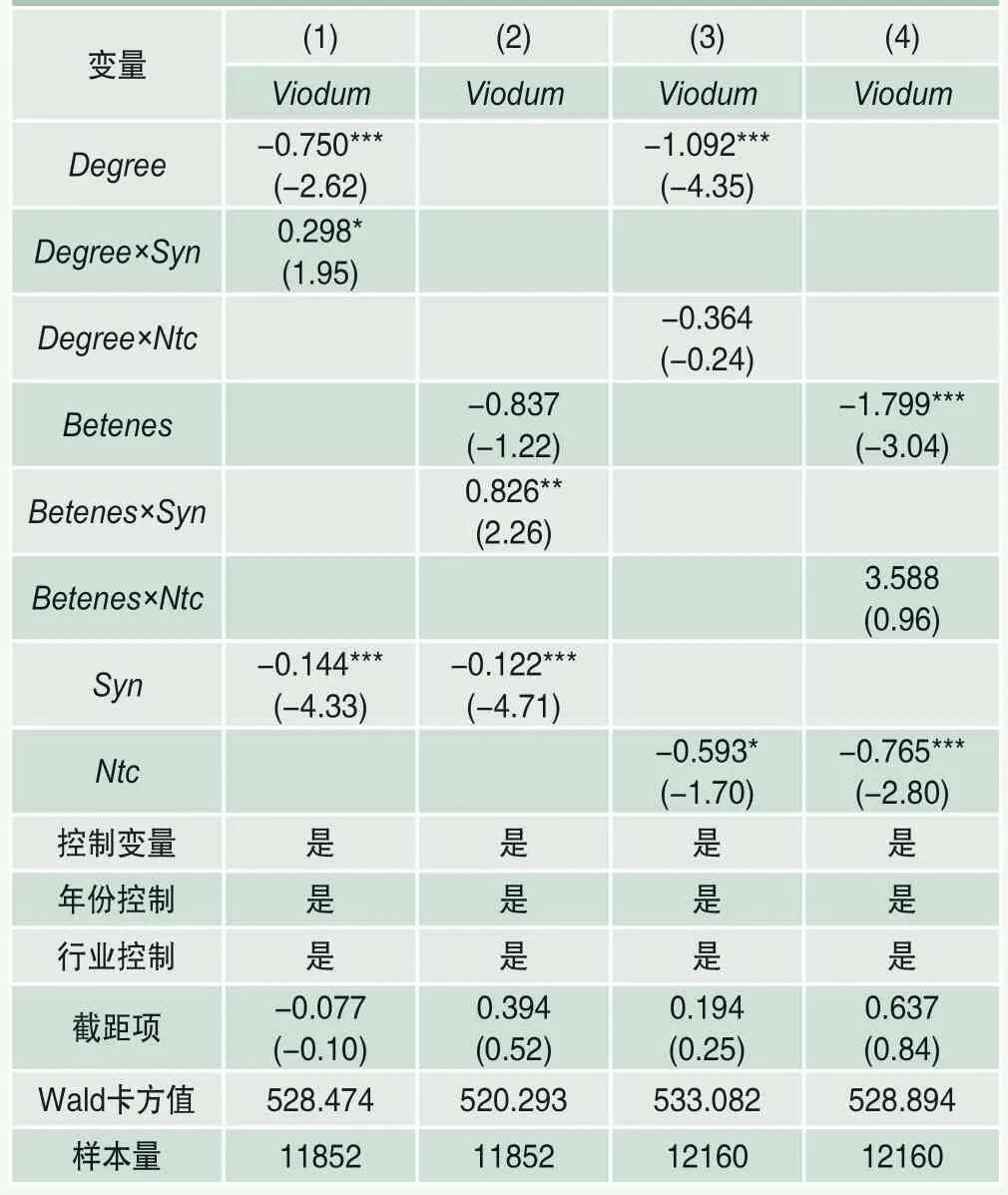

其次,对主导效应进行检验。表9的检验结果仅证明了连锁股东关系网络存在弱关系,但是否以弱关系的信息优势为主导,有必要作进一步检验。一方面,本文从信息传递角度进行检验。由于弱关系信息优势有效发挥的前提是企业信息传递渠道通畅,因此若企业与外界的信息传递渠道不顺畅,那么连锁股东关系网络对企业违规的作用势必会受到影响;若连锁股东关系网络是强关系,那么小圈子网络的资源互助并不会受外界信息传递渠道通畅性的影响。为此,借鉴黄灿和李善民(2019)、黄灿和蒋青嬗(2021)的研究,采取股价同步性(Syn)反映外界信息传递渠道的通畅性,该指标值越大,说明企业与外界的信息渠道受到的阻碍越多,并通过构建交乘项Degree×Syn和Betenes×Syn重新代入模型(4)进行回归,结果如表10第(1)(2)列所示。交乘项Degree×Syn与Betenes×Syn分别在10%和5%水平上显著,说明连锁股东关系网络抑制企业违规行为的影响是以弱关系信息优势为主导。

表10 连锁股东关系网络影响企业违规的主导效应检验

另一方面,本文也从资源效应角度对二者关系的主导效应进行检验。由于强关系更可能提供网络内的资源,助力企业通过关系网络缓解外部融资约束等,从而影响企业行为(边燕杰和丘海雄,2000;黄灿和蒋青嬗,2021),因此,采用净商业信用(Ntc)刻画企业接受关系网络内资源互助的情况,其中净商业信用使用经总资产标准化的应付预收款项与应收预付款项的差值度量(张新民等,2012),同时构建交乘项Degree×Ntc和Betenes×Ntc。回归结果如表10第(3)(4)列所示,Degree×Ntc和Betenes×Ntc的回归系数在常见的显著性水平上均不显著,说明连锁股东关系网络与企业违规间的关系受企业净商业信用的影响并不明显,该结果间接支持了连锁股东关系网络对企业违规的影响以弱关系信息优势为主。综合表10第(1)~(4)列,连锁股东关系网络对企业违规行为的治理作用是以弱关系信息优势为主导。

(二)作用路径检验

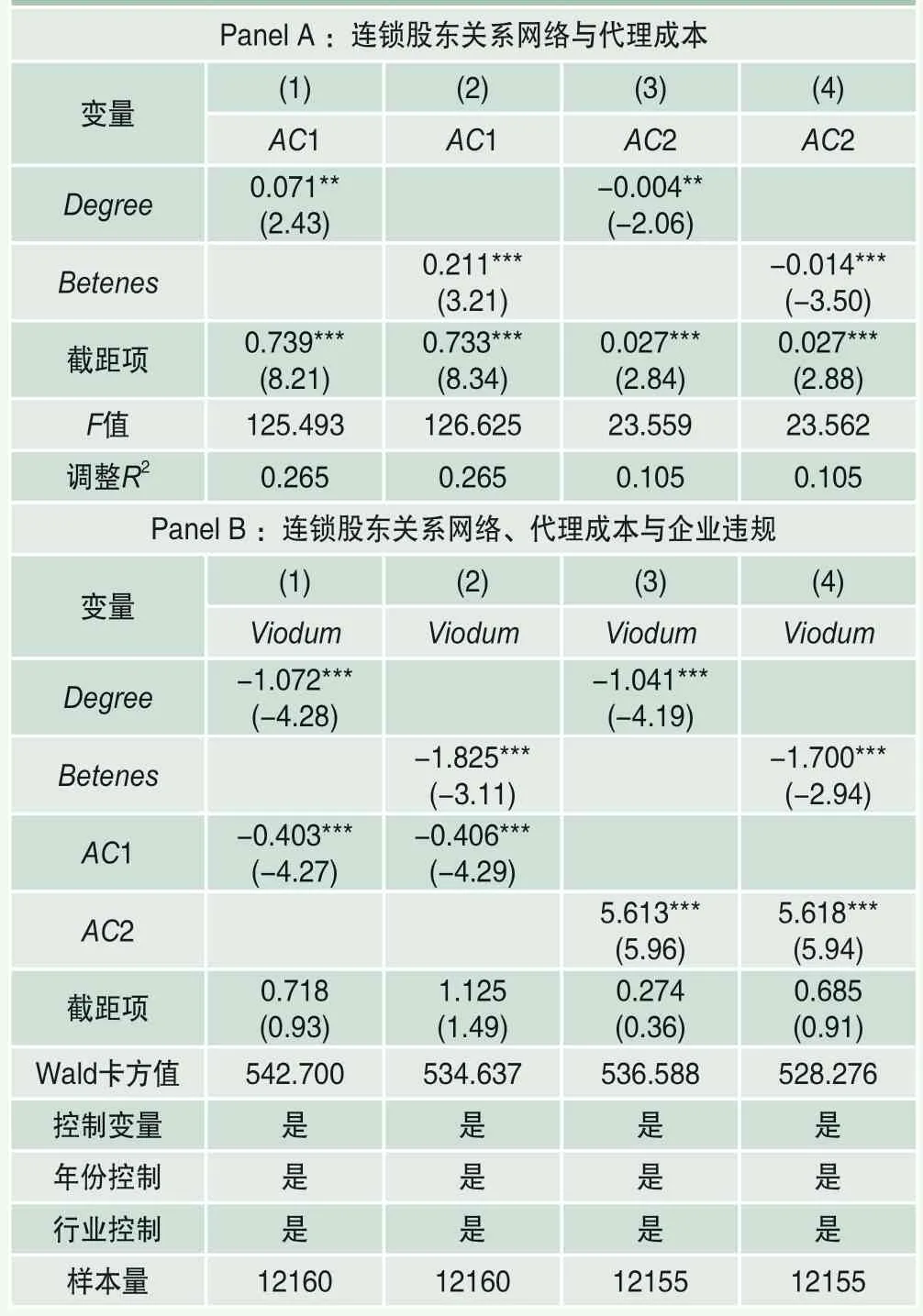

由前述理论分析可知,缓解各方利益冲突以降低代理成本可能是连锁股东关系网络对企业违规行为发挥治理作用的路径,即“连锁股东关系网络―代理成本―企业违规”的影响路径可能是存在的。同时,基础回归结果也证实了企业在连锁股东关系网络的中心度指标与企业违规行为之间的显著负相关关系。因此,本文借鉴Baron and Kenny(1986)检验中介效应的做法,将两类代理成本作为中介变量,检验连锁股东关系网络影响企业违规的具体路径。参考王新光和盛华宇(2022)的做法,采用资产周转率作为第一类代理成本的衡量指标,记为AC1,资产周转率越小,第一类代理成本越高;并采用其他应收款作为第二类代理成本的衡量指标,记为AC2,其他应收款越多,第二类代理成本越高。回归结果如表11所示,其中,Panel A报告的是连锁股东关系网络指标与代理成本间的回归结果,显然程度中心度(Degree)和中介中心度(Betenes)显著地提高了企业资产周转率,并有效地降低了其他应收款的资金占用;Panel B报告的是在控制中介变量代理成本基础上连锁股东关系网络中心度指标与企业违规间的回归结果,程度中心度(Degree)和中介中心度(Betenes)的回归系数依旧显著为负,且经Sobel检验依然显著,说明企业借由连锁股东构建的连锁股东关系网络通过降低两类代理成本减少了企业违规行为的发生。

表11 连锁股东关系网络、代理成本与企业违规

七、异质性分析

(一)监事会规模

在不同的内部治理环境下,企业面临的代理冲突程度不同,连锁股东关系网络对企业违规的抑制作用也可能存在差异。较小的监事会规模会限制其监督能力,间接增加企业内部人员实施机会主义行为的机会,导致企业内外部信息环境质量下降和代理成本提高,致使企业违规概率上升(于连超等,2022)。由理论分析和基础回归可知,连锁股东关系网络能有效缓解因信息不对称等引发的股东以及管理层的机会主义行为,从而缓解因监事会规模不足引发的治理问题,降低企业的违规概率。因此,预期当监事会规模较小时,连锁股东关系网络对企业违规行为的抑制作用会更加明显。

基于此,本文参考于连超等(2022)的研究,使用监事会人数衡量监事会规模,并按照行业年度监事会人数均值将样本分为监事会规模大组和监事会规模小组,对模型(4)进行分组回归。回归结果如表12所示,在监事会规模较小的子样本中,程度中心度(Degree)和中介中心度(Betenes)的回归系数分别为-1.157和-2.256,且均在1%水平上显著;而在监事会规模较大的子样本中,程度中心度(Degree)和中介中心度(Betenes)的回归系数并未通过显著性检验。同时经检验,二者的组间系数差异均在1%水平上显著。由此可见,连锁股东关系网络对企业违规的抑制作用在监事会规模小的企业中更显著,表明连锁股东关系网络作为一种非正式治理机制,在监事会规模小的企业中更能凸显信息优势的作用,有效弥补监事会规模较小在企业治理中的不足,降低企业违规行为发生的概率。

表12 连锁股东关系网络、监事会规模与企业违规

(二)产品市场竞争

已有研究表明,在我国公司治理机制(如内部监督和职业经理人市场)相对薄弱的环境中,产品市场竞争能有效缓解企业的代理冲突,促进企业代理成本的降低(Leventis et al.,2011;邢立全和陈汉文,2013)。换言之,当产品市场的竞争程度低时,企业面临的信息不对称程度相对较大,代理问题可能更为突出。企业违规行为本质上反映的是企业代理问题,因而连锁股东关系网络对企业违规行为的影响可能会随企业所面临的产品市场竞争环境而变化。

基于此,本文使用赫芬达尔指数衡量企业所面临的产品市场竞争程度,该指数值越大,意味着行业集中度越高,企业面临的产品市场竞争程度越低。根据行业年度赫芬达尔指数均值,将全样本分为产品市场竞争程度高和低两组,然后对模型(4)分组回归,结果如表13所示。在产品市场竞争程度低的子样本中,程度中心度(Degree)和中介中心度(Betenes)的回归系数分别为-1.219和-2.093且均在1%水平上显著,而在产品市场竞争程度高的子样本中,程度中心度(Degree)和中介中心度(Betenes)的回归系数并未通过显著性检验。同时经检验,二者的组间系数差异均在1%水平上显著。由此可见,在信息不对称程度较大的低产品市场竞争环境中,连锁股东关系网络对企业违规的抑制作用更显著,表明连锁股东关系网络能缓解企业的信息不对称程度,减少企业违规行为的发生。

表13 连锁股东关系网络、产品市场竞争与企业违规

八、结论与建议

本文考察了连锁股东关系网络对企业违规行为的影响,发现:(1)企业在连锁股东关系网络中的程度中心度和中介中心度越高,越有助于降低企业违规行为发生的概率;(2)作用机制检验表明,连锁股东关系网络主要通过信息优势降低代理成本,从而降低企业违规行为发生的概率;(3)进一步研究表明,连锁股东关系网络对企业违规的抑制效应存在企业异质性,在监事会规模小和产品市场竞争程度低的企业中更为显著,表明连锁股东关系网络作为一种非正式制度,其信息优势能有效弥补内外部治理机制的不足。

基于上述结论,本文提出如下政策建议:(1)对企业而言,一方面可积极吸引社会关系丰富的投资者入股,建立适当的连锁股东关系网络,并积极占据网络中优势位置,拓宽非正式信息获取渠道,为企业战略决策提供信息支持、资源支持和智力支持;另一方面应加强内部治理建设,减少利益冲突,为充分发挥连锁股东关系网络的信息优势建立良好的内部环境。(2)对监管机构而言,应加强监管处于连锁股东关系网络核心位置的企业,一是充分发挥大数据、区块链的技术优势,构建大数据分析模型,有效识别处于关系网络核心位置的企业并重点关注其经济活动;二是开设专项审查,防范可能由连锁股东关系网络引发的利益冲突,加强对中小投资者的利益保护;三是结合连锁股东关系网络交易的特点,不断完善和更新对企业信息披露的要求,及时通报连锁股东关系网络相关违法违规事项。 ■

猜你喜欢

廉政瞭望·下半月(2022年4期)2022-05-12

中国石油石化(2021年9期)2021-07-17

现代装饰(2020年7期)2020-07-27

NBA特刊(2018年7期)2018-06-08

劳动保护(2018年5期)2018-06-05

现代装饰(2018年4期)2018-05-22

作文通讯·高中版(2017年12期)2017-02-06

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29