欧美碳关税对我国的挑战及对策探究

——基于“碳边境调节机制”与“清洁竞争法案”的比较

2024-03-21 15:38林国建

莆田学院学报 2024年1期

林国建

( 莆田学院 管理学院,福建 莆田 351131 )

2023 年5 月17 日,欧盟“碳边境调节机制” (carbon border adjustment mechanism,以下简称CBAM,亦称“碳关税”)正式生效。 CBAM于2023 年10 月1 日开始实施,过渡期为27 个月,2026 年1 月1 日正式实施。[1]美国国会于2022 年6 月份提出的美国 “清洁竞争法案”(clean competition act,以下简称CCA),拟于2024 年开始实施①。

CBAM 是对进口到欧盟商品中隐含的碳含量征收额外税收,名为调节机制,实质上是一种变相的贸易保护手段,以气候治理之名,行贸易保护之实。 我国是世界上最大的发展中国家,也是碳排放量最大的国家,征收碳关税将对我国部分产业的出口形成较大冲击。 2020 年9 月,习近平总书记在第75 届联合国大会提出我国“碳达峰碳中和” 的目标; 2022 年10 月,党的二十大报告强调“积极稳妥推进碳达峰碳中和”; 目前,我国已建立碳达峰碳中和“1+N” 政策体系[2]。 鉴于此,文章在梳理CBAM、 CCA 实施要点的基础上,比较了两者的差异; 进一步深入分析了我国面临的挑战及应对措施。

一、 CBAM 的发展与现状

1.CBAM 发展进程

CBAM 是在2007 年由时任法国总统希拉克首次提出,针对没有签订«京都议定书» 国家或者地区的进口产品征收“碳关税”。 2019 年12 月欧盟委员会在«欧洲绿色协议» 中提出“到2030 年温室气体排放量较1990 年减少55%” “到2050 年成为第一个实现气候中和的大陆” 等中远期减排目标。 2021 年7 月,欧盟公布了包含CBAM 在内的绿色经济法案“Fit for 55”[3]。 当月,欧盟委员会提交CBAM 草案,正式开启立法进程。

2022 年3 月和5 月,CBAM 分别在欧盟理事会和欧洲议会相关机构通过,由于在实施细节上存在分歧,经过多次讨论协商,2022 年12 月18日,欧盟委员会、 欧盟理事会和欧洲议会三方终于达成一致,形成最终的CBAM 版本[3]。 欧盟委员会在2023 年8 月17 日通过了«CBAM 过渡期实施细则»,2023 年10 月进入试运行阶段[4]。

2.CBAM 具体内容

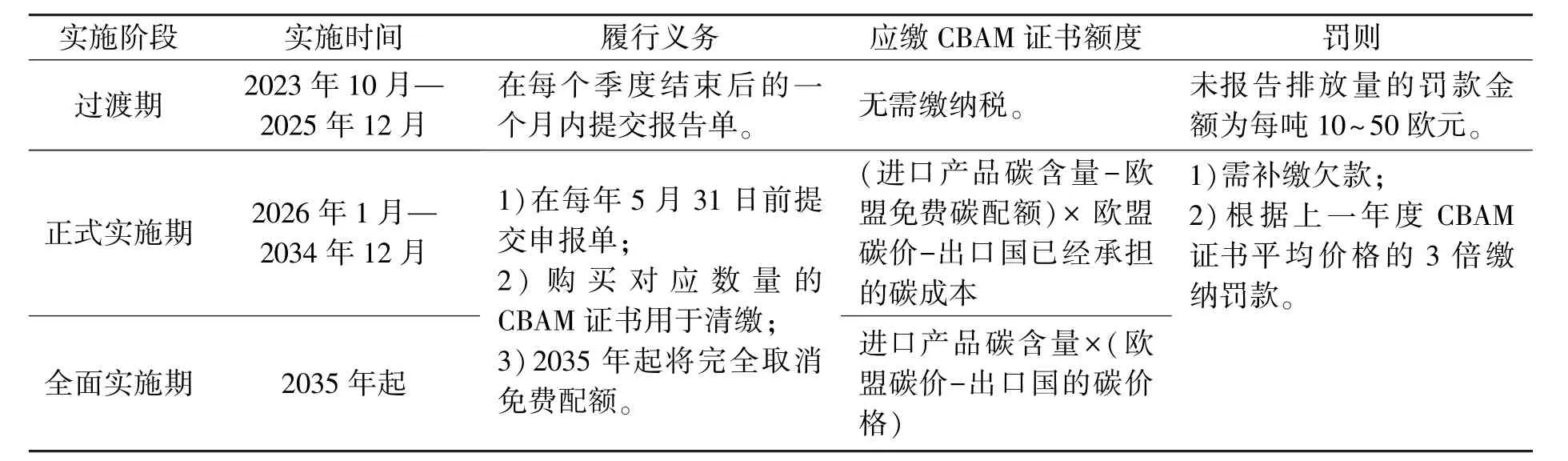

CBAM 征收范围目前只包括水泥、 铝、 化肥、 电力、 钢铁、 氢6 个行业②; 征收对象除了二氧化碳,还包括化肥和铝行业氧化亚氮(N2O)和全氟化合物(PFCs,主要包括CF4 和C2F6等); 钢铁、 铝和氢3 个行业只需要核算直接排放量,化肥、 水泥和电力则需核算间接排放量。过渡期结束后,还会根据实际情况,进一步扩大征收范围。 2025 年前覆盖下游产品,2030 年前纳入欧盟碳市场所有行业。[1]CBAM 实施计划分为过渡期、 正式实施期及全面实施期3 个阶段,实施时间及具体情况见表1。

表1 CBAM 实施阶段、 实施时间、 履行义务、 应纳税额、 罚则[4]

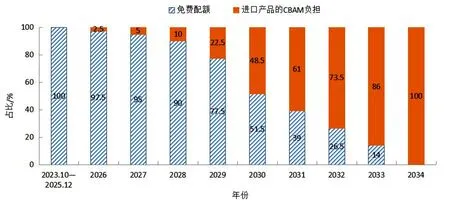

正式实施期开始,应缴CBAM 证书额度主要由四个变量组成: 进口产品碳含量、 欧盟免费碳配额、 欧盟碳价格、 出口国的碳价格。 第一,进口产品碳含量判定依据以下顺序: 进口产品可以确定的实际排放量、 出口国的平均排放强度叠加一定的比例、 取欧盟表现最差的X%的平均排放强度作为默认值进行计算; 第二,在进口商应缴的CBAM 证书中,可以扣除欧盟同行业获得的免费碳配额,这个免费配额和欧盟碳交易系统(EU emissions trading scheme,以下简称EUETS)免费配额取消步骤一致(见图1); 第三,欧盟碳价格跟踪的是EU-ETS 成交价格; 第四,产品在出口国已经承担的碳成本可以扣除,包括该国碳交易成本、 碳税及相关政策补贴。

图1 CBAM 实施年份与免费配额关系

二、 CCA 的发展与现状

1.CCA 发展进程

2020 年11 月4 日,美国政府背信弃义,退出«巴黎协定»,次年2 月重新加入。 拜登政府承诺,到2030 年美国温室气体排放量将比2005年减少50%~52%; 到2050 年前实现净零排放目标。 鉴于美国没有全国性的碳定价,2022 年6月7 日,该国参议员在国会上提出了一项避开碳定价的碳关税法案,即CCA。

2.CCA 具体内容

CCA 的征收对象是一些碳密集型的初级产品③,从2026 年起,产品范围开始向下游延伸。2024 年开始,对于碳含量高于基准线的产品,无论是进口产品还是本国产品,对超过的部分每吨征收55 美元碳税。 具体计算方法是: 碳关税=(进口产品碳含量-碳含量基准线)×55 美元/t,每年上浮5%。[5]

第一,有透明可核实数据的国家,采用可核验的排放数据; 数据不透明或无法验证的国家,则采用该国整体经济的碳强度; 对来自最不发达国家的进口产品实行豁免。 第二,基准线由美国财政部确定,采用本国同类产品的平均碳含量;2025 年至2028 年,每年下调2.5%; 2029 年起,每年下调5.0%。 第三,考虑通货膨胀,定额税率每年上浮5.0%。 征收的碳关税,75%用于资助碳密集型行业的竞争性赠款计划,25%用于帮助发展中国家脱碳和实现净零排放。

3.CCA 相关措施

根据2022 年8 月通过的 «通胀削减法案2022» (inflation reduction act of 2022),拟在10年内筹集3690 亿美元,用于能源安全和气候变化领域投资,主要包括支持清洁能源的生产、 利用、 补助和公平转型,旨在推动经济发展低碳化、 脱碳化。[6]

三、 CBAM 与CCA 比较

(1)从基本逻辑上看。 CBAM 是针对进口产品生产制造过程中的碳排放总和,即“绝对碳含量” 征税。 CCA 则是仅对进口产品超出美国碳排放基准线部分的碳含量,即“相对碳含量”征税。[7]

(2)从征收范围上看。 CBAM 主要是对进口欧盟的六大类行业产品征税,并且不适用于原产于冰岛、 列支敦士登、 挪威和瑞士等国的进口产品。 CCA 征收范围更加广泛,涵盖了大量能源密集型企业的初级产品; CCA 征收的不仅是进口产品,还有本国产品,拟对最不发达国家实施豁免。

(3)从计税依据上看。 CBAM 征收的碳关税对齐EU-ETS 的碳价,所有进口产品的碳排放成本必须与欧盟的产品一致; CCA 是对碳含量超过基准线的本国和进口产品均征收碳关税。

(4)从税收抵免上看。 CBAM 对于进口产品已经承担的碳成本允许抵扣,避免了重复征税。CCA 未考虑到进口产品所承担的碳成本,并且未给予抵免,可能造成重复征税。

(5)从数据层面上看。 两者都要求确保进口商品数据在获取过程中的完整性、 一致性和可比性、 透明性、 成本效益最优以及持续改进。

(6)从最终效果上看。 CBAM 设计的结果将导致出口国的碳价上升,而不是降低出口产品的碳含量。 CCA 惩罚的是高碳含量的产品、 高碳排放的生产者,以此促使国内外生产者降低产品的碳含量。

综上所述,CBAM 更多是为了输出EU-ETS碳价; CCA 涉及行业更广,没有考虑碳价的市场化,也没有考虑重复征税的问题。 两者都是出于本区域利益最大化目的,强加在进口商品上的绿色贸易壁垒,对我国部分出口企业会造成不小的成本压力。

四、 CBMA 及CCA 对我国的挑战

1. 发达国家掌握主导权

CBMA 一提出,便引发了国际社会的广泛争议。 一方面,以中国、 俄罗斯及东盟为代表的新兴经济体对CBAM 的实施表示强烈反对。 目前全球升温、 气候变化是发达国家工业革命两百年来无序排放所致; 2023 年,EU-ETS 均价为88欧元/t,以此标准征收“碳关税” 将让发展中国家承受巨大的经济压力; CBAM 名义为调节机制,实则为变相关税,严重违背了WTO 贸易公平性原则、 «联合国气候变化框架公约» 和«巴黎协定» “共同但有区别的责任原则”。 另一方面,欧盟之外的其他发达国家虽然对CBAM 提出质疑,但出于自身利益考虑,也有意推进本国CBAM 进程。 2022 年12 月,七国集团宣布成立“气候俱乐部”,这是一个富人俱乐部,将对发展中国家发展权形成挤压。 由于发达国家在国际经济秩序中占据主导地位,加之发展中国家内部在碳关税问题上存在分歧,因此,发达国家单方面宣布开征碳关税的最终结局很难被改变。

2. 持续冲击我国贸易体系

2022 年,我国出口欧盟的钢铁及其制品、铝及其制品、 肥料、 有机化学品、 塑料及其制品、 纸类相关产品④、 陶瓷、 玻璃及其制品,分别约为1 215、 357、 22、 1 378、 1 021、 237、 235、193 亿元; 出口美国分别约为1 145、 318、 1.5、781、 1 812、 394、 289、 281 亿元[8]。 出口到欧美的水泥、 氢和电力则极少甚至没有。 上述产品约占当年对欧盟出口总额37 434 亿元的4.00%、占美国出口总额38 706 亿元的3.78%⑤。 短期内,所受影响相对有限; 长远看,若CBAM 覆盖EU-ETS 所有行业,受影响产品将占对欧盟出口总额的 12.44%、 占对美国出口总额的9.19%,再叠加“间接排放”,受影响产品占比会更大,其中钢铁及其制品、 有机化学品和塑料及其制品行业受影响最大。

我国正处于要素和投资驱动型向创新驱动型转换的经济变革中,成本优势依然是我国出口产品的核心竞争力之一,欧美碳关税将使我国出口型企业面临更大的转型压力。 此外,我国外商投资企业出口占比高,存在产业链转移的风险。

3. 高碳含量

当前,我国仍然是以煤炭消费为主的发展中国家,经济的碳密集度是美国的3 倍多[5],高碳含量产品出口,将受到较大冲击。 2022 年,我国火力发电量约为58 887.95 亿kW•h,占全国发电总量的66.55%[9]。 根据«中国汽车低碳行动计划研究报告(2021)»,中国钢铁的碳排放因子为2.38 t CO2e/t; 根据Argonne 实验室GREET(2020)中的数据显示,美国钢铁的碳排放因子为1.56 t CO2e/t。 参照CCA 的相关规定,2024年中国出口每吨钢铁的碳税为45.10 美元,到2028 年该税额将上涨至54.82 美元。[5]

4. 低碳价格

2021 年7 月,我国开启“全国碳排放权交易市场”。 2022 年,交易额仅为5.04 亿欧元,仅为当年全球二氧化碳许可证交易额(约8 500亿欧元)[10]的0.06%。 首先,从交易的气体范围看,仅有CO2(除重庆市场外); 从交易的行业范围看,全国碳市场目前仅覆盖电力行业。 其次,参与门槛高(年度温室气体排放量达到2.6 万吨二氧化碳当量)、 主体少(2 225 家企业)、 交易频次低、 市场活跃度差。 再次,碳金融市场发展缓慢,交易仍以现货交易为主。 最后,配额发放宽松,碳价较低,长期徘徊在每吨80 元以下[11]。 2023 年欧盟配额的平均价格为每吨88 欧元,随着碳排放配额逐渐减少,2030 年预计将达到每吨160 欧元[12]。

近年来,我国不断推进绿色税制,开征环境保护税、 优化资源税、 消费税和增值税等一系列改革,提升税制的绿色调节功能,然而到目前为止并没有开设专门针对碳排放进行征收的税种或者税目。 碳税的缺失,将进一步拉大中外的碳价差距,更加不利于产品参与国际竞争。

5. 缺乏产品碳足迹管理

碳足迹,是对一个产品在其生命周期各个阶段产生的所有温室气体排放量的统计。 碳足迹管理,涉及对碳数据的精确计量和有效管理,是实施碳关税、 碳交易的前提。 目前,我国尚缺乏“产品层面” 的碳足迹管理体系以及碳排放基础数据库。 我国现行的碳排放统计和核算大多只涉及“企业层面” 本身的数据,无法覆盖产品上下游全“生命周期”,这与CBAM、 CCA 要求核算全覆盖“产品层面” 碳排放数据存在一定的差异。

五、 我国应对CBAM 和CCA 的策略

1. 锚定“双碳” 目标,坚定不移走绿色低碳的高质量发展道路

2020 年9 月22 日,习近平总书记在第75 届联合国大会提出“二氧化碳排放力争于2030 年前达到峰值,努力争取2060 年前实现碳中和……”[13]。 为完整、 准确、 全面贯彻新发展理念,做好碳达峰、 碳中和工作,2021 年10 月,我国相继出台«关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见» «2030 年前碳达峰行动方案» 两个顶层设计文件。 文件设定了到2025 年、 2030 年、 2060 年的主要目标,并首次提到2060 年非化石能源消费比重目标要达到80%以上。 “双碳” 目标展现了中国推动构建人类命运共同体的大国担当,向世界表明中国坚定不移走绿色低碳高质量发展道路的决心。

2. 主动开展国际交流合作,坚决抵制单边贸易保护

第一,坚持底线思维。 在WTO、 «巴黎协定» 的框架下,秉承“贸易公平性” “共同但有区别的责任” 原则,履行发展中国家减排义务,反对变相的“绿色贸易壁垒”,必要时采取反制措施。

第二,积极启动和欧美的合作,共建气候对话平台。 首先,基于各国经济发展状况、 在绿色转型上的努力和低碳治理进程的实际情况,设置减免机制; 其次,承认出口国的财政补贴、 税收、 金融等相关政策,并换算成“有效支付的碳价”,以便作为隐性碳成本进行税收抵免; 再次,推动CBAM、 CCA 对我国透明市场经济体、碳核算、 碳市场、 绿证、 减排量等领域的认定。

第三,加强新兴经济体气候行动国际合作。依托“一带一路” “金砖国家” “南南合作” 等平台,团结发展中国家,争取共同利益和国际舆论共鸣,形成合力应对发达国家的绿色贸易壁垒。[14]

3. 发挥低碳技术,大力降低碳含量

碳含量是缴纳CBAM 证书和CCA 税额的重要影响因素。 调整能源结构、 降低碳含量是转变经济发展模式,发展低碳经济,推动能源革命和产业革命的必由之路。 通过价格杠杆调节煤、 原油和天然气等传统化石能源的市场价格,抑制化石能源中二氧化碳的高消耗排放,大力推动新能源、 清洁能源、 再生能源的使用,引领能源技术革命和产业革命,最终将对我国能源结构的调整,转变经济发展模式起到极大的促进作用。 增加低碳生产过程,比如用再生铝替代电解铝、 用再生铁替代高炉炼铁、 生产使用环保水泥等等。电力方面可借鉴欧盟、 美国多样化与清洁化的发电结构,加大水电、 风电、 太阳能发电等可再生能源发电投入。[15]

4. 增加碳排放成本,提升碳减排效率

完善碳交易制度。 首先,扩大交易范围。 将氧化亚氮和全氟化合物也纳入交易范围,同时增加全国碳市场可交易行业,除了CBAM 现行机制中六类行业外,可以未雨绸缪扩大到有机化学品、 塑料和氨等行业。 其次,扩大交易主体。 降低企业交易主体的门槛,允许各种投资机构、 中介公司、 个人投资者参与。 再次,丰富交易产品。 碳交易市场除了现货交易,还可与期权、 保险、 信托、 碳基金、 碳信用等金融及衍生品有机结合,丰富产业生态圈。 最后,政府必须直接确定一定时期内的碳排放配额总量。 可借鉴CBAM经验,在2030 年碳达峰后逐年减少免费配额。[16]

尽快开征碳税。 开征碳税的目的不是为了增加政府的财政收入,而是定位于经济调节的职能,实现减排的目标。 一方面通过较高税率(当然需要一个递进过程)对污染者采取严厉措施以达到降低碳排放的目的; 另一方面制定宽松的税收优惠或者补贴政策,鼓励创新和使用可持续新能源项目。 可以借鉴欧美的经验: 达到所规定的能源效率提高目标的企业可以享受最高80%的税收优惠; 降低雇主承担的养老金缴费比例; 积极为节能减排工作筹集资金,成立碳基金、 碳信托公司、 绿色投资银行,支持企业短时间内提升能源效率的贷款; 对清洁用电和减排节能技术的研发、 可再生能源和替代能源的生产提供财政补贴和税收优惠。

5. 加强碳足迹管理,构建产品碳排放核算体系

CBAM 和CCA 征税的基础都是产品碳排放数据,两者都要求建立一套信息化系统用于数据的收集和管理,保证数据的透明,准确计算进口产品的碳强度,否则将需要缴纳更高的碳关税,甚至是禁入。

2021 年10 月,国务院发布«2030 年前碳达峰行动方案» 明确提出探索建立重点产品全生命周期碳足迹标准。 2022 年8 月19 日,发改委等部门发布«关于加快建立统一规范的碳排放统计核算体系实施方案» 针对加快建立统一规范的碳排放统计核算体系进行全面工作部署[17]。

首先,国家和地方层面要制定中长期减排规划,明确各阶段减排路径和目标,并开展宏观调控; 建立产品在原料、 制造、 运输、 销售、 使用、 废弃和回收等全生命周期碳排放核算方法;明确企业主体责任,指导产业链实施碳减排。 其次,行业企业要尽快摸清碳排放家底; 加快建立覆盖全面、 算法科学的行业碳排放核算体系; 了解产品生产过程中的碳排放状况,做好产品全生命周期的碳足迹分析。 再次,产品层面要建立健全重点产品的碳排放核算方法,并逐步扩展至其他行业产品和服务类产品。 最后,要加强碳足迹管理人才队伍的建设,不断提升产品的绿色低碳国际竞争力,积极应对欧美碳关税。

六、 结束语

欧美碳关税实际上是发达国家绕开联合国对全球气候治理和世界贸易组织对全球贸易治理的基础地位,针对其他国家的关税贸易壁垒。 一方面要加强底线思维,基于WTO “贸易公平性原则” 和«巴黎协定» “共同但有区别的责任” 坚决反对碳关税。 另一方面要积极面对挑战,做好CBAM、 CCA 实施后的应对举措; 紧抓机遇,锚定“双碳” 目标,坚定不移走绿色低碳的高质量发展道路。

注释:

①美国“清洁竞争法案” 具体实施时间仍存在不确定性。

②CBAM 暂时不包括原来欧洲议会提出的 “化工”“氨” “塑料” 3 个行业,但未来可能会征收。

③涵盖行业包括: 化石燃料、 精炼石油产品、 石化产品、 肥料、 氢、 己二酸、 水泥、 铁和钢、 铝、 玻璃、纸浆和造纸、 乙醇。

④纸类相关产品包括: 纤维素浆; 废纸; 纸、 纸板及其制品。

⑤数据来源: 根据中华人民共和国海关总署«2022 年12 月对部分国家(地区)出口商品类章金额表(人民币值)» ( http: ∥dalian. customs. gov. cn/customs/302249/zfxxgk/2799825/302274/302277/302276/4807033/index.html)整理。

猜你喜欢

经济研究导刊(2021年16期)2021-07-14

中国财政年鉴(2019年0期)2019-08-31

中国外汇(2019年21期)2019-05-21

中小企业管理与科技·下旬刊(2019年11期)2019-02-02

中国化肥信息(2018年3期)2018-08-23

海峡姐妹(2018年5期)2018-05-14

妇女生活(2018年5期)2018-05-11

对外经贸实务(2018年12期)2018-04-03

Coco薇(2015年1期)2015-08-13

玩具(2009年10期)2009-11-04