信息基础设施建设如何影响企业投资效率?※

—— 基于融资与治理的中介作用

2024-03-09 01:56:42张军

现代经济探讨 2024年3期

张军

内容提要:在经济高质量发展背景下,借助信息基础设施建设提升企业投资效率,对推动企业高质量发展具有重要意义。以2007-2021年上市公司数据为基础,构建多时点双重差分模型,研究信息基础设施建设对企业投资效率的影响。研究结果表明,信息基础设施建设显著抑制了企业过度投资,且明显缓解了企业投资不足,推动企业投资效率有效提升,其作用机制在于信息基础设施建设通过融资效应和治理效应抑制过度投资、改善投资不足,最终提升企业投资效率。信息基础设施建设对企业投资效率的影响存在区域、行业和企业所有权等异质性。鉴于此,在企业投资疲软的现实困境下,要加快信息基础设施投资和建设,释放数字红利,进一步发挥信息基础设施建设的融资效应和治理效应,助力企业投资效率提升。

一、 引 言

改革开放以来,占固定资产投资规模近1/4的基础设施建设投资通过乘数效应、扩大内需及产业结构升级效应带动中国经济快速增长。基础设施建设投资既是驱动经济增长的强力引擎,也是政府宏观调控体系中的重要抓手(姜卫民等,2020)。随着数字技术和数字经济的兴起,与传统基础设施建设相比,信息基础设施建设开始发挥更强的经济增长带动效应,“数字红利”逐步显现。加强信息基础设施建设是应对疫情影响、外需疲软和经济下行等短期经济冲击的重要举措,也是抢抓科技和产业革命机遇,突破“卡脖子”技术,实现经济高质量发展和“两个一百年”奋斗目标的基础和先导(李晓华,2020)。与铁路、高速公路等传统基础设施不同,信息基础设施融合5G、区块链、大数据、人工智能等数字技术,在更大规模、更高效率和更深层次上推动科技创新、全要素生产率提升、产业结构升级。

当前,国际竞争加剧弱化了企业投资预期,保持高投资效率成为企业在高端回流和低端外迁的“双重挤压”下实现高质量发展的关键因素。事实上,大多数企业的投资效率并未达到高质量发展的要求,这不仅会带来资源错配,还可能导致宏观经济的不稳定(Guariglia和Yang,2016)。鉴于此,探寻提升企业投资效率的有效路径至关重要。理论上,融资约束和治理低效是制约企业投资效率的主要因素(杨兴全等,2017)。企业的投资效率会受到融资渠道、融资机会和融资能力的影响,此外,在现代企业委托-代理治理模式下,股东与管理者之间存在利益分歧,信息不对称导致股东难以有效监督管理者,进而容易产生非效率投资。信息基础设施建设为企业投资效率的提升创造了条件,一方面信息基础设施建设推动融资平台建设,为企业获得更多融资提供机遇;另一方面,信息基础设施建设推动企业数字化转型,带动企业实现信息化、智能化,企业信息不对称程度得到有效缓解,企业治理能力得到有效提升。因此,信息基础设施建设可能成为企业投资效率提升的另一重要推动力。信息基础设施主要指光缆、微波、卫星、移动通信等网络设备设施,“宽带中国”战略是从国家层面主动推动信息基础设施建设的重要政策措施,目的是为5G、物联网、工业互联网、卫星互联网等服务,并带动通讯、网络、算力等基础能力提升。在此背景下,本文选取“宽带中国”战略作为信息基础设施建设的准自然实验,探究信息基础设施建设对企业投资效率的影响。

以往对企业投资效率的研究发现宏观层面的政策不确定性(饶品贵等,2017)、信贷供给(刘海明和曹廷求,2017)等,微观层面的企业高管特征(代昀昊和孔东民,2017)、连锁股东(潘越等,2020)等均对企业投资效率有影响。而数字经济背景下,信息基础设施建设对企业投资效率的影响仍未可知。与现有文献不同,本文试图从信息基础设施建设视角来找到提升企业投资效率的突破口。本文的主要边际贡献如下:第一,现有研究探索了信息基础设施建设的经济推动效应,但专门探讨信息基础设施建设与企业投资效率之间内在关系的研究尚不多见,本文系统探索了信息基础设施建设带来的企业投资效率改善效应,不仅拓展了信息基础设施经济溢出效应的相关研究,也丰富了企业投资效率的相关文献。第二,融资约束与治理低效问题一直是阻碍企业提升投资效率的关键因素,在信息基础设施逐步替代传统基础设施的背景下,从融资约束与治理效率视角分析信息基础设施建设影响企业投资效率的内在机制,有利于更好地制定缓解企业融资约束困境与代理冲突的解决方案,进而促进企业的高质量发展。第三,如何利用数字技术实现“稳投资”已经成为数字经济下的核心议题,本文研究发现信息基础设施建设可以通过抑制过度投资和缓解投资不足显著推动企业投资效率提升,为释放“数字红利”提供了新思路,为制定企业投资效率的激励政策提供了参考。

二、 文献述评

为推动信息基础设施建设,进而为数字经济发展奠定基础,根据《“宽带中国”战略及实施方案》,工业和信息化部联合国家发展改革委在2014年至2016年开展了三批“宽带中国”战略示范城市的创建工作,其中2014年批复41个城市,2015年批复39个城市,2016年批复39个城市,前后共计119个城市。早期相关研究集中于公路、铁路等传统基础设施,随着信息基础设施在经济社会中的作用日益凸显,学术界已经开始关注信息基础设施带来的广泛经济影响。信息基础设施与数字经济紧密结合,已经成为推动科技变革和产业变革的核心力量。首先,信息基础设施有助于重塑经济地理格局。新经济地理理论指出,当运输成本低于拥挤成本时,企业将呈现离散分布状态(Fujita和Thisse,2002)。一方面,信息基础设施的发展有效提升了运输便利性,降低了“冰山成本”(邢丁等,2022);另一方面,信息基础设施对企业发挥“引力机制”,对房价发挥“放大机制”,进而影响地区拥挤成本(安同良和杨晨,2020)。因此,信息基础设施将通过影响运输成本和拥挤成本进而对地区经济地理格局产生重要影响。其次,信息基础设施有助于改善国际贸易。当前,数字经济已经成为国际经济增长的重要推动力,而信息基础设施建设则是关键政策抓手。通过推动数字化转型,信息基础设施建设显著提升了中国制造业的国际竞争力(李俊久和张朝帅,2022),同时,依附信息基础设施的数字平台将重组全球资本,重塑国际贸易格局(张晴和于津平,2020)。最后,信息基础设施建设有助于改善劳动力就业。信息基础设施建设增加了大量零工岗位,缓解了社会就业压力,同时改善了就业结构(孙伟增和郭冬梅,2021)。此外,现有研究也就全要素生产率提升(赵莎莎,2022)、环境污染治理(牛子恒和崔宝玉,2021)等方面进行研究,试图为信息基础设施建设对经济高质量发展的贡献提供解释。

在企业投资行为的理论研究方面,从Coase(1937)提出企业理论以来,委托-代理问题和信息不对称问题就伴随着投资行为的研究过程。从现代公司金融理论角度来看,一般将企业投资非效率进一步区分为过度投资和投资不足。首先,企业过度投资问题来源于企业的委托-代理问题。企业代理人将企业自由现金流投资于净现值为负的项目,即企业代理人选择机会主义行为导致企业过度投资问题出现(Jensen,1986)。从信息不对称角度来看,企业代理人与投资人在企业投资和企业现金流上存在信息不对称,企业为实施投资项目所发行的融资证券有可能在资本市场上被投资者高估,进而导致过度投资(Myers,1984)。其次,对于企业投资不足问题,Fazzari等(1988)首次系统论述了投资-现金流敏感性关系与公司融资约束问题,但后续的理论与实证分析并未对企业融资约束问题的关系给出一致结论。一种观点认为融资约束与企业投资不足存在直接关系,企业融资约束导致企业投资支出小于最优水平,表现为企业投资不足(潘玉香等,2016);另一种观点认为,二者的关系并非线性关系,会受到企业现金持有量的影响(Almeida等,2004;李延喜等,2007)。最后,近些年随着研究的深入,越来越多的学者发现传统的理论并不能完美解释企业投资行为,并开始从产权属性(孙晓华和李明珊,2016)、外部制度环境(陈运森和黄健峤,2019)入手,试图为以上问题提供合理解释。此外,数字经济下各类数字信息平台为企业生产、投资和管理服务,助力企业实现高质量发展(何瑛,2023)。一方面,数字技术助力企业数字化转型,提高投资决策质量与资产营运效率,形成高效的投资管理理念,从而实现企业投资效率的提升(黄勃等,2023;郭晓旭和张娆,2024);另一方面,数字平台助力企业收集消费者信息,使得生产与消费实现精准对接(许宪春和王洋,2021),推动企业投资效率的进一步提升。

综合以上分析,现有研究尽管分别围绕信息基础设施建设的经济效果和企业投资效率提升的影响因素开展了大量的理论和实证分析,但是并未深入探讨信息基础设施建设对企业投资效率的影响,其机制和异质性仍有待检验。因此,本文从过度投资和投资不足视角出发,结合融资和治理的中介效应,研究信息基础设施建设对企业投资效率的作用机理。

三、 理论框架和研究假说

“宽带中国”战略作为信息基础设施建设的重要政策冲击,有力地推动了企业数字化转型,有利于企业缓解委托-代理问题,提升企业治理能力,获得更多的投资信息和投资机会(吴非等,2021),同时增加企业的融资渠道(黄锐等,2020)。一方面,信息基础设施建设会带来融资平台和融资机会的增加,企业融资约束问题得到缓解,有利于改善企业投资不足;另一方面,企业内部信息不对称程度进一步降低,企业治理结构优化,有利于企业投资效率提升。具体地,本文按照图1所示的逻辑思路进行理论分析并推演出研究假设。

图1 信息基础设施建设影响企业投资效率的理论框架

1. 从信息基础设施建设带来的融资效应角度分析

根据金融理论和交易成本理论,金融制度边界存在于金融体系中,是为经济发展提供金融服务的一系列规则,但由于中国金融制度体系落后于实体经济发展,决定了企业的融资会受到交易成本的影响(张杰,2012),这导致了普遍存在的融资约束问题。文献研究发现造成企业投资非效率的原因之一就是企业投资不足,而融资约束是导致企业投资不足的主要原因(赵振洋等,2022)。因此,缓解企业融资约束,进而改善企业投资不足是提升企业投资效率的重要路径。信息基础设施建设能够发挥融资效应扩大金融制度边界,增加企业获得高质量金融服务的机会,大大降低企业融资风险,缓解企业融资约束(贾军和邢乐成,2016)。企业融资机会增加提升了企业风险承担能力(刘凤环,2022),进而提升企业投资动机,改善企业投资不足问题,最终有利于企业投资效率提升。因此,本文认为信息基础设施建设可以通过融资效应缓解企业融资约束,进而推动企业投资效率提升。

2. 从信息基础设施建设带来的治理效应角度分析

根据公司治理理论,良好的公司治理结构可以有效地监督和激励管理层,督促管理层以股东利益最大化为目标,减少无效投资,进而推动企业投资效率提升(顾乃康和周艳利,2017)。从公司治理角度来看,在传统的监管和激励模式表现乏力的背景下,信息基础设施建设可以通过大数据匹配、投资风险评估和数字化运营等方式解决信息传递问题,进而为投资人提供更为高质量的会计报告、更为详细的信用数据和更为准确的投资信息,使得企业投资效率得到明显提升。同时,信息基础设施建设可以从监督、激励、决策等多方面显著改善企业的委托-代理问题,减少了损害股东而有利于管理者的投资,实现企业内部的治理效应。一是信息基础设施建设推动企业规范信息披露方式,提升信息监督水平,进而抑制企业过度投资。例如在大股东“用手投票”的基础上,信息基础设施完善支持中小股东利用社交媒体发声,进而有效改善企业投资效率(王玉涛等,2022)。二是信息基础设施建设可以助力企业获取更多的公司治理经验、知识,帮助企业制定更为公平合理的薪酬激励方案,进而激励企业管理层寻找更为适合的投资路径,实现投资效率提升。三是信息基础设施建设可以通过降低信息获取成本来提升企业获取信息的能力,进而提升企业投资决策能力,助力企业识别有效投资机会,最终推动企业投资效率提升。典型地,企业通过互联网可以更快更及时地了解最新的投资机会和投资渠道,实现更加有效的投资。因此,本文认为信息基础设施建设所带来的治理效应可以提升企业投资效率。

综合以上分析,本文提出如下假说:

假说1:信息基础设施建设可以推动企业投资效率提升,不仅抑制了企业过度投资,还缓解了企业投资不足。

假说2:信息基础设施建设通过发挥融资效应提升企业投资效率。

假说3:信息基础设施建设通过发挥治理效应提升企业投资效率。

信息基础设施建设对企业投资效率的影响可能受到区域、行业和企业所有权异质性的影响。从区域异质性来看,中国城市具有明显的地域特征,东部地区和中部地区城市经济较为发达,市场化环境、知识产权保护水平等外部条件更好,更有利于信息基础设施发挥企业投资效率推动效应,而西部地区城市经济上弱于东中部地区,外部条件也存在较大局限性。从行业异质性来看,在“科技兴国”的时代背景下,高科技行业的企业投资强度、投资方式和投资方向与其他企业呈现较大不同,这将导致高科技行业企业的投资效率与其他企业存在较大差异。从企业所有权异质性来看,大量研究表明,与国有企业相比,其他企业往往面临较大的融资约束问题,这将导致非国有企业的投资效率与国有企业呈现差异性。基于以上讨论,本文提出如下假说:

假说4:信息基础设施建设对企业投资效率的推动作用会受到区域、行业和所有权异质性的影响。

四、 模型、变量与数据

1. 模型设定与变量定义

参考已有关于企业投资效率的研究(Richardson,2006),本文构建如下多时点DID模型:

INEit=β0+β1Policyit+γControlsit+μt+δi+it

(1)

被解释变量(INEit)包含3个指标:非效率投资水平(ineff_invest),过度投资水平(over_invest)和投资不足水平(under_invest),其绝对值越大表示非效率投资水平越高。为了测度非效率投资水平,借鉴Richardson(2006),构建如下模型:

investit=β0+β1investit-1+β2Growthit-1+β3Cashit-1+β4Ageit-1+β5Sizeit-1+β6Returnit-1+β7LEVit-1+μt+δi+it

(2)

其中,新增投资investit使用企业购建与处置固定资产等非流动资产的现金支出净额占资产总额的比值衡量;investit-1表示上1期新增投资;Growthit-1表示上1期企业成长性指标,采用企业营业收入年增长率衡量;Cashit-1表示上1期现金持有水平,采用现金及现金等价物期初余额占资产总额的比值衡度;Ageit-1表示上1期企业年龄,采用年份减去企业成立年份加1衡量;Sizeit-1表示上1期资产总额,采用上1期资产总额的对数衡量;Returnit-1表示上1期年度回报率,采用上1期股票年回报率衡量;LEVit-1表示上1期资产负债率,采用上1期负债总额除以资产总额衡量。

根据“宽带中国”战略批复城市及时间对解释变量Policy进行赋值,若某城市当年成为“宽带中国”试点城市,则该城市当年及以后年份赋值为1,否则为0。

为控制其他因素影响,本文选取了6个企业层面的控制变量和1个宏观层面的控制变量。一是企业规模,采用资产总额的对数(Size)来进行刻画;二是企业盈利能力,采用总资产净利润率(ROA)来进行刻画;三是企业偿债能力,采用资产负债率(LEV)进行刻画;四是可持续发展能力,采用管理费用率(MER)来进行刻画;五是企业治理能力,采用前五大股东持股比例合计(SR_5)和机构持股比例合计(SR_ins)两个股权集中度指标进行刻画;六是企业股市表现,采用每股净资产增长率(GR_NAPS)来进行刻画。七是宏观控制变量,采用所在城市国内生产总值(gdp)的对数来进行刻画。

2. 数据说明

本文以2007-2021年A股上市公司为样本,数据来源于国泰安金融研究数据库(CSMAR)和万得数据库(WIND)。根据研究需要,进行如下数据处理:剔除ST和PT异常样本、金融保险类样本以及主要变量缺失的样本,并且对连续变量进行1%和99%分位的缩尾处理,最终得到21624个企业-年份观测值。

表1为主要变量描述性统计结果。企业非效率投资(ineff_invest)、过度投资(over_invest)与投资不足(under_invest)变量的均值分别为0.0456、0.0676和0.0346,过度投资与投资不足样本分别占全样本的33.47%和66.53%,说明投资不足现象在上市公司中普遍存在。其他变量的描述性统计均在合理范围,在此不再赘述。

表1 变量说明与描述性统计

五、 实证结果分析

1. 基准回归

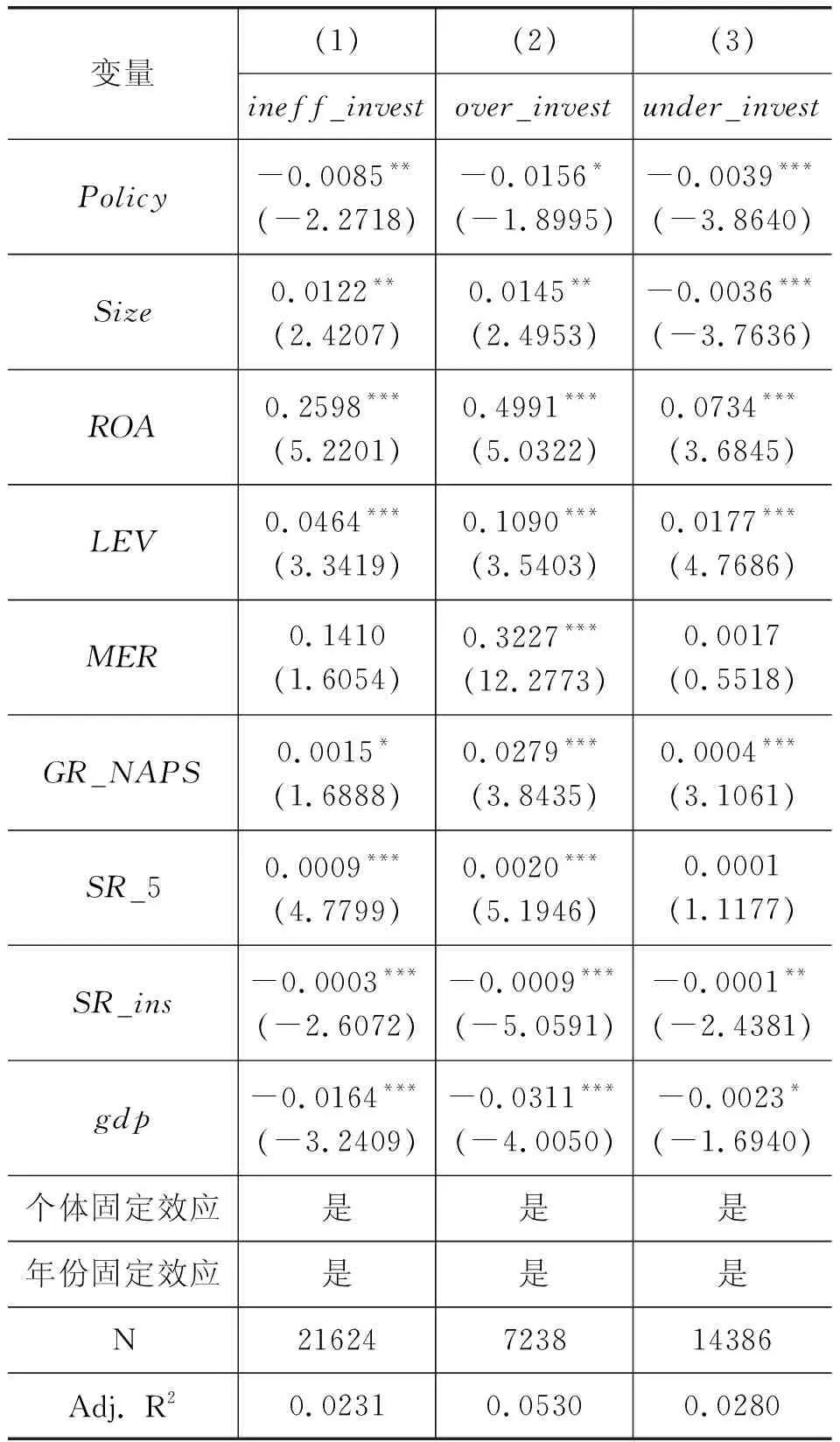

表2为基准回归结果。根据理论分析,信息基础设施建设可以显著提升企业投资效率,表现为抑制过度投资与缓解投资不足,因此,本文从三方面对此进行验证。在第(1)列中,被解释变量为企业非效率投资水平,Policy的系数为负且显著,说明“宽带中国”战略可以显著推动企业整体投资效率提升;在第(2)列中,被解释变量为企业过度投资水平,Policy的系数为负且显著,说明“宽带中国”战略可以抑制过度投资;在第(3)列中,被解释变量为企业投资不足水平,Policy的系数为负且显著,说明“宽带中国”战略可以缓解投资不足。综合以上分析,信息基础设施建设抑制了企业过度投资,缓解了企业投资不足,进而提升了企业整体投资效率水平。这验证了假说1。

表2 基准回归结果

2. 平行趋势检验

本文运用事件研究法进行平行趋势检验和动态效应分析,设定如下回归模型:

(3)

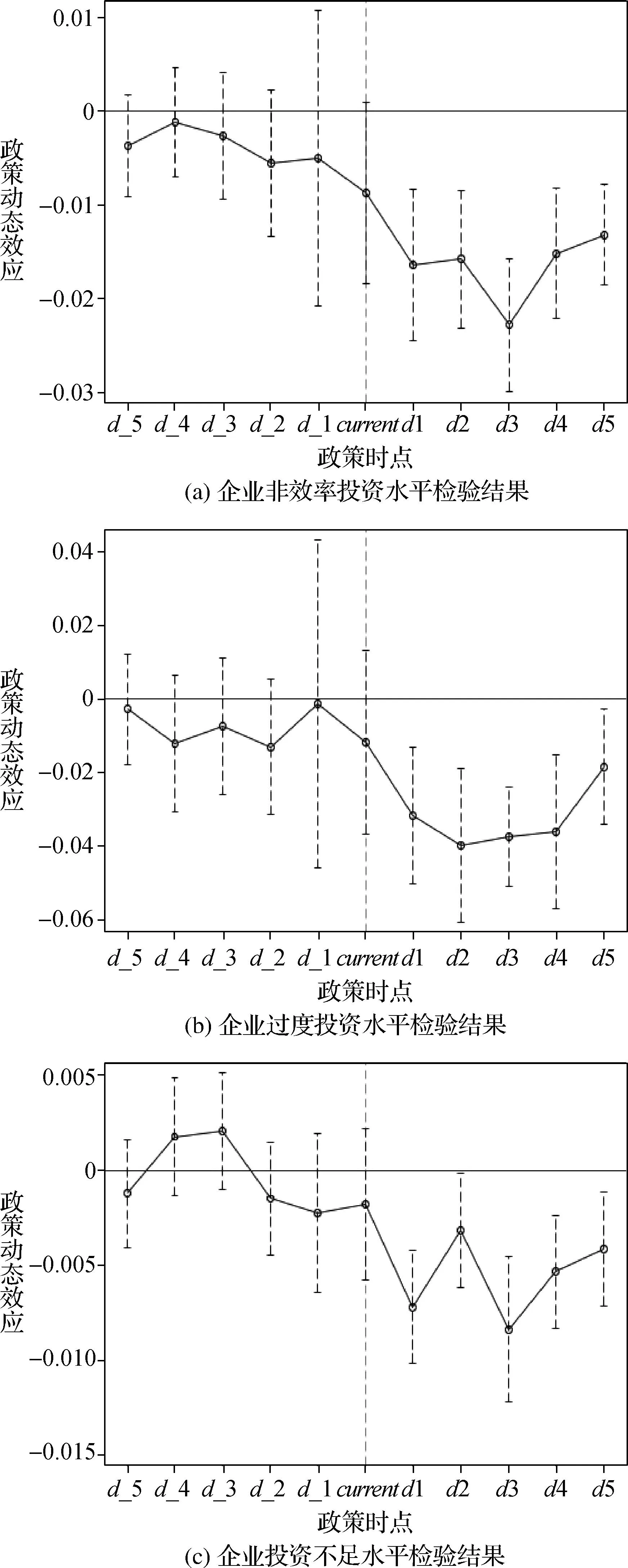

图2为对企业非效率投资水平、过度投资水平和投资不足水平的平行趋势检验结果,d_t表示政策实施前t年的时间节点,dt表示政策实施后第t年的时间节点,current为政策实施当年的时间节点。平行趋势检验结果显示,政策实施前处理组和控制组并不存在显著差异,因此基本满足平行趋势检验要求。同时,政策实施之后,处理组和控制组呈现出显著差异,且差异随时间而增大,表明“宽带中国”战略对区内企业投资效率的影响效应具有持续性。

图2 平行趋势检验结果

3. 稳健性检验

“宽带中国”战略对企业投资效率的影响可能会受到随机因素、样本选择因素、内生因素等干扰,因此本文采用以下5种方法进行稳健性检验。

(1) 安慰剂检验。借鉴白俊红等(2022)的方法进行双重随机安慰剂检验。从所有样本中按照70%比例随机抽取处理组,并随机生成政策实施时间,构建城市与政策时间均随机的新处理组。基于此,重新估计基准回归模型,并随机重复500次实验。结果如图3所示,随机化后的Policy的系数集中分布于0附近,绝大多数p值大于0.1,并且随机系数基本位于真实值-0.0085右侧,表明双重随机处理后,政策效果在显著性与作用强度方面均有大幅削弱,间接证实了前文结论的稳健性。

图3 安慰剂检验结果

(2) PSM-DID检验。与DID研究方法不同,PSM-DID通过倾向得分匹配进而为每一个处理组选择特定的控制组,一定程度上可以缓解自选择偏误问题,核密度估计图显示匹配可以很好地修正控制组选择的偏误,根据权重来复制控制组中被匹配上的样本,回归结果如表3列(1)至列(3)所示,Policy的系数均显著为负,结果与基准回归所得结论保持一致。

表3 稳健性检验结果I

(3) 工具变量检验。借鉴黄群慧等(2019)的做法,本文采用各城市1984年每百人固定电话数与上1年全国移动互联网用户数的交互项作为“宽带中国”战略的政策工具变量。第二阶段估计结果如表3列(4)至列(6)所示,从估计结果可知,Policy的系数均显著为负,说明在缓解内生性问题之后本文的结论依然成立。

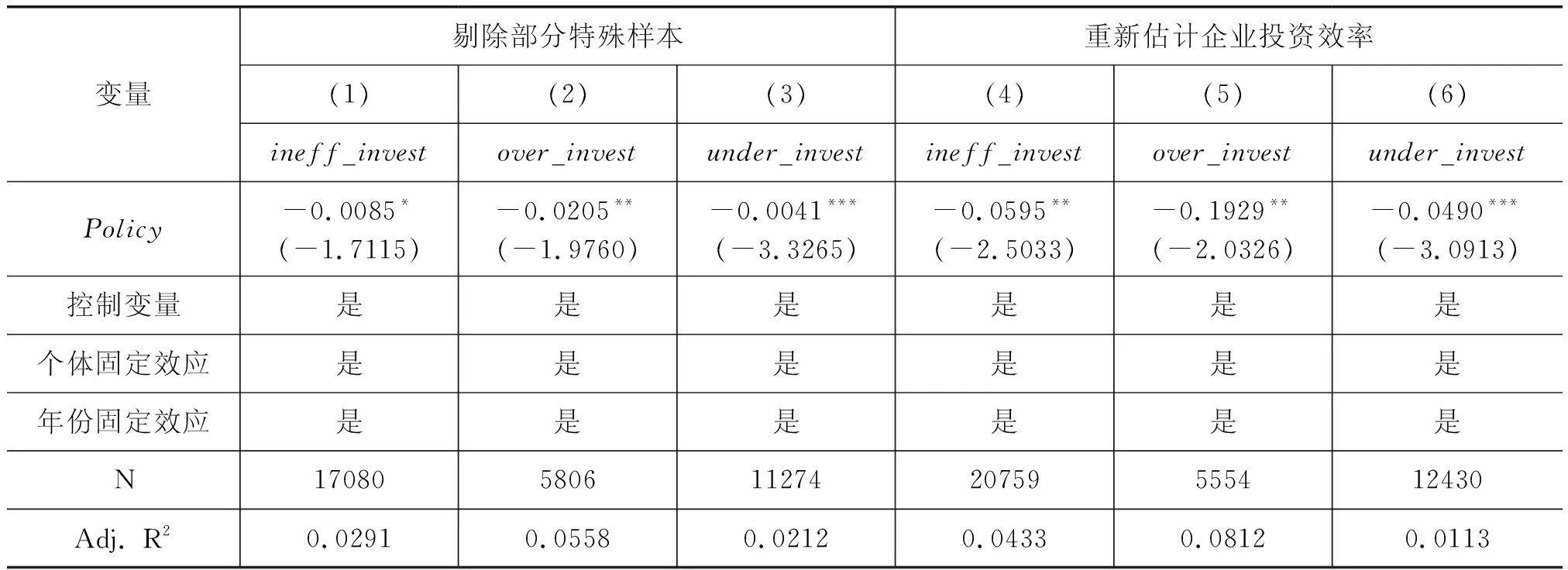

(4) 剔除部分特殊样本检验。与其他城市相比,直辖市、省会城市在资源配置、历史文化等方面具有一定特殊性,而这种特殊性可能对基准模型分析结果产生影响。对此,本文在剔除直辖市、省会城市样本后对基准模型进行重新估计,结果见表4列(1)至列(3),Policy的系数均显著为负,结果与基准回归所得结论保持一致。

表4 稳健性检验结果II

(5) 重新估计企业投资效率。在基于式(2)估计企业投资效率时,关于投资机会指标的计算,现有文献主要存在两种做法:一是使用营业收入增长率,二是使用托宾Q值。为增强本文结论的稳健性,进一步使用托宾Q值作为投资机会的代理指标,重新估计式(2)并计算企业投资效率水平,回归结果如表4列(4)至列(6)所示,Policy的系数依然显著为负,结果与基准回归所得结论保持一致。

上述一系列稳健性检验结果显示,Policy的系数均显著为负,与基准回归结果保持一致,表明本文的基准结论具有稳健性,即信息基础设施建设能够显著促进企业投资效率提升,且对于过度投资和投资不足的抑制效应同样存在。

4. 机制检验

上述研究发现,信息基础设施建设可以推动企业投资效率的提升,但其中的传导机制需要进一步检验。根据理论分析,本文分别检验融资效应机制和治理效应机制。为了衡量信息基础设施建设所带来的融资效应,本文采用融资约束水平这一指标来进行检验。借鉴鞠晓生等(2013),采用SA指数来分析企业的融资约束(SA)。其中,SA指数计算公式可以表示为:SA=-0.737×Size+0.043×Size2-0.04×Age,其中,Size表示企业总资产的对数值,Age表示企业年龄。SA指数为负且绝对值越大,说明企业受到的融资约束程度越严重。为简化,本文取SA指数的绝对值。为了衡量信息基础设施建设所带来的治理效应,本文采用公司治理水平(GE)这一指标来进行检验。参考周茜等(2020),基于监督、激励、决策三方面构造综合性指标,并将从主成分分析中得到的第一主成分作为反映公司治理水平的综合指标。

本文采用中介效应模型来进行机制检验,模型设计如下:

Mit=β1Policyit+β2Controlit+μt+δi+it

(4)

INEit=β1Policyit+β2Mit+β3Controlit+μi+δi+it

(5)

其中,M表示中介变量SA和GE,Control表示控制变量,其他变量与式(1)保持一致。其中,第一阶段回归模型参考式(1),式(4)为第二阶段回归模型,式(5)为第三阶段回归模型。

(1) 融资效应机制。企业出现融资约束的原因之一在于金融市场不完善性,而在现实中,更加重要的是企业和金融市场之间的信息不对称,因此缓解企业融资约束的重要基础是信息渠道的建立和完善。随着信息基础设施的完善,越来越多的数字信息平台建立,企业信息渠道得到极大拓宽和延展,融资约束问题也得到了一定程度缓解。因此,进一步完善信息基础设施,推动企业信息渠道建设和完善是缓解企业融资约束的重要路径。而企业融资约束是影响企业投资效率,尤其是影响企业投资不足的重要因素。因此,理论上,信息基础设施建设可以通过缓解企业融资约束来推动企业投资效率提升。

融资效应机制的检验结果如表5所示。其中,列(1)、列(3)和列(7)的Policy的系数显著为负,表明“宽带中国”战略可以显著缓解企业融资约束,且对于过度投资与投资不足样本均成立。而列(3)、列(6)和列(9)的Policy的系数显著为负且绝对值明显小于第一阶段结果,同时SA的系数也显著为正,说明中介效应存在。因此,“宽带中国”战略可以通过缓解企业融资约束来提升企业投资效率,融资效应机制成立。这验证了假说2。

表5 机制检验结果

(2) 治理效应机制。公司治理结构优化的关键在于推动企业内部监督、激励及决策信息化、高效化,而信息基础设施建设不仅缓解了企业内部的委托-代理问题,也推动企业信息化转型,进而规范企业监督流程、执行更加合理的薪酬激励方案,有助于企业作出更加有效的投资决策。因此,理论上,信息基础设施建设不仅通过外部融资来推动企业投资效率提升,也可以通过内部治理助力企业应对委托-代理问题,进而推动投资效率提升。

对治理效应机制的检验结果如表5所示。其中,列(2)、列(5)和列(8)的Policy的系数显著为负,表明“宽带中国”战略可以显著推动企业治理效率提升,且对于过度投资与投资不足样本均成立。而列(3)、列(6)和列(9)的Policy的系数显著为负且绝对值明显小于第一阶段结果,同时GE的系数也显著为负,说明中介效应存在。因此,“宽带中国”战略可以通过提升企业治理效率来提升企业投资效率,治理效应机制成立。这验证了假说3。

5. 异质性探讨

如前文理论分析所述,信息基础设施建设对企业投资效率的影响可能会受到区域、行业、企业所有权的不同影响。因此,这里进一步对异质性因素进行探讨。

区域异质性检验结果如表6所示。整体来看,针对东部、中西部地区的Policy的系数均显著为负,表明“宽带中国”战略对企业投资效率提升效应具有普适性,无论是经济发达的东部城市还是相对落后的中西部城市,均能借助信息基础设施建设提升企业投资效率。分项研究来看,东部地区信息基础设施建设投资赋能的效果是通过抑制过度投资和缓解投资不足,中西部地区主要通过缓解投资不足进而推动企业整体投资效率提升。原因在于中西部地区企业资金来源有限,天然限制了企业过度投资。

表6 区域异质性检验结果

行业异质性检验结果如表7所示。本文按照《高技术产业(制造业)分类(2017)》识别企业是否为高科技行业企业,该文件明确说明高技术产业包括医药制造,航空、航天器及设备制造,电子及通信设备制造,计算机及办公设备制造,医疗仪器设备及仪器仪表制造,信息化学品制造等六大类。“宽带中国”战略对企业投资效率的影响在不同行业中有着不同表现。整体上看,“宽带中国”战略可以推动高科技行业和其他行业企业投资效率提升。但分项探讨发现,“宽带中国”战略并不能抑制高科技行业企业过度投资,而主要依靠缓解投资不足来推动企业投资效率提升。可能的原因在于高科技行业对于资本的需求要远远高于其他行业,而“宽带中国”战略为高科技行业带来了更多资金,很大程度上缓解了企业融资约束,进而通过缓解企业投资不足来推动企业投资效率提升,但是高科技行业企业往往需要进行大量风险投资,因此“宽带中国”战略并不能通过抑制高科技行业企业过度投资来推动企业投资效率提升。

表7 行业异质性检验结果

企业所有权异质性检验结果如表8所示。这里区分了国有企业和非国有企业类型。“宽带中国”战略对企业投资效率的影响在不同所有制企业中有着不同表现。整体来看,“宽带中国”战略可以推动国有企业与非国有企业投资效率提升,但分项研究发现,“宽带中国”战略主要通过缓解企业投资不足来推动国有企业投资效率提升,而抑制过度投资路径并不存在。可能的原因在于相对于非国有企业,国有企业并不能充分利用信息基础设施建设带来的信息不对称缓解效应,因此,“宽带中国”战略并不能抑制国有企业过度投资。非国有企业能够更好地适应信息基础设施建设带来的溢出效应,减少信息不对称带来的过度投资,进而提升自身投资效率。

表8 企业所有权异质性检验结果

以上结果验证了假说4。

六、 结论与政策建议

当前,在政策扶持和市场需求叠加作用下,信息基础设施建设蓬勃发展。在数字经济背景下,如何抓住历史性机遇发挥数字红利激发投资积极性,对打造地区核心竞争力、实现经济高质量发展至关重要。本文聚焦于企业投资效率,以推动信息基础设施建设为目的的“宽带中国”战略构建准自然实验,基于2007-2021年上市公司数据,研究信息基础设施建设对企业投资效率的影响,并探究其中的传导机制及其异质性,以期从企业投资效率视角为信息基础设施建设的经济效果提供经验证据,也为进一步发挥信息基础设施建设推动实体经济高质量发展效应提供理论支撑。研究发现:第一,信息基础设施建设可以显著提高企业投资效率,既能够抑制过度投资,也能够改善投资不足,且在进行了安慰剂检验、PSM-DID检验、工具变量检验和剔除特殊样本检验等稳健性检验后结论仍成立;第二,机制研究表明,信息基础设施建设所带来的融资效应和治理效应是提升企业投资效率的主要渠道;第三,信息基础设施建设对企业投资效率的推动效应在区域、行业和企业所有权层面存在异质性,尤其是对过度投资和投资不足的影响存在较大差异。基于上述研究结论,本文提出如下政策建议:

第一,加快信息基础设施投资和建设,推动释放数字红利。目前,基础设施投资出现结构性失衡问题,迫切需要将过剩的传统基础设施投资转移到新型基础设施上,与此同时,企业在面临外部竞争压力下出现投资效率不足的问题,企业实现可持续发展迫切需要提升企业投资效率。本文研究表明,信息基础设施建设将通过解决企业面临的融资约束、委托-代理等问题最终推动企业投资效率提升。因此,信息基础设施已经成为企业高质量发展的重要载体,建议:一是以“宽带中国”战略为基础加快推动基础设施投资结构调整,推动光缆、5G基站、大数据中心、物联网、工业互联网等信息基础设施投资建设,畅通信息渠道,推动信息基础设施建设与企业投资效率提升协同发展;二是在信息基础设施建设和布局的过程中,要充分认识到信息基础设施建设对企业投资行为的差异化影响,既要充分利用信息基础设施建设催生的新动能以推动企业高效投资和转型升级,又要借助以信息基础设施为核心的数字平台助力企业多元融资和可持续发展。

第二,进一步发挥信息基础设施建设的融资效应和治理效应,助力企业投资效率提升。本文研究表明企业容易出现融资约束问题和治理低效问题,这也是导致企业投资不足进而降低企业投资效率的主要原因。因此,建议一方面以信息基础设施为基础构建企业信用体系,利用大数据充分挖掘企业增长潜力,为企业融资提供更多渠道;另一方面以信息基础设施为基础构建企业治理体系,利用数字技术来减少信息不对称问题,提升企业治理能力和治理效率。

第三,在不同区域和行业,针对不同所有制企业制定差异化补贴、税收政策措施以满足不同类型企业的需求,保证信息基础设施建设有的放矢地推动企业投资效率提升。针对不同区域,建议优先在资源更为充足的东部地区全面推动信息基础设施建设,同时加快中西部地区信息基础设施建设,助力企业投资效率提升。针对不同行业,建议规范高科技行业风险投资,减少资源浪费,进一步推动高科技行业企业投资效率提升。针对不同所有制企业,建议推动国有企业积极融入市场竞争,通过信息基础设施建设缓解企业信息不对称,进而减少过度投资,实现高效率投资。

第四,注重发挥反馈机制,助力信息基础设施建设可持续发展。在信息基础设施建设推动企业投资效率提升的过程中,企业的高效率投资也为信息基础设施建设提供了更多资源,进而形成反馈机制。因此,建议推动信息基础设施建设市场化运行,引入竞争机制,发挥企业创新主体作用,借助市场力量推动信息基础设施长效运行。

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

中国化肥信息(2022年5期)2022-08-30 01:58:04

清华金融评论(2022年4期)2022-04-13 21:33:11

甘肃教育(2020年14期)2020-09-11 07:57:42

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

中国公路(2017年14期)2017-09-26 11:51:43

时代英语·高二(2015年1期)2015-03-16 00:08:11

电信工程技术与标准化(2015年8期)2015-02-27 08:19:33