海外工程项目成本管理探讨

2024-03-09 13:18刘洋

工程建设与设计 2024年3期

刘洋

(中国铁建国际集团有限公司,北京 100855)

1 引言

随着“走出去”战略和“一带一路”倡议的推进,国内工程企业纷纷响应国家的号召, 在丰厚利润的驱使下在海外开辟新的市场。 受限于不同国别市场政治、经济、文化、自然环境、行业环境、法律环境等因素影响[1],海外工程市场的成本管理与国内存在很大差异。 现就海外工程项目的外部环境和内部管理,浅谈海外工程项目成本管理方法。

2 海外工程项目成本管理的外部环境

2.1 海外项目的政治和经济环境

不同的政治经济环境对海外工程项目的成本管理影响极大,具体表现为项目所在国政局不稳定,政权更迭和政党相互攻讦,项目所在国发生动乱,导致项目被迫暂停和终止,增加了项目的实施成本或导致前期的投入付诸东流, 政治因素往往对海外工程项目具有决定性的作用。 如项目所在国政策多变和歧视性政策,导致项目的成本增加,利润空间减少。 又如项目所在国经济情况、汇率稳定情况、通货膨胀情况、税费情况的变化,都会直接影响到海外工程项目的成本管理。

2.2 海外项目的法律环境和行业环境

因语言、文化差异,我国工程企业对当地的法律不熟悉不了解,项目所在国法律不健全,合同会涉及当地的劳动法、环保法、税法、保险保函法等各种类型的法律,需要承包商进行详细的研究和了解。

海外工程所在国的行业准入、行业惯例、市场竞争环境、施工资源供给情况也存在很大的不同, 都会给成本管理造成很大影响。

2.3 海外项目的自然社会环境

不同的海外市场,当地的气候环境、社会治安环境、文化环境存在很大差异,尤其是恶劣的气候环境、混乱的社会治安环境、意识形态和宗教文化语言差异,都会对项目的实施产生不利的影响,增加项目的成本支出。

2.4 海外项目的技术规范和标准

各个海外市场的规范不同, 给初出国门的施工企业带来很大困扰, 很多海外市场的技术规范大多以欧美国家的成熟技术规范标准为基础,结合自己国家的实际情况,编制出一整套技术规范标准, 中国企业在海外项目的实施过程中处于边学边干的状态,增加了项目成本支出,给项目的成本管理带来很大的挑战。

2.5 应对措施

海外工程项目的外部环境风险, 需要在项目的执行过程中,实时进行跟踪和更新,提前识别工程风险,按海外工程项目的外部因素及其影响程度的大小进行量化分析, 形成风险评估报告,提前做好风险预防措施和风险应急预案[2],有效地控制海外工程项目因外部环境影响而导致的成本增加。

3 海外工程项目的内部成本管理

项目造价由直接费和间接费构成,人工费、材料费、机械费构成了项目的直接工程费。 直接工程费是项目造价的主要构成部分, 如何有效地控制工料机的费用是整个项目责任成本管理的关键。

4 海外工程项目责任成本管理体系

4.1 海外工程项目的责任成本预算编制

编制责任成本预算的直接费,应按照国内定额确定人工、材料、机械的消耗量及措施费用,并结合当地调查的工料机单价, 可通过项目部编制的施工组织设计中的劳工配置计划和机械设备配置计划,复核人工费和机械台班费。

责任成本预算的间接费编制, 需计算管理人员工资及附加费、当地居留证费、当地工作准证费、当地社保及个人所得税费、办公费、差旅交通费、固定资产费、工具用具使用费、劳动保险费、工会经费、职工教育经费、保险费、财务费等,间接费分摊到直接费中,构成了责任成本预算。

项目中标价格扣除利润、当地税费、中介费为项目的成本控制价[3],编制的责任成本预算价格需低于成本控制价格。 通过签订经济责任书的形式,明确各责任人和责任目标,以便取得预期的利润目标。

4.2 海外工程项目的责任成本管理职能部门

项目部根据项目施工组织机构图设立工程部、综合部、财务部、经济管理部、安全质量部、物资设备部共6 个职能部门,其中工程部下设置结构、建筑、装修、机电、市政施工队,明确各部门和施工队的职责和义务。

工程部负责制订施工方案和施工进度计划, 根据月度施工计划统计并核实实际完成的工程量, 进行现场的施工管理和监督。

综合部负责人力资源管理和后勤管理, 统计人工费及管理费实际支出情况。

财务部负责资金管理和固定资产折旧, 分类统计项目部每月的实际支出。

安全质量部负责检查及监督各施工队的安全和质量情况,根据项目部管理办法进行奖罚。

物资设备部负责整理材料出入库台账和设备台账, 每月盘点物资材料的消耗和机械设备使用租赁情况, 统计材料和机械设备的实际支出,做好周转材料和机械设备的折旧摊销。

经济管理部负责与业主的对上计量计价, 对接其他5 个职能部门,收集成本数据资料,进行成本核算工作,计算项目每月的实际成本,与责任成本进行比较分析。

各施工队负责根据工程部的施工计划, 组织项目的日常施工,在施工过程中对工人、材料、机械设备进行使用与管理。

4.3 海外工程项目的责任成本管理流程

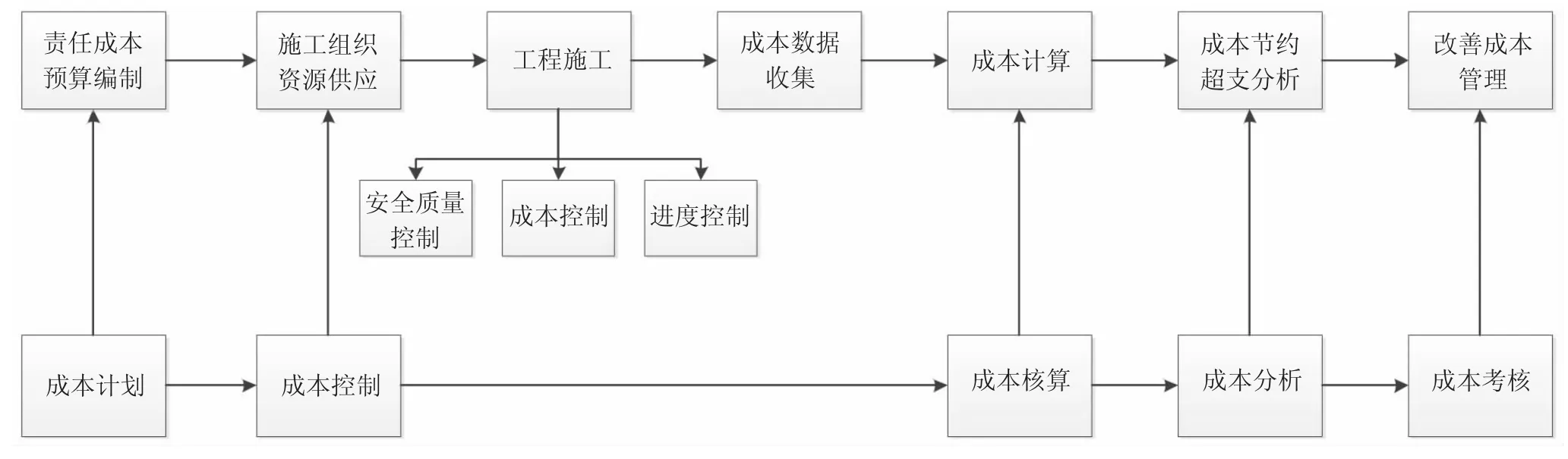

项目的成本核算由经济管理部牵头,6 个职能部门紧密合作,统计项目每月成本核算所需的基础数据,每月进行实际成本与责任成本的对比分析,编制成本分析报告。

工程部负责统计各施工队每月实际完成的工程量, 绘制实际的月度工程进度,并与计划的工程进度做比较。

综合部负责统计各施工队每月人工费及管理费, 按月统计工人和管理人员的工资、水电费、食宿费等,按年度及整个施工期统计工人和管理人员的签证费、体检费、机票费、工作准证费、项目固定资产费等,收集汇总至经济管理部,并由其将按年度及整个施工期统计的费用计算分摊到每个月。

物资设备部负责每月统计各施工队材料和机械台班的消耗数量,材料和机械设备的到场价,机械设备租赁价格。

财务部负责每月分类统计项目部支出费用和固定资产折旧,与经济管理部核对项目每月的实际支出。

安全质量部负责每月检查各施工队的安全生产和施工质量,如出现安全和质量问题,进行相应的处罚。

经济管理部负责收集并汇总整理其他5 个职能部门的成本数据,计算出各施工队的实际成本支出,并与财务部核对金额,即实际成本=人工费+材料费+机械费+ 管理费,根据实际完成的工程量和责任成本单价,计算出责任成本,比较责任成本和实际成本,进行成本节约超支分析,进行成本考核和相应的成本控制整改措施,改善成本管理。 责任成本管理体系流程如图1 所示。

图1 责任成本管理体系流程

4.4 海外工程项目的责任成本控制措施

4.4.1 责任成本考核办法

每月对各施工队进行责任成本考核, 各施工队实际成本与责任成本的差值为成本考核的依据, 根据签订的经济责任书,对相关责任人进行奖罚,各施工队因管理不善,未能按月度施工计划,完成其负责的施工任务,或发生严重的安全和质量事故, 视情节轻重给予扣除或取消奖金。 通过责任成本考核,能充分发挥各施工队的积极性和主动性,降低工日消耗、材料消耗和机械台班消耗, 为项目部的成本管理工作发挥重要作用。

4.4.2 物资设备管理办法

项目部制定物资设备管理办法, 制定工作流程图及相应的工作表格,加强出入库的管理,实行限额领料制度,根据施工计划,按国内定额消耗量限制材料领取,减少浪费,周转性材料实行统一的管理和养护,提高周转次数,机械设备根据项目管理办法,统一调度,减少空转和闲置。 材料和机械设备的采购租赁,需进行3 家及以上供应商价格比选,选择最具竞争力的供应商,通过物资设备管理办法,能最大限度地减少材料消耗浪费和加强机械设备台班的管理, 合理地选择材料和机械设备单价。

5 结语

分析在建工程项目成本管理的外部环境, 实时跟踪各种外部环境变化对在建施工项目成本管理的影响, 提前识别风险,及时做好风险防范,能降低外部环境变化而导致的成本增加风险,做到早发现、早研判、早预警、早处置。

分析在建工程项目的内部成本管理,明确各部门的责任和义务,通过责任成本管理办法,有效地调动施工人员的积极性,提高了人工和机械使用的效率,减少材料浪费,将项目的成本管理工作做精做细,达到降本增效,实现经济效益的目标。

海外工程项目的成本管理和国内存在很大差异, 不但要加强内部的管理, 还要关注外部环境的变化, 它是一项系统性、综合性工作,通过明确权利和义务,责任到人,实行动态管理, 实时发现项目成本管理中存在的外部风险和内部管理问题,调动企业员工的积极性和主动性,提高企业的管理水平,获得预期的经济效益。

猜你喜欢

江苏安全生产(2022年7期)2022-08-24

汽车维修与保养(2021年12期)2021-03-08

小哥白尼(趣味科学)(2020年9期)2021-01-18

廉政瞭望·下半月(2019年1期)2019-10-14

汽车维修与保养(2019年4期)2019-09-11

江西建材(2018年1期)2018-04-04

设备管理与维修(2016年7期)2016-04-23

微型小说选刊(2014年18期)2014-05-18

办公室业务(2014年10期)2014-02-27

电力工程技术(2013年3期)2013-03-23