中国锂电池行业企业综合竞争力浅析

——基于聚类分析与因子分析法

2024-03-06 08:34雷淳予李程

中国储运 2024年2期

文/雷淳予 李程

一、背景与文献综述

锂电池产业是当下我国推广新能源产业的重中之重,发展至今,从产业规模来看,全世界已经形成了中、日、韩三方鼎力的局势。[1]国家统计局资料显示,全国各地锂电池相关企业1496家,注册资本在1000万以上的企业超过60%。随着政策的利好,科技的不断提升,我国应用领域的不断拓宽,国家也纷纷出台了许多扶持锂电池产业的政策,大型动力锂离子电池市场需求逐渐增多。我国的锂电池行业虽然作为后发展的国家,行业总产值目前已突破1.2万亿元发展规模逐步壮大,现已进入了高发展的阶段,未来长期市场一片光明。对于企业综合竞争力的识别和定义,我们不能从单一角度来衡量,因此本文借助模型分析从偿债、发展能力和营运能力三个层面来克服单一缺陷判断锂电池行业上市企业的综合竞争力。这三个层面分别通过典型的财务指标分析来表现,然后再利用因子分析法构建了锂电池行业上市公司综合工作能力系统软件的实体模型,并以此得出了锂电池行业上市公司的综合实力。希望能为投资人提供新的启示期待能让投资者带来新的启发,能在众多上市的公司中挑选价值被低估的投资标的,并协助锂电池提早鉴别不确定性财务风险。

二、数据来源与选择

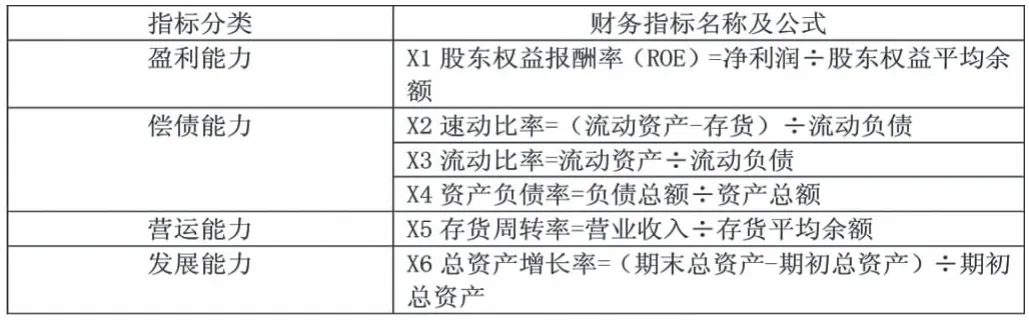

本文通过选择具有代表性的不同方面的财务指标

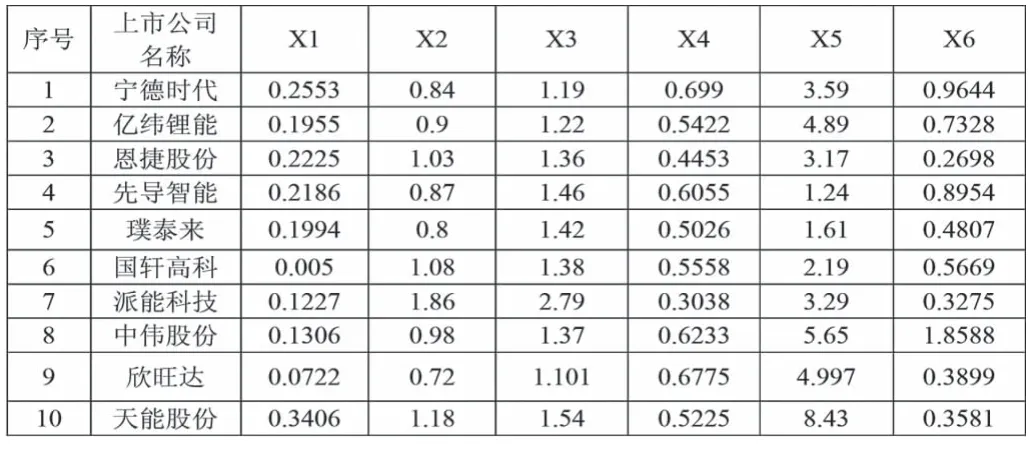

以下数据来源于各公司2021年底披露的财务年报。我们选择2020年数据为基期指标来测算同比增长率。下图为汇总的十大中国锂电池上市企业及其各自六个财务指标的汇总。

三、实证分析。

(一)聚类分析。通过聚类分析可以将锂电池的上市企业划分为不一样的类型,协助企业自己查找自身的不足之处,同时方便企业寻找自身在行业中的总体目标竞争者,并依据自己在行业市场定位,制定对应的建设计划。[2]我们对收集的10家锂电池上市企业开展聚类分析,并使用Ward.D2法进行聚类分析,将10家企业归为A级(宁德时代)、B级(恩捷股份、璞泰来、派能科技)、C级(中伟股份、亿纬锂能、先导智能、天能股份)D级(欣旺达、国轩高科)四种类型的企业。根据系统聚类的结果,我们可以得出这种分类是与实际情况较符合的。宁德时代是行业的领军企业,作为行业龙头,故单独归为一类。

(二)因子分析。将因子分析法应用到上市公司财务指标的评价中,就是利用因子分析得出的公因子在少数几个主要方面对上市公司财务指标体系进行解释,并且可以通过因子得分对上市公司进行排队,得出哪些公司在哪些方面具有优势,最后还可以根据综合得分评价上市公司整体业绩的优劣。

1.数据检验。利用SPSS统计软件,做因子分析的变量还必须具备相关性,因此需要对所分析的变量做相关性分析。KMO检验和Bartelett’s的球度检验。利用SPSS通过代入表1数据得到:Bartiett球度检验:卡方为28.156,p值小于0.05,拒绝原假设,则通过了Bartiett球体检验测试。KMO对采样充分性进行检验,KMO数值为0.534。所选取的财务绩效数据比较适合采用因子分析法。

表1:财务指标的选择

表2.2021年中国锂电池行业上市公司指标汇总

表3.KMO和巴特利特检验

2.因子分析法。在因子分析中,提取的每个因子都有方差贡献率(即方差解释率),方差贡献率表示该因子对所有原始变量的信息提取程度,即解释能力。而总方差贡献率是指提取出的所有因子对于原始变量总共提取的信息量。表中,左侧部分为初始特征值,中间部分为旋转前的主要因子结果,右侧为旋转后的主要因子结果,其中总计为因子的特征值,方差百分比表示该因子特征值占总特征值的百分比。因为我们设定的因子抽取标准是因子特征值大于1时才抽取,所以从表中的数据来看,只有特征值大于1的前两个因子被成功提取,且这两个因子的总方差贡献率(即两个因子的特征值之和占总特征值之比)达到了71.162%,说明前两个因子对变量的解释能力非常好。因此,我们提取前两个因子作为主因子。由表5可知,第一因子Factor1主要X2速动比率和X3流动比率存在关系,说明公因子F1可以代表偿债能力。X2,X3都是表示企业短期偿债能力的指标,而资产负债率是表示企业长期偿债能力的指标,由于长期偿债能力的影响因素较多,所以公因子与X4资产负债率的相关系数低于与X2速动比率和X3流动比率的相关系数。笔者将公因子F1命名为偿债能力因子。公因子Factor2与X1股东权益报酬率(ROE)和X5存货周转率流动相关系数强。虽然X1股东权益报酬率(ROE)是盈利能力指标、X5是存货周转率流动是营运能力指标,这两种数据均与净资产相关,而净资产周转率较快,表明公司负债循环快,而同样时期的负债循环快,其负债增长速度较快。所以公因子F2主要代表总资产的周转和增长情况,都与上市公司的营运能力有关,笔者将公因子F2命名为营运能力因子。

表4.总方差解释

表5.成分得分系数矩阵

3.因子得分分析。10大上市的锂电池企业,派能科技的得分最高,说明其偿债能力和运营能力较高,所以其总排名位居第一。而市值较高的宁德时代在Factor1偿债因子上得分较低,证明其负债率较高。资产负债表越高,说明公司借入的资产越多,财务风险越高。因此Factor1较低得分的企业应该注意企业的资产负债率。Factor2因子得分较低的企业要注意自身的运营能力,从企业内部自身出发,确保企业的长期正常运营。以上分析提供给投资者参考,排名靠后的企业投资者需谨慎投资。

四、基于上述分析对锂电池行业的建议

1.增强盈利能力。由于锂电池企业间竞争愈加激烈,使得各企业很难获得快速的收入增长。因此,要想提高其盈利能力水平,就必须控制变动成本的增长,提高成本费用利润率。而要控制成本的增长这需要生产技术的支持。生产技术是最重要的环节。此外,各企业要立足于现代企业发展需求,改变以前固有的粗放管理成本体系,要想获取更多竞争优势,还需逐步向精细化管理模式转变,提高企业技术专业能力。2.提高企业资金的利用率。企业需要投入大量的资金来维持业务运转。提高资金的利用率需要企业统一管理资金。企业不能盲目、无节制地乱用资金。若企业对资金的利用率太低会造成资源的浪费,持有的资金数量太少不利于企业的周转。同时,对于企业及时的资金回流对生产企业十分重要,及时的资金回流可以缓解债务的紧张。3.注意企业的成长能力。越成熟的企业往往成长能力方面会略显不足。如果企业不思进取,不注重长期发展和企业的成长能力,即使目前拥有足够的盈利能力和偿债抗风险能力则会面对被后面的企业反超的危险,甚至被淘汰的可能性。所以,注重企业的成长能力,培养企业成长能力也是企业举足轻重的战略策略。比如,国内上市的锂电池企业要积极拓展国际市场,扩大自己的品牌知名度,拓宽自己的销售渠道。

猜你喜欢

数学物理学报(2021年5期)2021-11-19

烟台大学学报(自然科学与工程版)(2021年1期)2021-03-19

现代营销(创富信息版)(2018年8期)2018-09-08

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

电源技术(2016年2期)2016-02-27

财经界(学术版)(2015年20期)2015-12-23

东北电力大学学报(2015年1期)2015-11-13

电源技术(2015年7期)2015-08-22

四川轻化工大学学报(自然科学版)(2014年3期)2014-04-16