跨国跨州/跨省跨区输电定价机制及对中国专项工程定价的启示

2024-03-06 08:21朱一兵张粒子胡娱欧崔福博

电力系统自动化 2024年4期

朱一兵,丛 野,张粒子,胡娱欧,张 晶,崔福博

(1.华北电力大学电气与电子工程学院,北京市 102206;2.华北电力大学现代电力研究院,北京市 102206;3.国家电网有限公司华北分部,北京市 100053)

0 引言

在全球能源发展面临资源紧张、气候变化和环境污染等三大难题时,推动能源低碳转型,实现绿色、可持续发展成为人类社会的共同事业。根据国际可再生能源署(International Renewable Energy Agency,IRENA)发布的《2022 年世界能源转型展望》报告,可再生能源在全球能源结构中的份额将从2019 的19%增加到2050 年的79%[1]。

为实现“30·60”双碳目标,统筹推进能源转型,国家提出构建新型电力系统,逐步降低化石能源消耗,提高新能源发电占比。然而,中国新能源资源禀赋和能源需求呈逆向分布,只有加强跨省跨区输电通道建设,积极开展跨省跨区电力交易才能更为有效地促进新能源消纳,实现能源资源在全国范围内的优化配置。为此,国家发展和改革委员会于2022年印发《关于加快建设全国统一电力市场体系的指导意见》,明确提出要加快建设全国统一电力市场体系,实现电力资源在更大范围内共享互济和优化配置,以建设有更强新能源消纳能力的新型电力系统[2]。作为跨省跨区电能交易价格的重要组成部分,跨省跨区输电定价机制的合理性不仅影响相关投资和运行维护成本的合理回收,还会影响电能资源在更大范围配置的效率。

在跨省跨区输电定价机制的研究方面,国内目前已有较多的研究成果,主要集中在价格形式和定价机制方面[3-12]。在价格形式方面,文献[3-4]提出跨省跨区专项工程输电价格采用单一制输电价格的建议,其中,文献[3]针对单一制电量电价、两部制输电价格和单一制容量电价是否符合“价格反映成本”的定价基本原则进行分析后,建议采取单一制容量电价,并提出以送电功能为主的跨省跨区专项工程应由受端省份或区域电网承担全部输电费用;文献[4]首先总结了国外跨区输电价格体系,并根据中国跨省跨区交易价格的特点和交易定价目标,提出跨省跨区专项工程应采用单一制电量电价,并考虑适时收取安全费。文献[5-10]提出跨省跨区专项工程应采用两部制输电价格。其中,文献[5]对新增跨省跨区专项工程建立了基于分层送电曲线的两部制输电价格定价机制;文献[6]分析了不同容量电费占比下两部制电价对准许收入回收的影响;文献[7]提出了容量电费与电量电费的比例应按照折旧费和人工费的加和与不含人工费的运行服务费的比例进行计算;文献[8]建立了基于一维搜索算法及多时段电能量与备用联合经济调度模型的跨省跨区专项工程两部制电价优化模型,并确定了两部制输电价格中电量电费回收准许收入的临界点。文献[9-10]提出容量电费和电量电费的比例应根据实际交易情况确定。其中,文献[9]提出可以采用增加安全电费的三部制输电价格;文献[10]提出容量电费由受益的省级电网承担,电量电费则由购电省份承担。在定价机制方面,文献[11]提出了依据沉没成本和新增成本的两部制价格模型,将新增成本和必要收益作为容量电费的基础,将沉没成本以电量电费的形式进行收取;文献[12]通过梳理国外的实际做法和存在的问题,指出中国输电定价机制应合理设计定价区,明确输电服务的权利以及定价方法应反映用户对电网潮流的使用程度。

综上,现有文献在针对跨省跨区输电定价机制研究时,大多集中在对准许收入回收和成本公平分摊等输电定价基本原则方面存在的问题进行分析,尚缺乏对国外典型电力市场跨国(州)、跨市场输电定价机制,随其电力体制变化和电力市场发展情况等逐步调整的实践经验梳理,同时,未提出对中国跨省跨区专项工程输电定价的经验启示以及对未来发展方向的展望。为此,本文在分析中国现行的跨省跨区专项工程输电定价机制在新型电力系统和全国统一电力市场建设的背景下所面临问题的基础上,对中国跨省跨区专项工程输电定价的后续研究方向进行展望。

1 国内外跨省跨区和跨国跨州输电工程现状

跨省跨区和跨国跨州输电工程定价机制与其输电工程发展情况、功能定位和输电网结构等方面密切相关。现阶段,中国跨省跨区与美国、欧洲以及澳大利亚等跨国跨州输电工程既存在相似之处,又有所区别。

1)中国跨省跨区输电工程现状

总体来看,中国跨省跨区输电工程主要分为区域共用网络和跨省跨区专项输电工程2 类。

区域共用输电网络根据文献[13]的相关定义,主要指的是保障省级电网安全运行和提供输电服务的区域电网和相关省级电网所属的500 kV 或750 kV 跨省交流共用输电网络,以及纳入国家规划的1 000 kV 特高压跨省交流共用输电网络。其中,东北和西北电网主要以消纳新能源和电力送出为主;华北、华东和华中主要以保证用电需求和安全为主。

跨省跨区专项工程根据文献[14]的相关定义,主要指的是以送电功能为主的跨区域电网工程,以及送受端相对明确、潮流方向相对固定的区域内跨省输电工程,并按照规划设计之初的功能定位,可分为“点对网”专项输电工程和“网对网”专项输电工程等。其中,“点对网”专项输电工程一般指的是具有配套电源和固定送电方向的、以送电功能为主的跨省跨区输电工程,如阳城、锦界以及白鹤摊等送出工程;“网对网”专项输电工程一般存在电能输送和联网互济2 种功能,其中,具备电能输送功能的“网对网”专项输电工程包括锦苏直流、复奉直流和南方电网的“西电东送”专项输电工程等,以联网工程为主的“网对网”专项输电工程包括华北和东北联网工程、华中和华东联网工程等。

2)国外跨国跨州输电工程现状

从国外典型电力市场化国家及地区,例如美国和欧洲等的实践情况来看,各国均根据其经济社会发展的需要建设了跨国(州)、跨市场输电工程。其功能主要分为3 类:第1 类是用于区域市场内部的跨州电能输送,保证区域市场内部各州的用电需求和电力系统安全可靠运行,与中国区域共用输电网络类似;第2 类是用于跨国(州)、跨市场电能输送,实现电力资源在更大范围内的优化配置,与中国以送电为主的跨省跨区专项工程类似;第3 类则用于区域电力系统相互连接,用以提高区域电力系统的供电可靠性或缓解市场阻塞情况等,与中国以联网功能为主的跨省跨区专项工程类似。

例如,美国宾夕法尼亚—新泽西—马里兰(Pennsylvania-New Jersey-Maryland,PJM)、中西部独立系统运营商(midwest independent system operator,MISO)、加州独立系统运营商(California independent system operator,CAISO)等区域市场运行范围内的区域输电工程主要分为市场内部的跨州输电工程和区域市场间的跨市场输电工程2 类。其中,区域市场内部的跨州输电工程与中国区域共用输电网络功能类似,其功能主要为向区域市场内部的输电用户提供电量输送和系统安全及可靠性服务,例如,PJM 区域电力市场内部的跨州输电工程;区域市场间的跨市场输电工程与中国的跨省跨区专项工程类似,其功能主要为实现2 个区域电力市场之间的电能余缺互济、互为备用以及提高2 个区域电力系统运行稳定性等,例如,PJM-MISO 跨市场的密歇根城—特雷尔溪—博斯曼138 kV 输电线路(Michigan City-Trail Creek-Bosserman 138 kV line)[15],属于联网工程范畴。

英国的输电网由于地理分布等原因由2 部分组成:一部分为由英国国家电网公司统一调度的英格兰—威尔士输电网和苏格兰输电网;另一部分为北爱尔兰输电网。目前,英国拥有1 条国内高压直流线路和4 条跨国直流输电线路,与中国的跨省跨区专项工程类似。其中,1 条高压直流线路主要连接苏格兰与英格兰,用于将苏格兰的风电输送到英格兰的负荷中心,属于送电工程范畴;4 条跨国直流输电线路分别连接爱尔兰、北爱尔兰、法国以及荷兰,主要为缓解各国国内交流电网阻塞,以降低因阻塞而引起的再调度成本[16],属于联网工程范畴。

欧洲各国的资源禀赋差异较大,如欧洲北海东西海岸及爱尔兰地区的风电资源较为丰富,北欧地区水电资源丰富,地中海地区的太阳能资源较为集中,使得欧洲各国的电力装机结构和发电能力存在较大差异。为实现电力资源在欧洲范围内的优化配置,欧洲各国逐渐开始进行跨国输电交易。目前,欧洲跨国输电线路已超过400 条,覆盖36 个国家和43 个输电系统运营商(transmission system operator,TSO)。欧洲跨国输电工程与中国的跨省跨区专项工程类似,其功能主要是将电能从能源资源富集国家及地区输送至负荷中心区,属于送电工程范畴。

澳大利亚为促进国内能源资源的优化配置,加强国内各区域的电力联系,目前已形成了昆士兰、塔斯马尼亚、南澳、新南威尔士、澳大利亚首都地区以及维多利亚等6 个行政区域互联的跨区域电网,各区域通过跨区域输电工程相互连接。澳大利亚跨区域输电工程与中国的跨省跨区专项工程类似,根据其功能主要分为2 类:一类用于将电能从新能源富集区域输送至负荷中心区域,例如,昆士兰—新南威尔 士 跨 区 域 输 电 工 程(Queensland-NSW Interconnector)[17],属于送电工程范畴;另一类用于实现各区域之间的电能互济,改善电力系统稳定性等,例如,达林顿点—迪纳万330 kV 输电线路(Darlington Point to Dinawan 330 kV transmission line)[18],属于联网功能范畴。

2 美国跨州(市场)输电定价的历史沿革

美国作为联邦制国家,其电力体制和能源政策受到地理环境和经济发展的影响,由受监管的垂直一体化地理垄断市场逐渐转变为引入批发和零售自由竞争的市场。为促进跨电力公司电力交易的顺利开展,其跨州(跨市场)输电定价机制不断优化、完善。

2.1 区域输电组织建立前的输电定价

美国在电力行业发展早期存在着大量发输配售垂直一体化的电力公司。各个电力公司在进行跨州输电时,起初将输电服务与电能产品相互捆绑进行电能外售,制定统一的跨州送电价格,即向用户出售电力的零售价格基于其整体的会计成本(发电、输电以及配电成本),输电价格作为零售价格的一部分与其他价格“捆绑”在一起,并不单独核定。

出于经济利益最大化和维持电网可靠性等目的,大多数电力公司向相邻的电力公司以及市政和合作配电公司提供2 种“非捆绑”输电服务,分别为协调协议服务(coordination agreements)和点对点合同路径输电服务(point-to-point contract path transmission service agreements)。

1)协调协议服务

协调协议指的是相邻电力公司所签订的输电和供电协议。由于各电力公司在同一时段的发电煤耗微增率可能存在差异,签订协调协议能够使得相邻电力公司在所经营的地区更有效率地利用各自的发电能力和成本优势进行电能互送交易,通过利润共享的方式互利互惠。对于协调协议服务,各电力公司互不收取输电服务费。

2)点对点合同路径输电服务

随着经济社会快速发展,美国各州的电力电量需求激增,考虑到美国各电力公司所属地区的发电资源分布不均,电能的跨公司乃至跨州交易的重要性逐渐凸显。为了适应跨州电力交易的需求,点对点合同路径输电服务应运而生。点对点合同路径输电服务是指从特定发电厂或与相邻输电公司互联的点向特定配电公司输电的服务。在输电定价方面,点对点合同路径输电服务采用峰荷责任法定价,输电用户根据其用电负荷对于整个系统负荷高峰时段的最高用电负荷的贡献程度支付输电费用,即如果系统最高用电负荷为10 GW,且在该时段点对点合同路径输电服务的用户负荷为1 GW,则点对点合同路径输电服务的准许收入即为输电线路总准许收入的10%,输电总准许收入如式(1)所示。

式中:R为输电线路的年度总准许收入;Ot为输电线路的年度运营成本;r为资本投资回报率;d为年度折旧率;KT为输电设施的原始投资成本;d-t为基于原始成本的历史折旧率。

购买输电服务的用户所支付的输电价格根据点对点合同路径输电服务的准许收入进行核定,采取单一制容量电价定价,核定的单位兆瓦容量价格为输电用户的年输电服务价格,并且年输电服务价格可以均分为月输电价格和日输电价格。输电用户可以根据电力公司提供的容量和所需要的传输时限,购买1 日、1 星期、1 年甚至几年的输电服务。

若用户购买的跨州输电服务途经多个电力公司经营范围内的输配电网,则须分别在各电力公司购买点对点合同路径输电服务,总输电费用为输电用户所支付的各段输电费用之和,该定价方式通常被称为“摊煎饼”(pancaked)定价[19]。

2.2 区域输电组织建立后的输电定价

随着经济社会进一步发展,美国各地区用电需求大幅增长,此时能源资源禀赋差异产生的电能供需矛盾凸显,电能进行跨州传输的需求激增,而当时的电力体制和电价机制在一定程度上阻碍了电能资源在更大范围的优化配置。例如,原有的“摊煎饼”定价方式在进行远距离输电时将造成较高的“壁垒”,影响跨州输电交易;由于大量的小型电力公司所负责的电网设施老旧、连接复杂,使得电力系统可靠性问题也愈发增多,需要大量的投资对其进行维护。

为解决包括上述问题在内的诸多电力市场交易问题,提高电力资源在更大范围内的配置效率,美国国会于1978 年出台《公共事业监管法案(Public Utility Regulatory Policy Act)》[20],旨在形成自由竞争的发电侧市场,为之后的电力市场化改革奠定了重要基础。1996 年,联邦能源管理委员会(Federal Energy Regulatory Commission,FERC)颁布了888号法令(Order 888)和889 号法令(Order 889),将发电部分和输电部分从供给形式上进行分离,并且组建独立系统运营商(independent system operator,ISO),正式拉开美国电力工业全面市场化的序幕[21-22]。 1999 年2 月,FERC 颁 布2000 号 法 令(Order 2000),提出由小型电力公司组建成大型区域输电组织,逐渐形成PJM、MISO 以及CAISO 等区域电力市场[23]。

区域输电组织建成后,美国各区域电力市场的输电服务一般分为市场内部的跨州输电服务和区域市场之间的跨市场输电服务2 类,并形成了由市场内部的跨州输电价格和区域市场间的跨市场输电价格构成的跨州跨市场输电价格体系。在核算内部跨州输电和跨市场输电价格时,主要遵循以下步骤和方法。

1)成本分摊

各区域市场的输电成本分摊过程主要分为2 部分:首先,将跨市场输电工程的相关成本分摊至各区域市场;其次,将该部分成本与市场内部的跨州输电成本按照相应的输电成本分摊方法,分摊至市场内相关的输电区域。

各区域市场间进行的跨市场输电成本分摊主要基于FERC 制定的跨区域输电成本分摊6 项基本原则[24],即通过与相邻的市场分别签署联合运营协议(joint operating agreement),有针对性地确定跨市场输电成本分配方法[25]。以PJM 与MISO 市场为例,在进行跨市场输电成本分摊时,主要按照跨市场输电资产的功能与目的在相邻2 个市场之间进行分摊,分摊依据主要包括基于提升各区域市场电力系统运行稳定性的贡献程度、各区域市场所减少的发电成本和用电成本比例,以及缓解各区域市场阻塞情况所带来的收益等。

在将跨市场输电资产的相关成本分摊至各区域市场后,需要分摊至市场内部各输电区域的输电成本主要分为两部分:一部分为已经分摊至该区域市场的跨市场输电成本;另一部分为该市场内部的跨州输电成本。为核定区域市场内部的各输电区域所要支付的输电价格,还需根据特定的成本分摊规则将上述两部分输电成本一并分摊至各输电区域。

以PJM 市场为例,其市场内部共存在22 个互联的输电区域。在进行成本分摊时,110 kV 及以下的输电成本直接分摊至市场内相关的输电区域,110 kV 以上的输电成本则需根据输电资产功能应用不同的分摊方法进行分摊。例如,用于提高系统安全的输电成本基于直流潮流的分布系数法进行成本分摊;用于提高系统经济性的输电成本基于为区域市场内部发电厂及电力用户带来的收益进行成本分摊;对于345 kV 双回及500 kV 及以上的输电成本则分为两部分,其中,一半的输电成本分摊方法与110 kV 以上的输电成本分摊方法相同,即根据输电资产功能进行,另外一半则直接基于非同时系统峰荷的邮票法进行分摊。

2)输电价格核定

在进行成本分摊后,美国PJM 市场针对市场交易中涉及的共用网络输电服务(network integration transmission service,NITS)和点对点输电服务(point to point transmission service,PTPTS)分别设计了对应的输电定价机制。

共用网络输电服务(NITS)指的是电力公司为PJM 市场内部电力用户提供的输电服务,采用单一容量电价形式定价。PJM 市场内部22 个互联输电区域的共用网络输电服务费率各不相同,一般根据输电区域各输电公司的年度传输准许收入总和与输电区域年最大同时负荷进行计算[26],且在年初由PJM 统一发布。输电用户根据其所在区域电力系统高峰时段最高用电负荷的贡献程度和该区域的共用网络输电服务费率支付输电服务费,如式(2)和式(3)所示。

式中:Rnits为该区域共用网络输电服务费率;Matrr为输电区域各输电公司的年度传输准许收入总和;Lcp1为输电区域年最大同时负荷;Pnits为输电用户需支付的共用网络输电服务价格;Splc为输电用户对于该区域峰值负荷贡献度。

点对点输电服务(PTPTS)是电力公司为跨市场交易主体提供的、将电能在PJM 和其他区域市场间传输的输电服务,采用单一制容量电价形式定价,根据送电容量和服务时长向参与跨市场电能交易的主体进行收费。点对点输电服务分为固定(firm)点对点输电服务和非固定(non-firm)点对点输电服务。

其中,固定点对点输电服务指的是在电能接收点和电能输送点之间事先预留或安排输电容量的长期或短期跨市场输电服务,其预留容量遵循先到先得的原则,一般面向中长期的跨市场电力交易。参与跨市场电能交易的主体根据其预定的传输容量和输电服务周期缴纳输电费用,其中,固定指的是该输电服务所提供的跨市场输电容量能够基本得到保障,即当跨市场输电容量因系统运行或市场运行出现故障需要削减时,应优先保证固定点对点输电服务的输电容量,从而确保该输电服务能够顺利执行;当跨市场输电用户所使用的输电容量超过其购买的固定点对点输电容量时,超过的容量部分则需要根据其使用时长相对应的容量费率缴纳2 倍罚款。

固定点对点输电服务周期从日到多年,输电价格如式(4)所示。

式中:Pfptp为固定点对点输电服务价格;Cfptp为固定点对点输电服务所预留的输电容量;Rfptp为固定点对点容量费率。

固定点对点输电服务的容量费率根据用户购买的服务周期分为年、月、星期以及日费率,月、星期以及日费率基于年费率进行计算,其中,日费率采用峰谷定价方法,高峰日为星期一至星期五等工作日,低谷日为星期六、星期日及其他法定节假日[27]。

年费率一般根据输电区域各输电公司年度传输准许收入总和与输电区域全年各月最大同时负荷的平均值进行计算[26],由式(5)确定。

式中:Rfptpyr为固定点对点输电服务年费率;Lcp12为输电区域全年各月最大同时负荷的平均值。

非固定点对点输电服务指的是在满足固定点对点输电服务用户的容量需求后,仍能够在电能接收点和电能输送点之间额外提供的短期输电服务,主要是面向发电机组和电力用户间短期的跨市场电力交易。其中,非固定指的是该输电服务提供的输电容量可能因故障被削减或中断,即当跨市场输电容量因系统运行或市场运行的事故需要被削减时,为保障固定点对点输电服务能够顺利执行,将优先削减非固定点对点输电服务的输电容量;当跨市场输电用户所使用的输电容量超过其购买的非固定点对点输电容量时,则需要根据调整后的输电容量和其使用时长所对应的容量费率重新计算输电费用[26]。

非固定点对点输电服务的月、星期以及日费率与固定点对点输电服务相同,输电用户在支付小时输电费用时也采用峰谷费率,分为高峰时段和低谷时段,高峰时段为07:00—11:00,低谷时段为11:00—次日07:00[28]。

此外,PJM 在共用网络输电服务和点对点输电服务费率核定时,均根据该区域各输电公司的年度传输准许收入之和进行计算,这使得各输电公司在向其所在区域的输电用户收取共用网络输电服务费时,已能够足额回收其年度传输准许收入。此时,若再收取点对点输电服务费,可能导致输电公司重复获得输电收入。为此,PJM 在核定共用输电网络服务费率时,会从年度传输准许收入中预先扣除预计可能获得的点对点输电服务收入,以保障输电公司年度准许收入的合理回收[29]。

3 欧洲跨国输电定价的历史沿革

欧洲于1993 年提出建立统一电力市场的改革目标,并在此期间经历了国家电力市场、区域电力市场以及跨国电力市场3 个市场发展阶段[30]。为适应各阶段的跨国输电工程运行特点和欧洲统一市场的发展需要,欧洲跨国输电价格形成机制也在不断变化、调整。

3.1 国家电力市场发展阶段

在1996 年欧盟第一能源法案颁布之前,挪威、瑞典以及英国等国家就已经开始着手建立电力批发市场,并逐渐引入市场竞争,但在欧盟大部分地区,发电、输电、配电和售电业务仍掌握在各个国家内部的垂直一体化电力公司手中。1996 年,欧洲颁布了放开电力市场的第1 个指令(Directive 96/92/EC),指令要求垂直一体化发电企业进行发、输、配、售电业务在财务上的分离,各国输电用户的跨国输电交易由原有的垄断方式改成至少需要经过协商的第三方准入(third party access,TPA)方式。与此同时,各国也在积极建立自己的国家电力市场,正式拉开了欧洲统一电力市场改革的序幕[31]。

1)跨国输电容量分配

由于欧洲各国当时正处于各自的国家电力市场发展时期,大部分国家对于电能进口或出口的需求较小,跨国电能交易量少、不频繁,所以跨国输电通道容量采用“先到先得”(first come,first serve)的方式进行分配。“先到先得”主要是指输电系统运营商根据固定价格表出售跨国输电通道容量合同,并按照市场申报时序出清输电容量的交易机制。

2)成本回收

在回收输电成本方面,欧洲各国输电系统运营商主要按照邮票法核定的固定价格表中的容量价格出售跨国输电通道容量合同,用以回收相应的输电成本[32]。

3.2 区域电力市场发展阶段

2003 年,欧盟颁布了第2 个能源指令(Directive 03/54/EC),提出发电、输电、配电要进行法律意义上的分离,即拆分成独立的子公司,其中输、配电环节电价受政府价格部门或监管机构监管,以防止一体化电力公司的垄断行为、交叉补贴和不公平竞争[33]。此后,欧盟提出了在欧洲范围内建设区域性电力市场的设想(electricity regional initiative,ERI),使得欧洲各个国家电力市场逐渐融合为以北欧电力市场、英国和爱尔兰电力市场、伊利比亚电力市场以及东南欧电力市场等为主的区域电力市场。

1)跨国输电容量分配

随着市场范围不断扩大,由于欧洲各国在电源结构方面的互补作用凸显,如瑞典水电资源丰富、波兰以煤电为主、法国则更多地利用核能发电等,跨国送电规模稳步提升,跨国输电容量在负荷高峰时段的稀缺性愈发显著。此时,原有的、“先到先得”的跨国输电通道容量分配方式无法正常反映和激发输电资源的市场价值。在此背景下,欧洲各国的输电系统 运 营 商 于2001 年 引 入“ 显 式 拍 卖”(explicit auction)机制,并在此后逐渐取代“先到先得”方式,成为主要的跨国输电容量分配方式。

值得注意的是,美国的跨市场交易的电力需要通过同步交流电网进行传输,其跨市场可用输电容量(available transfer capability,ATC)的计算涉及范围广、计算方法复杂,而欧洲跨国电力交易的载体多为较为明确的直流输电通道,其通道可用输电容量的计算相较美国更为简单,为其设计和实施跨国输电权机制提供了便利。当时,“显式拍卖”主要指由联合输电容量办公室(joint allocation office,JAO)组织的跨国输电线路容量拍卖,一般存在年、季、月至日内等多拍卖周期[34]。

2)成本回收

在跨国输电工程的成本回收方面,欧盟在颁布的第2 个指令中的第1228/2003 号条例(Regulation 1228/2003)明确提出,将跨国输电交易所产生的成本分为两部分进行回收。一部分是跨国电能传输产生的各国国内输电线路网损成本和输电设施投资建设成本,通过跨国输电补偿机制(inter-TSO compensation mechanism,ITC)进行回收,并以容量电费的方式分配至各市场主体。在机制设计之初,ITC 规定跨国输电服务的输电设施建设成本应采用前瞻性长期平均增量成本(forward-looking long-run average incremental cost)的方法进行核定,但由于欧洲各国在此方面尚未达成共识,目前采用一种妥协性的方法,即并不实际区分因跨国电能传输产生的各国国内输电设施建设成本,而是通过设立定额的基建成本补偿金的方式,依据各国跨国输电交易情况进行分配[35];另一部分则为跨国输电通道的投资和运行维护成本,主要通过“显式拍卖”的方式进行回收[36]。欧洲各国在进行跨国输电交易时,单独对跨国输电通道容量进行拍卖,并根据市场出清价格从高到低进行排序,以边际电价出清,通过输电权拍卖交易收入来弥补输电工程的投资和运行维护成本。若输电系统运营商利用“显式拍卖”所回收的金额不足以覆盖或超过所需的跨国输电成本,则可通过相关国家的国内输电费用进行调节。

3.3 跨国电力市场发展阶段

欧盟在2007 年适时提出了《2020 年气候与能源一揽子计划》,明确欧盟2020 年的温室气体排放量要在1990 年的基础上降低20%,可再生能源在整个终端能源消费的占比增至20%,能源效率提高20%[37]。考虑到欧洲各国资源禀赋不同,可再生能源资源分布不平衡,需要在更大范围内进行能源资源的优化配置,导致各国的跨国输电交易需求显著提高,使得欧洲逐渐从区域电力市场向跨国电力市场方向发展。

1)跨国输电容量分配

基于上述背景,欧盟于2009 年发布新一轮电力改革法案,其中包含的第3 个指令(Directive 2009/72/EC)指出,为加强欧洲各个国家间的电气联系以及对跨国输电服务进行更好的管理,欧盟成立了欧洲输电运营机构(European network of transmission system operators for electricity,ENTSO-E)[38]。ENTSO-E 提出了跨国输电线路的容量分配和阻塞管理(capacity allocation and congestion management,CACM)机制,对欧洲跨国输电线路容量分配规则等进行进一步优化、规范和明确,其中,就包括对原有的、以“显式拍卖”为主的跨国输电容量分配机制的调整[39]。

具体而言,随着欧盟低碳转型工作的进一步推进,欧洲各国的可再生能源装机容量和发电量占比不断提高,并不断替代原有的燃煤火电等传统能源。在此背景下,可再生能源发电的随机性、间歇性以及波动性使得欧洲各国电源的整体出力特性发生变化,跨国输电通道的送电潮流方向在不同时段可能出现难以预测的频繁变化,使得基于日前市场跨国输电容量拍卖的“显式拍卖”机制运行效率低下,且由于“显式拍卖”与电能量交易分别在不同的市场单独进行,割裂的交易机制无法在2 个市场之间传达正确的信息和价格信号,可能会出现拍卖容量和现实容量不匹配、跨国输电线路利用率降低、价格趋同减少甚至潮流逆向流动等问题。因此,欧洲多数国家在进行跨国输电容量分配时,由原有的“显式拍卖”机制逐渐过渡到基于跨国输电通道容量与跨国能量联合优化出清的“隐式拍卖”(implicit auction)机制分配跨国输电容量。

所谓“隐式拍卖”机制,指的是通过电能量交易和跨国输电容量交易联合优化出清方式分配跨国输电容量的机制。由于该机制将电能量和跨国输电容量进行联合优化出清,故能够有效规避拍卖容量和实际可用输电容量不匹配、跨国输电通道利用率低以及潮流逆向流动等问题,并且其出清价格为电能量和跨国输电容量的双重市场价值的体现,为其他电力市场提供了更为准确的价格信号[40]。

需要说明的是,目前,除北欧Nordpool 市场全部采取“隐式拍卖”机制分配跨国输电容量外,欧洲其他国家主要采用“显式拍卖”与“隐式拍卖”相结合的方式分配跨国输电容量,其中,“显式拍卖”主要应用于跨国双边电力交易,“隐式拍卖”则应用于日前市场耦合[41]。

2)成本回收

对于跨国电能传输导致的各国国内输电线路的网损成本、输电设施的投资和运行维护成本以及跨国输电通道的投资和运行维护成本,欧洲各国分别采取以下方式进行成本回收。

因欧洲跨国输电产生的潮流穿越造成的各国内部的输电线路网损成本和输电设施使用成本仍然采用ITC 的方式进行回收。

跨国输电通道的投资和运行维护成本则根据跨国输电容量的分配机制进行回收。由于欧洲多数国家的跨国输电容量分配方式由“显式拍卖”过渡到了“隐式拍卖”,导致跨国输电通道使用成本的回收方式也相应发生变化。在“隐式拍卖”容量分配机制下,欧洲跨国输电工程的投资及运行维护成本主要通过阻塞盈余方式回收。具体而言,在实施分区边际电价机制的区域电力现货市场机制下,当跨国输电通道因阻塞等原因使得送端和受端所在价格区间存在价差时,就会出现阻塞盈余收入,这部分收入将被拥有该输电通道容量的输电系统运营商收取,或按照各国输电系统运营商对该输电通道容量的投资比例等进行分配,用于弥补跨国输电工程的投资和运行维护成本[42]。

此外,利用“隐式拍卖”回收成本的输电线路可根据是否受到价格监管分为2 类。第1 类是受监管的跨国输电线路,按照管制机制可分为“收入上限管制”和“滑动收益管制”2 种。其中,当受到“收入上限管制”的输电线路通过阻塞盈余获得的收入不能覆盖或超过跨国输电成本时,需要通过欧洲各国的国内输电费用进行调节,使其完全回收成本;当受到“滑动收益管制”的输电线路获得的收入不能实现成本回收目标时,如其已获得的收入低于监管机构为其划定的收入下限,则通过相关国家的国内输配电费补偿其收入至下限[43]。第2 类是不受监管的“商业线路”(merchant project),其只能通过阻塞盈余回收跨国输电通道的投资和运行维护成本,盈亏自负[44]。

4 澳大利亚跨区域输电定价的历史沿革

澳大利亚国家电力市场(national electricity market,NEM)于1998 年正式开始运营,共包含昆士兰、塔斯马尼亚、南澳、新南威尔士、澳大利亚首都地区以及维多利亚等6 个行政区域,囊括5 个州级输电网和14 个主要配电网[45]。随着电力市场建设不断深入,跨区域输电交易不断增多,国家电力市场逐渐开始跨区输电定价改革,持续完善跨区输电定价机制。

4.1 跨区域输电定价改革前的输电定价

在国家电力市场运营初期,澳大利亚市场内部各区域之间的电网联系并不紧密,跨区域输电交易量和交易频次较少,所以澳大利亚并未针对跨区域输电服务进行收费。直至1999 年,澳大利亚国家电力 法 规 管 理 局(National Electricity Code Administrator,NECA)提出允许输电企业收取跨区域输电费用[46],但该提议在2001 年被澳大利亚竞争和消费者委员会(Australia Competition and Consumer Commission,ACCC)驳 回。在2004 至2005 年期间,NECA 在对输电收入和定价审查过程中强调了缺乏跨区域输电定价机制的问题,但并未提出任何改进意见。

在澳大利亚进行跨区域输电定价改革前,各区域电力用户支付的输配电费中仅包含与本区域输配电网投资和运行维护相关的成本,而并不包含支持电能跨区输送相关的跨区输电设备投资及运行维护成本等,未能体现“谁受益、谁承担”的成本分摊原则。例如,在当时,南澳大利亚区域与维多利亚区域为澳大利亚国家电力市场内相邻区域,如果南澳大利亚的电力用户需要维多利亚州的发电机组提供电能,则势必需要经过维多利亚州的输电系统和跨区输电工程。为了满足电能跨区输送的需求,将产生一定的投资成本和运营成本。但在当时的定价规则下,维多利亚输电系统运营商无法从南澳大利亚的跨区域输电用户收取任何费用,相应的跨区输电成本仅由维多利亚区域的用户承担。

4.2 跨区域输电定价改革后的输电定价

随着澳大利亚经济社会进一步发展,国家电力市场内部各区域经济发展差异和能源资源禀赋差异产生的电能供需矛盾逐渐凸显,跨区域输电交易量和交易频次也逐步增多。为解决送出区域电力用户不公平地承担因跨区送电造成的区域内输电成本的问题,能源部长理事会(Ministerial Council on Energy,MCE)于2010 年向澳大利亚能源市场委员会(Australia Energy Market Commission,AEMC)提交规则变更请求,提出在电能跨区域输送时应增加“负荷输出费”(load export charge,LEC),即在相邻2 个区域进行电能交易时,电能流入区域的用户需要向电能流出区域缴纳一定的输电费[47]。2013年,澳大利亚能源市场委员会正式公布了关于区域间输电收费的最终决定和实施细则,文件最后决定采用“修订后的负荷输出费”(modified load export charge,MLEC)回收跨区域输电成本,并在2015 年7 月1 日起正式实行。

具体来说,澳大利亚国家电力市场将输电服务分为4 类,分别为接入服务(entry services)、接出服务(exit services)、公共输电服务(common services),以及包含跨区域输电服务的输电网使用服务(transmission use of system services)。各项服务费用组成了澳大利亚国家电力市场输配电价体系。“修订后的负荷输出费”作为输电网使用服务费的一部分,与输电网使用服务费中的与位置相关费用计算方法相同,主要基于标准的成本网络定价方法(cost reflective network pricing methodology,CRNP Methodology)分节点进行确定,跨区域电能流出节点的输电用户所需支付跨区域输电容量电价则基于“修订后的负荷输出费”进行核定。具体的定价过程主要分为成本分摊和跨区域输电价格核定两部分。

1)成本分摊

跨区域输电交易成本分摊主要分为2 个步骤:第1 个步骤为核定输电网络运营商(transmission network service provider,TNSP)的年度总准许收入,并根据TNSP 的年度总准许收入计算出输电网使用服务的年度准许收入;第2 个步骤则是将输电网使用服务年度准许收入中跨区域输电的成本分摊至系统中各节点,从而确定跨区输电节点的准许收入。

核定输电使用服务的年度准许收入首先应确定TNSP 的年度总准许收入,TNSP 的年度总准许收入为最大准许收入扣除提供规定的公共输电服务预计产生的运营和维护的成本。其次,根据TNSP 所提供的4 种输电服务对其年度总准许收入进行分摊,分摊比例则按照各项输电服务的优化重置成本(optimized replacement cost,ORC)占总优化重置成本的比例进行确定[48],输电使用服务的年度准许收入计算方法如式(6)所示。

式中:Rasrr为输电使用服务的年度准许收入;MorcTUOS为输电使用服务的优化重置成本;Morctotal为各项输电服务的总优化重置成本;Maarr为TNSP 的年度总准许收入。

首先,将输电使用服务年度准许收入分为与位置相关的输电费用和与位置无关的输电费用。其中,与位置相关输电费用和与位置无关输电费用各占输电使用服务年度准许收入的50%,“修订后的负荷输出费”则包含在与位置相关输电费用中。

其次,根据基于“365 d”法的标准成本网络模型,将各输变电资产,如输电线路和变压器等的相关准许收入分摊至各输电节点。具体来说,选取各输电节点全年(365 d)内每月的负荷需求最大的半小时节点功率值,并求得各输电节点的月度负荷最大需求平均值,以此作为核价场景确定各输变电资产的使用情况,并将相关准许收入按使用情况比例分配给各输电节点,每个输电节点分摊的准许收入总和即为该节点的总成本。

最后,计算跨区域电能流出节点总成本占整个输电网络节点总成本的比值,通过与位置相关输电费用和该比值的乘积得出该跨区域电能流出节点的年度准许收入,即“修订后的负荷输出费”[49]。

2)跨区域输电价格核定

基于区域间传输的历史最大需量或跨区域输电合同约定的最大需量和跨区域电能流出节点的年度准许收入,核定跨区域电能流出节点的输电用户所需支付的容量电价。

5 中国跨省跨区专项工程输电定价的历史沿革及存在的问题

5.1 中国跨省跨区专项工程输电定价的历史沿革

中国跨省跨区专项工程输电定价政策的演变随电力体制改革进程主要经历了3 个阶段。

在第1 轮电力体制改革前,中国电价制度以满足社会公益事业的需要为原则,由国家价格主管部门统一管理电价,电价以政府制定的终端销售电价为主,并不存在独立的跨省跨区专项工程输电价格。

在2002 年开始的第1 轮电力体制改革后,中国实现了“厂网分开”,并依据《关于印发电价改革实施的办法的通知》[50]建立了由上网电价、输配电价和销售电价构成的新电价体系,明确了输电专项服务价格由接入价、专用工程输电价和联网价3 类构成。其中,专用工程输电价主要适用于电网经营企业利用专用工程以“点对网”或“网对网”形式提供电能输送服务时价格的核定,而联网价适用于电网经营企业利用专用联网工程为电网之间提供联网服务时价格的核定,并根据功能的不同分别采取单一制电价(电量或容量电价)和两部制电价定价方式,形成了中国跨省跨区专项工程输电价格体系的雏形[51]。

在2015 年开始的第2 轮电力体制改革中,国家价格主管部门对跨省跨区专项工程输电价格的形成机制进行持续优化、完善。其中,2017 年发布的《跨省跨区专项工程输电定价办法(试行)》[13]提出,跨省跨区专项工程的价格形式应按照其功能进行确定,即以输电功能为主的专项工程实行单一制电量电价,随交易收取;以联网功能为主的专项工程实行单一制容量电价,由送受两端省份共同分摊[13],如式(7)所示。

式中:p1为单一制电量电价;MT为跨省跨区输电服务年度总成本;C0为跨省跨区输电通道核价容量;T0为该输电通道的核价年利用小时数;ρ0为输电通道的核价线损率;p2为邮票法定价的单一制容量电价。

此后,为进一步提升跨省跨区专项工程输电价格核定的科学性和合理性,国家发展和改革委员会于2021 年10 月颁布的《跨省跨区专项工程输电价格定价办法》[14]对跨省跨区专项工程的范围进行了明确的界定。定价办法中指出,跨省跨区专项工程是指以送电功能为主的跨区域电网工程,以及送受端相对明确、潮流方向相对固定的区域内跨省输电工程,实行单一制电量电价,并且提出对于同一送、受端的多条跨省跨区专项工程在核定输电价格时可采用通道定价的办法;可再生能源增量现货交易的最优路径已满时,若通过其他具有空余输电能力的专项工程进行送电,则仍按照最优路径进行结算。至此,中国形成了相对科学、合理的跨省跨区专项工程输电价格体系与定价机制[14]。

5.2 新时期跨省跨区专项工程输电定价的原则和存在的问题分析

通过对国际实践分析可知,欧洲、美国、澳大利亚等国家及地区跨国跨州输电定价政策的演变均是为了适应目标国家及地区电力体制、电力市场发展情况和能源政策的变化调整。目前,中国跨省跨区专项工程输电定价主要应用经营期法或“准许成本加合理收益”方法进行核定,在明确经营期内的年收入需求或监管周期的年准许收入的基础上,按照政府主管部门批复的利用小时数进行电量价格的计算。同时,作为跨省跨区电能交易价格的主要构成项和重要的公用事业价格之一,跨省跨区专项工程输电价格除应遵循输配电价定价的基本原则,即实现公平分摊输电成本和输电准许收入回收外,还应与国家能源政策协同[52],在促进提高电力市场竞争效率的同时助力可再生能源资源跨省消纳,协同促进全国统一电力市场体系和新型电力系统的平稳、有效建设,用以积极稳妥推进“双碳”目标的实现。然而,中国现行的、以经营期法核定的跨省跨区专项工程单一制电量输电价格在新时期仍存在以下问题。

1)单一制电量电价形式可能影响电力市场竞争效率和电能资源的优化配置

市场竞争效率作为评价市场经济运行有效程度的重要指标,可以通过社会总福利衡量[53]。根据文献[8]中的跨省跨区专项工程输电价格对电力现货市场交易影响的分析得出,单一制电量电价通过影响省外机组向市场供电短期边际成本的方式,影响各机组市场报价排序,进而影响电力市场的出清价格和系统总发电成本。

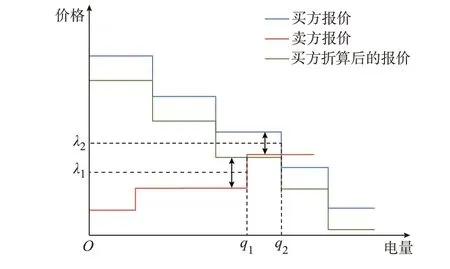

具体到中国省间电力市场情况下,根据国家电网有限公司发布的《省间电力现货交易规则(试行)》[54]中的相关规定,中国省间交易定价机制主要采用经过折算的边际出清电价机制,具体步骤如下:首先,将受端省份的买方报价考虑所有交易路径的输电价格和输电网损,逐一折算到卖方节点;其次,将折算后的买方报价在卖方节点与卖方报价进行高低匹配,卖方节点最后一笔成交交易对的买卖双方价格的算术平均值为该卖方节点的出清价格,以此作为该卖方节点所有成交交易的结算价格;最后,将此出清价格按照交易路径输电价格和输电网损反向折算至买方节点,折算至买方节点的价格即为该买方节点与对应卖方节点成交交易的结算价格[54],如图1 所示。图中:q1为有跨省跨区专项工程电量输电价格时的省间现货市场出清电量;q2为无跨省跨区专项工程电量输电价格时的省间现货市场出清电量;λ1为有跨省跨区专项工程电量输电价格时的省间现货市场出清价格;λ2为无跨省跨区专项工程电量输电价格时的省间现货市场出清价格。

图1 省间现货市场供需曲线Fig.1 Supply and demand curves of inter-provincial spot market

从图1 可以看出,买方经电量输电价格折算后的报价曲线与卖方报价曲线所围成的面积相较于折算前变小,说明省间现货市场交易的社会总福利存在损失,其原因正如文献[8]中分析所述,即跨省跨区专项工程电量输电价格可能作为“交易税”通过提高省间市场交易成本的方式降低省间市场交易量,从而造成供给者和消费者剩余损失。

不仅如此,因单一制电量输电价格产生的省间交易电量的变化还可能影响省内现货市场竞争效率。根据国家电网有限公司发布的《省间电力现货交易规则(试行)》[54]中的相关叙述,中国现阶段的省间电力现货交易采用“省间物理、省内金融”的方式。具体来说,在进行省间电力交易时,电力现货交易的卖方成交结果作为送端关口负荷增量参与送端省内出清,买方成交结果作为受端关口电源参与受端省内出清,其中,“省间物理”指在此方式下送受端省份按照交易结果进行实物交割,而“省内金融”则指省内以市场竞争决定实际履约主体,在省间现货市场中成交的市场主体电量在省内进行差价结算。在此交易规则下,送端现货市场出清电量为送端省内电量需求加上省间交易电量,受端现货市场出清电量为受端省内电量减去省间交易电量,使得送、受两端现货市场出清价格受到省间交易电量的影响。综上,单一制电量输电价格能够通过省间现货市场交易电量的方式影响市场主体的发购电成本,进而影响省内现货市场竞争效率。

2)单一制电量电价形式可能会影响输电工程准许收入回收或输电价格水平的相对稳定

在原有的计划体制下,中国省间与区域间的电能交易一般以国家指令性计划和政府间框架协议的形式开展,年送电量规模可根据送电计划较为准确地预测,送电价格通过双边协商或政府定价方式确定,输电价格按照经营期定价法进行核定,通过单一制电量电价的形式由电力用户承担,能够在整体上保证跨省跨区专项工程准许收入的回收。

在新一轮电力市场化改革启动后,跨省跨区国家指令性计划和政府间框架协议电量将逐渐放开,省间和区域间的交易电量和交易价格均将随着电力市场的供需情况发生变化。结合中国近年“西电东送”水电来水情况不确定性的增加以及送端省份送出电量受市场出清机制等因素的影响,跨省跨区专项工程的传输电量难以用原有方法准确预测,此时,若跨省跨区专项工程输电价格仍沿用单一制电量电价,则可能出现所回收的输电费用与准许收入之间偏差较大的问题。即使采用平滑机制,将所回收的输电费用和准许收入偏差量滚入下个监管周期,也可能因可再生能源预测电量偏差等原因使得下个监管周期的准许收入难以实现。从另一个角度来看,如果上一个输配电价监管周期内实际输电收入与准许收入偏差较大,则收入平滑机制的应用可能造成2 个监管周期间输电价格水平波动较大,难以保障输电价格水平的相对平稳,不利于跨省跨区交易的可持续开展。

此外,在中国原有政府定价的情况下,发电侧按照政府核定上网电价和发电利用小时数回收成本并获得合理收益,输配电价由终端电力用户承担,能够在整体上保证跨省跨区专项工程输电成本分摊的公平性。但随着机组送电价格和送电量逐渐由电力市场出清机制决定,鉴于可再生能源发电机组低边际成本特性,可能在电力市场交易中获得相比原政府定价情况下超额的发电利润。此时,根据“谁收益、谁分摊”的原则,现行的、仅由电力用户支付输电费用的方式将难以保证专项工程输电成本的公平分摊。

3)单一制电量电价形式可能难以适应全国统一电力市场体系建设与发展

目前,中国跨省跨区专项工程主要采用经营期法或者“准许成本加合理收益”方法核定的单一制电量输电价格,输电价格体系相对简单,并在原有的计划体制下取得了良好的效果。但随着全国统一电力市场体系建设不断深入,跨省跨区电力市场交易逐渐由电量交易向分时段的电力交易转变,未来的跨省跨区交易形式也将由原有的计划交易逐渐演变为国家指令性计划等中长期合同交易、竞争性中长期合同交易以及电力现货交易等多种形式,由此产生的跨省跨区输电通道容量分配问题将逐渐凸显,跨省跨区输电权机制将得以逐步应用和实施[14]。在此情况下,现行的、按照单一制电量电价形式核定的跨省跨区输电价格体系则存在以下弊端。

首先,无法与输电权机制协同,难以适应跨省跨区交易从电量交易到分时段电力交易的转变。一般,商品的价格应由其价值决定,并且价格需要反映其价值。随着未来跨省跨区送电交易将从原有的电量交易逐渐转变为分时段的电力交易,跨省跨区送电交易将从电量交易转变为电力交易,专项工程输电权的交易也将呈现为分时段的输电容量使用权交易。若跨省跨区输电价格仍采用不分时段的单一制电量电价的价格形式,将无法通过价格合理反映跨省跨区输电通道的容量产品价值,难以促进专项工程输电通道容量的合理分配,不利于实现输电价格与输电权机制的协同。

其次,价格体系缺乏灵活性,难以适应由国家指令性计划等中长期合同交易、竞争性中长期合同交易以及电力现货交易等构成的多种跨省跨区电力市场交易形式。

6 未来发展方向和启示

跨省跨区专项工程输电价格作为跨省跨区电力市场交易价格的重要组成部分,其价格水平与结构不仅直接影响跨省跨区专项工程输电成本的回收,还会影响市场交易价格和资源优化配置。根据上述国际实践的分析可知,美国、欧洲以及澳大利亚等国家和地区典型电力市场跨国跨州、跨市场输电定价机制均随着其电力体制改革、电力市场发展以及能源政策目标的变化不断优化调整。其中,美国由受监管的垂直一体化地理垄断方式逐渐转变为引入批发和零售的自由竞争方式,在此期间为数众多的垂直一体化小型电力公司逐渐融合为大型输电组织,形成了PJM、MISO 等区域电力市场。在此情况下,为实现资源在更大范围内的优化配置,原本的跨州输电服务范围不断扩大,其定价机制也由原有的“摊煎饼”的跨州输电价格机制逐渐转变成由市场内跨州和跨市场相结合的输电价格体系,采取单一制容量输电价格形式;欧洲为实现统一电力市场的改革目标,此前共经历国家电力市场、区域电力市场以及跨国电力市场等3 个电力市场发展阶段,为适应各阶段输电工程的特点和统一电力市场的发展需要,其跨国输电工程的输电定价机制从最初按照邮票法核定固定价格表中的容量价格逐渐转变为适应多种输电权分配机制的灵活输电价格机制。

现阶段中国正处于新型电力系统建设和全国统一电力市场体系建设的新时期,跨省跨区专项工程输电价格体系和定价机制也应随中国能源政策的变化、电力市场的进程而不断优化调整,用以推动中国能源绿色转型发展进程,为中国“双碳”目标的实现和全国统一电力市场体系的建设提供有力支撑。为此,提出以下2 点启示和展望。

1)探索实施跨省跨区专项工程两部制输电价格形式,在促进提高电力市场竞争效率的同时维持输电价格水平的相对稳定。根据美国、欧洲等典型电力市场化国家及地区的实践经验,为适应跨国跨州电力市场交易和输电权机制的需要,分别建立了基于事前核价和显式/隐式拍卖的单一制容量输电价格机制。单一制容量输电价格虽然能够在降低专项工程准许收入回收风险的同时提高电力市场竞争效率,但对于输变电工程投资经济性评价体系和输配电价定价监管机制亟待完善的中国来说,采取单一制容量电价机制可能难以有效激励电网提高运行和投资效率,助力电网企业稳健运营和可持续发展。

因此,建议结合全国统一电力市场体系建设进程,逐步调整跨省跨区专项工程输电价格由现行的单一制电量电价向两部制电价过渡。其中,电量电价可根据送出地区电源结构和受端地区负荷特性采取分时定价机制,例如,当送出地区电源结构以水电为主时,可结合来水特点采取丰枯输电定价机制,用以鼓励枯期水电外送;当送出地区电源以风电/光伏为主时,可采取峰谷输电定价机制,通过降低风电/光伏大发时段的输电价格,促进可再生能源进一步消纳;当送出地区电源结构以常规火电为主时,可结合受端地区负荷特性,采取峰谷输电定价机制,激励用户侧调整用电模式,缓解受端地区高峰用电需求缺口。在容量电费分摊方面,一方面考虑到新能源大规模外送可能进一步降低跨省跨区输电通道的容量利用率,甚至加速跨省跨区输电通道容量投资;另一方面考虑到新能源电源低短期边际成本的特点,可能在燃煤电源作为边际发电机组的电力市场中获得较高的边际利润,基于“谁受益、谁分摊”的成本分摊原则,跨省跨区专项工程的容量电费可由送、受端地区电网用户(发电机组和电力用户)共同分摊。同时,送出侧的容量电费可以计及新能源电源的发电特性对跨省跨区送电通道利用率和容量投资的影响,设定不同分摊比例由送端发电机组承担。

综上,采用双侧付费的两部制输电价格能够在有效平抑新能源发电机组超额收益的同时促进终端电价水平稳中有降,并进一步降低电网企业输电准许收入的回收风险。

2)探索建立更为灵活的跨省跨区专项工程输电价格机制,以适应全国统一电力市场体系下输电权机制的建设。随着中国电力体制改革不断深入,全国统一电力市场体系建设进程逐渐加快,跨省跨区电力交易形式也将由单一的计划交易逐渐转变为包括国家指令性计划等中长期合同交易、竞争性中长期合同交易以及电力现货交易等多种交易形式,由此产生的跨省跨区输电通道容量分配问题将逐步通过建立与交易形式相适应的输电权机制解决。为促进输电价格与跨省跨区输电权机制的协同,应建立与多种交易形式和输电权分配机制相适应的、灵活的输电价格体系。

具体来说,结合欧洲和美国的跨国跨州、跨市场输电通道容量分配机制,针对国家指令性计划等中长期合同交易,可基于对发电能力预测和合同周期对跨省跨区输电通道容量进行提前分配,采取事前核价方式核定两部制输电价格,结合分配容量和交易电量收取输电费用;针对由市场形成的竞争性中长期合同交易,可探讨采取“显式拍卖”或“先到先得”等方式对跨省跨区输电通道容量进行分配,并结合两部制输电价格的形式,容量电费可基于各交易主体提前预订的输电容量(事前付费方式)或在跨省跨区交易中已实际使用的输电容量(事后付费方式)进行付费,电量电费则根据跨省跨区输电通道实际的输电量进行征收;针对省外机组跨省跨区参与省内电力现货交易,可采取“隐式拍卖”等方式分配跨省跨区输电通道容量,利用阻塞盈余回收部分跨省跨区专项工程输电成本。

综上,建议结合全国统一电力市场体系建设进程,建立跨省跨区输电权机制以及与输电权分配机制相适应的、更为灵活的跨省跨区专项工程输电价格体系,以适应全国统一电力市场体系的建设与发展。

7 结语

本文综合考虑中国新型电力系统建设和全国统一电力市场体系建设需求,对国内外跨省(国)跨区(州)输电工程定价的背景和发展沿革进行系统的综述,探讨了新时期中国跨省跨区专项工程输电定价机制优化的思路与启示。通过对美国、欧洲以及澳大利亚等国家和地区典型电力市场的跨国跨州、跨市场输电定价机制的改革历程和发展情况进行梳理和分析,得出这些市场跨国跨州输电定价政策的演变均是为了适应其国家或地区电力体制、电力市场发展和能源政策变化的结论。

在此基础上,结合中国跨省跨区专项工程输电定价机制的发展沿革,分析中国现行的跨省跨区专项工程输电定价机制在新型电力系统和全国统一电力市场体系建设背景下的不适应性,并借鉴国际经验,提出了探索实施跨省跨区专项工程两部制输电价格形式和建立更为灵活的跨省跨区专项工程输电价格机制等建议。

猜你喜欢

今日农业(2021年14期)2021-10-14

四川劳动保障(2021年4期)2021-01-27

晚晴(2019年5期)2019-07-08

中国储运(2019年1期)2019-01-09

灾害医学与救援(电子版)(2018年1期)2018-06-05

下一代英才(酷炫少年)(2017年6期)2017-06-28

新农业(2016年19期)2016-08-16

公民与法治(2016年23期)2016-05-17

中国卫生(2014年7期)2014-11-10

留学(2014年21期)2014-05-03