风险投资赋能绿色发展了吗?

2024-03-04 00:00:00侯冠冲史桂芬刘源

湖北社会科学 2024年11期

摘要:风险投资在谋求利益最大化的同时,能否成为绿色发展新的增长极是目前学界关注的重要议题。在要素配置效率视角下,通过运用SBM-DEA测度2004—2022年省级绿色全要素生产率以衡量绿色发展水平,并构建空间计量模型考察风险投资对绿色发展的影响。研究发现:时空视阈下,技术进步是绿色全要素生产率提升的主要来源,且绿色全要素生产率存在显著的空间差异性;风险投资可以通过绿色创新推进绿色发展效应,对邻近地区存在空间外溢作用,此结果在更换核心解释变量、剔除直辖市和改变动态空间计量模型后均得以验证;考虑区域异质性和规模异质性特征,东部和风投规模大的地区风险投资的绿色发展效应更为显著;此外,良好的制度环境构建能够有效催化风险投资的绿色发展效应。

关键词:风险投资;绿色发展;空间效应;绿色创新;制度环境

中图分类号:F832.48" " " "文献标识码:A" " " 文章编号:1003-8477(2024)11-0078-12

引言

在全球气温持续升高、资源短缺和环境污染问题成为人类社会发展重大挑战的背景下,全球各经济体对气候变化风险意识不断增强,为了实现绿色发展目标而竞相努力。[1]绿色发展追求经济增长与环境可持续之间的平衡,[2](p1-12)一方面可以通过绿色技术进步驱动以减少全球环境中碳的总体含量而实现,[3](p110774)另一方面通过发展可再生能源产生对化石能源的替代效应来取得进展。[4](p1082-1088)由于绿色发展目标存在持续时间长、覆盖范围广泛,信贷融资难以满足其资金需求等特征,①针对绿色发展的激励匮乏,绿色效率远远落后于需求。在绿色效率评价方面,要素配置的投入产出效率是重要考量部分,学界往往引入非期望产出的DEA方法分析绿色全要素生产率。[5](p21-30)现有研究也多从政府行为、数字经济、产业集聚等角度探究绿色发展的现实路径。[6](p142-157)[7](p119-132)[8](p44-59)然而,为了促进清洁能源技术和可再生能源供应可持续发展,需要大量的公共开支和私人投资对研究和开发的平行支持,因此,资本要素规模的扩大、要素配置效率的提升仍是绿色发展的主引擎。

作为直接金融工具的风险投资具有支持实体经济的天然属性,宏观层面,完备的风险资本市场将促进金融部门的发展,并通过投资信息技术、高端制造、生物医药等战略性产业,缓解科技创新这一重要掣肘,[9](p313-333)继而优化生产要素配置提升生产力水平;[10](p2233-2246)中观层面,风险投资助力新兴产业,推进地区产业结构高级化和合理化,[11](p102-112)成为破除地区经济高质量发展桎梏的动力源;[12](p140-149)微观层面,初创企业融资具有风险高、投资周期长的特点,面临融资难题,而风险资本的资金配置方式可以良好应对此类创新创业活动,进而弥补资本市场的部分缺失功能。[13](p180-192)风险资本通过专业化投资为企业提供密集的监督和增值服务,其中,降低双边道德风险、提升公司治理效应是重要的机制路径。[14](p91-109)[15](p121-139)风险资本对于支持新兴行业的成效显著,随着投资者对绿色项目关注度的提升,全球绿色风险投资总额剧增,1但我国风险资本市场起步相对较晚,无论从行业覆盖还是地理区位角度,对绿色项目投资力度都还不足,因此,探究风险投资发展能否缓解亟待解决的资金缺口问题,风险投资能否发挥金融要素作用有效驱动绿色发展有一定现实意义。

基于此,在要素配置效率和空间溢出视角下,本文测算2004—2022年省级绿色全要素生产率,运用空间计量模型考察风险投资对绿色发展的影响,可能的贡献体现在:第一,从投入产出的视角评估风险投资的绿色经济效应,有助于分析风险投资的宏观经济特征,丰富了风险投资的研究视角,为拓宽绿色发展的金融渠道提供相关实证研究支持;第二,针对区域发展不平衡的现实问题,从空间区域异质性角度探究风险投资的绿色效率,填补了相关领域的空白;第三,将绿色创新纳入理论机制研究范畴,完善风险投资绿色发展效应的研究路径;第四,从制度环境视角探讨风险投资对绿色全要素生产率影响的调节机制,试图厘清在优化制度环境的背景下金融供给实现绿色发展的演绎逻辑。

本文余下部分安排如下:第二部分为理论机制与研究假说;第三部分构建指标和实证模型;第四部分为实证结果分析;第五部分进行机制分析;第六部分为全文结论并提出对策建议。

二、理论机制与研究假说

绿色发展的难点在于投资周期与金融市场的投资偏好不匹配,从而引发市场失灵现象。然而,风险投资具有耐心资本特性,在环境规制约束日渐趋紧的背景下,逐渐成为政策制定者实现绿色公共政策目标的有效手段。[16](p32-46)一方面,风险投资流向环保、新能源和新材料等产业的比重加大,技术密集型和知识密集型产业占比的上升将带来生产效率的改善,进而满足绿色发展对于生态效益和社会效益的要求。另一方面,风险投资具有信号效应,基于风险投资机构自身的信息和资源优势对绿色项目进行甄别,投资过程便为该绿色项目进行信用背书,同时也向外部投资者传递对绿色低碳产业的倾向性,进一步吸引社会资本。[17](p1-17)基于此,本文提出假说1。

假说1:风险投资可以提升绿色全要素生产率,具有绿色发展效应。

绿色技术创新是风险投资破解治理转型“波特假说之谜”的重要机制。初创企业的绿色项目往往面临资金短缺、抵押物不足等财务困境,而风险投资相比银行贷款对于抵押担保的要求更低,降低了实体产业的绿色创新门槛。[18](p31-41)同时,股权激励是绿色风险投资项目吸引人才和技术资源向清洁部门转移的重要手段。[19](p35-44)具体而言,绿色创新的技术化一方面通过循环使用化石能源提升能源效率,另一方面支持清洁能源生产存储和碳捕获封存技术转化成果,以减少大气中碳含量,以助推碳中和的实现,[20]绿色创新平衡粗放经济增长和绿色生态治理目标,从而抑制碳排放量的提升。[21]而风险资本的进入使得初创公司扩大商业规模,合理利用资源配置效应以增加绿色创新活动,有助于减少环境污染,优化自然资源的利用,提高要素生产率和能源效率,并提供新的经济增长来源, 对绿色增长转型做出重要贡献。据此,提出本文的假说2。

假说2:风险投资通过推动绿色创新进而提升绿色全要素生产率,发挥绿色发展效应。

为了规避风险投资前的逆向选择和投资后的道德风险问题,[22](p195-208)风险投资的地理特征表现出高度的地理邻近性和空间集聚性,[23](p26-41)资源能力和社会网络理论认为,企业自身竞争优势是风险资本流动的基础,风险投资是附加以风险投资机构社会关系网络和资源的过程。[24](p82-103+187-188)中国风险投资活动呈现以北京、上海和广东等地为中心,并逐步向中、西部扩散的发展规律。风险投资倾向选择金融活动相对活跃的中心城市作为核心节点集聚形成投资网络,以此紧密联结地区间经济要素的深度和广度。[25](p1148-1157)地理邻近性的产生大大缩小了创新成果扩散和知识技术溢出的成本,[26](p77-83)这种外溢循环,引发知识循环效应,主要体现在经济活动上,从而更加提升了区域间的关联度。随着风险投资对绿色产业的关注度提升,风险投资的绿色创新成果一定程度上抑制了环境污染带来的负外部性。[27](p122-138)同时,风险投资空间布局存在集聚性,一方面可以整合要素资源,优化配置效率,产生规模经济效应,但另一方面加剧了区域发展的动态失衡和差异性,[28](p117-131)这也缘于区域间对竞争风险资本的政策激励不同。[29](p59-67)具体而言,风险投资的区域差异性是通过创新资源优势的吸纳效应、空间邻近效应形成的,从而导致创新活动和经济发展的不平衡。[30](p112-115)柴娟娟等[31](p179-184)通过验证2011—2020年省级数据认为风险资本主要对研发人力资本和科技成果商业化进行支持,且得到对东中部地区绿色技术创新的整体影响多来自空间溢出效应的结论。而交通网络、区域协同政策是缓解区域差异的良方。[32]基于此,本文提出假说3。

假说3:风险投资对绿色全要素生产率的影响具有空间外溢效应,且存在区域异质性。

风险资本要素在进行绿色产品和服务转化时面临着双重外部性挑战,其一是环境污染的社会成本与私人回报非对称所导致的负外部性,其二体现在绿色技术创新外溢,社会边际收益高于私人边际收益, [33]市场缺位和制度管理体系滞后是双重外部性消减风险投资效率的主要诱因。[34](p73-92)在新制度经济学中,制度环境被认为是生产、交换与分配过程中政治、社会和法律规则的基础。[35](p131-149)根本性制度环境包含以市场化程度为主的竞争性市场制度环境和以知识产权保护为代表的激励性产权制度环境,一方面,市场可以对污染有效定价,继而实现负外部性内部化,[36](p127-145)同时市场化程度的提升削弱信息壁垒,缓解资本要素的错配;另一方面,知识产权保护有助于提升绿色技术进步和绿色创新产出的私人回报,产权保护水平高的地区形成风险资本集聚的引力作用,促使绿色全要素生产率的提升。

假说4:制度环境在风险投资对绿色全要素生产率的影响中具有调节作用。

三、研究设计

(一)相关变量及数据来源

1.被解释变量

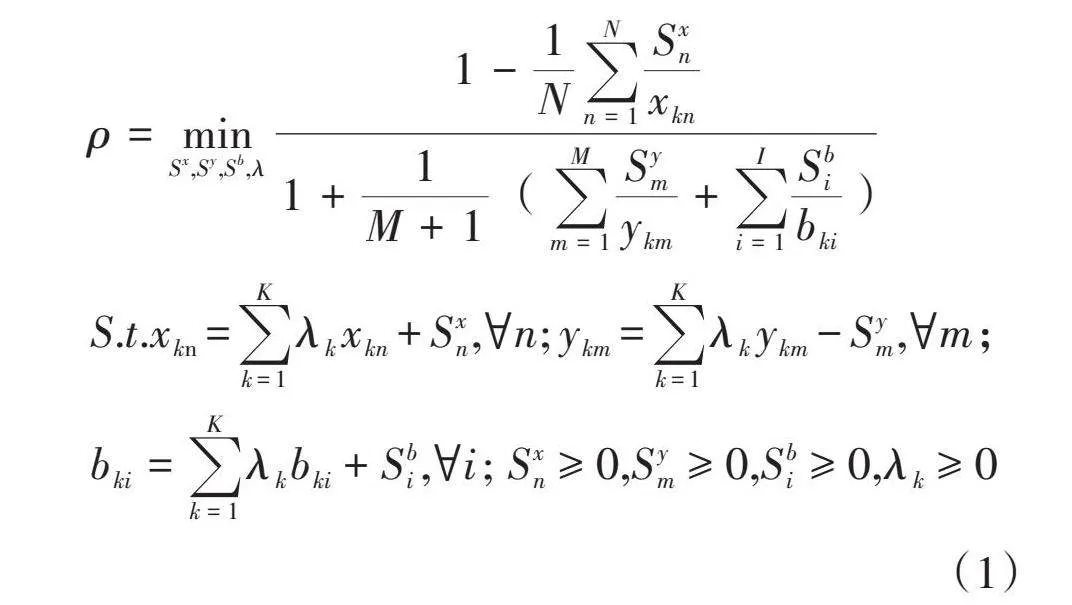

绿色全要素生产率与传统全要素生产率的主要差异在于是否引入资源能源消耗和环境污染等非期望产出,考虑到传统数据包络分析(Data Envelopment Analysis,DEA)模型径向和角度的测度偏差,本文采用Tone提出的基于松弛变量且纳入非期望产出的效率测度模型,[37]即基于松弛测度(Slack-based Measure,SBM)模型,表示为式(1)。

[ρ=minSx,Sy,Sb,λ1-1Nn=1NSxnxkn1+1M+1(m=1MSymykm+i=1ISbibki)]

[S.t.xkn=k=1Kλkxkn+Sxn,∀n;ykm=k=1Kλkykm-Sym,∀m];

[bki=k=1Kλkbki+Sbi,∀i; Sxn≥0,Sym≥0,Sbi≥0,λk≥0]

(1)

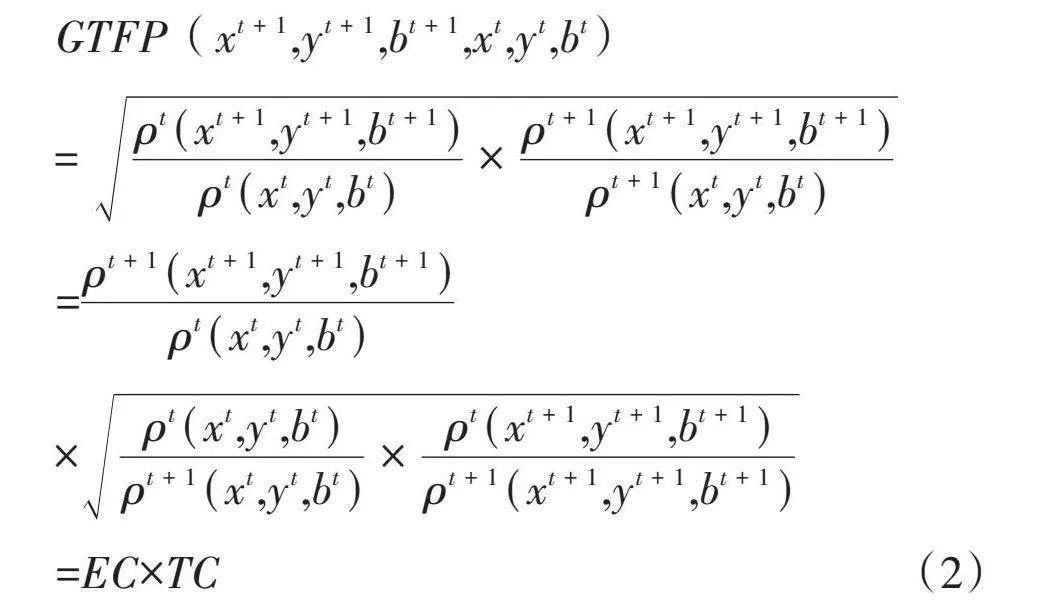

其中,K是决策单元个数,xkn、ykm、bki分别是投入、期望产出和非期望产出矩阵中的元素,松弛变量S即代表欲达到最优生产,需要同时减少投入要素和非期望产出的数量且增加期望产出的数量,在此基础上得到效率值ρ,并由此计算出相邻参比下t期到t+1期的Malmquist生产率指数,以此表示每个决策单元的绿色全要素生产率(Green Total Factor Productivity,GTFP),具体公式如式(2):

[GTFP(xt+1,yt+1,bt+1,xt,yt,bt)]

[=ρt(xt+1,yt+1,bt+1)ρt(xt,yt,bt)×ρt+1(xt+1,yt+1,bt+1)ρt+1(xt,yt,bt)]

=[ρt+1(xt+1,yt+1,bt+1)ρt(xt,yt,bt)]

[×ρt(xt,yt,bt)ρt+1(xt,yt,bt)×ρt(xt+1,yt+1,bt+1)ρt+1(xt+1,yt+1,bt+1)]

=EC×TC (2)

Fare等[38](p85-101)将Malmquist生产率指数分解为两个方面的变化:一是两个时期内决策单元技术效率的变化(Efficiency Change,EC);二是两个时期内决策单元生产技术的变化(Technological Change,TC)。

GTFP测算的投入及产出指标方面,借鉴陈诗一、王兵等的做法,[39](p21-34+58)[40](p57-69)投入指标包括劳动、资本和能源,分别由年末就业人员数、固定资产投资和能源消耗量所衡量。①产出指标包含代表期望产出的经济发展,代表非期望产出的工业固体废弃物、废水、废气和二氧化碳排放量。

2.主要解释变量

核心解释变量。本文选用各地区获得的风险投资额占同年GDP比例作为衡量风险投资活动的指标,以剔除经济波动的影响。

调节变量和中介变量。为考察制度环境在风险投资与绿色全要素生产率之间关系的调节作用,采用市场化程度和知识产权保护度两个指标衡量,本文参考樊纲等的做法,[41](p4-16)选取市场化指数测度市场化程度,技术合同交易额与地区生产总值比值测度知识产权保护程度。中介变量则参考宋德勇等使用地区绿色专利申请量以衡量绿色创新。[42](p134-145)

空间权重矩阵。本文构建了 3 种空间权重矩阵,分别为0—1邻接矩阵(W1)、经济距离矩阵(W2)和地理与经济距离嵌套权重矩阵(W3)。

3.控制变量

本文引入控制变量以对绿色全要素生产率进行综合评估。产业结构,以第三产业增加值占省份GDP的比重来衡量省份的产业结构水平;教育水平,以教育支出占省份GDP的比重衡量教育水平;城镇化程度,采用城镇人口占总人口比例衡量;环境治理,采用单位GDP工业污染治理投资额衡量。

考虑到西藏的相关数据缺失严重,本文的研究对象为2004—2022年中国30个省份,使用的数据来源于Wind数据库、清科私募通数据库、历年《中国统计年鉴》《中国能源统计年鉴》《中国环境统计年鉴》《中国劳动统计年鉴》、国家统计局数据库、各省市区历年统计年鉴、CnOpenData数据库和CEADs数据库。具体指标和变量的描述性统计如表1所示。

(二)计量模型构建

1.传统面板模型

首先采用面板模型分析风险投资对绿色全要素生产率的影响,模型如式(3):

[GTFPit=α0+α1VCit+α2Controlsit+μi+γt+εit]

(3)

其中,被解释变量[GTFPit]为绿色全要素生产率,核心变量[VCit]为风险投资,[Controlsit]为控制变量,[μi]和[γt]分别为个体固定效应和时间固定效应。

2.空间计量模型

由于变量间可能同时存在的空间自相关性和溢出效应,为避免遗漏变量和随机误差项的影响,本文采用空间计量模型进行回归:

[GTFPit=α1GTFPi,t-1+ρj=1nwij×GTFPjt+α2VCit+δj=1nwij×VCjt+α3Controlsit+ζj=1nwij×Controlsjt+μi+γt+εit] (4)

[εit=λw′iεt+vit] (5)

其中,[w′i]为空间权重矩阵第i行,[ρj=1nwij×GTFPjt]为绿色全要素生产率的空间滞后项,[δj=1nwij×VCjt]为风险投资的空间滞后项,[ζj=1nwij×Controlsjt]为控制变量的空间滞后项,[μi]和[γt]分别为个体固定效应和时间固定效应。当[λ=0]时,则考虑解释变量和因变量的空间滞后项,设定为空间杜宾模型(SDM);当[α1=0],且[δ=0]时,仅考虑误差项滞后项,设定为空间误差模型(SEM);当[λ=0]且[δ=0],则仅考虑被解释变量的空间滞后项,为空间自回归模型(SAR)。经检验,本文的空间计量模型选择如表2。

基于传统面板模型基础,Hausman检验可知固定效应模型优于随机效应,并在0—1邻接矩阵(W1)、经济距离矩阵(W2)和嵌套矩阵(W3)下采用LR检验和Wald检验,得到拒绝空间杜宾模型(SDM)退化为空间自回归模型(SAR)和空间误差模型(SEM)的结论,因此本文选用空间时间双向固定效应下的空间杜宾模型进行回归分析。

四、实证结果

(一)绿色全要素生产率测度结果

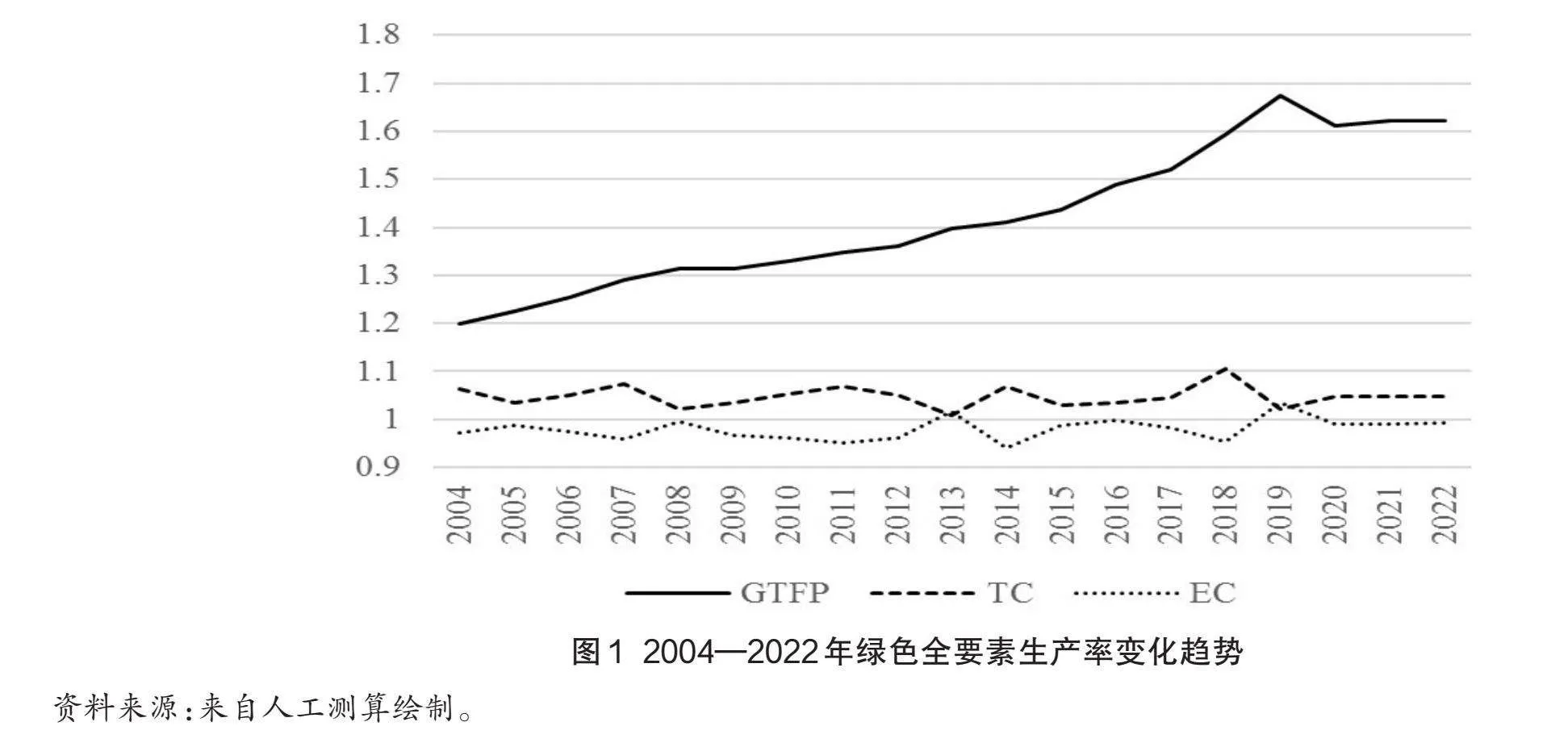

本文应用Matlab软件,通过非径向非角度的SBM方向性距离函数,计算得到规模报酬不变下的ML指数及其分解得到的技术进步(TC)和技术效率改善(EC)。由于GTFP指数及其分解的研究十分丰富,囿于篇幅,本文仅分析GTFP总体和分地区的动态变化。总体变化如图1所示。

从整体来看,2004—2022年省级绿色全要素生产率增长较为稳进,技术进步增长率具有一定波动,但始终大于1,而技术效率增长率围绕1略有起伏,证明技术进步是绿色全要素生产率增长的主要贡献来源。从时间维度来看,GTFP上升趋势明显,可能源于近年中国环保政策法规相继出台,如《新环保法》《大气污染防治法》《水污染防治法(修订草案)》等,框定了环境规制力度,增强地方政府和公众的环保意识,但2020年经济社会面临新冠疫情重大冲击,要素投入和产出效率走低,GTFP下降。

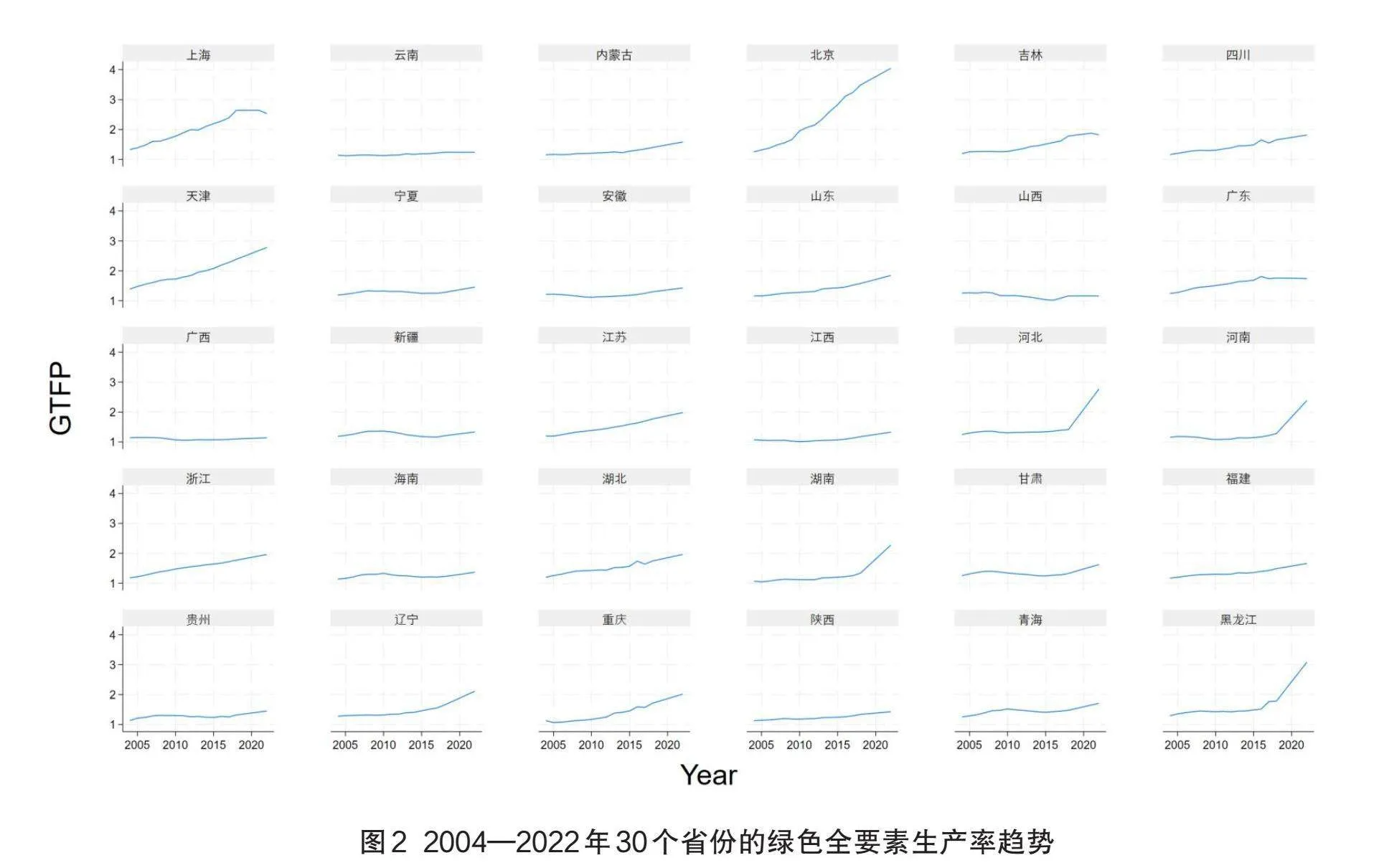

从省份个体来看,如图2,我国省域绿色全要素生产率整体平稳向上,少数省份出现下滑。其中,北京、上海、天津的GTFP增长趋势尤为明显,而新疆、广西、山西等地则呈现波折下降趋势,区域间绿色发展情况空间差异性显著。

(二)空间自相关检验

全局空间相关性检验,考虑到我国不同区域绿色全要素生产率存在较强空间关联性,故借助全局Moran指数进行检验(见表3)。可以看出,三种权重矩阵检验下,全局Moran指数基本显著,意味着我国省域绿色全要素生产率具有较强空间关联性。本文同时进行了局部相关性检验,全国30个省份绿色全要素生产率的Moran指数散点图主要在第一象限与第三象限集聚,呈现“高高—低低”态势,空间关联性得以进一步验证。①

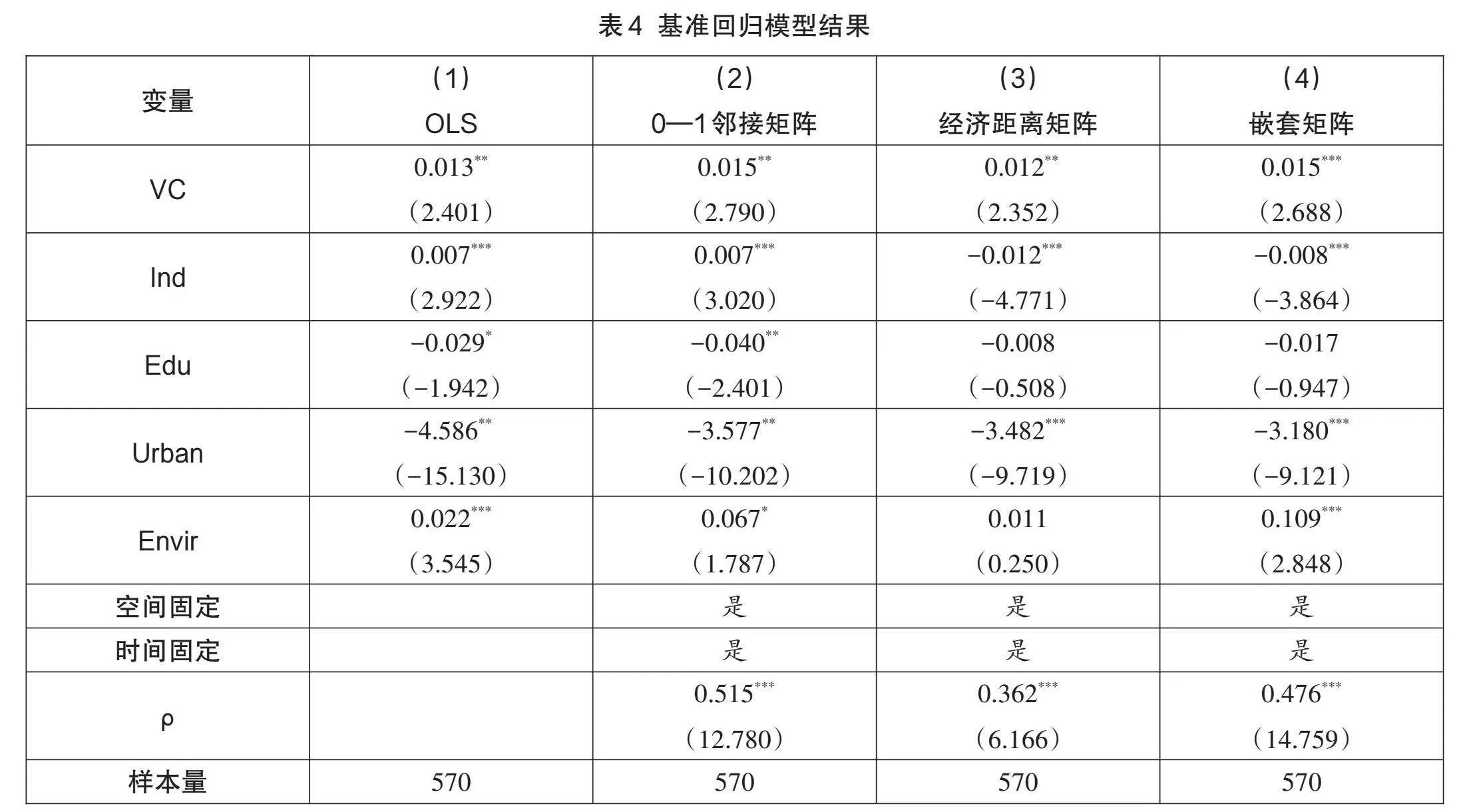

(三)基准回归结果

首先,本文应用模型(3)进行面板数据模型检验,以探究风险投资对绿色全要素生产率的影响,得到结果如表4(1)所示,表明存在显著正向影响关系,假说1得以验证。但传统面板计量模型会忽略地区间的空间溢出效应,造成结果偏误,因此本文进一步应用模型(4)—(5)以考察空间关系。如表4(2)—(4)可知,风险投资对所在省份及邻近省份的绿色全要素生产率均存在显著正向影响。究其原因,其一,风险投资不仅为中小企业解决融资难题,也为企业提供管理支持和增值服务,从而提升企业价值,进而激活本地经济活力;其二,风险投资促进企业知识积累、技术进步,从而优化人力资本和物质资本的资源配置效率,有效提升地区经济发展的质量;其三,近年来,包含清洁、新能源、环保等行业的绿色风险投资规模大幅度增加,清洁能源技术水平提升,从根源抑制废气、废水等多种非期望产出的形成。同时,由于区域协同和信息共享等合作战略,绿色全要素生产率可辐射、扩散,进而风险投资的绿色发展效应具有显著的正向空间外溢性。

控制变量方面,产业结构对绿色全要素生产率的影响显著为正。这源于近年来的居民消费结构升级加速,而非期望产出的产业结构比重中,第二产业占比较高,附加值高且污染少的三产占比提升,产业结构升级降低了工业污染物排放规模,从而有益于绿色全要素生产率的提升;教育水平对绿色全要素生产率的影响为负,与预期情况相反,可能与地区间教育发展水平与经济发展匹配失衡有关;由于地方政府出于政治锦标赛考虑快速推进城镇化水平,反映了粗放式增长的社会现状,仅仅注重量的扩张忽略质的提升,与此同时环境问题加剧,因此城镇化水平的提升反而抑制了绿色全要素生产率的增长;环境治理对绿色全要素生产率的影响显著为正,表明环境治理强度的提升有利于改善地区发展中的环境问题,从而促进绿色全要素生产率的提高。

基于区域经济发展战略的不断推进,本文参考Lesage的偏微分方程方法进一步将总效应分成直接效应和间接效应以考察本地和邻地的影响程度,[43]结果如表5所示。在三种空间权重矩阵下,风险投资的绿色增长效应无论在本地还是邻地均正向显著,尤其在邻接矩阵中,间接效应大于直接效应,证明邻地风险投资的增加能够完成绿色创新成果的转化从而促进经济高质量发展以及生态污染的治理,成果的扩散效应能够持续辐射带动周边地区,同时巩固本地的环境保护建设,有利于进一步优化相邻地区的要素分配。

(四)稳健性分析

为了增强研究结论的说服力,本文进一步进行稳健性检验,结果如表6所示。第一,本文借鉴董静等的研究,[24]将核心解释变量风险投资衡量指标由风险投资额替换为地区风险投资案例数,并在三种空间矩阵下进行模型估计,结果与基准回归无异;第二,由于不同空间发展差异显著,本文剔除直辖市样本进行回归,结果无显著差别;第三,从长期视角,本文纳入滞后一期的被解释变量,采用动态空间杜宾模型检验得以进一步证实,风险投资提升绿色全要素生产率的结果具备稳健性。

(五)异质性分析

由于不同区位省份的经济发展明显有异,本文区分东部、中部和西部子样本在嵌套矩阵下分析区域异质性下的风险投资对绿色全要素增长率的影响。结果如表7中(1)—(3)所示,风险投资的绿色增长效应在东部尤为显著,中部地区的风险投资对绿色全要素生产率影响的估计系数在10%的水平下显著,ρ值并不显著,而西部地区并未发现风险投资对绿色发展的促进作用。究其原因,东部地区产业结构较高,并且高新技术产业发展迅速,具有转化创新成果的良好环境土壤,在此基础上,风险投资效率高,生态环保治理效果好;同时,东部区域间形成密切合作关系,长三角一体化、京津冀城市群形成东部区域发展的增长极,促进经济的高质量发展。中部地区以高污染重工业发展模式为主,造成长期“碳锁定”效应,以至于风险投资并未产生积极的绿色经济增长促进作用,且区域间合作并未十分紧密,空间外溢性并不显著。而西部地区资源禀赋较高且开发成本低,但缺乏完备的营商环境以及绿色发展配套设施,风险投资的成果转换效率不高,同时,西部地区在承接产业转移过程中,存在高排放、高污染企业入驻,政府的环境规制未见成效,因此风险投资的绿色发展作用并未凸显。据此,验证了本文的假说3。

此外,由于经济发展水平阶段不同,对风险投资引力存在差异,本文求得各地区风险投资相对值的年平均值,以其中位数作为划分标准(0.187%),若省份风投规模大于或等于中位数,则认为是风投高规模的省份,否则认为是风投低规模省份。经嵌套矩阵下的绿色发展效应检验得知,风投高规模省份的绿色增长效应估计系数为0.036,在1%的水平下显著,而风投低规模的省份未显现绿色增长效应。这缘于在风投低规模地区,资本要素配置效率激发所需的创新环境、财税政策等配套服务体系不够完善,新增风险投资的绿色成果转化效率较低。

五、机制分析

(一)中介效应分析

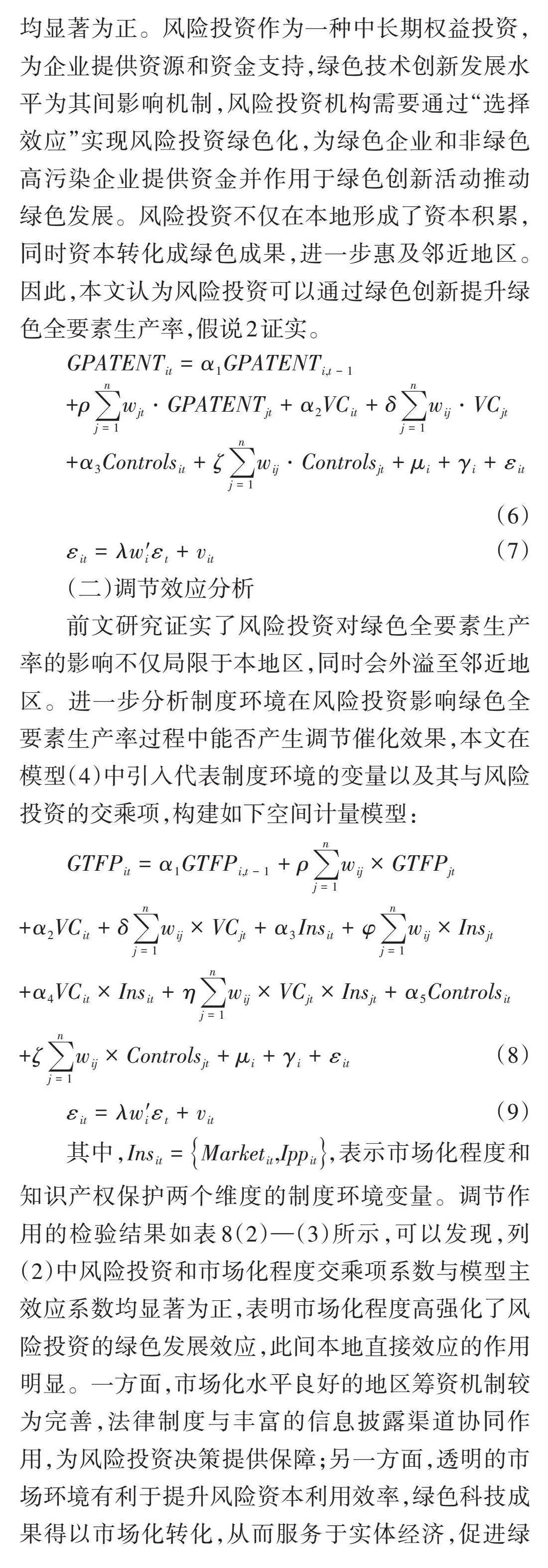

由上文分析发现,风险投资对绿色全要素生产率具有显著的正向影响,除了直接影响外,还可能存在中介传导机制作用,由于绿色创新与绿色发展的因果关系已被大量文献证实,[44](p1-17)[45](p94-105)因此,本部分借鉴江艇的中介机制模型研究方法,[46](p100-120)构建如下模型(6)—(7),仅需检验风险投资对绿色创新的作用,即可达到探究风险投资能否通过绿色创新水平(Gpatent)提升绿色全要素生产率的目的。结果如表8(1)所示,风险投资对中介变量绿色创新的作用无论在本地直接效应,抑或是邻地间接效应均显著为正。风险投资作为一种中长期权益投资,为企业提供资源和资金支持,绿色技术创新发展水平为其间影响机制,风险投资机构需要通过“选择效应”实现风险投资绿色化,为绿色企业和非绿色高污染企业提供资金并作用于绿色创新活动推动绿色发展。风险投资不仅在本地形成了资本积累,同时资本转化成绿色成果,进一步惠及邻近地区。因此,本文认为风险投资可以通过绿色创新提升绿色全要素生产率,假说2证实。

[GPATENTit=α1GPATENTi,t-1]

[+ρj=1nwjt⋅GPATENTjt+α2VCit+δj=1nwij⋅VCjt]

[+α3Controlsit+ζj=1nwij⋅Controlsjt+μi+γi+εit] (6)

[εit=λw′iεt+vit] (7)

(二)调节效应分析

前文研究证实了风险投资对绿色全要素生产率的影响不仅局限于本地区,同时会外溢至邻近地区。进一步分析制度环境在风险投资影响绿色全要素生产率过程中能否产生调节催化效果,本文在模型(4)中引入代表制度环境的变量以及其与风险投资的交乘项,构建如下空间计量模型:

[GTFPit=α1GTFPi,t-1+ρj=1nwij×GTFPjt+α2VCit+δj=1nwij×VCjt+α3Insit+φj=1nwij×Insjt+α4VCit×Insit+ηj=1nwij×VCjt×Insjt+α5Controlsit+ζj=1nwij×Controlsjt+μi+γi+εit] (8)

[εit=λw′iεt+vit] (9)

其中,[Insit=Marketit,Ippit],表示市场化程度和知识产权保护两个维度的制度环境变量。调节作用的检验结果如表8(2)—(3)所示,可以发现,列(2)中风险投资和市场化程度交乘项系数与模型主效应系数均显著为正,表明市场化程度高强化了风险投资的绿色发展效应,此间本地直接效应的作用明显。一方面,市场化水平良好的地区筹资机制较为完善,法律制度与丰富的信息披露渠道协同作用,为风险投资决策提供保障;另一方面,透明的市场环境有利于提升风险资本利用效率,绿色科技成果得以市场化转化,从而服务于实体经济,促进绿色全要素生产率的提高。列(3)总效应中风险投资和知识产权保护的交乘项系数同样显著为正,知识产权保护起到正向调节作用,假说4得以验证。基于绿色技术创新的非竞争、非排他性质,其私人回报常常远低于社会最低水平,知识产权保护是对外部性定价的过程,地区保护程度是对绿色技术创新激励作用的反映。在间接效应中制度环境的调节效应并不明显,可能是源于我国整体制度环境建设较为匮乏,无法提供健全的监管以降低信息的不对称性,区域间的合作与交流面临障碍,绿色发展辐射效果甚微。

六、结论与政策建议

本文运用SBM-DEA模型测度省级绿色全要素生产率,基于空间计量模型,探析风险投资对绿色发展的直接影响,并搭建绿色创新为中介变量的机制路径。研究结果表明,首先,风险投资可以通过绿色创新推进绿色发展空间效应,此结果在更换核心解释变量和剔除直辖市后均得以检验。其次,区域异质性方面,风险投资对东部地区的绿色发展效应正向显著,溢出效应明显,对中部地区绿色发展效应较弱,且并不存在外溢性,西部地区并未显现正向绿色发展效应;规模异质性方面,风投规模大的地区,风险投资绿色发展效应更为显著。最后,将制度环境纳入调节效应模型中,经模型检验可知市场化程度和知识产权保护两方面制度环境的优化均强化了风险投资对绿色全要素生产率提升的激励作用。

基于以上结论,本文提出如下政策建议:第一,针对绿色项目、清洁技术行业,公共部门应增加风险投资供给,并出台合规性激励政策吸引私人部门的风险资本,深化投资者绿色发展理念,突破绿色经济增长的发展桎梏。第二,发挥风险投资核心节点的增长极作用,加强区域间联动,破除区域间知识壁垒,使得边缘地区亦能享受溢出红利,进而推进风险投资的绿色发展效应覆盖范围更为广泛。第三,优化地区制度环境,提供公平有序的市场条件作为风险投资发挥绿色发展增值作用的支撑和保障,一方面,深耕市场化改革,探索市场化机制,激励风险资本在资本市场与产品市场的中介桥梁作用;另一方面,奖罚多措并举,完善知识产权保护制度,驱动风险资本要素的绿色创新成果转化效率。

参考文献:

[1]Abolhosseini S, Heshmati A, Altmann J. A Review of Renewable Energy Supply and Energy Efficiency Technologies[J]. IZA Discussion Papers, 2014.

[2]Huisingh D, Zhang Z, Moore J C, et al. Recent Advances in Carbon Emissions Reduction: Policies, Technologies, Monitoring, Assessment and Modeling [J].Journal of Cleaner Production, 2015, 103(9).

[3]SU C, Naqvi B, SHAO X, et al. Trade and Technological Innovation: The Catalysts for Climate Change and Way Forward for COP21[J].Journal of Environmental Management, 2020, 269.

[4]Evans A, Strezov V, Evans T J. Assessment of Sustainability Indicators for Renewable Energy Technologies[J]. Renewable amp; Sustainable Energy Reviews 2009, (05).

[5]何爱平,安梦天.地方政府竞争、环境规制与绿色发展效率[J].中国人口·资源与环境,2019,(03).

[6]李子豪,毛军. 地方政府税收竞争、产业结构调整与中国区域绿色发展[J]. 财贸经济,2018,(12).

[7]林伯强,谭睿鹏. 中国经济集聚与绿色经济效率[J]. 经济研究,2019,(02).

[8]王庆喜,胡安,辛月季. 数字经济能促进绿色发展吗?——基于节能、减排、增效机制的实证检验[J].商业经济与管理,2022,(11).

[9]Pradhan R P, Arvin M B, Nair M, et al. Venture Capital Investment, Financial Development, and Economic Growth: the Case of European Single Market Countries[J]. Venture Capital, 2017, (04).

[10]丁学谦,吴群,刘向南,等.土地利用、经济高质量发展与碳排放耦合协调度及影响因素——来自中国282个地级市的经验研究[J].资源科学,2022,(11).

[11]陈鑫,陈德棉,叶江峰.风险投资、空间溢出与异质创新[J].管理评论,2021,(04).

[12]马铭晨,吕拉昌.风险投资与区域创新:机制、路径与异质性——基于中国29个省的实证分析[J].经济地理,2023,(03).

[13]黄福广,彭涛,田利辉.风险资本对创业企业投资行为的影响[J].金融研究,2013,(08).

[14]胡刘芬,周泽将.风险投资机构持股能够缓解企业后续融资约束吗?——来自中国上市公司的经验证据[J].经济管理,2018,(07).

[15]潘越,刘承翊,林淑萍,等.风险资本的治理效应:来自IPO暂停的证据[J].中国工业经济,2022,(05).

[16]余琰,罗炜,李怡宗,等.国有风险投资的投资行为和投资成效[J].经济研究,2014,(02).

[17]安梦天,李雪娇.有为政府、金融引导与碳减排——来自绿色政府引导基金的经验证据[J].财经科学,2024,(05).

[18]WEI Z, JIN Y, WANG J. Greenization of Venture Capital and Green Innovation of Chinese Entity Industry[J]. Ecological Indicators, 2015, (04).

[19]单志诚,贺炎林.风险投资对企业风险承担水平的影响——来自中国A股上市公司的经验证据[J].金融论坛,2022,(06).

[20]Dalla Fontana S, Nanda R. Innovating to net zero: can venture capital and start-ups play a meaningful role?[J]. Entrepreneurship and Innovation Policy and the Economy, 2023, 2(1).

[21]LIN B,MA R. Green technology innovations, urban innovation environment and CO2 emission reduction in China: Fresh evidence from a partially linear functional-coefficient panel model[J]. Technological Forecasting and Social Change, 2022, 176.

[22]龙玉,赵海龙,张新德,等.时空压缩下的风险投资——高铁通车与风险投资区域变化[J].经济研究,2017,(04).

[23]杜江,孟佳,袁昌菊.我国风险投资空间分布与退出绩效[J].财经科学,2019,(08).

[24]董静,汪江平,翟海燕,等.服务还是监控:风险投资机构对创业企业的管理——行业专长与不确定性的视角[J].管理世界,2017,(06).

[25]CHENG C, YUE H, TAN D D. Spatial dynamics and determinants of sustainable finance: Evidence from venture capital investment in China[J]. Journal of Cleaner Production, 2019, (09).

[26]王崇锋.知识溢出对区域创新效率的调节机制[J].中国人口·资源与环境,2015,(07).

[27]赵亚雄,王修华,刘锦华.绿色金融改革创新试验区效果评估——基于绿色经济效率视角[J].经济评论,2023,(02).

[28]汪明峰,魏也华,邱娟.中国风险投资活动的空间集聚与城市网络[J].财经研究,2014,(04).

[29]金永红,蒋宇思,奚玉芹.风险投资参与、创新投入与企业价值增值[J].科研管理,2016,(09).

[30]佘金凤,汤兵勇.风险投资发展区域分布不平衡的形成机理研究[J].科学学与科学技术管理,2007,(03).

[31]柴娟娟,施子杨,方来.风险投资对绿色技术创新的空间效应[J].统计与决策,2022,(17).

[32]DUAN L, SUN W, ZHENG S. Transportation Network and Venture Capital Mobility: An Analysis of Air Travel and High-Speed Rail in China[J].Journal of Transport Geography, 2020, (88).

[33][美]威廉·诺德豪斯.绿色经济学[M].李志青,李传轩,李瑾,译. 北京:中信出版社,2022.

[34]左弈,周衍平.“一带一路”沿线省份专利密集型产业绿色创新时空演化及空间效应[J].经济与管理研究,2023,(01).

[35]Davis L, North D. Institutional Change and American Economic Growth: A First Step towards A Theory of Institutional Innovation[J]. The Journal of Economic History, 1970, (01).

[36]袁礼,周正.环境权益交易市场与企业绿色专利再配置[J].中国工业经济,2022,(12).

[37]Tone K. Dealing with undesirable outputs in DEA: A slacks-based measure (SBM) approach[J]. GRIPS Discussion Papers, 2003.

[38]Färe R, Grosskopf S, Lindgren B, et al. Productivity changes in Swedish pharamacies 1980–1989: A non-parametric Malmquist approach[J]. Journal of productivity Analysis, 1992, 3(1).

[39]陈诗一.中国的绿色工业革命:基于环境全要素生产率视角的解释(1980—2008)[J].经济研究,2010,(11).

[40]王兵,刘光天.节能减排与中国绿色经济增长——基于全要素生产率的视角[J].中国工业经济,2015,(05).

[41]樊纲,王小鲁,马光荣. 中国市场化进程对经济增长的贡献[J].经济研究,2011,(09).

[42]宋德勇,陈梅,朱文博. 用能权交易制度是否实现了环境和经济的双赢?[J].中国人口·资源与环境,2022,(11).

[43]Lesage J P, Pace R K. Introduction to Spatial Econometrics[M]. Boca Raton: CRC Press, 2009.

[44]文书洋,刘浩,王慧.绿色金融、绿色创新与经济高质量发展[J].金融研究,2022,(08).

[45]柳剑平,黄鹭.绿色技术创新、绿色金融政策与绿色发展[J].湖北社会科学,2024,(03).

[46]江艇. 因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022,(05).

责任编辑" "郁之行

猜你喜欢

理论观察(2016年12期)2017-04-12 16:23:10

时代金融(2017年5期)2017-03-23 00:01:52

财经理论与实践(2017年1期)2017-02-16 19:16:04

旅游世界·旅游发展研究(2016年6期)2017-01-17 17:09:21

商业经济研究(2016年24期)2017-01-10 17:07:14

亚太教育(2016年31期)2016-12-12 07:55:37

财税月刊(2016年6期)2016-10-08 21:02:10

财税月刊(2016年5期)2016-08-03 21:22:30

人民论坛(2016年17期)2016-07-15 22:02:15

财经问题研究(2015年10期)2016-01-06 20:46:32