国内碳中和技术研究进展评述

2024-03-04 06:05杨瑞丰

广东工业大学学报 2024年1期

杨瑞丰,徐 俊

(1.东南大学 经济管理学院, 江苏 南京 211102;2.广东工业大学 生态环境与资源学院, 广东 广州 510006)

“碳中和”一般指二氧化碳(CO2)净零排放,即规定时期内全球人为CO2去除量抵消人为CO2排放量[1]。地球物理与大气科学相关研究初步揭示了包括二氧化碳在内的温室气体对人类生存环境的巨大影响[2-4]。对此,联合国政府间气候变化委员会(Intergovernmental Panel on Climate Change, IPCC) 自1990年以来进行了6次科学评估,明确了人类活动向大气中排放大量以二氧化碳为代表的温室气体导致了气候变化,是全球变暖主要原因[5]。在联合国主导下,世界各国开展了多项气候合作,并于2015年通过了《巴黎协定》,确立本世纪下半叶全球温升目标。我国政府于2020年9月明确承诺努力争取于2030年前二氧化碳排放达到峰值,2060年前实现碳中和(简称双碳目标)。

碳中和的实现依赖于政策、社会、市场、法律、金融、技术等要素构成的复杂环境下各类要素协同作用[6],其中技术有着举足轻重的地位,全球对此高度重视。美国《国家创新路径报告》提出投资颠覆性的创新技术研发项目,寻找适当的技术组合实现碳中和[7];欧盟《绿色新政》计划在7个重点行业开展新技术研究与应用[8];日本《绿色增长战略》提出14个领域的技术创新计划和行业支持[9];我国提出强化科技创新和绿色低碳科技革命[10],并发布以发展能源绿色低碳转型科技为首的十项行动,旨在“2030年前进一步研究突破一批碳中和前沿和颠覆性技术”[11]。可以说,就现状而言科技支撑是实现碳中和的必由之路。

本文结合国际国内碳中和技术基本情况和国内双碳要求,对国内碳中和技术研究成果和最新进展进行综述和讨论,希望为现阶段我国碳中和领域相关研究提供参考。

1 碳中和技术概况

1.1 碳中和技术体系

1.1.1 碳中和技术内涵

不同于清洁技术、绿色技术等在环境保护领域长期理论与实践中已形成概念,碳中和技术虽然被广泛提及,但至今没有明确界定其内涵。《科技支撑碳达峰碳中和实施方案(2022—2030年)》及众多业内重点文献频频提及碳中和技术,对于这一提法,一般都理解为促进碳中和实现的技术。如果从《巴黎协定》对于碳中和的界定出发,对于碳中和技术,可以从广义温室气体的角度将其定义为促进“温室气体源的人为排放与汇的清除之间的平衡”[12]的技术全体。其中,“源”指向大气排放温室气体、气溶胶或温室气体前体的任何过程或活动,“汇”指从大气中清除温室气体、气溶胶或温室气体前体的任何过程、活动或机制[13]。

1.1.2 碳中和技术分类

目前,碳中和技术从广义上可以分为“源”端技术及“汇”端技术,具体而言,可以细化为零碳能源重构技术、低碳流程再造技术、非二气体减排技术以及负碳技术四类[14];对于只考虑CO2减排的狭义碳中和技术,一般从能源供给消费过程中的碳链考虑,包括源头替代、过程消减和末端处理三个环节,比如构建“三端共同发力体系”或“三端协同联动”的“能源供给端”技术、“能源消费端”技术和“固碳端”技术[15-16]。

此外,在上述分类之外,一些间接起到促进作用的技术在实际考虑时也被纳入碳中和技术分类体系中,如卫星对地观测与数字地球技术[17]、集成耦合优化技术[18]等。

也有文献在能源领域对电能与非电能分开讨论,提出分类如电力系统脱碳技术、零碳非电能技术、燃料/材料和工艺替代技术、碳捕获、利用和存储技术和碳去除技术、非CO2温室气体减排技术以及集成和优化技术[19]。

本文为从技术进展角度全面综合考虑广义和狭义碳中和概念下的各类技术,选择从能源供给端技术、能源消费端技术、非二气体减排技术、固碳端技术四大类开展评述。

1.1.3 国内国际碳中和技术重点领域

我国是世界上最大的温室气体排放国家,也是工业体系最为齐全的国家之一。2020年排放总量约为136亿 t CO2eq。如此巨大的排放分布在多个行业领域中,其中电力能源活动排放约40亿 t CO2eq,非电能源排放约59亿 t CO2eq,工业过程排放约13亿 t CO2eq,非二温室气体排放约24亿 t CO2eq,相应地这些也是碳中和技术需要重点攻关的行业领域。就当前技术发展情况细分来看,可以界定煤电、可再生能源、核能、电网、储能、氢能、化工、钢铁、水泥、有色、交通、建筑、非二、碳捕集、利用与封存(Carbon Capture,Utilization and Storage, CCUS)十四个重点领域。

同时,世界主要发达经济体根据自身难减排部门确立了相应技术减排重点领域(见表1),这对我国发展重点技术领域具有重要参考作用。例如绿色氢能受到全世界的广泛关注,将是未来国际碳中和技术竞争与合作的重点对象。

表1 主要国家重点碳中和技术领域1)Table 1 Carbon neutrality technology essential domains of major countries

1.2 国内碳中和技术需求

我国“富煤、缺油、少气”,2022年全国能源消费总量达54亿 t标准煤。由于尚处于工业化、城镇化建设后半段,仍存在巨大的能源需求。考虑这些基本国情以及产业结构、排放水平等现实条件,在双碳目标指引下,我国有着突出的碳中和技术需求。

一是绿色低碳转型技术需求。要立足以煤为主的资源禀赋,推动煤炭和新能源优化组合,以期达到煤炭清洁高效利用、新能源并网消纳、化石能源有序替代、可再生能源高效利用等目标[11]。例如煤电领域,需要提质增效和CO2捕集利用;可再生能源领域,需要更高效低成本的光伏技术、更高空间风力利用和更远海上风电站;核能领域,需要更安全核电技术更大规模应用;电网领域,需要提升新能源发电与电网系统耦合能力和发展智能电网;储能领域,需要更大规模电化学储能;氢能领域,需要更低成本的绿氢制造和运输存储技术等[11,14,18,22]。

二是低碳工业再造技术需求。要在传统工业领域推动原料燃料替代、短流程制造和低碳技术集成耦合优化,以期实现高碳工业流程的零碳和低碳再造[11]。例如化工行业,需要原料燃料替代技术、使用绿电绿氢的蒸馏焙烧工艺等;钢铁行业,需要富氧高炉炼钢工艺、短流程清洁炼钢技术、绿氢替代还原等;有色行业,需要使用绿电选矿冶炼、电解槽节能化改造、铝废金属回收利用等[11,14]。

三是低碳建筑和交通技术需求。要推动建筑节能减碳标准提升和全过程减碳、驱动载运装备中化石能源降碳和非化石能源替代,以达到交通系统能效提升和减污降碳协同增效等目标[11]。例如建筑领域,需要绿色低碳建材和建筑电气化、智能建造、建筑节能化改造等技术;交通领域,需要更高性能汽车电池、氢燃料电池、生物航空煤油、绿色智慧交通体系等[11,14]。

四是非二气体减排技术需求。要加强甲烷、氧化亚氮及含氟气体等非二氧化碳温室气体的监测和减量替代,促进非二温室气体减排[11]。例如氧化亚氮高效分解及抑制技术、垃圾填埋场非二气体捕集及利用、农业过程中甲烷及氧化亚氮减排等[11,14]。

五是负碳技术需求。要聚焦二氧化碳捕集、利用、存储与生物固碳等重点环节,降本增效推动规模化应用[11]。例如CCUS领域,需要CO2高值化利用、碳捕集-利用一体化、CO2光电催化转化、空气碳捕集与生物质能耦合等技术[11,14]。

1.3 国内碳中和技术路径

我国从碳达峰到碳中和时间跨度短而减排任务重,在这一过程中,我国还要不断提高经济发展水平,逐步完成现代化建设,因而需要科学谋划实现碳中和的技术路径。徐俊[15]基于我国未来能源消耗和温室气体排放的预测,对各部门在碳达峰、深度减排和碳中和不同阶段的技术情况做了详细设计。黄晶等[18]提出了低碳、零碳、负碳技术组合构建碳中和技术路径的设想。Guo等[19]基于技术可行性和经济可行性的评估,提出不同时间段不同类型技术的成熟情况和减排贡献比例。王灿等[22]提出我国应对气候变化现有技术清单、需求技术清单和未来技术清单。武海云等[23]分部门对碳中和技术路径做了综合分析,特别分析了碳交易和碳管理的技术路径。张希良等[24]基于C-GEM模型重点研究了我国能源经济转型并提出相应技术路径。

目前具有代表性的观点是在2025年之前,优先支持新风能、太阳能、水力发电和核能发电、CCUS、生物燃料、储氢、能源输配电和能源回收技术等,争取到2030年达到技术成熟。到2035年,实现机械储能、低排放原材料利用、工业工艺优化、甲烷捕获和利用以及能源互联技术商业化。到2040年,实现氢输送、材料回收、热能和电力协调供应以及生物质作为原材料等技术商业化。到2060年之前,实现生物能源的碳捕获和储存、直接空气碳捕获和储存以及其他颠覆性技术的商业化[19]。

2 国内碳中和技术进展

2.1 能源供给端技术进展

煤电领域。近年较为突出的是高温亚临界升级技术方案[25],该方案可将亚临界机组主要指标提升到接近超临界机组水平,节能减污降碳效益突出,若全面推广可实现年减排CO2超1.11亿 t;能提升新能源消纳能力,将机组调峰范围拓宽至20%~100%;改造效果能够长期保持,汽缸效率投产十年平均下降值不超过1%。另有高低位分轴布置的新型汽轮发电机组方案[26],这一发明节省大量高温高压管道,有力促进700 ℃等级机组的发展。此外,煤电机组灵活性改造也出现一系列解决方案,如利用弹性回热技术、全负荷低氧低氮燃烧、广义变频技术实现煤电20%负荷深度调峰干态运行[26],增设蓄热调峰系统和尖峰加热系统[27]、“锅炉-高温储热-汽机”一体化热力系统[28],有利于促进新能源消纳。

可再生能源领域。光伏行业,晶体硅太阳电池技术取得重要进展[29],多次刷新实验室效率,其中异质结电池实验室效率已达26.81%[30];薄膜电池实验室技术和产业化技术均实现较大发展,碲化镉电池、铜铟镓硒电池、砷化镓五结电池实验室效率分别达到20.16%、19.64%和35.4%[29];新型太阳电池技术表现突出,国内钙钛矿电池已开始产业化布局[29],钙钛矿室内光伏电池光电转换效率最高达到44.72%[31],铅硫族量子点电池和钙钛矿量子点实验室效率分别达到15.2%和16.53%[32],硒(硫)化锑薄膜电池处于国际领先地位[29];实现世界首个MW级分布式光伏直流并网,以及形成分布式光储发电集群灵活并网整套技术[29]。风电行业,海上风电技术初步成熟,并大力发展海上风电场建设[33];同时实现自主研制大兆瓦级整机及核心部件,且低风速、抗台风、超高塔架等风电技术位居世界前列[34]。

核能领域。我国独立研发创造第三代核电技术并开始投入商业运营[35],第四代核电技术取得重大突破[36],建成第四代核能技术的钍基熔盐堆并尝试商业化,该反应堆使用钍-232替代铀-235,原料更加安全廉价,反应后核废料是传统核电站的千分之一。

电网领域。国内初步实现新能源并网[37],现已具备超高压和特高压的直流、交流输电技术和智能变电技术,以及配电自动化系统技术、分布式电源接入与微电网技术等。

储能领域。抽水蓄能方面,我国自主研发了5 MW级全功率变速恒频抽水蓄能机组[38]、大容量蓄能机组制造安装技术进一步突破。压缩空气储能方面,研发出100 MW级先进压缩空气储能系统相关技术[38]。铅蓄电池方面,正极添加剂技术和高温耐腐蚀正极板栅得到进一步发展[38]。锂离子电池方面,研制出基于预锂化技术的长寿命锂离子储能电池、基于超大电池CTT(Cell to TWh) 技术电芯单体容量可达到560 Ah的LF560K电池、循环次数超3 000次的锰酸锂和LMFP复合电池及低温性能优良的超能锰铁锂电池等[38]。国内在全钒液流电池关键技术上取得“里程碑式进展”[38],正在研发60kW全钒液流电池电堆。此外,钠离子电池、重力储能、热泵储电、液态金属等关键技术都有新进展[38,39]。

氢能领域。我国开创海水原位直接电解制氢技术[40],取得海水制氢技术重大突破,在全球开辟了全新路径。该技术通过构建微米尺度的“气相”隔离域,依靠自增湿电解质与海水间天然存在的饱和蒸汽压差作为传质驱动力,实现了水分的自发相变迁移及稳定制氢,其实验装置法拉第效率近乎100%。此外近年来国内碱性电解槽技术得到较多投资关注[41],电解槽总装机量快速提升;质子交换膜电解水制氢也得到较快发展;燃料电池技术初步成熟并产业化[42]。

2.2 能源消费端技术进展

化工领域。石油化工方面,国内CO2压裂技术和CO2驱油技术已初步应用;分子炼油技术投产,实现轻质油品和化工原料的高值化;原油加氢裂化技术发展迅速;在减污降碳上,还研发出石化废水物理法低碳处理技术、废弃油基泥浆有机物回用技术、石化含油污泥裂解加氢利用技术、油气废气回收资源化技术等[43]。煤化工方面,实现温和条件下富勒烯缓冲的铜催化草酸二甲酯合成乙二醇[44]重大突破,该技术的核心在于将富勒烯与铜催化剂相复合,利用铜与富勒烯之间的可逆电子转移,发挥富勒烯的电子缓冲效应,实现草酸二甲酯常压催化加氢制乙二醇,这将极大减少对石油的依赖。同时,国内正开展大规模装置节能增效、系统优化和综合利用技术,建设现代煤化工产业示范区;通过将绿氢生产置于现场,逐步推进耦合绿氢的煤化工新工艺;同时进一步发展CO2资源化利用技术,生成甲醇、低碳烯烃、合成气等[45]。

钢铁领域。国内正积极开展能效提升技术[46],如推广先进适用节能低碳技术、装备升级、余热余能高效回收与利用、界面技术和智慧能源管控系统等,还研制出近终型全连续制造关键工艺技术、高温高压干熄焦技术、高炉喷吹焦炉煤气技术等。同时,富氢碳循环高炉冶炼技术、氢基竖炉直接还原铁技术也已初步应用[46]。高炉富氢冶炼是将喷吹天然气、焦炉煤气等富氢气体参加到冶炼过程中;氢基竖炉冶炼则使用H2与CO混合气体作为还原剂,将铁矿石直接还原得到直接还原铁,然后投入电炉进一步冶炼。两者都是氢冶金发展的重要方向,且氢基竖炉直接还原铁技术减碳力度更大。此外,基于数字化和智能化技术的钢铁全流程碳核算和碳排放管理系统,以及固废资源回收利用技术出现较大进展[46]。

水泥领域。水泥生产过程中能效提升技术已比较成熟[47],如生料辊压机终粉磨技术、带分级燃烧的高效低阻预热器系统、高性能隔热保温材料技术、新型水泥熟料冷却技术、新型水泥熟料冷却技术等。燃料替代技术得到初步应用,低碳水泥技术也有所突破,目前研制出高贝利特水泥、硫(铁) 铝酸盐水泥等品种。

有色领域。有色领域重点是电解铝,电解铝行业碳中和技术包括减碳技术和无碳电解铝技术两大类。减碳技术方面,已初步应用可再生能源多能耦合铝电解技术,此外,新型阴极结构铝电解槽高效节能技术、高导电钢棒技术等铝电解槽结构优化技术及铝电解槽余热利用技术都有所进展[48]。无碳电解铝技术通过实现碳阳极和高温电解替代,实现无碳排放,主要包括惰性阳极铝电解技术和低温铝电解技术[48]。国内低温铝电解技术实现重要突破,中科院过程工程研究所研发的离子液体电解铝技术可在低于100 ℃温度下进行电解。

建筑领域。国内现已开展应用的有绿色建材技术和建筑光伏一体化(Building Integrated Photovoltaic,BIPV)、地源热泵、水源热泵、智能充电等能源综合利用技术,以及建筑信息化技术、建筑能耗模拟技术等建筑智能化管理技术[49],同时有案例将以上技术耦合集成构建近零能耗的绿色建筑[50,51]。

交通领域。汽车方面,国产电动汽车已实现电池、电机、电控“三电”自主,其中动力电池技术现转向高镍方向正极材料,驱动电机技术中交流异步电机和永磁同步电机已成熟,现向双转子电机和混合励磁同步电机发展[52-53]。氢燃料电池车初步商业应用,并配套加氢站[54]。轨道交通方面,已综合使用新供电制式、新能源、同向供电、双向变流、永磁牵引、高频辅变、车站环控等技术减排节能增效[55]。航运方面,氢燃料电池在小型船舶上完成测试,船用甲醇燃料发动机技术进入商业应用[56]。此外,信息技术驱动下的智慧交通技术,如车路协同、智能信控、智慧停车等正在迅速发展[57]。

2.3 固碳端技术进展

在我国碳中和愿景的实现过程中,虽然构建高比例可再生能源为主的能源体系是必然趋势,但化石能源必然仍在未来的能源结构中占据一定比例,同时钢铁、水泥、化工、有色等工业过程也难以完全脱离对化石能源的依赖。这部分化石能源使用所引起的“不得不排放的CO2”必须通过固碳增汇技术予以抵消,从而确保碳中和目标的高质量实现。

固碳增汇技术包括生态固碳和人工固碳两类:生态固碳技术方面,我国目前陆地生态系统的固碳量为10~12亿 t/a,据于贵瑞和傅伯杰等人测算[58-59],到2060年我国陆地生态系统可实现20亿 t/a的碳汇贡献,其中,森林、草地和喀斯特占陆地生态系统固碳量的90%左右,且具有巨大的增汇空间;人工固碳增汇技术主要指碳捕集利用和封存技术体系(建成CCUS),具有操作性强、易推广的特性。据测算,我国人工固碳量将在2060年达到21.1~25.3亿 t/a[60]。综合来看,固碳增汇技术必将对我国社会经济的深度脱碳作出重大贡献,其固碳能力是否能够充分发挥将直接决定我国碳中和目标能否高质量实现。

生态固碳领域。森林是生态系统固碳增汇的“主力军”,已经或正在开展基于结构调控的固碳树种精准配置与基因组装高效固碳技术、过程调控的高效碳汇人工林经营与次生林结构精细化调整技术、功能驱动的林龄时空优化布局与近自然全周期经营技术,重点集成高效碳汇人工林构建技术、天然林碳稳定与可持续增汇技术等[61];针对草地生态系统,目前开展了补播和施肥等人为调控措施,亟需研究微生物-生态制剂复合技术、种子包衣技术、生物炭基有机肥技术及技术集成;同时,农田土壤有机碳积累过程非常缓慢,目前我国开展的长期定位试验主要针对不同肥料处理对土壤理化性质的影响,没有考虑耕作措施、作物轮作方式、不同有机物料添加等对农田土壤碳储量的影响,尚无针对增加土壤有机碳的长期试验,也缺乏以提高农田土壤碳汇功能为主导的技术体系[62];另外,也需要关注湿地和海洋固碳能力,研发碳高效累积的调控技术,提出恢复和提升淡水和海水的固碳增汇潜力的策略[63]。

CCUS领域。CO2捕集方面,国内燃烧前捕集技术比较成熟,整体上处于工业示范阶段,其中燃烧前物理吸收已经商业应用,而燃烧后捕集技术,包括燃烧后化学吸收技术,都还处于中试或工业示范阶段。其他像增压富氧燃烧、化学链燃烧技术、生物质能碳捕集与封存(Bio-Energy with Carbon Capture and Storage, BECCS)和直接空气捕集(Direct Air Capture,DAC)等负排放技术处于中试阶段[60]。CO2输送方面,公路罐车和内河船舶运输技术已经商业应用[60]。CO2化学和生物利用方面,CO2重整制备合成气和甲醇技术已商业应用,CO2合成化学材料技术实现工业示范,钢渣和磷石膏矿化利用技术接近商业应用水平[60]。CO2地质利用方面,CO2-EOR和CO2地浸采铀技术接近商业应用,强化天然气、页岩气开采,置换水合物等技术还处于基础研究阶段[60]。CCUS集成优化方面,目前齐鲁石化-胜利油田CCUS项目CO2捕集能力达到100万 t/a[64],宁东能源在建CCUS示范项目有望达到300万 t/a二氧化碳捕集[65],整体国内CCUS一体化技术商业应用有待提高[66]。

目前国内CCUS在各行业已得到广泛应用。例如钢铁行业现阶段主要采用焦化和高炉炼铁尾气燃烧后捕集技术及高炉炉顶煤气循环的CO2捕集技术,通过合成化学品、材料或直接用于炼钢实现CO2资源化利用[67]。煤电行业研发并应用了新型复合胺吸收剂、增强型改性塑料填料、汽提式降膜再沸器、高效节能工艺闪蒸等新技术[68]。此外,国内还在开展CCUS集群研究,其特点是多个CO2工业点源连接CO2运输和封存网络[69],相关项目已经启动。

2.4 非二氧化碳温室气体减排领域技术进展

非二氧化碳温室气体排放主要包括甲烷(CH4)、氧化亚氮(N2O)、氢氟碳化物(HFCs)、全氟化碳(PFCs)、六氟化硫(SF6)和三氟化氮(NF3)六类气体。国内能源部门CH4减排技术主要是CH4捕集和利用技术,通过控制煤矿瓦斯浓度影响CH4减排。农业部门CH4减排现正推广的有优良水稻品种、水稻半旱式栽培技术、科学灌溉技术、畜禽精准饲喂技术、饲料品种改良技术、畜禽粪污综合利用技术等。废弃物CH4减排已应用的有微生物CH4去除技术、生活垃圾回收利用技术、城镇污泥无害化处置与资源化利用等技术[70-72]。N2O现有减排技术主要是在农业领域推动有机肥替代和畜禽粪污的资源化利用,在化工领域改进化肥、己二酸、硝酸和己内酰胺等的生产工艺[70,72]。对于HFCs、PFCs、SF6、NF3等含氟气体,现有技术主要是提升制冷产品能效和冷链物流绿色改造等[71]。

3 当前国内碳中和技术发展进程中存在的难题

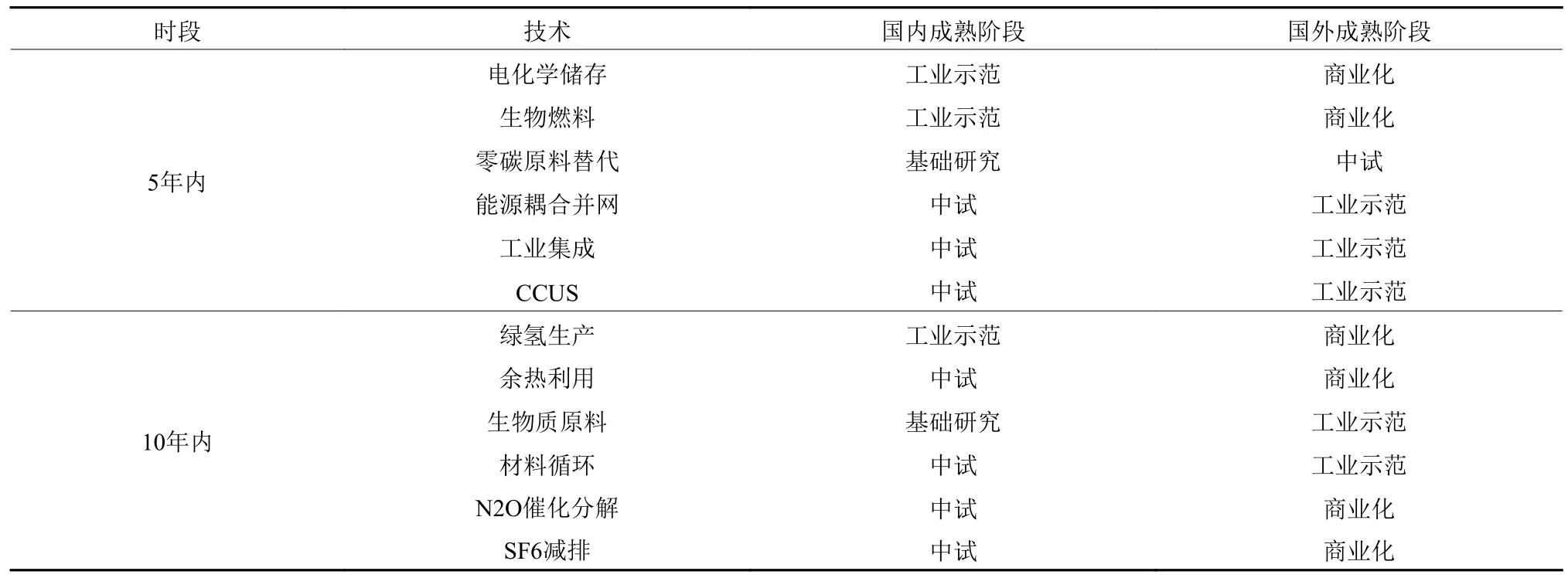

第一,国内碳中和技术总体成熟度不高,部分领域技术成熟度仍待追赶国际先进水平。就当前国内碳中和技术来看,实现商业运营占比大约34%,进入中试和工业示范阶段占比大约36%,处于概念和研发阶段占比大约30%[73]。相关评估认为未来5到10年内部分重点领域碳中和技术与国外仍存在一定差距[19,63],例如CCUS和含氟气体减排技术,国内外成熟度差距较明显,而这些差距如果不能及时缩小可能导致相关技术领域长期落后,具体差距对比见表2。

表2 未来5~10年内国内外部分碳中和技术差距对比1)Table 2 Carbon neutrality technology disparities between China and abroad in 5~10 years

第二,新能源大规模替代短期内难以实现,颠覆性技术实现时间节点尚不明朗。2022年全国累计发电装机容量约25.6亿 kW,其中风电装机容量约3.7亿kW,太阳能发电装机容量约3.9亿 kW,风、光装机容量占比约29.69%[74]。据测算,现行电网稳定调度可容纳风、光电占比在15%以内,因而新能源大规模替代短期内尚难以实现,尚需依赖颠覆性技术的突破,如新型核能发电技术、新型绿色氢能技术及前沿储能技术等[11]。然而,就一般技术规律而言,颠覆性技术突破发生的具体时间节点不可预知。

第三,非二氧化碳温室气体监测及减排技术发展水平较低,相关政策和资金支持力度不足。国内非二气体减排问题起步晚,其关注度也低于二氧化碳减排,同时非二氧化碳温室气体排放源分布广,核算难度大,以致对非二气体的监测并不完善[75]。此外,非二氧化碳温室气体深度减排技术薄弱,例如低浓度甲烷利用、废弃矿井甲烷治理等,针对非二氧化碳温室气体减排技术的政策和资金扶持力度现阶段还不充分。

4 现阶段促进我国碳中和技术发展建议

总的来看,在国家政策要求和引导下,近年国内碳中和技术发展迅速,成熟技术日益增多,并且进入商业应用,为提高我国现阶段温室气体减排国家自主贡献起了重要作用。但同时也要认识到,针对国内需求、国际形势和我国碳中和技术路径,现阶段还需进一步加大技术发展力度,对此提出如下建议。

第一,对标国内碳中和技术需求,谋划好碳中和技术路线图分阶段实现。在碳达峰前,要在各领域大规模推广成熟技术的应用,尽早实现碳达峰。同时要在全局层面布局好关键技术组合,力争进入深度减排阶段后实现快速减排。此外,适应国际温室气体减排要求和国内技术需求,要加强非二温室气体减排领域技术研究和应用,给予更多的政策引导和支持。

第二,完善国内碳中和技术研发和应用环境。政策环境上,加强顶层设计,落实好既有政策,综合考虑碳价和碳关税影响,适时出台激励技术研发的新政策,鼓励工业部门转型和提升新技术的市场规模。市场环境上,推动新技术商业化运营,鼓励沉淀资金进入碳中和技术市场,鼓励碳中和技术企业收购、兼并、上市,激发市场活力。

第三,策略性应对国际市场机遇与挑战。对于领跑技术,要保持优势,形成较强国际竞争力乃至技术壁垒,培育行业龙头企业。对于并跑技术,要深度参与国际合作,共享技术未来发展前景。对于跟跑技术,密切关注国际发展动态,寻找机会积极融入,储备其中关键技术作为深度减排的技术组合方案。

第四,重点发力零碳能源技术竞争。一是进一步降低光伏发电成本。全球主要国家都布局或规划了光伏技术,我国处于全球领先地位,近10年光伏发电成本降幅达85%。建议通过发展新型光伏技术如钙钛矿太阳能发电技术、叠层电池技术等,力争将光伏发电成本降到0.1 元/kW·h以下,保持国际优势。二是加快大规模长时储能研发及商用。美国规划到2030年储能平准化成本达到0.35 元/kW·h[76],国内现阶段还有一定差距,建议鼓励深化化学储能技术研发与应用,尽快赶超国际先进水平。三是依托光伏优势发展绿氢。到2030年,全球范围绿氢成本预计最低降低至1 美元/kg,将对工业体系重构产生重大影响。建议依托光伏成本优势,开发低成本、高效率、规模化绿氢制备技术,加强绿氢储存运输技术的研发,争取国际上的先进地位。

第五,聚焦发展零碳流程再造技术。一是发展钢铁行业绿电绿氢冶炼技术。钢铁行业CO2排放占全国总量15%,绿电绿氢冶炼技术减排潜力巨大,建议集中力量发展基于低成本绿电、绿氢的短流程冶炼技术,推动钢铁行业从高炉和转炉路线的煤炭冶炼向直接还原和电弧炉路线的富氢冶炼或绿氢冶炼转化。二是发展水泥行业综合减排技术。水泥行业CO2排放占全国总量14%,碳酸盐原料煅烧产生的CO2排放是减排难点,绿电、绿氢替代燃料也存在成本瓶颈。建议研发推广石灰石原料替代及熟料低钙化技术、含能废弃物与生物质燃料替代燃煤技术和大掺量工业固废制备无/少熟料水泥技术,同时发展无氮燃烧(O2/CO2)技术。三是构建高能效高碳效化工体系。化工行业CO2排放主要来源是煤炭、石油、天然气等燃料燃烧,建议发展节能增效技术、化石燃料替代技术、化学品高效合成技术等,构建起高能效高碳效的碳中和化工体系。

第六,强化攻坚非二温室气体深度减排技术和负排放技术。一是攻坚非二温室气体深度减排的颠覆性技术。随着CO2减排推进,非二温室气体在温室气体中比重将从18%提升到接近50%,而现有技术下对于非二温室气体减排其边际成本在临界值后陡增,深度减排难度巨大。建议积极攻坚颠覆性技术谋划非二气体深度减排。二是构建负排放技术体系。一般预计到2060年国内碳汇约7~10亿 t,要实现碳中和还有大约3~8亿 t CO2需要通过负排放技术托底。建议盯紧国内外差距,发展基于生物质能碳捕集与封存(BECCS)技术、直接空气捕集(DAC)技术、各类场景下的低成本CO2捕集技术和安全封存技术,构建包含CCUS技术、生态碳汇等的负排放技术体系并推动商业化。

第七,注重发展多领域技术集成。技术集成能因地制宜,综合多领域技术,实现减污降碳协同推进。例如“零碳无废城市技术”[77],集成城市有机固废制高品位燃气技术、工业固废与城市有机固废协同利用技术、有机固废热解和CO2利用协同煤电调峰技术、生物质富氢催化热解和CO2高值化利用技术等,有利于城市有机固废、工业固废和碳排放问题协同处理和转化,充分发挥技术集成的优势。建议选好试点,鼓励商业化,支持和发展技术条件成熟的集成方案。

猜你喜欢

数学物理学报(2021年5期)2021-11-19

家庭影院技术(2021年8期)2021-11-02

数学物理学报(2020年4期)2020-09-07

青年生活(2019年23期)2019-09-10

小哥白尼(趣味科学)(2018年11期)2018-12-18

山东青年(2016年3期)2016-02-28

大型铸锻件(2015年5期)2015-12-16

焊接(2015年8期)2015-07-18

生物医学工程学进展(2015年1期)2015-02-28

中共南宁市委党校学报(2015年4期)2015-02-28