2023 年世界船海市场评述与2024 年展望

2024-03-01 06:05周贻来汪颖异

船舶 2024年1期

魏 梅 周贻来 高 珏 汪颖异 潘 放

(中国船舶及海洋工程设计研究院 上海 200011)

1 2023 年世界经济回顾与2024 年展望

在经历近几年的新冠疫情和地缘冲突后,世界经济增速有所放缓但表现出明显韧性,经济增长呈现全球分化。根据国际货币基金组织(international monetary fund, IMF)预测,2024 年世界经济增速将与2023 年的3.1%持平,总体通胀水平将由2023 年的6.8%放缓至5.8%[1]。当前世界经济呈现发展放缓而通胀较高的滞胀格局[2],但同时也在经济活动未出现大幅减少的情况下降低通胀,符合经济“软着陆”的预期。

此外,全球经济的重大分化逐渐显现。除美国外,发达经济体经济增速放缓明显,而新兴市场和发展中经济体则相对走强。当前发展中经济体关于促发展、促合作的诉求逐渐强烈,新兴市场会带动世界经济缓慢复苏。然而俄乌冲突尚未结束,又爆发新一轮巴以冲突,持续的地缘冲突导致全球贸易市场进一步割裂,粮食、能源等大宗商品贸易价格受扰并影响海运贸易。世界主要国家及经济体近5 年增长率及前景预测见表1。

表1 世界主要国家及经济体近5 年增长率及前景预测

2 航运市场

2.1 全球海运贸易量

据联合国贸易和发展会议(United Nations conference on trade and development,UNCTAD)发布的《2023 年海运评述》,全球海运贸易量2022 年略微萎缩了0.4%,2023 年增长约2.4%,预计2024 年将增长2.1%。世界经济增长率和全球海运贸易增长率的趋势如下页图1 所示。

图1 世界经济增长率和全球海运贸易增长率的趋势

在集装箱运输领域,2022 年运输量为1.63 亿标准箱,同比下降0.7%,2023 年则增长约1.2%。2022 年干散货贸易量同比减少2.9%,2023 年小幅增长1.5% ~ 2.5%。据克拉克森数据显示:2023 年石油海运贸易量同比增长2.8%,其中原油海运贸易量约为4 050 万桶/天,同比增长约2.3%;成品油海运贸易量约为2 350 万桶/天,同比增长约3.5%。地缘政治原因导致贸易结构发生巨变,油船航距不断拉长,2023 年原油船平均航运距离相较新冠疫情前的2019 年增长约2.7%,成品油船平均运距则比2019 年增长约15.6%[3]。

2.2 世界商船队运力

据IHS 数据统计,截至2023 年12 月23 日,全球商船队保有量(当前运营船舶)为149 546 艘,共计233 835 万载重吨,运力同比增长3.6%,但增幅持续下降。集装箱船运力继续保持增长,运力为5 630万标准箱,同比增长7.7%。散货船运力保持增长,运力为96 406.28 万载重吨,同比增长2.9%,但近3 年增速持续下降。油船运力在保持2年平稳上涨后,2023 年增速放缓,运力为57 409.73 万载重吨,同比增长1.9%。液化天然气(liquefied natural gas, LNG)运输船运力在2021 年大幅增长后,近2 年增速放缓,运力为5 591 万载重吨,同比增长2.8%。以汽车为唯一运输对象的汽车运输船运力保持增长,达到1 316.15 万载重吨,同比增长2.8%。海工船继续维持平稳增长态势,同比增长3.45%。近5 年商船队主要船型的运力保有量增幅变化趋势如图2 所示。

图2 近5 年商船队主要船型的运力保有量增幅

在船龄结构方面,5 年以下船龄中,LNG 运输船占比最高,达到29.66%;汽车运输船占比最低,仅为2.20%;集装箱船、散货船、油船占比基本一致,约为20%。

汽车运输船的船龄主要集中在15 ~ 20 年,占比为64.38%。海工船型的船龄总体偏大,船龄在20 年以上的占比为40.53%,15 年以上的占比超过50%。世界商船队主要船型的船龄结构见图3。

图3 世界商船队主要船型的船龄结构

2.3 世界航运市场

2.3.1 集运市场回归理性

2023 年全球集装箱运输市场从前2 年的高位回归理性,但行情仍好于疫情前。受疫情和俄乌冲突等因素影响,2021 年和2022 年的集装箱运价远高于常规的运价范围;但自2022 年下半年起,运价开始大幅下降,市场开始回归理性。2023 年的集装箱运输市场延续了2022 年的下降趋势,但运价仍高于疫情前水平。根据德路里世界集装箱指数(world container index, WCI),截至2023 年12 月,2023 年运价均值为1 674 点,同比下滑74%,但2023 年上半年便基本与疫情前的2019 年运价水平接近,已回归合理运价区间,但是全年均值仍较2019 年上涨18%。近5 年WCI 走势如图4 所示。

注:数据来源于财经M 平方

2.3.2 干散货运输市场年底强劲复苏

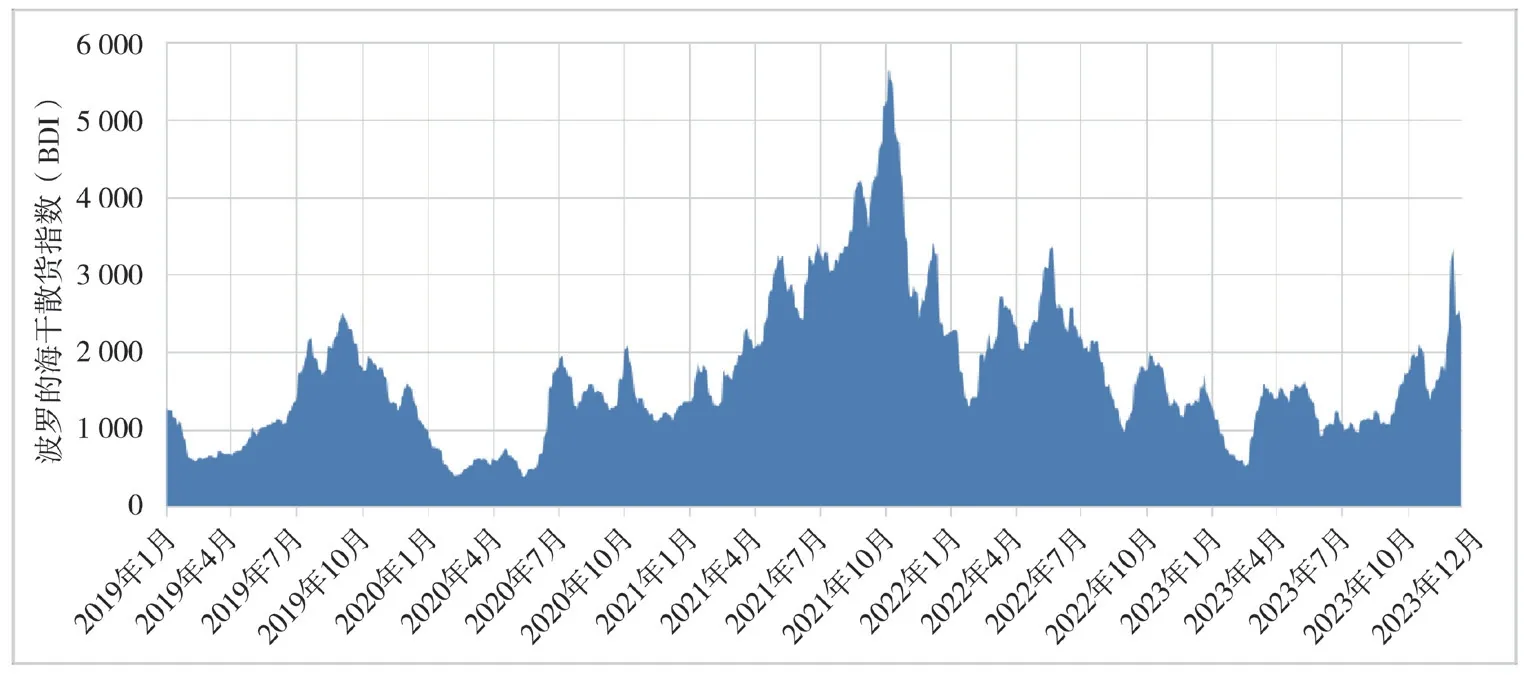

2023 年第4 季度的干散货运输市场迎来强劲复苏,波罗的海干散货指数(Baltic dry index, BDI)于12 月4 日创下了自2022 年5 月25 日以来的新高,达到3 346 点,也属于近5 年来的小高峰。近5 年的数据如图5 所示[4]。尽管2023 年全年的干散货市场不如2022 年(BDI 均值为1 361 点,较2022 年的1 935 点同比下跌30%),但2023 年12 月份的高点相较于同年2 月份的低点(600 点)却翻了5 倍。

图5 近5 年波罗的海干散货指数(BDI)走势

2023 年世界经济增速放缓,我国经济波动对干散货市场影响最大,国际干散货市场整体低迷。然而,在季节性因素、中东地缘政治冲突、燃料价格上涨、环保政策影响运力供给等因素影响下,2023 年第4 季度干散货市场强劲复苏。我国经济受房地产危机、通货紧缩、消费水平降低以及出口国经济状况恶化引发的出口疲软影响,导致2023年前3 季度干散货需求疲软[5]。不过在同年10 月,中国发布刺激经济政策,新兴市场和发展中国家的基础设施建设、工业生产等领域也快速增长;冬季天气转冷对煤炭需求增加,而中东地区紧张的地缘政治局势导致部分航线受到影响,国际燃油价格上涨又致使航运公司的运营成本增加;再加之环保政策促使部分老旧船只提前退役[6],市场运力不足、运价上涨等多重因素叠加,最终推高了干散货运输市场。

2.3.3 油运市场大幅波动

2023 年油运市场出现大幅波动。近5 年波罗的海原油运价指数(Baltic exchange dirty tanker index,BDTI)走势如图6 所示。

图6 近5 年波罗的海原油运价指数(BDTI)走势

2023 年10 月份之前,原油运价指数与2022年底的最高位相比,处于振荡下行状态。主要影响因素包括传统淡季影响、对欧美的经济悲观预期导致需求疲软,以及欧美多国对俄罗斯的原油和相关产品采取禁运措施,致使大部分航运公司对承运俄罗斯油品持谨慎态度[7]。进入10 月份之后,新一轮巴以冲突推动国际油价进入上升通道,又叠加传统旺季需求、中国原油需求增长以及石油输出国组织(organization of the petroleum exporting countries, OPEC)维持减产计划至2024 年底等多重因素,原油运价指数快速上涨且高于2020 年和2021 年,但较2022 年底差距仍然较大。

2.3.4 LNG 贸易量持续增长

2023 年,LNG 出 口 量 约 为4.06 亿t[8],高 于2022 年的3.996 亿t。在出口国中,美国的出口增长尤为强劲。美国的LNG 出口自2019 年以来已激增135%,2023 年出口总量达到约8 400 万t,目前美国已向36 个国家出口LNG。随着LNG 价格逐步回落以及疫情防控措施调整后经济活动增加,我国2023 年再次反超日本成为全球最大LNG 进口国。近4 年中国LNG 综合进口到岸价格指数如图7 所示。

图7 近4 年中国LNG 综合进口到岸价格指数

俄乌冲突迫使欧洲从以俄罗斯管道天然气为主转向多元化的进口来源。2023 年欧洲LNG 进口量持续增长,从前3 季度数据来看,同比增长4.4%[9],其中有43.7%来自美国。因市场担心高利率会抑制经济活动,欧洲和亚洲的LNG 现货价格自2023 年年初以来已至少下跌了50%,但与2016 年至2020 年上半年的平均价格相比,欧洲和亚洲的LNG 现货价格仍分别高出140%和180%。

2.3.5 海工装备市场需求稳步增加

地缘政治风险、世界经济状况、需求和供应平衡、国际油企决策等多种因素不仅影响国际油价走势,也影响全球海工装备的市场需求。然而,经济和社会整体向前发展是社会的主旋律。随着中美最高领导人会晤及中日韩外长会顺利举行,国际关系基本面可控且总体向好均为海工装备市场创造了稳定的国际环境。

近年来,海洋石油天然气开发出现增长趋势,全球石油天然气投资阵地未来将逐步从陆地转向海洋。我国石油天然气依赖进口的程度依然比较严重,有关部门正大力支持国内海洋石油天然气开采,同时海洋石油天然气产量在全国石油天然气产量的占比也不断上升。另外,随着俄乌冲突和北溪管道被炸,欧洲各国迫切需要加快海上油气和绿色能源的开发。海上浮式平台和海洋风电是油、气、电等能源的重要阵地,未来全球对海洋工程装备的需求会不断攀升[11]。

3 世界船舶建造市场

3.1 新造船订单量

2023 年世界新造船市场总体继续保持向好的态势。截至2023 年底,全球新签订单为2 305 艘、9 312 万载重吨,同比上涨25%(以载重吨计)[12]。其中,中国新造船订单量为6 288 万载重吨,约占全球市场份额的68%,表现优异;韩国为1 600 万载重吨,市场份额占比为17%。2023 年,世界上采用绿色替代燃料的双燃料船舶订单占比达到34%(以载重吨计),其中以LNG 燃料为主,甲醇燃料的份额也在持续扩大。

3.1.1 集装箱船新签订单大幅减少

据IHS 数据,2023 年全球集装箱船市场共成交新船173 艘、164 万标准箱,同比下降30%(以标准箱计)。集装箱船更新需求不旺以及新造船市场供给充足等多方面原因,造成集装箱船新签订单大幅下降。援引2022 年相关研究数据[12],2022 年集装箱船手持订单已占船队总运力的27%,拥有大型船台的船厂交付排期紧张,已排到2026年(甚至2028年)[13]。新签订单交付周期过长、交付使用后的市场不确定因素太多,以及航运界脱碳路径对甲醇、氨、氢等绿色替代燃料(下文简称“替代燃料”)的观望态度[14],均是造成集装箱船船东下单谨慎的原因。不过对于必须下单的新船,替代燃料船订单比例大幅提高,其中甲醇燃料占比为52%、LNG 燃料占比为33%。

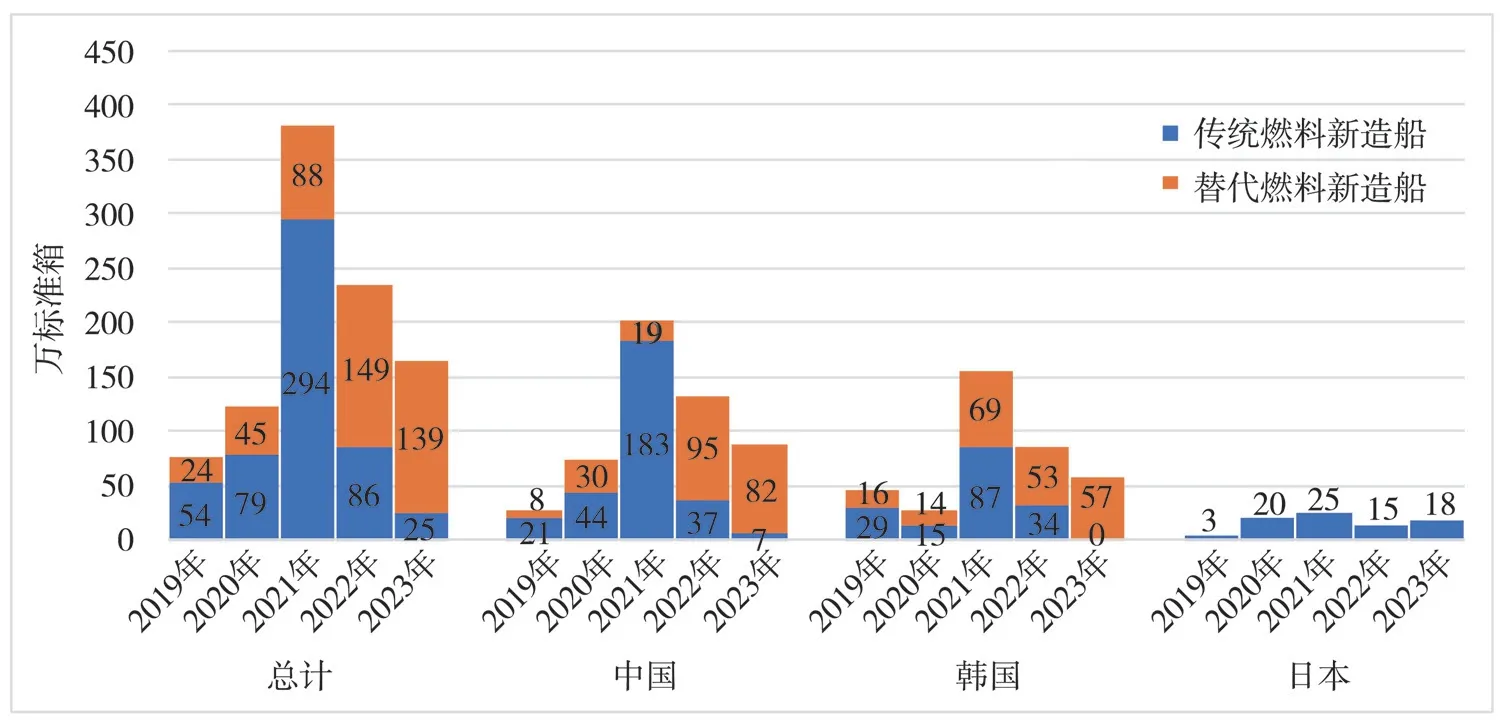

中国、韩国和日本占据了集装箱新船订单99.8%的全球份额,其中中国成交106 艘、89 万标准箱、占比54%,韩国成交42 艘、57 万标准箱、占比35%;中国的订单船型较分散,韩国则主要集中在9 000 标准箱至16 000 标准箱。2023 年,替代燃料集装箱船新造船呈现快速发展,中国占比为92%,同比增长27%;韩国新签订单则全部为替代燃料,其中甲醇占比超过86%。近5 年主要造船国新签订单及替代燃料船的分布如图8 所示。

图8 近5 年主要造船国集装箱船新签订单分布

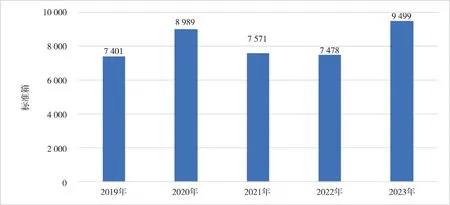

船型分布方面,2023 年新船订单平均箱数为9 499 标准箱,较前2 年明显上升。20 000 标准箱以上的超大型集装箱订单共15 艘,其中包括10 艘由达飞海运在扬子江船业订造的24 000 标准箱LNG 双燃料集装箱船。近5 年集装箱船新签订单平均箱数和各型集装箱船新签订单分布,分别如下页图9 和图10 所示。

图9 近5 年集装箱船新签订单平均箱数

图10 近5 年各型集装箱船新签订单分布

3.1.2 散货船新船市场趋势上扬

2023 年散货船新签订单为3 109.8 万载重吨,较2022 年上涨33%。这是因为在全球贸易反弹之下,市场对运力的强劲需求提高了散货船收益,也提振了船东对未来市场前景的信心[15]。2023 年替代燃料船订单占全年新签订单的7%,较2022 年的3%上涨2 倍多,且替代燃料船已不再局限于LNG 船(6 艘),而逐步向甲醇动力船(5 艘)和氨动力船(3 艘)拓展,可见未来船用燃料结构将呈现多样化。

此外,由于LNG 燃料仍有碳排放,属于过渡燃料[16],因此船东对于未来几年营运船舶的燃料选择更加谨慎,防止因碳强度指标(carbon intensity indicator, CII)评级过低而被停运。散货船主要造船国新签订单如图11 所示。

图11 近5 年散货船主要造船国新签订单分布

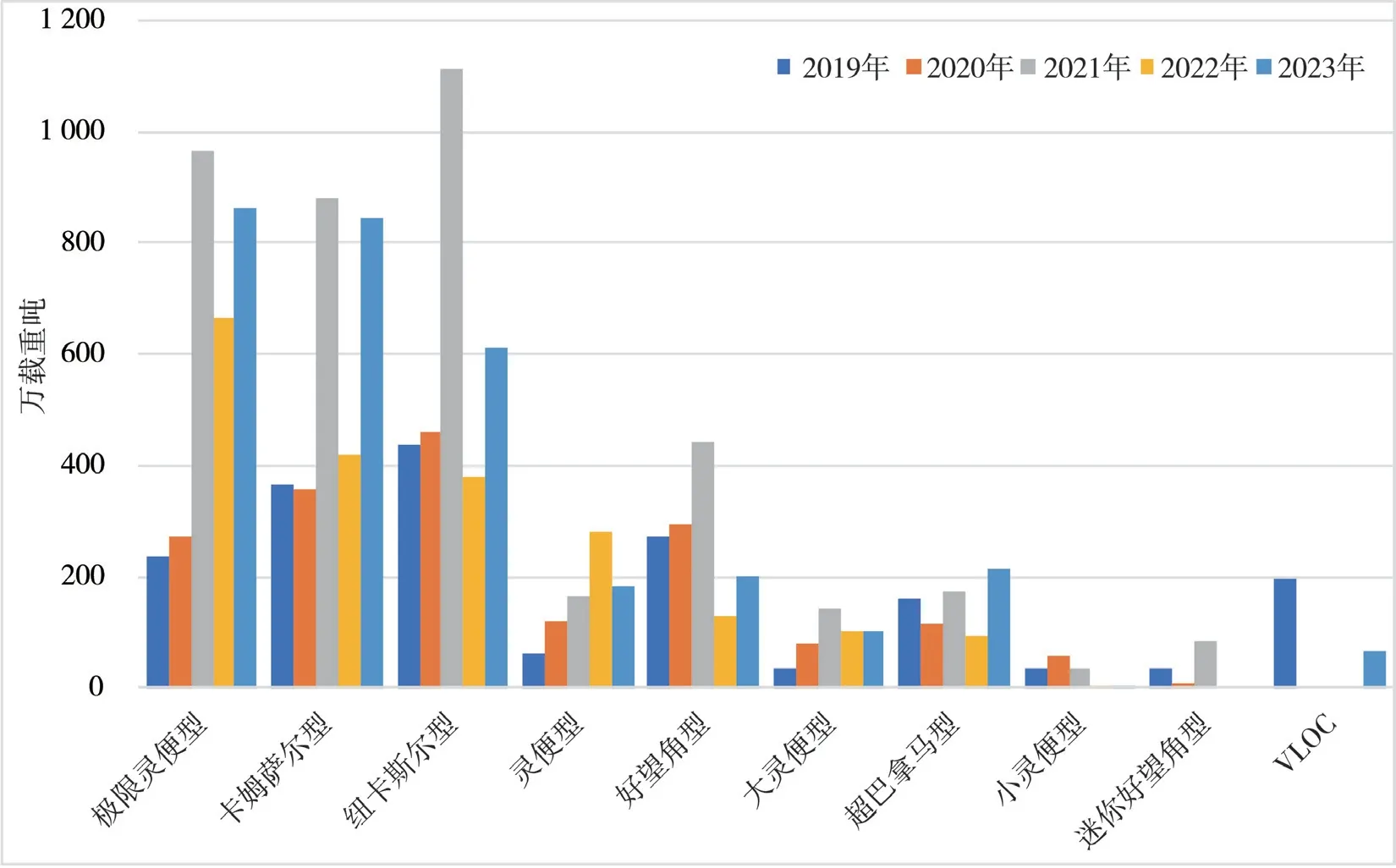

近5 年来,我国一直是散货船订单的承接大国,2023 年的散货船订单承接量更是占到世界总量的78%,几乎可谓独揽。在替代燃料船方面,3 艘氨动力船订单全部由我国承接;甲醇动力船订单由我国和菲律宾各承接2 艘、日本承接1 艘;LNG 动力船由我国承接5 艘、日本承接1 艘。散货船属低附加值船型,韩国近几年正逐步退出散货船的建造队伍,而将订单下放给由其投资的菲律宾船厂[17]。从细分船型来看,各船型基本较去年增长30%,仅小灵便型和迷你好望角型无相应订单,超大型矿砂船(very large ore carrier, VLOC)在沉寂了3 年后,于2023 年订造2 艘。近5 年各型散货船新签订单分布参见图12。

图12 近5 年各型散货船新签订单分布

3.1.3 油船订单大幅上涨

油船新签订单在持续4 年下跌后,于2023 年开始大幅上涨。2023 年油船新签订单182 艘、共计2 146.14 万载重吨,较2022 年增长356.6%。新签订单中的替代燃料船占比为23.97%,较2022 年上升8.5%。近5 年主要造船国油船新签订单分布如图13 所示。

图13 近5 年主要造船国油船新签订单分布

可见,中日韩三国已占据大部分份额。中国新签订单大幅上涨,2023 年新签订单1 562 万载重吨,同比增长808.14%;韩国新签订单348 万载重吨,同比增长117.5%;日本新签订单200 万载重吨,同比增长325.53%。中国新签订单大幅领先韩国和日本,主要得益于中国造船厂的油轮新造船价格比韩国造船厂低13% ~ 15%,而且可准时(甚至提前)交付[18]。新签订单中,韩国和日本均无替代燃料船型,而中国的替代燃料船型占比为36.18%。

近5 年各型油船新签订单分布如图14 所示。2023 年原油船、成品油船、原油/成品油船新签订单均大幅上涨,同比分别上涨555.44%、988.89%、250.90%,替代燃料船型主要集中在原油船。俄乌冲突和欧盟对俄实施的禁令导致成品油船需求增加、运量增多、航距变长,进而增加了新船订单[19]。俄罗斯原油和成品油进口商不得不在冲突后寻找新供应商,来自大西洋和中东的供应商将满足欧洲的原油需求,这种转变推动了原油船新签订单上涨[20]。

图14 近5 年各型油船新签订单分布

3.1.4 LNG 运输船订单回落,LPG 运输船订单创新高

2023 年,LNG 运输船新签订单量显著回落。截至2023 年12 月18 日,世界液化气船新签订单314 艘、946.5 万载重吨,同比下降36.48%(以载重吨计)。近5 年各型液化气船新签订单分布见下页图15。在2021 年、2022 年连续2 年新签订单创历史新高后,2023 年LNG 运输船新签订单量同比下降较大,以载重吨计,降幅近60%,但绝对水平仍处于近几年较高位。液化石油气(liquefied petroleum gas, LPG)运输船2023 年订单量在经历2022 年的短暂回落后继续增长,以载重吨计,同比增幅甚至达到132%,突破了2021 年创出的极值。

图15 近5 年各型液化气运输船新签订单分布

从船东分布情况来看,中国对液化气船的需求大幅增加,2023 年更是跃居首位,共订造30 艘、216.86 万载重吨;日本和希腊则分列第2 位和第3 位。得益于国内船东对于液化气船需求的不断增长,2023 年中国造船厂所获液化气船订单量较2022 年不仅未减少,反而有较大提升,市场份额达到44.33%,其中LNG 运输船25 艘、219.83 万载重吨,刷新历史最好接单记录。韩国在LNG 运输船领域的垄断地位正受到挑战。韩国造船厂2023 年的液化气船订单量较2022 年有较大跌幅,但市场份额仍位居首位(为52.61%),其中LNG 运输船36 艘、312.19 万载重吨。近5 年世界主要造船国液化气运输船新签订单分布如下页图16 所示。

图16 近5 年主要造船国液化气运输船新签订单分布

3.1.5 汽车运输船保持大量下单趋势

2023 年汽车运输船新签订单72 艘、共计140.19 万载重吨,与2022 年相比保持大量下单趋势。新签订单中,替代燃料船占比为57.16%。随着电动汽车数量增加和国际海事组织(international maritime organization, IMO)环境法规的全面实施,汽车运输船的设计更注重环保特性。

近5 年主要造船国汽车运输船新签订单分布如下页图17 所示。2023 年,中国新签订单119.05 万载重吨,同比增长0.29%,占据世界汽车运输船新造船订单84.92%,处于优势地位;日本新签订单14.25 万载重吨,同比下降2.36%;韩国新签订单6.89 万载重吨,同比下降4.35%。新签订单中,韩国、日本均为替代燃料船型,中国则包含传统燃料和替代燃料这2 种船型。

汽车运输船新签订单保持增长得益于汽车贸易量增加及更严格的环保要求等多个因素,这也促使电动汽车制造商和国际船东选择更先进、环保的汽车运输船。中国船企基于在绿色航运市场的出色表现,在收获良好口碑的同时,也斩获大量订单[21]。

3.1.6 海工装备订单依然稀缺

据IHS 数据显示,截至2023 年11 月,2023年全球海工装备新签订单93艘,总计约157万总吨,大幅超过2022 年的85 万总吨。这些新签订单中包括总吨和耗资巨大的浮式油气平台5 艘、风电安装平台(船)8 艘,均为海工装备的明星产品。2023 年共13 个国家拥有海工装备新签订单,其中中国有31 艘,包括3 艘造价昂贵的浮式生产储卸油装置(floating production storage and offloading unit, FPSO)以及世界所有新签的8 艘风电安装平台(船),共计约93 万总吨,占世界建造总数的30%、总吨的59%,这2 项指标均稳居世界首位。按艘数计,新加坡以新签订单17 艘位居第2;荷兰以总数16 艘位居第3;印度尼西亚以总数11 艘位居第4。按总吨计,韩国仅凭1 艘天然气加工船就以占比22%位居第2。

2023 年,海工装备需求旺盛,特别是因为地缘政治影响和双碳背景下绿色能源需求而带来的FPSO 和风电安装平台(船)订单稳增。浮式平台造价昂贵,单艘造价动辄数十亿美元[12],故技术和环保要求必然也高,签下这样的大项目对于提升自身竞争力也非常重要。据韦斯特伍德全球能源预测,浮式天然气液化装置(floating liquid natural gas unit, FLNG)有望在2027 年底前获得350 亿美元投资[22]。近5 年典型海工平台新签订单分布如图18所示。

3.2 造船完工量

2023 年,世界上的新造船完工量为2 780 艘、8 966 万载重吨,同比增长12%(以载重吨计)。其中,中国完工交付4 337 万载重吨,占世界市场份额的48%;韩国交付2 707 万载重吨,占比为30%;日本交付1 446 万载重吨,占比为16%。

经过2021 年和2022 年的新造订单热潮,进入2023 年以来,集装箱船舶的新船运力呈现密集交付并保持在高位。2023 年世界集装箱船共完工交付306 艘、211 万标准箱,按标准箱计超出2022 年111%,几乎平均每天交付1 艘,6 月份达到交付高峰,单月共交付35 艘、29 万标准箱。中国交付量占比58%,为123 万标准箱;韩国占比32%,为67 万标准箱。按造船厂交付标准箱排名,韩国三星重工、中国扬子江造船、韩国现代重工分别占据前3 位。在替代燃料方面主要以LNG 燃料为主,占总交付订单的17%;另外,全球备受关注的首艘绿色甲醇燃料动力集装箱船——马士基的Laura Maersk 在7 月由韩国造船厂交付运营[23]。

2023 年世界散货船的交付量为3 162.6 万载重吨,比去年同期增长约5%。中国和韩国的交付量分别下降1.3%和131.4%,是近5 年来最低,主要原因是前几年两国的散货船新签订单处于低位;而日本和菲律宾的交付量增长15.3%和57%。

2023 年世界共交付油船135 艘、1 254.79 万载重吨,同比下降48.75%(以载重吨计)。韩国交付887.93 万载重吨,同比下降36.99%,占世界交付总量的70.76%;中国交付250.77 万载重吨,同比下降64.32%,占世界交付总量的19.99%;日本交付66.00 万载重吨,同比下降77.67%,占世界交付总量的5.26%。因受前期缺乏新签订单以及大量大型船台被集装箱船与液化气船占据的影响,2023 年世界油船新船交付量大幅下滑[24]。

2023 年世界共交付汽车运输船10 艘、19.63 万载重吨,同比增长229.99%(以载重吨计)。中国交付15.41 万载重吨,同比增长519.84%,占世界交付总量的78.50%;日本交付4.22 万载重吨,同比下降145.16%,占世界交付总量的21.5%。

2023 年仅有中国和韩国交付LNG 运输船,共31 艘、278.71 万载重吨,同比增长22.18%。韩国交付量仍位居首位,共交付25 艘、235.04 万载重吨,同比增长12.93%。得益于中国船厂的产能扩建和完工周期优化,中国共交付6 艘、43.67 万载重吨,同比增长118.57%,均由沪东中华造船(集团)有限公司完成。

世界海工装备建造能力也不断提升。据IHS 数据显示,2023 年世界海工装备建造完工197 艘、约173.66 万总吨,同比增长28%(以总吨计)。其中中国建造完工包括1 艘FPSO 和16 艘风电安装平台(船)在内的海工装备共计64 艘、约74 万总吨,位居世界首位;韩国建造完工包括2 艘浮式储卸油装置(floating storage and offloading unit, FSO)和3 艘钻井船在内的海工装备共计6 艘、约72 万总吨,稳居第2。2023 年浮式平台市场活跃,受地缘政治和国际油价变动的影响,各大油气公司纷纷加大上游油气勘探业务的布局,国际FPSO 市场也逐渐复苏。中国在风电安装平台(船)建造领域一枝独秀。截至2023 年11 月,2023 年世界上共建造完工并交付风电安装平台(船)19 艘,其中16 艘由我国船厂建造。海洋工作船租金也在上涨,200 t 和240 t系柱拉力三用工作船日租金分别为43 850 美元和61 650 美元,同比分别上涨22.1%和2.7%。

2023 年,各船型交付量及主要造船国分布如下页图19 所示。

图19 2023 年各船型交付量及主要造船国分布

3.3 手持订单量

2023 年,世界手持订单量为7 104 艘,共计23 644 万载重吨。其中我国造船厂为12 870 万载重吨,占据全球份额的54%;韩国造船厂为5 948 万载重吨,占据全球份额的25%。

2023 年,世界集装箱船手持订单为791 艘、676 万标准箱,相较于2022 年略有下降。以标准箱计,中国手持订单占55%,韩国占36%。从造船厂的手持订单看,韩国的三星重工和现代重工分别占据造船厂手持订单的第1 名和第2 名,中国的手持订单则比较分散,主要分布在扬子江船业、南通中远造船和江南造船。手持订单中的替代燃料船舶占比为45%。

2023 年世界散货船手持订单为801 艘,共计5 900.1 万载重吨,约占散货船船队保有量的6.1%。散货船是三大主力船型中替代燃料应用最少并且CII 评级最低的船型[25]。为满足环保新规,散货船船队可能面临提前拆解的情况,被拆解的运力则需在近几年补充进散货船船队。目前,15 年以上船龄的散货船约占船队保有量的44%,远大于手持订单,可见近几年散货船的订单量仍将处于高位。

2023 年世界油船手持订单为291 艘,共计3 115.41 万载重吨,手持订单在世界油船船队总运力中占比为5.43%,处于历史低位水平。中国、韩国、日本一共手持2 867.31 万载重吨,占比为92.04%,占据绝对份额。中国手持1 832.39 万载重吨,占比为63.91%;韩国手持708.14 万载重吨,占比为24.7%;日本手持326.78 万载重吨,占比为11.4%。手持订单中,替代燃料船型共计634.54 万载重吨,占比为20.37%,同比增长1.83%。

2023 年世界汽车运输船手持订单为164 艘,共计302.49 万载重吨,手持订单量在世界汽车运输船船队总运力中占比为22.98%,并且手持订单被中国、日本、韩国全部占据。中国手持255.99 万载重吨,占比为84.63%,处于优势地位;日本手持32.41 万载重吨,占比为10.71%,位列第2;韩国手持14.09 万载重吨,占比为4.66%,位列第3。手持订单中,替代燃料船型共计244.97 万载重吨,占比为80.99%,同比降低8.07%。

2023 年世界LNG 运输船手持订单共298 艘、2 623.87 万载重吨,集中分布于韩国、中国和俄罗斯这3 个建造国。韩国占比为73.61%,共219 艘、1931.39 万载重吨;中国占比为21.7%,共64 艘、569.38 万载重吨。其余15 艘为俄罗斯红星造船厂在2019 年和2020 年获得的订单。2023 年中国有更多船厂开始获得LNG 运输船新订单,包括招商重工、扬子鑫福和江苏仪祥,但大部分手持订单仍属于沪东中华、江南造船和大连造船这三大船厂,占国内手持订单的89.35%。当前LNG 运输船手持订单总量占世界LNG 运力的46.93%,为20 年以上船龄运力的5 倍以上。LNG 运输船新订单增长量目前持续高于完工量,预计未来很长一段时间,手持订单量仍将处于高位。

据IHS 数据显示,截至2023 年11 月,世界海工装备手持订单共507 艘、734.95 万总吨,主要船型包括FPSO、天然气加工船、钻井平台(船)、风电安装平台(船)、平台供应船、三用工作船等;中国船厂手持订单231 艘、333.82 万总吨,世界占比均为45%左右,主要船型包括FPSO、天然气加工船、风电安装平台(船)、钻井船等。韩国以183.60 万总吨排名2;新加坡以106.12 万总吨排名第3;巴西以67.89 万总吨排名4;其余包括美国、印度、荷兰在内的27 个国家的海工装备总吨都在8 万以内。按照订单数量统计,当前世界海工装备手持订单总吨占世界所有船型保有量的5%。

2023 年手持订单中,浮式生产平台总吨占比高达近半,钻井平台(船)占比近25%,风电安装平台(船)占比13%。这些海工装备造价和租金都十分昂贵,在海工装备领域占据重要地位。2023年钻井平台利用率有所提高,目前自升式钻井平台市场利用率达到88%,浮式钻井平台市场利用率达到86%。钻井平台是海工装备领域重要的产品,其造价昂贵,每座造价达数亿美元,有的甚至高达百亿美元。2023 年风电安装平台继续升温,风电安装平台(船)造价也较昂贵,每座造价通常为几亿元人民币,甚至几十亿元人民币。克拉克森公司曾预测:到2030 年世界需要200 个新造海上风电平台满足市场需求,总造价将达200 亿美元以上。据挪威船级社预测:未来几十年内,世界将开发约5 000 个海上风电场,而亚太地区部分海上风电市场将会面临风电安装船短缺问题,目前最大的风机轮毂高度为150 ~ 160 m、叶片长100 m,但是随着海上风电相关技术的快速发展,海上风电机组的大型化趋势也在不断加速。

2023 年各船型手持订单量及主要造船国分布见图20。

图20 2023 年各船型手持订单量及主要造船国分布

4 2024 年世界船舶市场展望

4.1 主力船型

4.1.1 集装箱新签运力或将继续下行

2024 年集装箱船新造船市场或将继续下行,但迫于碳排放的压力,运力管理将是航运公司的重点,新订单中替代燃料占比也将会进一步提升。集装箱运输市场是按固定计划运行的班轮运输,其运力的更替除了受全球贸易下降影响外,还主要受新旧运力更替影响。目前集装箱船平均船龄约14.1 年,20 年以上船龄的占比为10%,总体老旧船较少,不存在大比例旧船拆除;与此同时,2023 年手持订单占现有运营船队的总运力已达25%。预计到2024 年,欧盟排放交易体系将使每艘集装箱船的运营成本平均每年增加55 万欧元[14],到2026 年则可能增加140 万欧元,这将对船东的运营成本带来较大影响,故替代燃料船舶的占比还有望进一步提升。运力规模增大,减少碳排放引起的降速或动力优化,都将对班轮公司的运力管理提出很高的要求,运力管理和船舶降速航行会吸收部分活跃运力供给。

4.1.2 干散货船市场供不应求

干散货需求旺盛、船队供应量低促使干散货运输市场呈现供不应求的状态。截至2023 年12 月底,由于中国煤炭和铁矿石进口量激增,世界干散货贸易量增长了4.5%,干散货船队增长约2.3%[26]。

从需求侧看,尽管中国受到房地产行业需求持续疲软的影响,但由于能源基础设施项目的强劲需求以及钢铁出口增加和汽车产量提高,对钢铁仍将保持旺盛需求,中国的钢铁产量预计将继续保持增加态势,故利好铁矿石贸易。从供给侧看,由于2022 年订单较少,预计2024 交付量仍将维持较低水平。而受IMO 法规等因素影响,CII 评级处于D或E 的15 年以上船龄的散货船将面临拆解,此类船占20%以上。可以预见,2024 年的干散货船拆解数量将会激增,散货运输市场将出现供需不平衡格局,新船订单量将增加。

4.1.3 油船市场有望开启上行周期

截至2023 年12 月,油船手持订单运力占现有船队运力5.43%,处于历史低位,主要原因有3 个:一是新船造价高,建造成本维持在历史高位,船东的投资回报率降低;二是船台紧张,因集装箱船、LPG 船、LNG 船占用较多大型船台,油船的订单受限;三是环保技术路径的不确定性在一定程度上抑制了船东的下单意愿[27]。现有船队运力中老旧船只占比较高,以载重吨计,15 年以上船龄占比为34.31%,逐渐严格的环保政策将加速老旧船只的退役,有效运力进一步降低。中国经济复苏将推动未来石油需求增长,国际经合组织国家的石油库存处在历史低位水平,补库存也将支撑石油需求,而OPEC+维持减产计划到2024 年底,将进一步加大供需失衡。船队新增运力受限,但未来石油需求旺盛,同时欧美对俄制裁不断升级使得全球石油贸易格局被重塑,俄罗斯原油更多流向亚洲,欧洲则更多从中东、美国进口,导致运输距离拉长、运输成本增加[28]。以上因素为未来油运市场保持高位提供了支撑,将推动油运市场开启上行周期。

4.1.4 LNG 运输市场仍将保持强劲

近年来,地缘政治已成为重塑LNG 贸易的重要驱动力。在俄乌冲突改变能源市场之后,巴以冲突造成的红海停运成为又一影响LNG贸易的因素。红海停运对欧洲地区的影响较为明显,主要是因为中东LNG 通往欧洲的成本和时间将不可避免地增加。截至2023年12月18日,荷兰产权转让设施 (title transfer facility,TTF)的天然气期货价格已上涨至35.522 欧元/兆瓦时[29],预计短期内欧洲天然气市场价格将偏强调整。中国LNG 进口资源主要来源于澳大利亚、卡塔尔和马来西亚等地,而这些地区的LNG 运输均不受红海停运的影响,因此红海停运对中国LNG 进口影响相对有限。

无论如何,天然气在维护能源安全、促进低碳和与新能源互补发展方面所发挥的作用难以替代。在过去10 年里,国际LNG 贸易总量以5%的年均复合增长率持续增长[30];在未来一段时间,全球LNG 的需求仍有望保持强劲。国际能源论坛预计,5 年内全球LNG 贸易量可能增长25%,达到每年5亿t[31]。随着全球LNG 贸易量持续增长,叠加新规则下的船舶降速所造成的运力损失以及老旧船舶的拆解与改装带来运力损失等因素,2025 年至2030年间的LNG 船运力需求将会保持高位,预计世界年均需求量为50 ~ 60 艘[32],部分造船企业订单量已经饱和。2022 年和2023 年承接的大量LNG 船将在2025 年和2026 年陆续交付,我国船厂届时将毫无保留地彰显其竞争力[33]。预计2027 年至2028年,不排除中国的LNG 船建造能力有望逐渐走上正轨。尽管到目前为止,由于韩国船企在LNG 船建造领域依然保持最佳口碑,故国际船东尚无意向特意来我国下单,但随着我国LNG 船建造业绩的积累和信赖度的提升,该局面将有望改观。

4.1.5 汽车运输船市场继续维持上行

汽车运输船约2 年的建造周期,决定了2021 年与2022 年大幅增长的新造船订单预计在2024 年可以陆续交付,从而提升汽车海运市场的有效运力。中国汽车工业协会发布的数据显示:2023 年我国汽车出口量达到491 万辆、同比增长57.9%,首次成为年度汽车出口量最多的国家。并且根据该协会预测,2024 年中国汽车出口将继续保持增长态势,预计达到550 万辆[34]。现有汽车运输船船队中的老旧船只占比非常高,以载重吨计,15 年以上船龄的船只占比高达75.96%。更加严格的环保法规将加速淘汰老旧船只,从而降低有效运力。以上多重因素叠加影响下,2024 年汽车运输船市场将继续维持上行。

4.1.6 海工装备行业发展前景可期

每年成交的海工装备中,主力装备值得期待,比如FPSO、FLNG、FSO 等浮式平台。虽然这些主力装备每年新接订单数量有限,但是由于其单价动辄数亿美元,甚至数十亿美元,国际石油天然气巨头对此投资需求旺盛,所以是海工装备行业中的明星产品。世界上使用FPSO 的主要油田运营商有巴西国家石油公司PETROBRAS,其共控制着49 艘FPSO,占库存的22%;此外,还包括中海油13 艘、埃克森美孚12 艘、道达尔9 艘和壳牌8 艘。主要的FPSO 承包商是荷兰的SBM、日本的MODEC和挪威的BW Offshore。第9 届全球FPSO & FLNG &FSRU 峰会预测,未来几年世界浮式生产装置总金额将超1 000 亿美元。韦斯特伍德全球能源预测,仅FLNG 就将在2027 底前获得350 亿美元投资。

海上风电安装平台建造方面,中国建造在全球占比高达90%以上,中国在风电安装平台的设计水平也在不断提高,相关产品也在不断推陈出新。如国内自主研发的乌东德号和白鹤滩号,就已能代表目前世界海洋风电安装平台设计的最高水平,世界首艘新一代2 000 t 自升自航式一体化风电安装平台白鹤滩号也曾创下了包括船体长126 m、宽50 m、型深10 m、甲板面积最大等几个国际之最[35]。随着对绿色能源的需求不断增加,未来海洋风电安装平台必然会有更广阔的前景。2023 年10 月18 日,国家能源局发布《关于组织开展可再生能源发展试点示范的通知》,进一步推动深远海海上风电平价示范,大力支持海洋风电建设,推动海洋风电运维数字化、智能化发展,海洋风电安装平台建设和应用定会有更好的发展[36]。

4.2 行业发展热点

2023 年,IMO、欧盟碳排放交易体系等法令的修订,令航运业减碳压力因此倍增,从而也使低碳/零碳船舶的需求与研制越发迫切[37]。按照2023年替代燃料船发展趋势看,甲醇动力成为新宠,但受限于CO2(甲醇合成的原材料之一),绿甲醇供应链恐难以突破。绿氨无论从全生命周期碳排、船端燃烧碳排和供应链角度看,均无限制,是未来较适合的零碳燃料。然而,氨动力主机、供应系统等装备配套体系亟待成熟,且氨泄漏风险如何降至合理水平,将对船舶设计、建造、配套带来不小挑战。

随着人工智能技术的突破,ChatGPT 获得广泛关注,航运和船舶行业也开始尝试人工智能应用,增加人工智能领域投入。2023 年,达飞集团宣布进军人工智能,将建立欧洲首个致力于人工智能的实验室,马士基正在开发人工智能引擎,目前已拥有1 种人工智能解决方案。未来船舶航运业必将因为新技术而带来新的突破。

船舶行业有明显的强周期性[38],但是类似于新冠疫情、俄乌冲突、巴以冲突等负面事件也会不断地扰动世界经济,从而影响航运市场和船舶市场,利益相关方应具有风险规避意识,并通过绿色智能等技术突破以迎接其中蕴含的机遇。

5 结 语

当前世界秩序处于动荡变革期,经济发展面临较大不稳定性,但总体表现出一定的韧性;世界贸易量上涨,短期内船舶航运市场呈现较好的局面,但中长期看尚有很大的不确定性。在航运业中,IMO 不断加快船舶温室气体的减排进程,给绿色替代燃料选择和相关技术设备的突破带来挑战;人工智能技术突破和应用,也将会为船舶和航运业的高质量发展提供契机。

猜你喜欢

山东冶金(2022年2期)2022-08-08

中国石油石化(2020年23期)2020-12-16

中国船检(2020年3期)2020-11-27

中国航海(2019年2期)2019-07-24

航海(2019年1期)2019-03-26

电镀与环保(2017年6期)2018-01-30

船海工程(2015年4期)2016-01-05

船海工程(2015年4期)2016-01-05

舰船科学技术(2015年9期)2015-12-23

现代企业(2015年1期)2015-02-28