2023 年中国矿产资源形势回顾与展望

2024-02-20 08:52崔荣国周起忠胡容波

中国矿业 2024年1期

郭 娟,崔荣国,周起忠,胡容波

(自然资源部信息中心,北京 100812)

全球经济展现出明显的韧性,人工智能等技术革新给复苏放缓的全球经济带来新希望。随着新冠疫情得到有效控制、俄乌冲突进入消耗战,全球供应链恢复正常,全球矿业市场回稳,国际矿产品价格从峰值震荡回调。面对复杂严峻的国际环境,中国经济顶住压力、持续回稳,中国矿业市场持续向好,主要矿产品供给稳中有升、能源绿色低碳转型加快。未来,随着各项宏观政策效果显现,中国经济将会进入趋势性恢复的轨道,需要稳定安全的矿产品供应作保障。随着风光电、电动车等新能源革命的到来,我国的清洁能源和战略性矿产需求将快速增长,受矿产资源禀赋差异的影响,应当加大国内找矿力度,同时加强矿业国际合作,提高矿产资源保障能力。

1 全球经济展现出韧性

2023 年,全球经济从新冠疫情、俄乌冲突和气候灾难的重重打击中缓慢复苏,展现出明显的韧性。一方面,全球经济复苏放缓但并未陷入停滞。全球面临着数十年来高位的通货膨胀、全球货币政策环境空前收紧、地缘政治冲突频发带来的能源和粮食危机、世界贸易“逆全球化”以及全球变暖的挑战,使得全球经济增速放缓且各经济体之间的分化日益加剧。另一方面,技术创新给未来带来希望。2023 年,mRNA 生物技术、以ChatGPT 为代表的人工智能等技术革新给全球经济带来了巨大前景,2023 年被认为是“人工智能元年”。

2023 年全球经济增速明显下降,各机构纷纷下调全球经济增长预期,国际货币基金组织(IMF)将世界经济增速从2022 年的3.5%放缓至2023 年的3.0%、2024 年的2.9%,远低于历史平均水平[1];经济合作与发展组织(OECD)将2023 年全球经济增速下调至2.9%[2];世界银行(The World Bank)将2023 年全球经济增速下调至2.6%[3](表1)。

表1 世界主要机构或组织对全球经济增速的预测Table 1 Prediction of global economic growth by major institutions or organizations in the world 单位:%

2 中国经济延续回升向好态势

2023 年是中国三年新冠疫情防控转段后经济恢复发展的一年,各项政策效果持续显现,经济进入趋势性恢复的轨道。面对复杂严峻的国际政治经济环境和国内周期性、结构性矛盾的困难挑战,中国政府继续坚持稳中求进、以进促稳、先立后破,中国经济顶住压力,持续回升向好,展现出韧性强、潜力大、动能足的特点,充分证明我国经济高质量运行的能力在稳步提升[4]。2023 年,我国国内生产总值达到126.1 万亿元[5],按不变价格计算,比2022 年增长5.2%,增速在全球主要经济体中名列前茅;按年平均汇率折算,我国GDP 达17.9 万亿美元,稳居世界第二位,人均GDP 约1.3 万美元。中国经济对全球经济增长的贡献约三分之一,仍是全球经济增长的最大引擎[1]。

新冠疫情以来,为应对世界经济增长和贸易动能不足等风险挑战,我国围绕“着力扩大国内需求,形成消费和投资相互促进的良性循环”的战略,一系列促消费稳投资的政策持续发力,内需潜能加快释放,有效促进了经济高质量发展。2023 年,内需对经济增长的贡献率提升到111.4%,有效对冲外需收缩压力。其中,消费持续加速回升,对经济增长的贡献上升,在国内大循环中的主体作用增强,最终消费支出对经济增长贡献率为82.5%,拉动GDP 增长4.3 个百分点,高于新冠疫情前2015—2019 年的平均贡献率62.7%。投资保持增长,呈现较强增长韧性,对经济增长贡献率为28.9%,拉动GDP 增长1.5 个百分点。净出口同比有所减少,外需收缩压力加大,对经济增长贡献率为−11.4%,向下拉动GDP 增长0.6 个百分点[5]。

3 全球矿业市场趋稳

3.1 投资者对矿业市场的信心有所增强

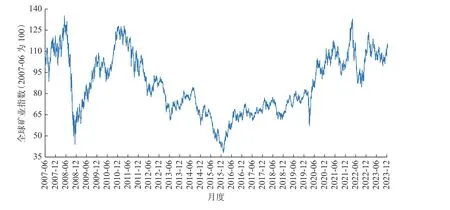

2023 年,S&P/TSX 全球矿业指数(Global Mining Index)高位波动,年内均值为109.5,比2022 年均值增长4.2%[6],且波动较2022 年相对平稳,反映出投资者对矿业市场的信心有所增强(图1)。2023 年全球矿业指数呈“V”型,从1 月25 日的年内峰值123.6 波动下跌,至10 月4 日的年内谷底99.7 后反弹,至12 月29 日的113.1,基本与矿产品价格波动趋势一致。

图1 2007—2023 年全球矿业指数变化Fig.1 Changes of global mining index from 2007 to 2023

3.2 矿产品价格震荡回落

2023 年以来,随着新冠疫情在全球得到有效控制、俄乌冲突进入消耗战阶段,全球受到扰动的供应链基本恢复正常,矿产品贸易运输成本和交货时间也恢复到疫情前水平[1],大部分矿产品价格在经历2022 年“过山车”式行情后从峰值回落,国际矿产品价格总体震荡下调。从年内整体来看,石油、天然气、煤炭等传统能源矿产品,以及锂、钴、镍、钯金等新能源相关矿产品价格跌幅较大。而黄金(金融避险)和磷矿石(粮食相关)的价格却逆势上扬,均创历史新高,铁矿石也在年末回调至较高水平(表2)。

表2 2023 年主要矿产品价格变化Table 2 Changes in prices of major minerals in 2023

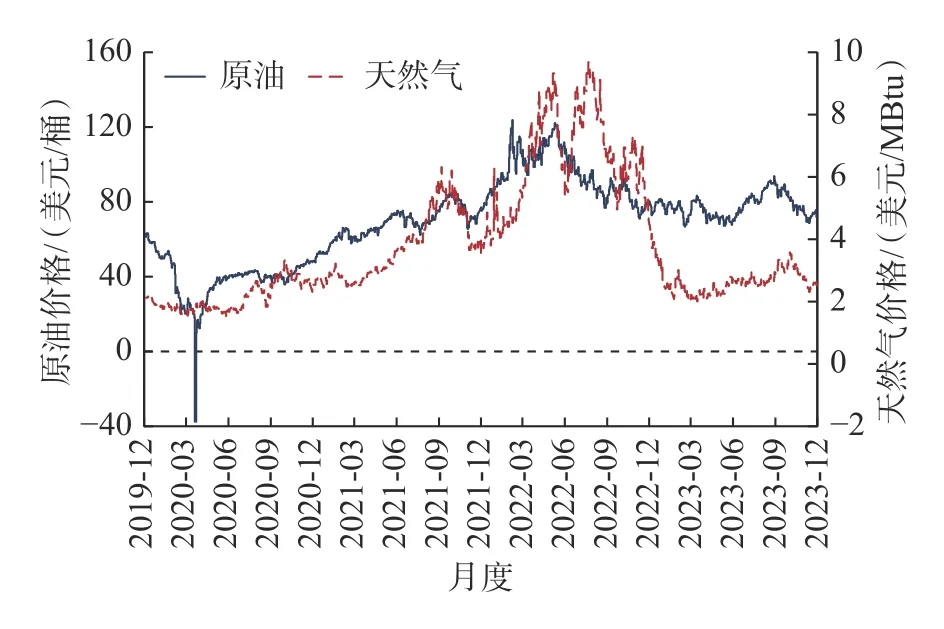

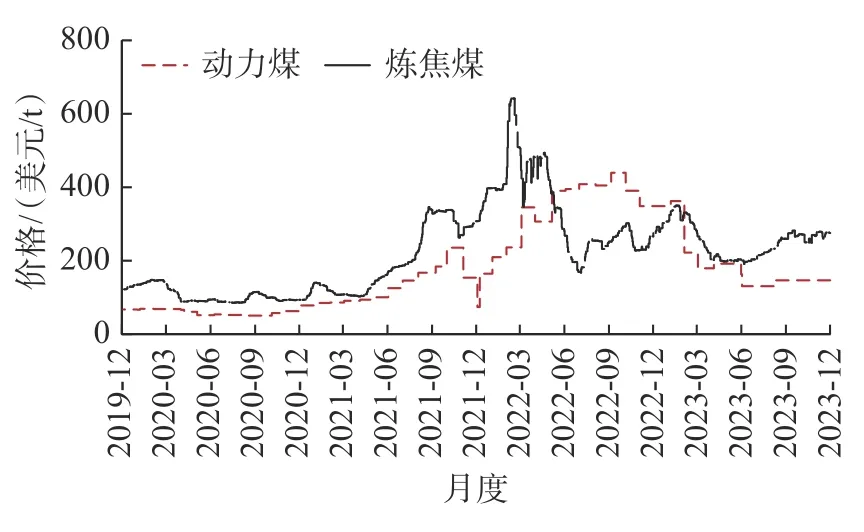

一是能源矿产品价格大幅下跌,天然气、动力煤价格跌幅在40%以上。2023 年,美国WTI 原油现货年均价77.6 美元/桶,同比下跌17.7%;美国天然气期货年均价2.66 美元/MBtu,同比下跌59.3%(图2)。由于动力煤价格跌幅较大,炼焦煤价格重新高于动力煤价格。澳大利亚动力煤离岸均价195.5 美元/t,同比下跌41.7%;澳大利亚炼焦煤离岸均价255.8 美元/t,同比下跌23.4%(图3)。

图2 2019—2023 年原油和天然气价格变化Fig.2 Price changes of crude oil and natural gas from 2019 to 2023

图3 2019—2023 年煤炭价格变化Fig.3 Price changes of coal from 2019 to 2023

二是能源转型关键矿产品价格呈两极分化,锂、钴、镍、钯金、石墨价格暴跌,而镓、锗、稀土价格则相对坚挺。2023 年12 月29 日,全球碳酸锂价格1.59 万美元/t,同比下跌76.7%。锂价大幅下跌主要是受供需结构变化的影响,2023 年以来,上游锂矿和碳酸锂产能出现急速扩张,叠加短期新能源汽车需求放缓,出现阶段性产能过剩。2023 年12 月29 日,伦敦金属交易所(LME)镍价1.64 万美元/t,同比下跌45.2%;钴价2.87 万美元/t,同比下跌44.3%;钯金价1 119 美元/oz,同比下跌37.4%。中国鳞片石墨(C≥90%)出厂价3 090 元/t,同比下跌24.6%(表2)。

2023 年12 月29 日,中国稀土精矿(TREO≥70%)出厂价6.65 万元/t,同比微降3.6%,年内均价7.00 万元/t,与2022 年基本持平;镓矿(品位0.1%~0.2%)市场价4.70 万元/t,同比微降3.1%;锗矿(品位0.002%)市场价1.03 万元/t,同比微降1.4%(表2)。

三是大宗金属矿产品价格整体回落,铝、锌价格跌幅较大,铁矿石、铜、铅价格微跌。2023 年,纽约商品交易所(NYMEX)铁矿石(品位62%)到岸年均价118.5 美元/t,同比下跌3.9%,8 月中旬止跌回升,年底达到年内最高点136.4 美元/t,同比上涨22.5%;伦敦金属交易所(LME)铜年均价8 486 美元/t,同比下跌3.8%;铝年均价2 255 美元/t,同比下跌16.6%;铅年均价2 136 美元/t,同比下跌0.8%;锌年均价2 649美元/t,同比下跌23.9%(图4 和表2)。另外,钾价格大幅下跌,具有金融避险功能的黄金和粮食生产所需磷矿石价格却逆势上扬,均创历新高。2023 年,中国氯化钾(60%粉)出厂年均价2 985 元/t,同比下跌30.6%。伦敦金属交易所(LME)黄金年均价1 943 美元/oz,同比上涨7.8%;中国磷矿石(P2O5≥30%)出厂年均价1 015 元/t,同比上涨14.3%(表2)。

图4 2019—2023 年伦敦金属交易所铜、铝、铅、锌金属价格变化Fig.4 Price changes of copper, aluminum, lead, zinc metals in LME from 2019 to 2023(资料来源:S&P Global)

4 中国矿业市场持续向好

2023 年,我国矿业市场延续了前两年好转的态势,表现为全国地质勘查投资和采矿业固定资产投资均连续三年增长、采选业企业利润处于历史第二高位、能源矿产产量创历史新高、主要矿产品供给稳中有升、能源绿色低碳转型加快、大宗矿产品进口持续增长。

4.1 全国地质勘查投资连续三年增长

2023 年,预计全国地质勘查投资约1 040 亿元,同比增长约3%;其中,油气矿产勘查投资约840 亿元,非油气矿产勘查投资约200 亿元,高于新冠疫情前2019 年的水平。同时,非油气勘查投资结构不断优化,投资者对矿业市场的信心提高,社会资金增长较快,约占非油气勘查投资的35.0%。2022 年,全国地质勘查投资1 010.2 亿元,同比增长3.8%。其中,油气矿产地质勘查投资823.9 亿元,同比增长3.1%,占总投资的81.6%;非油气矿产地质勘查投资186.3 亿元,同比增长7.2%,占总投资的18.4%,连续两年正增长[7](图5)。

图5 2013—2023 年全国地质勘查投入变化Fig.5 Changes of geological exploration investment in China from 2013 to 2023

4.2 采矿业固定资产投资连续三年增长

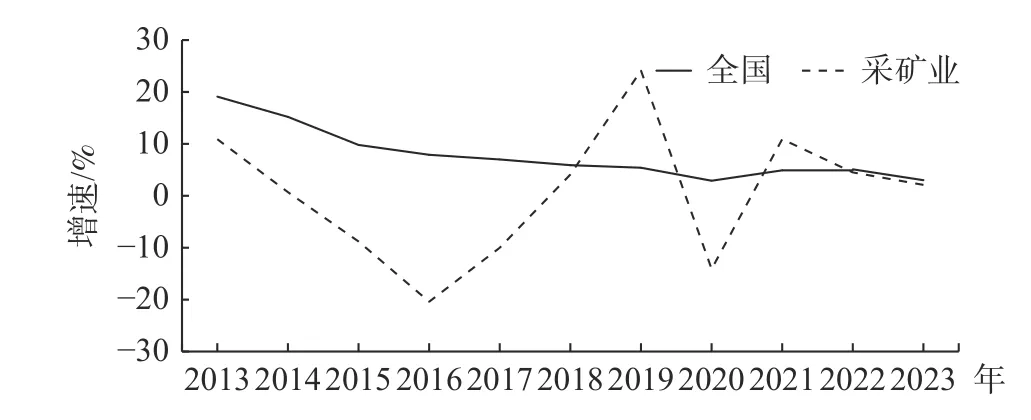

采矿业固定资产投资连续三年增长。2023 年,全国固定资产投资(不含农户)50.3 万亿元,同比增长3.0%。其中,采矿业固定资产投资延续了2022 年增长的态势,同比增长2.1%,增速较2022 年放慢2.4个百分点,比全国固定资产投资低0.9 个百分点,低于全国平均水平(图6)。在采矿业固定资产投资中,除黑色金属矿采选业固定资产投资减少以外,其他皆有较大幅度增加。2023 年,煤炭开采和洗选业、石油与天然气开采业、非金属矿采选业固定资产投资增速在10% 以上,分别增长12.1%、15.2% 和16.2%;有色金属矿采选业固定资产投资大幅增长42.7%[5]。

图6 2013—2023 年全国和采矿业固定资产投资增速变化Fig.6 Growth rate changes of fixed asset investment and the mining industry in China from 2013 to 2023

采矿业民间固定资产投资保持增长。2023 年,采矿业民间固定资产投资同比增长5.1%,增速较2022 年减缓16.3 个百分点,高于全部民间固定资产投资5.5 个百分点。其中,有色金属矿采选业民间固定资产投资大幅增长21.5%[5]。

4.3 采选业稳中有升,企业利润历史第二高位

采选业稳中有升。2023 年,全国规模以上工业增加值同比增长4.6%,采矿业增加值同比增长2.3%,比2022 年放慢5.0 个百分点,其中,煤炭开采和洗选业增加值同比增长2.4%,石油和天然气开采业增加值同比增长3.7%,黑色金属矿采选业增加值同比增长5.0%,有色金属矿采选业增加值同比减少1.6%,非金属矿采选业增加值同比减少5.7%[5]。

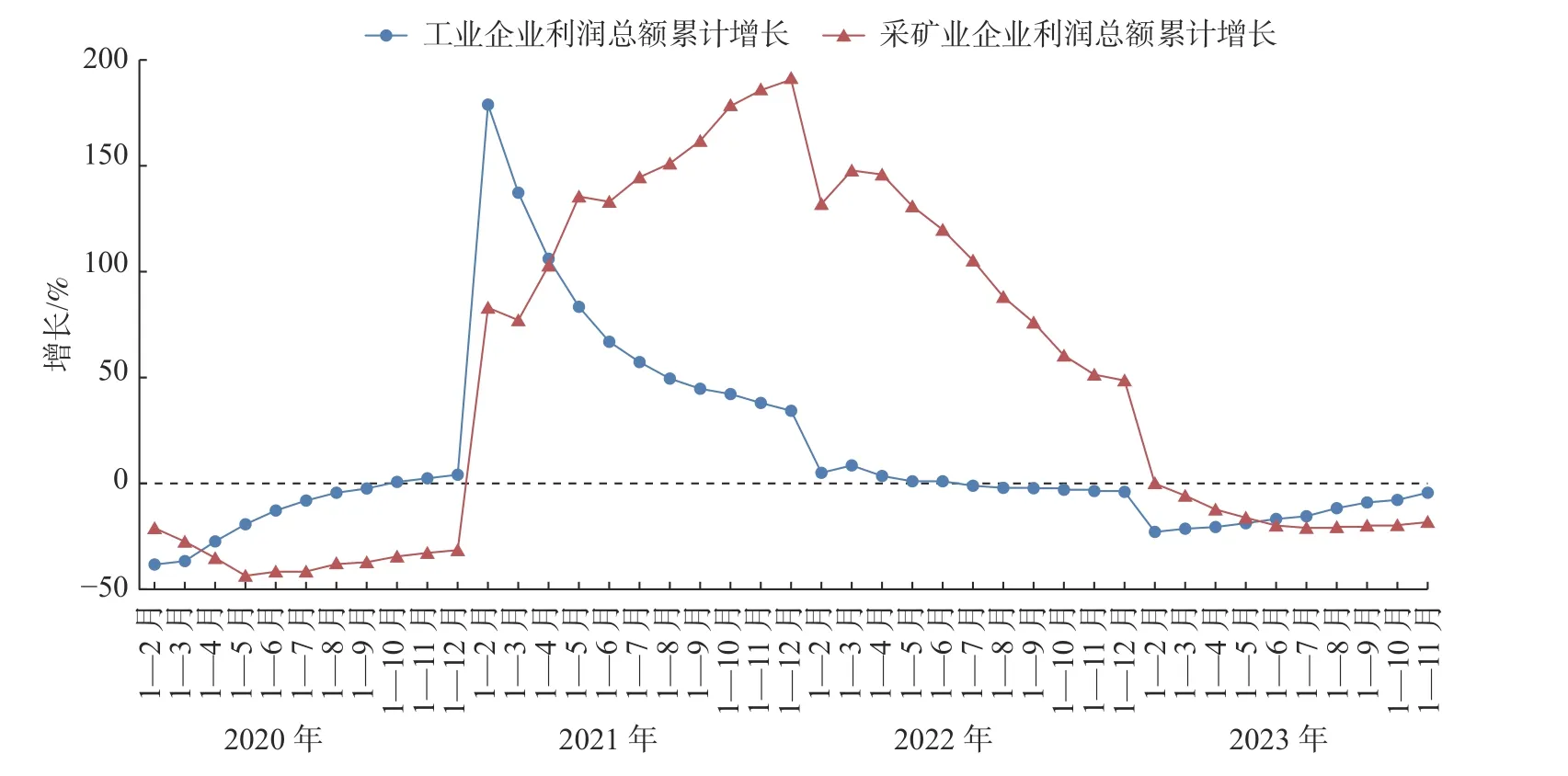

采选业企业利润大幅减少,但却是除2022 年以外最高值。2023 年1—11 月,受大部分矿产品价格回落的影响,全国规模以上采矿业企业利润大幅减少,为1.2 万亿元,同比下降18.3%,降幅快于全国规模以上工业企业利润同比下降4.4%的减速,占全国规模以上工业企业利润的17.6%(图7)。其中,煤炭开采和洗选业企业利润额7 118 亿元,同比减少25.9%,占采矿业企业利润的58.0%;石油和天然气开采业企业利润额3 546 亿元,同比减少8.5%,占采矿业企业利润的28.9%;黑色金属矿采选业企业利润额487 亿元,同比增长2.6%;有色金属矿采选业企业利润额733亿元,同比增长7.6%;非金属矿采选业企业利润额372 亿元,同比增长0.9%[5]。2023 年采矿业企业利润额比2022 年同期大幅减少,但也是历史第二高位。

图7 2020—2023 年工业和采矿业企业利润增长变化Fig.7 Profit growth changes of industrial and mining enterprises in China from 2020 to 2023

4.4 矿产品供给稳中有升

受我国经济持续回升向好态势影响,矿产品市场需求持续增加,能源矿产产量创历史新高、主要矿产品供给稳中有升。

能源安全稳定供应能力提高,产量创历史新高。2023 年,煤炭生产增速加快,全年产量约46.6 亿t,同比增长2.9%。原油产量达2.09 亿t,同比增长2.0%,连续五年保持增长,其中,海洋原油产量突破6 200 万t,连续四年占全国石油增产量的60%以上。天然气产量达2 297 亿m3,同比增长5.8%,连续七年保持百亿立方米增产势头,其中,非常规天然气产量突破960 亿m3,占天然气总产量的43%,成为天然气增产重要来源,包含致密气产量超600 亿m3、页岩气产量250 亿m3和煤层气产量110 亿m3[8]。

我国经济持续回升向好,主要矿产品生产供给稳中有升。2023 年,铁矿石产量9.9 亿t,同比增长7.1%。粗钢产量10.2 亿t,与2022 年持平。十种有色金属产量7 470 万t,同比增长7.1%,其中,精炼铜1 299 万t,同比增长13.5%;电解铝4 159 万t,同比增长3.7%。磷矿石(折含P2O530%)产量1.1 亿t,同比增长7.8%。水泥产量20.2 亿t,同比减少0.7%。平板玻璃产量9.7 亿重量箱,同比减少3.9%[5](图8)。

图8 2021—2023 年重要矿产品生产增长率变化Fig.8 Production growth rate changes of important mineral products in China from 2021 to 2023

4.5 能源绿色低碳转型加快

能源生产结构绿色低碳转型步伐加快。2023 年,我国可再生能源总装机达14.5 亿kW·h,占全国发电总装机比重超过50%,历史性超过煤电装机,水电、风电、太阳能发电、生物质发电和在建核电装机规模均居世界第一位,其中,风电、太阳能发电总装机突破10 亿kW·h[9]。2023 年,全国发电量约8.9 万亿kW·h,同比增长5.2%,其中,风力和太阳能发电量分别为8 090 亿kW·h 和2 940 亿kW·h,同比分别增长12.3%和17.2%,合计占全国发电量的12.4%,同比提高1.5个百分点[5]。

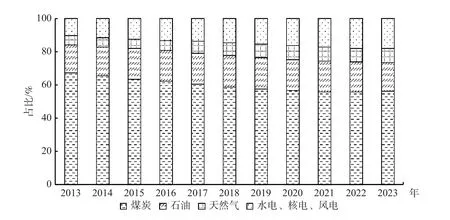

能源消费结构持续改善。过去十年,全国煤炭消费占一次能源消费的比重稳步下降,从2013 年的67.4%下降到2023 年的55.5%(图9),年均下降1.2 个百分点。天然气、水电、核电、风电、太阳能等清洁能源比重提高,从15.5% 上升到26.2%,约占能源消费增量的60%[5]。2023 年,清洁能源占一次能源比重同比提高0.3 个百分点。

图9 2013—2023 年全国一次能源消费结构变化Fig.9 Changes of primary energy consumption structure in China from 2013 to 2023

4.6 大宗矿产品进口持续增长

2023 年,受全球经济复苏放缓影响,全球贸易活动低迷,贸易增速仅0.9%,比2022 年低4.2 个百分点[1]。我国大宗矿产品外贸顶住压力,进口量和进口额实现双增长。

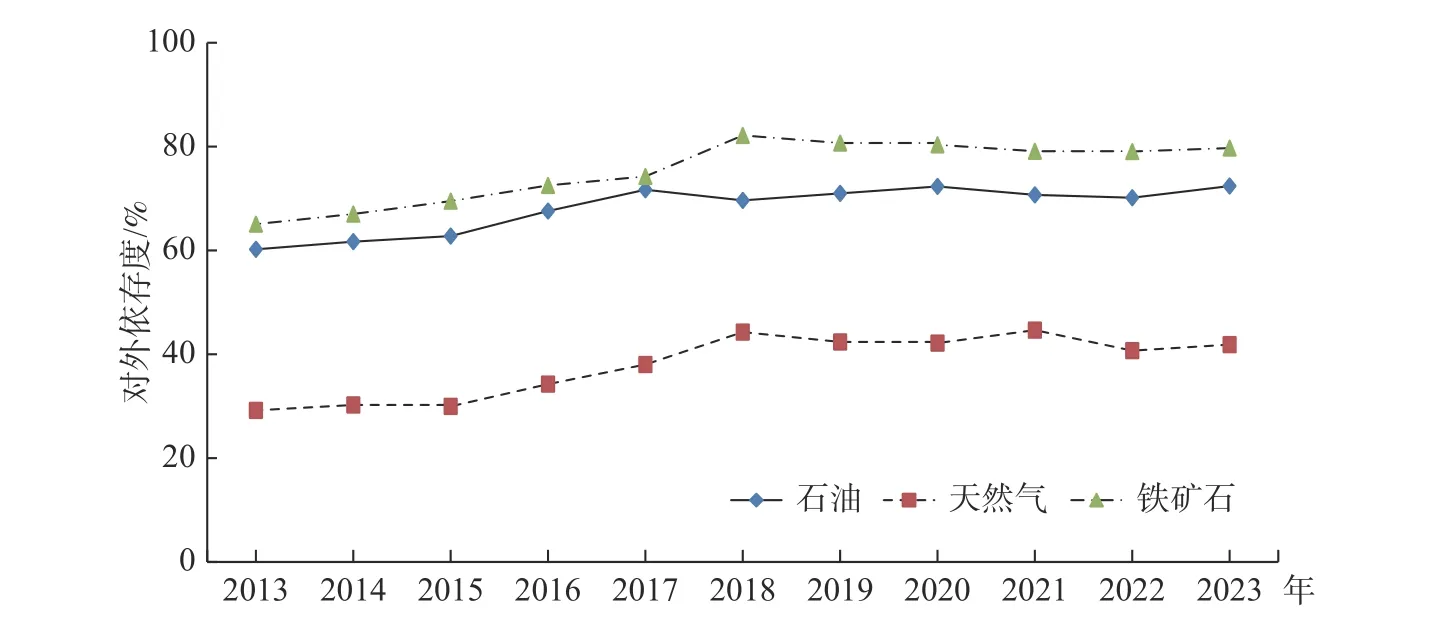

煤炭进口量同比增长60%以上,油气进口量同比增长10%左右。2023 年,煤炭进口量4.7 亿t,同比增长61.8%,煤炭进口量大幅增长的原因包括以下方面。一是国际煤炭市场供需较为宽松,进口煤炭价格低于国内煤炭价格。2023 年,随着新冠疫情在全球范围内得到有效控制,国际煤炭供应大幅增加,蒙古国、澳大利亚和俄罗斯等国煤炭出口明显增加,国际煤炭价格持续走低,我国进口煤炭到岸价比国内煤炭价格具有明显优势。二是我国进口煤炭零关税政策的实施。自2022 年5 月以来,我国对煤炭实施税率为零的进口暂定税率直至2023 年底。2023 年,原油进口量5.6 亿t,同比增长11.0%;石油对外依存度72.4%,比2022 年提高2.3 个百分点。天然气进口量1 656 亿m3,同比增长9.9%;天然气对外依存度41.9%,比2022 年提高1.2 个百分点。2023 年,铁矿石进口量11.8 亿t,同比增长6.6%;铁矿石对外依存度79.7%,比2022 年提高0.6 个百分点(图10)。铜精矿进口量2 754 万t,同比增长9.1%。

图10 2013—2023 年石油、天然气和铁矿石对外依存度变化Fig.10 External dependence changes of oil,gas and iron ore in China from 2013 to 2023

大宗矿产进口额持续保持增长。2023 年,我国石油、天然气、煤炭、铁和铜矿的进口额合计为4.76万亿元,同比增长4.8%。

5 展望与建议

5.1 矿产品需求分化明显

一是清洁能源需求快速增长。随着全球气候变暖和极端天气的增多,清洁能源对化石能源的替代不可逆转。同时,全球能源需求仍在持续增长。清洁能源的开发利用已成为各国的“宠儿”,近年来发展迅速,尤其是水电、太阳能和风能,已经成为新增能源需求的主力军。2023 年全球光伏新增装机容量约390 GW,2024 年至少增长20%。此外,地热、干热岩、海洋能、氢能等其他清洁能源的开发利用也在如火如荼地进行。二是铁、铜等大宗矿产需求增长放缓。受全球经济不景气的影响,大宗矿产品消费增长明显放缓。为调整铜供需,英美资源集团(Anglo American plc)大幅下调产量预期;2023 年底,巴拿马Cobre Panama 铜矿也预计停产半年,因而2024 年铜矿供应预期由过剩转为短缺。三是战略性矿产需求高速增长。锂、钴、镍等战略性矿产受电动车、储能等行业强力拉动,企业找矿热情较高,勘查投入预算逆势增长,需求仍处于高速攀升阶段。

5.2 加大国内找矿力度

一是加大国内找矿力度是用“最小的经济代价”保障国内矿产品的供应。受资源禀赋约束,我国大量矿产品依赖进口满足需求。但在国际矿产品贸易中,我国未掌握定价权,矿产品进口付出了巨大的经济代价。究其原因是过去十年地质勘查投入不足,少有大矿发现,缺少议价筹码。2023 年,我国石油、天然气、煤炭、铁和铜矿进口额4.8 万亿元,较2020年增加2 万亿元。与进口相比,地质勘查投资相对较小,按地质勘查投资1 000 亿元/a 估算,这五大类矿产品一年的进口额足够地质找矿50 年,仅进口增量也够找矿20 年。 二是真正用于找矿的资金少。2023 年,我国非油气地质勘查投资约200 亿元,与2012 年峰值510 亿元相比,减少六成。其中,水文地质、地灾调查、地质科技等非传统地质工作占比30%以上。真正用于找矿的资金很少,使得地勘队伍人才大量流失,后备找矿力量不足,矿产资源接替堪忧,国内矿产品供应面临较大风险。 三是矿业对经济的支撑作用凸显。2023 年,我国矿产品进口额约占商品进口总额的30%以上,采矿业和冶炼加工行业利润占到工业企业利润的近40%。如甘肃省的矿业企业金川集团股份有限公司2022 年的工业总产值占全省GDP 的30%。因此,扩大矿业领域的投资,可以为我国经济发展提供更多动能。 四是地质找矿的长周期性。例如,世界上大型铜矿从勘探到开采平均需要16 a,因此,对于大宗短缺矿产资源和关键矿产资源的找矿工作,更需要提早布局谋划。

5.3 加强矿业国际合作

矿产资源是工业的粮食,是经济发展的重要物质基础。由于资源禀赋差异大,各国的各类资源储量迥异,国内矿产资源供给难以满足经济发展需求,尤其对中国、印度等人口大国更是如此。矿产资源全球配置是大势所趋,需要通过国际合作开发利用矿产资源,以满足不同国家的经济发展需求。一是共同发展理念。秉持“合作共赢”的原则,充分平衡矿业开发过程中企业、环境、资源所在地、资源国各方利益和诉求,做到企业盈利、环境和谐、地方经济全方位发展。二是技术合作。在基础地质调查、矿产调查和勘查、采矿选矿冶炼等方面开展技术合作,提高资源利用效率,加快矿业开发步伐。三是资金合作。充分利用金砖银行、亚洲基础设施投资银行、对外援助资金等方面的资金,加强与资源国的合作。四是人才培养。进一步推进对发展中国家地质、矿产等领域的技术培训,增加培训班的数量,并提升培训质量,加快人才成长。五是产业链合作。在矿业开发过程中,根据矿产资源、基础设施、人才、设备、贸易等多种因素合理布局产业链,最终实现我国与资源国的共赢。

猜你喜欢

石材(2022年2期)2023-01-07

矿山安全信息(2022年21期)2022-11-26

矿业安全与环保(2022年2期)2022-05-21

活力(2021年6期)2021-08-05

矿业安全与环保(2020年5期)2020-11-04

矿业安全与环保(2020年3期)2020-07-18

自然资源情报(2018年12期)2018-12-28

西南石油大学学报(社会科学版)(2018年3期)2018-06-08

自然资源情报(2017年11期)2017-11-26

化工矿产地质(2017年2期)2017-07-31