政府补贴能否赋能农林类上市公司新质生产力发展?

2024-02-15 00:00:00崔丙群刘岩

林业经济 2024年9期

摘要:政府补贴是鼓励农林类上市公司发展的重要政策工具,新质生产力发展是其高质量发展的必由之路,研究政府补贴能否赋能农林类上市公司新质生产力发展具有重要意义。文章基于2017—2023 年农林类上市公司财务报表数据,揭示政府补贴对农林类上市公司新质生产力发展的影响。回归结果显示,政府补贴对农林企业新质生产力水平的提升有显著促进作用,通过相继加入固定效应及控制变量,基准回归系数分别为1.1812、2.1134、1.7625 和0.9678;机制检验显示,数字化转型程度在两阶段的回归系数分别为1.6655 和0.1716,ESG表现的回归系数分别为0.0614 和0.0547,表明数字化转型程度和ESG表现在政府补贴赋能农林类上市公司新质生产力水平提升的过程中起中介传导作用;异质性检验发现,政府补贴对农林类上市公司新质生产力的提升作用中,国有企业在5%的显著性水平上显著,非国有企业在10%的显著性水平上显著,西部企业在5%的显著性水平上显著,中部与东部企业均在10%的显著性水平上显著,说明政府补贴对提升国有企业、西部企业新质生产力水平的作用更显著。文章创新性地聚焦农林企业新质生产力,从微观视角出发,基于农林类上市公司新质生产力相关理论,通过实证研究更加科学客观地厘清政府补贴对农林类上市公司新质生产力的提升作用,有助于从政策内容角度为农林类上市公司新质生产力的提升提供优化参考。基于此,政府应加大补贴力度,视企业性质和地区实行差异化补贴政策,辅以其他扶持政策和监管政策配套实施,充分发挥政府补贴促进农林类上市公司新质生产力发展的作用。

关键词:政府补贴;新质生产力;数字化转型;ESG

中图分类号:F324; F832.51; F812.45 文献标识码:A 文章编号:1673-338X(2024)9-036-19

1 引言

2023 年9 月,习近平总书记在黑龙江省调研期间,首次提出“新质生产力”。2024 年1 月31 日,习近平总书记在中共中央政治局第十一次集体学习时又强调,发展新质生产力是推动高质量发展的内在要求和重要着力点,必须继续做好创新这篇大文章,推动新质生产力加快发展。我国是农业大国,农业是国民经济的基础性支柱产业,农业的稳定发展关乎国家经济命脉和人民群众的基本生活保障,其发展不仅表现在生产要素规模不断扩大,而且表现为生产效率不断提高,发展新质生产力,是建设农业强国的必要举措(毛世平等,2024)。农业上市企业作为带动乡村全面振兴和农业农村现代化的生力军,既是嵌入农业内部的生产组织,又是直接参与市场竞争的经济主体,在引领新质生产力发展过程中发挥着巨大作用。随着市场化进程的发展,农林类上市公司面对着越来越大的市场风险,面对着竞争越来越激烈的国际市场,面临着比其他行业更多的自然和经济双重不确定性,其生存与发展变得越来越困难。其中,林业是一个既传统又现代的产业领域,具有生产周期长、受自然环境影响大、生态功能与经济功能并重等特点,这些特点使得林业在发展过程中既需要注重生态保护,又需要追求经济效益。所以,国家对农林类上市公司的发展给予了高度的关注。长期以来,在税收优惠和财政补贴等多个层面上,政府一直在加强对农林类上市公司的支持,旨在缓解企业的财务压力,鼓励技术创新,促进农林类上市公司可持续发展。

政府补贴是否能够有效激励农林类上市公司新质生产力发展、如何优化补助政策以提升其实施效果,已成为当前亟待探讨的关键议题,对于全面审视和科学评估现行政府补助政策的实施效果至关重要。因此,本文探究政府补贴能否赋能农林类上市公司新质生产力发展,以及其影响机制和传导机制,对促进农林类上市公司高质量可持续发展具有重大现实意义。

然而,目前针对企业新质生产力影响因素的研究较少,针对农林类上市公司的研究更为匮乏。基于此,本文利用农林类上市公司的财务报表数据,梳理新质生产力及政府补贴相关理论依据,探究政府补贴对农林类上市公司新质生产力的影响机制,通过构建模型实证检验政府补贴对农林类上市公司新质生产力的影响机制和传导机制,并根据研究结果提出政策启示,以帮助农林类上市公司通过政府补贴加快形成新质生产力,促进农林业经济高质量发展。

本文的边际学术贡献:第一,丰富新质生产力理论内涵,新质生产力是相对较新的概念,通过聚焦政府补贴对农林类上市公司新质生产力的影响,能够进一步明确农林业领域新质生产力的特征、构成要素和发展路径等,为新质生产力理论在农林业领域的应用和发展提供更具体的理论支撑;第二,通过构建农林类上市公司新质生产力指标体系及固定效应模型,实证分析政府补贴对新质生产力的影响机制,科学客观地得出研究结论,为政府补贴在农林业领域的作用机制和效果评估提供新的方法视角,使政府补贴理论更加完善和具有针对性;第三,从现实角度而言,将研究对象聚焦于农林类上市公司,得出政府补贴能够有效赋能农林类上市公司新质生产力发展的研究结论,以期为农林类上市公司发展提供策略支持,为政府政策制定提供参考依据,为补贴政策的实施和优化提供建议,使其更好地发挥补贴政策对农林类上市公司新质生产力发展的推动作用。

2 文献回顾与评述

新质生产力是由技术革命性突破、生产要素创新性配置、产业深度转型升级而催生,以劳动者、劳动资料、劳动对象及其优化组合的跃升为基本内涵,以全要素生产率大幅提升为核心标志,特点是创新,关键在质优,本质是先进生产力。新质生产力的提出,引起了学术界的广泛关注,研究主题主要包括三种。一是对新质生产力的内涵和特征进行分析。姚树洁等(2024)认为,新质生产力须具有科技创新驱动发展、产业高效低耗绿色发展、基础设施公共服务能力提升、推动数字赋能和国家治理能力现代化等特征;周文等(2023)指出,新质生产力是由技术创新为主导、以高质量发展为目标、超越传统生产力的理论创新。二是对新质生产力的意义和实现途径进行论述。张林(2024)指出,新质生产力对推动中国式现代化具有重要意义;蒋永穆等(2024)认为,增强科技创新整体能力、促进新要素迅速成长、推进核心技术研发应用和加快建设现代化产业体系,将有助于加快形成新质生产力。三是从不同维度对新质生产力的指标体系进行构建。目前主要分为三大类:第一类基于劳动者、劳动资料和劳动对象三个维度对区域新质生产力指标进行构建(朱富显等,2024),第二类基于科技、数字和绿色等内涵特征视角构造区域新质生产力指标(卢江等,2024),第三类依据生产力二要素理论对微观企业新质生产力指标进行构建(宋佳等,2024)。王钰等(2024)指出,新质生产力是能够支撑我国经济高质量发展的生产力;张秀娥等(2024)指出,新质生产力是推动企业高质量发展的强劲推动力和支撑力,研究其驱动因素对于企业发展至关重要。

政府补贴对企业高质量发展的影响研究主要集中于补助如何改善企业的资金流向和财务状况,但关于政府补贴与企业新质生产力的关系,仍有待进一步探究。政府通过货币政策、财政政策和产业政策等手段来促进宏观经济结构的优化,而作为财政政策和产业政策重要组成部分的政府补贴,已经成为促进经济结构转型的重要途径(王红建等,2014)。当前,我国对农林类上市公司实行的财政补助方式有:财政补助、财政贴息补助、税收返还补助、无偿划拨等。张忠俊等(2023)研究表明,政府补贴对企业债务融资能力的提高有显著的促进作用。多数学者研究表明,政府补贴能够促进研发投入,对企业创新行为有一定的激励作用。农林类上市公司技术创新是一项高成本、高周期和高风险的活动,其溢出效应非常明显,在缺乏知识产权保护的情况下,企业更倾向于采用“模仿”而非自主创新。随着时间的推移,“搭便车”行为使企业的研发投资热情大大降低,致使社会现实中企业的自主研发能力达不到最优,也就是达不到帕累托最优。在这种情况下,政府必须对Ramp;D行为的正外部性进行有效的调节,技术创新的资金投入与人力投入能为企业带来技术和产品革新,提高产品市场竞争力,因此能够为企业带来经济效益(Wang et al., 2013)。

综上所述,学者们关于新质生产力以及政府补贴的影响进行了大量的研究。新质生产力是科技交叉融合突破所产生的根本性成果,学者们的探讨主要集中于新质生产力的基本内涵、特征意义等,当前对新质生产力的研究主要集中于理论分析,实证研究相对匮乏,且更多集中于对宏观新质生产力的影响,较少关注于微观企业新质生产力的发展。因此,探究如何推动企业新质生产力的提升具有重要的理论与现实价值。

3 理论分析框架与研究方法

为了探究政府补贴对农林类上市公司新质生产力水平的影响路径,本文从内在动力和外在驱动两方面分析政府补贴对农林类上市公司新质生产力的影响机制,据此提出研究假设,并构建理论分析框架。

3.1 理论分析框架

本文从政府补贴与新质生产力,数字化转型在政府补贴赋能农林类上市公司新质生产力过程的中介作用,企业环境、社会和公司治理(Environment, Social and Governance, ESG)表现在政府补贴赋能农林类上市公司新质生产力过程的中介作用三个方面阐述本文的理论分析框架,并提出相关研究假设。

3.1.1 政府补贴与新质生产力

新质生产力作为生产力发展的新阶段,其核心在于科技创新。科技创新不仅推动技术进步,还促进产业结构的优化和升级,形成新的经济增长点。农林类上市公司作为科技创新的重要主体,通过研发新技术、新产品来提高生产效率和质量,从而推动农林业新质生产力的发展。关于新质生产力的实现路径,多数学者认为科技创新及其转化为实践效能是新质生产力生成和发展的关键。王钰等(2024)解释新质生产力应包括一个核心,即科技创新,认为政府补贴能够降低企业在新技术、新产业等新质生产力领域投入的成本和风险。

政府补贴作为一种政策工具,能够降低企业在新技术、新产业等领域的投入成本和风险,从而激励企业增加研发投入,提升创新能力。政府补贴还能够引导企业的创新方向,解决技术创新存在的“市场失灵”问题,推动科技成果的转化和应用。Arrow(1962)指出,政府创新补贴有利于引导企业的创新方向,并有助于解决技术创新中存在的“市场失灵”问题;史洁琼(2020)研究发现,政府补贴对企业的研发投入有额外激励效应,并且竞争越激烈,政府补贴所产生的激励作用越显著;Yang 等(2024)认为,政府补贴投向农业企业,也有助于激励农户生产积极性,提高农产品产量;赖娟等(2021)研究发现,政府补助对于农林类上市公司的研发投资有明显的刺激效果,这种影响受到公司生命周期的影响,而且在成长阶段更为明显;洪瑶小雪等(2024)研究表明,政府补贴可以有效提高企业创新质量;杨宜等(2024)认为,政府补贴可以提升企业创新产出的数量、质量以及发明专利申请数量,企业的创新产出包括实用新型专利、外观设计专利以及发明专利;而宋佳等(2024)研究指出,科技创新正是企业新质生产力的驱动力,企业正是通过积极创新与研发进而提升生产力水平,加快形成新质生产力。综上所述,政府补贴一是能够缓解农林类上市公司的融资约束,增加企业的现金流,使其能够有更多的资金用于研发和创新活动;二是能够增强农林类上市公司的创新动力,推动其加大研发投入,提升创新能力和水平,进而提升农林类上市公司的新质生产力。基于此,提出假设H1。

H1:政府补贴对农林类上市公司新质生产力发展有显著的促进作用。

3.1.2 数字化转型在政府补贴赋能农林类上市公司新质生产力过程的中介作用

政府补贴可以通过推动农林类上市公司数字化转型,进而从科技创新层面赋能农林类上市公司新质生产力发展。伴随着新一轮科技革命的发展,以人工智能、大数据、区块链和云计算为代表的数字技术正迈向全面渗透、跨界融合的新阶段。数字化转型,是我国农林类上市公司转型智能化、高端化的必经之路。张琼琼等(2024)研究表明,政府补贴可以显著提高企业数字化水平;杜传忠等(2023)同样证实政府补贴能够显著促进制造业企业数字化转型,新质生产力具有高附加值和高知识密集度等特点;樊自甫等(2022)认为,政府补贴达到一定阈值,会有效激励企业数字化转型,进而为企业新质生产力发展打下坚实的基础。

随着数字技术不断发展,新一代信息技术变革催生5G 通信、高性能服务器等新质劳动资料,成为新质生产力的重要构成要素和根本特征。在数字经济背景下,企业内部的数字化转型不仅能够促进生产制造环节的智能化,还能促进管理业务流程的智能化,具有较强的技术外部性,能够赋能新质生产力的发展(陈秀英等,2024)。企业数字化转型能够通过提高生产效率和优化生产流程促进技术创新。张智慧等(2024)认为,数字化转型以数字技术作为底层支撑,通过将各种高新技术嵌入到具体的生产过程,从而实现生产效率的提升;张夏恒等(2024)指出,数字化转型为新质生产力的涌现发挥了基础性和关键性作用。数字化转型为技术创新提供底层技术和要素支撑、为管理创新提供战略管理范式、为模式创新构建智能化运营的数字生态,通过技术创新、管理创新和模式创新共同驱动战略性新兴产业和未来产业的发展,促进新质生产力的涌现。另外,数字化转型能够通过创新资源配置方式,有效提高生产效率,优化生产流程。因此,数字化转型带来的技术创新与新质生产力的催生条件不谋而合,政府补贴可以通过数字化转型促进技术创新,进而促进企业新质生产力的提升。基于此,提出假设H2。

H2:政府补贴能够提高农林类上市公司数字化转型程度,从而提升农林类上市公司新质生产力。

3.1.3 ESG 表现在政府补贴赋能农林类上市公司新质生产力过程中的中介作用

政府补贴可以通过提高农林类上市公司ESG表现从绿色及人才方面助力农林类上市公司新质生产力水平提升。企业ESG表现综合反映了其在环境、社会和公司治理方面的实践结果,以及相关信息披露的结果。在企业的ESG表现与政府补助的关系方面,大多数研究认为两者是正向关系。夏芸等(2023)研究表明,政府补助可以促进企业的ESG表现,且媒体的关注对其具有调节作用。农林类上市公司的政府补贴与社会责任履行总体呈正相关关系,且政府补贴在发放当期产生的作用最为明显。肖红军等(2016)研究表明,政府可以利用其行政权力,把政府补贴等资源给那些积极承担社会责任的企业,这样就能刺激企业主动承担社会责任;阳镇等(2024)研究表明,社会信任主要通过强化企业社会责任与缓解企业融资约束促进企业绿色技术创新,外部资源供给与内部可持续导向能够强化社会信任驱动的企业绿色技术创新的正向价值。社会信任对于推动企业参与市场竞争、开展技术创新具有重要的现实意义。环境方面,政府补助能够为绿色创新提供资金来源,促进企业绿色转型,进而加快新质生产力的形成。宋佳等(2024)研究表明,企业ESG发展对企业新质生产力水平的提升有显著促进作用;企业实施ESG则表明它们以标准化的方式运作,ESG表现好的企业在人才市场上更受欢迎,可以吸引更多优秀人才加入。随着优秀人才进入各个部门,不仅可以提高企业效率,还可以促进研发和创新,从而提高企业的生产力水平。基于此,提出假设H3。

H3:政府补贴能够提高农林类上市公司ESG表现,从而提升农林类上市公司新质生产力。

基于以上分析,构建本文理论模型,如图1 所示。

3.2 研究方法

为研究政府补贴对农林类上市公司新质生产力水平的影响及作用机制,本文首先通过熵值法测算企业新质生产力,然后构建固定效应模型和中介效应模型对其进行分析。

3.2.1 企业新质生产力水平的测量方法

熵值法是指用来判断某个指标离散程度的数学方法。离散程度越大,该指标对综合评价的影响越大,因此可以用熵值判断某个指标的离散程度。克劳德·艾尔伍德·香农(C.E. Shannon)1948 年将熵的概念引入到信息论中,用以衡量信息的不确定性和随机性。本文的被解释变量是企业新质生产力,新质生产力的核心是创新,因此基于生产力二要素理论构建企业新质生产力指标体系,采用熵值法衡量新质生产力。

3.2.2 基准模型设定:固定效应模型

为了探索政府补贴对农林类上市公司新质生产力的影响,检验假设H1,本文构建固定效应模型,如式(1)所示。

3.2.3 机制检验模型设定:中介效应模型

数字化转型和ESG表现,在政府补贴提升农林类上市公司新质生产力的过程中发挥着重要作用。它们通过促进技术创新、优化资源配置、拓展市场、保护环境、履行社会责任和完善公司治理等,为农林类上市公司新质生产力水平的提升提供了有力支撑。为检验数字化转型程度及ESG表现在政府补贴赋能农林类上市公司新质生产力过程中发挥的作用,以验证假设H2、H3,本文构建传导机制模型,如式(2)、式(3)所示。

4 数据来源、变量选取与描述性统计

本部分首先介绍研究的数据来源及变量选取,然后对选取变量进行说明,最后对数据进行描述性统计分析。

4.1 数据来源

本文根据申银万国行业分类标准(2021 修订版),选取其中的农林牧渔类上市公司2017—2023 年的数据为研究样本。在此基础上,剔除ST、*ST公司,同时剔除研发投入、政府补贴等相关数据缺失的企业,共得到87个企业样本,其中包括6家林业类上市公司。数据来源于万得数据库(WIND)、国泰安数据库(ChinaStock Market amp; Accounting Research Database,CSMAR)及中国研究数据服务平台(Chinese Research DataServices Platform,CNRDS)。为保证数据的稳定性,个别缺失数据通过插值法补齐;为减少异方差的影响,本文对政府补贴、研发人员占比等数据做了取对数处理和标准化处理,最终获得609 个观测值,构成平衡面板数据。

4.2 变量选取

本文的研究对象为农林类上市公司新质生产力,由于当下暂无基于农林类上市公司的新质生产力评价类相关研究,因此通过企业相关文献梳理选取代表性的指标及变量,进行下一步指标分析与评价。

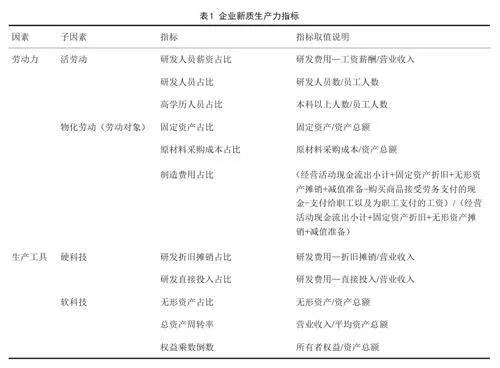

(1)被解释变量。企业新质生产力(Npro)。根据生产力二要素理论,生产力包含劳动力和生产工具要素,而新质生产力以劳动力、生产工具及其组合的优化和质变为基本内涵,借鉴宋佳等(2024)的做法,构建企业新质生产力指标体系。原材料采购成本在一定程度上反映了企业的生产经营状况,其相对较低时有利于企业增强市场竞争力,提高资源利用率,增强产品附加值,提高全要素生产率(唐衡等,2019)。因此,本文借鉴唐衡等(2019)的研究,采用原材料采购成本作为物力因素的指标之一,并利用熵值法确定相应权重,计算出企业新质生产力指标,如表1 所示。

(2)解释变量。政府补贴(Sub),是指企业从政府获得的货币性资产和非货币性资产,本文选取企业财务报表中营业外收入中的政府补助金额来衡量,并对其进行加1 取对数处理。

(3)中介变量。第一个中介变量是数字化转型程度(Digit),企业数字化转型是指企业通过应用各类新兴技术实现生产流程的数字化,进而推动全要素生产力的提升。本文参考吴非等(2021)的做法,使用文本分析方法整理上市公司年报中数字化转型词频的数据,测算企业的数字化转型程度。第二个中介变量是企业ESG 表现(ESG)。我国ESG 建设起步较晚,目前比较完整的ESG 指标体系主要有Wind、华证、商道融绿、盟浪和富时罗素的ESG指标。对比上述公司的ESG数据,Wind 数据库的ESG指标比较完整,其他公司的ESG指标较少,因此本文采用Wind 数据库的ESG指标的综合得分作为中介变量进行研究。

(4)控制变量。考虑到被解释变量基于微观企业财务数据进行构建,本文依次选取6 个控制变量:企业年龄(Age),企业成立年限是其发展历程的见证,不同年限的企业在资源积累、市场适应性、创新能力等方面存在差异(Adizes, 1989),用当年年份与成立年份差值的自然对数表示;总资产收益率(Roa)是衡量企业盈利能力的重要指标,反映企业资产利用效率的高低,总资产收益率高意味着企业能够更好地利用资产创造利润,用当期净利润与平均总资产之比表示;董事会规模(Boa)则反映公司治理结构的复杂性,用董事会人数的对数表示;经营活动现金流量(Cfo)代表企业的偿债能力,Opler 等(1999)分析了企业现金持有的决定因素及其对企业绩效的影响,认为经营活动现金流量是重要的影响因素之一,用企业经营活动产生的净现金流与期末总资产之比表示;股权集中度(Top)反映公司股权的分布情况,对企业治理结构和决策效率有重要影响,用前十大股东持股比例表示;企业规模(Size)是影响其市场地位、资源获取能力和创新能力的重要因素,大规模企业通常具有更强的市场竞争力和资源整合能力(Radipere et al., 2014),用企业总资产取自然对数表示。各主要变量的定义及说明如表2 所示。

4.3 描述性统计

表3 列示了变量的描述性统计。被解释变量Npro 在2017—2023 年间面板数据的均值为2.95,中位数为1.92,标准差为2.96,表明企业新质生产力水平呈正态分布,满足研究条件,并且最小值与最大值有明显差异,均值远小于最大值,表明不同企业的新质生产力水平差异较大;解释变量Sub 的最小值与最大值也有明显差异,表明本次选择的样本覆盖范围比较广,同样对研究结论的代表性有促进作用;一系列控制变量的最小值与最大值也有显著差异,对本次研究能起到较好的控制作用。

5 经验性结果

本部分对研究模型进行实证检验与分析,首先,以政府补贴为解释变量、农林类上市公司新质生产力为被解释变量进行计量经济学分析;其次,通过替换被解释变量、剔除异常年份等方法进行稳健性检验;最后,以数字化转型程度及ESG表现分别为中介变量进行机制检验并作异质性分析。

5.1 基准回归

经过对本文所选变量的方差膨胀因子(VIF)进行计算,所得VIF 值在1.09~2.43 之间。根据常用的共线性判断标准,当VIF 值小于10 时,通常认为变量间不存在严重的共线性问题。因此,可以判断本文所选择的变量在统计上不存在显著的共线性问题,满足进行后续研究与分析的条件。基准回归结果如表4 所示。表4 中列(1)表示解释变量和被解释变量之间的直接回归结果,政府补贴系数在5%的显著性水平上显著;列(2)和列(3)分别表示控制固定效应和加入控制变量后的回归结果,政府补贴系数均在5%的显著性水平上显著;列(4)表示同时控制个体和年份的固定效应并加入所有控制变量后的回归结果。从表4 可以看出,在加入控制变量和控制固定效应前后,政府补贴系数在10%的显著性水平上显著为正,表明政府补贴对农林类上市公司新质生产力有显著的正向影响,验证假设H1 成立。

政府补贴可以提高农林类上市公司新质生产力的主要原因:一是农林类上市公司在发展新质生产力的初期往往需要大量资金投入,补贴能缓解其资金紧张状况,使其有能力进行设备更新、人才培养等关键活动;二是补贴可以为企业提供资金支持,鼓励其加大研发投入,引进新技术、新工艺,从而推动农业生产技术的创新和升级,提高新质生产力;三是农林类上市公司在尝试新的生产模式、拓展新业务时面临风险,补贴相当于一定程度上分担了风险,鼓励企业更积极地探索和实践新质生产力;四是补贴可促进农林类上市公司与科研机构、高校等的合作,加速知识和技术的转移与转化,助力新质生产力提升。

5.2 稳健性分析

稳健性检验主要通过用全要素生产率替换被解释变量、剔除异常年份以及政府补贴滞后一期作为工具变量的内生性检验完成。稳健性检验——替换变量、剔除异常数据、内生性检验如表5 所示。

5.2.1 替换被解释变量

在经济学领域,生产力与生产率常常可以替换,因此本文用全要素生产率替换被解释变量来衡量企业新质生产力水平。目前常用的全要素生产率衡量方法有OP、LP法,因此,本文采用OP、LP法测算的全要素生产率分别替换被解释变量进行回归。表5 列(1)、列(2)分别是OP、LP 法测算的全要素生产率替换被解释变量的回归结果,可以看出两种方法测算的全要素生产率均在5%的显著性水平上显著,再次验证了假设H1。

5.2.2 剔除异常数据

在样本期间内,2020 年后的新冠疫情可能对企业发展有较大的影响,为了减少异常年份对研究结果的不确定性,剔除2020—2022 年数据后进行回归。从表5 列(3)的回归结果来看,政府补贴系数在5%的显著性水平上显著为正,表明在剔除异常年份后,政府补贴对农林类上市公司新质生产力水平有促进作用,假设H1 又一次得到验证。

5.2.3 内生性检验

由上述回归结果可知,政府补贴能够促进农林类上市公司新质生产力的提升,但是政府补贴也具有选择性。也就是说,那些经营绩效好、发展前景广阔、新质生产力水平高的企业更有可能获得政府补贴,为了缓解这种双向因果关系带来的内生性问题,本文借鉴路春城等(2023)的研究,以政府补贴滞后一期作为工具变量进行两阶段回归。

从表5 列(4)、列(5)可知,将政府补贴作为内生变量,将滞后一期政府补贴作为工具变量,而将新质生产力作为被解释变量进行两阶段最小二乘回归,第一阶段是将政府补贴作为被解释变量,将滞后一期政府补贴作为解释变量,然后进行线性回归得到预测估计值;第二阶段是将新质生产力作为被解释变量,将政府补贴第一阶段预测估计值作为解释变量进行线性回归,并得到最终结果。

从表5 列(4)可以看出,模型R2值为0.0514,意味着政府补贴可以解释新质生产力5.14%的变化原因。对模型进行Wald 卡方检验时发现,模型通过Wald 卡方检验(Chi2=8.2092,p=0.0041lt;0.05),也说明政府补贴一定会对新质生产力产生影响关系,第一阶段中,滞后一期政府补贴的系数在5%的显著性水平上显著为正;第二阶段中,政府补贴的系数在5%的显著性水平上显著为正。这一结果说明,在考虑了内生性问题之后,政府补贴对农林类上市公司新质生产力水平的提升仍然具有积极的促进作用。

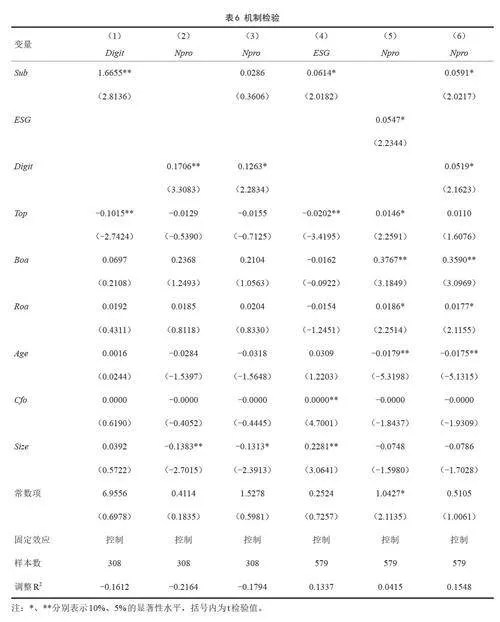

5.3 机制检验

政府补贴赋能农林类上市公司新质生产力的基准回归结果表明,政府补贴对农林类上市公司新质生产力起着正向激励作用。此外,为进一步研究政府补贴能够通过农林类上市公司数字化转型程度和ESG表现提高农林类上市公司新质生产力水平,本文借鉴温忠麟等(2014)逐步回归检验法的方式进行验证。机制检验如表6 所示。

表6 列(1)、列(2)、列(3)结果表明,政府补贴可以通过提高农林类上市公司数字化转型程度,进而赋能农林类上市公司新质生产力水平的提高。政府补贴呈现出5%水平上的显著性(t=2.8136,p=0.0442lt;0.05),并且回归系数1.6655gt;0,说明政府补贴对农林类上市公司数字化转型程度会产生显著的正向影响。数字化转型呈现出5%水平上的显著性(t=3.3083,p=0.0411lt;0.05),并且回归系数0.1706gt;0,说明农林类上市公司数字化转型对其新质生产力会产生显著的正向影响。当政府补贴和数字化转型程度同时对新质生产力进行回归时,政府补贴不呈现显著性;在中介效应量结果汇总中,中介效应占比为100%,数字化转型程度为完全中介,因此假设H2 得到验证。原因可能是:政府补贴为企业提供了额外的资金来源,使其有能力投资于数字化基础设施建设,如购置先进的信息设备、软件系统等,从而直接提升企业数字化水平,进而提高生产效率、优化流程等,增强新质生产力;在政府补贴的助力下,核心企业可以带动产业链上下游企业共同进行数字化转型,实现整个产业链的数字化协同,提高整体运营效率和生产力。

表6 列(4)、列(5)、列(6)显示了政府补贴对农林类上市公司ESG表现以及ESG表现对农林类上市公司新质生产力的回归结果。政府补贴呈现出5%水平上的显著性(t=2.0182,p=0.0455lt;0.05),并且回归系数0.0613gt;0,说明政府补贴对ESG综合得分会产生显著的正向影响。ESG综合得分呈现出5%水平上的显著性(t=2.2344,p=0.0263lt;0.05),并且回归系数0.0547gt;0,说明ESG综合得分对新质生产力会产生显著的正向影响。政府补贴和ESG表现同时对新质生产力进行回归,政府补贴回归系数为0.0591,呈现出5%水平上的显著性,回归系数小于基准回归系数,可见ESG表现在政府补贴赋能农林类上市公司新质生产力过程中起到部分中介的作用,假设H3 得到验证。原因可能是:ESG推动企业更加注重资源的高效利用和环境保护,有助于农林类上市公司在利用政府补贴时,将资金导向更有利于提升长期生产力的绿色农林业技术和可持续发展模式;良好的ESG表现可能吸引更多与环保相关的投资和资源,与政府补贴共同作用,加速新质生产力的发展;高ESG评分的企业对人才更具吸引力,优秀的人才可更好地利用政府补贴来推动创新和生产力提升。

5.4 异质性分析

以上论述了政府补贴对农林类上市公司全要素增长率的总体影响和影响机制,但是政府补贴也有可能由于研究对象特征的不同而产生差异化的结果,因此非常有必要进行异质性分析。本文按照产权性质和地区两个特征进行分组回归,并专门对林业企业进行分析。异质性分析如表7 所示。

5.4.1 企业产权异质性分析

考虑产权性质的影响,将样本分为国有企业与非国有企业。由表7 列(1)、列(2)可知,国有企业在5%的显著性水平上显著,非国有企业只在10%的显著性水平上显著,说明两组结果有差异,相比非国有企业,国有企业中政府补贴对农林类上市公司新质生产力的提升作用更明显。这可能是因为:国有企业与政府关系更为密切,获得政府补贴金额更大、频次更多;国有企业因其稳定性和强大的资金能力,在人才市场上更能吸引优质人才,也更容易得到校园人才以及社会精英的青睐;国有企业在资源获取和调配能力方面具有一定优势,在农林产业中具有引领地位,可以更好地将政府补贴资金转化为实际的生产力提升举措,更好地落实政府补贴促进发展的要求。除此之外,金融机构为谨慎起见,也更愿意为获得政府补贴的国有企业提供贷款。因此,政府补贴对国有农林类上市公司新质生产力水平的提升作用更大。

5.4.2 地区异质性分析

考虑地区的影响,将样本企业分为东部地区、中部地区与西部地区。由表7 列(3)、列(4)、列(5)所示,东部地区、中部地区和西部地区的回归系数均显著为正,但是西部地区在5%的显著性水平上显著,中部地区与东部地区均在10%的显著性水平上显著,可见结果有差异。可能的原因是:相对东部地区,西部地区农林类上市公司发展基础较为薄弱,通过政府补贴能更显著地改善生产条件、引进新技术等,从而在相对较低起点上更容易实现较大幅度的生产力提升;西部地区获得了更多的政府补贴和政策支持,可以更好地促进农林类上市公司的发展和新质生产力的提升;西部地区拥有独特的自然资源优势,如广袤的土地、丰富的水资源、适宜的气候等,这些资源为农林类上市公司更好地利用政府补贴发展新质生产力提供了良好的条件。

5.4.3 林业企业分析

考虑到林业企业作为特定行业,其补贴效应可能受到影响,因此,本文选择福建金森、平潭发展等6 家林业企业作为样本,探究政府补贴对林业企业新质生产力水平的提升效果。由表7 列(6)可知,在林业企业中,Sub(政府补贴)的系数为0.2015,表明政府补贴对林业企业新质生产力的提升具有显著的正向影响,且在5%的显著性水平上显著;Top(高管持股比例)的系数为负但不显著,表明高管持股比例对林业企业新质生产力的影响可能不大或方向不明确;Boa(董事会规模)的系数为0.3841,在10%的显著性水平上显著为正,表明董事会规模对林业企业新质生产力的提升有积极影响;Roa(资产回报率)的系数为正但不显著,说明资产回报率对林业企业新质生产力的直接影响有限;Age(企业年龄)的系数为-0.0526,在10%的显著性水平上显著为负,表明较老的林业企业在提升新质生产力方面可能面临更多挑战;Cfo(现金流比率)的系数为0,且统计上不显著,表明现金流比率对林业企业新质生产力的影响可能不大;Size(企业规模)的系数为-0.1023,表明规模较大的林业企业在提升新质生产力方面可能存在一定的劣势或效率问题。

与其他农林类上市公司相比,林业企业承担着更多可持续发展及生态保护的重要使命,因此在经济生产过程中更加注重生态环境的保护及资源的合理利用,所以单一的新质生产力指标体系无法准确衡量林业企业新质生产力水平,应考虑林业企业巨大的正外部性。总而言之,政府补贴有助于增强林业企业的市场竞争力。通过政府补贴,林业企业可以降低生产成本,提高产品质量和服务水平,从而赢得更多的市场份额。此外,政府补贴资金还可以用于支持企业开展品牌建设、市场拓展等活动,进一步提升林业企业的知名度和影响力。

6 研究总结、讨论与政策启示

本文以87 家农林类上市公司微观数据为研究样本,探究政府补贴对农林类上市公司新质生产力的影响路径和影响因素。基于实证分析,得出研究结论,并对研究结论进行讨论,提出政策启示。

6.1 研究结论

在谋求农业经济高质量发展和绿色低碳发展的双重背景下,农林类上市公司肩负加快我国经济结构转型、实现乡村振兴目标的重大任务,需要加快自身向智能化、绿色化转型升级,提高新质生产力水平。本文根据申银万国行业分类标准2021 修订版,选取其中的农林牧渔类上市公司2017—2023 年的数据为研究样本,考察检验了政府补贴对农林类上市公司新质生产力的影响和作用机制,并进行异质性分析,得出3 点结论。

(1)政府补贴能够显著促进农林类上市公司新质生产力的提升,固定效应回归系数分别为1.1812、2.1134、1.7625 和0.9678,并且在通过两阶段最小二乘法消除变量内生性、替换被解释变量计算方法以及剔除异常年份等一系列稳健性检验后,上述结论仍然成立。

(2)数字化转型程度和ESG表现在政府补贴赋能农林类上市公司新质生产力过程中发挥中介作用。机制检验发现,数字化转型程度在逐步回归两阶段的回归系数分别为1.6655、0.1716,ESG表现的回归系数分别为0.0614、0.0547,说明政府补贴能够提升农林类上市公司数字化转型程度和ESG表现,进而提升农林类上市公司新质生产力。

(3)相比非国有农林类上市公司以及东中部地区农林类上市公司,政府补贴对国有企业及西部地区农林类上市公司有更显著的提升作用。进一步异质性分析的结果表明,在考虑产权性质和地区的情况下,国有企业在5%的显著性水平上显著,非国有企业只在10%的显著性水平上显著,西部地区企业在5%的显著性水平上显著,中部与东部地区企业均在10%的显著性水平上显著,表明在国有企业和西部地区企业中,政府补贴对农林类上市公司新质生产力有着更明显的提升作用。

6.2 讨论

本文通过对2017—2023 年政府补贴对农林类上市公司新质生产力的影响进行分析,得出研究结论,并据此进行讨论。

(1)政府补贴对农林类上市公司新质生产力有显著正向作用,与方晨(2024)的研究结论相似,即政府补贴对农林类上市公司的高质量发展具有明显的推动作用。罗丽君(2022)也得出相似结论,政府补贴对企业创新产出有显著正向引导政策效应。农业生产常常受到气候、天气和其他自然灾害的影响,导致农民和农林类上市公司经常面临着生产成本高、收益低的问题(Nacimento et al., 2024)。为了保证农林业可持续生产和提高农林类上市公司收益,政府一般会采取一些经济手段,例如农林业补贴政策。政府补贴政策可以增加农林业生产的投资,鼓励农民和农林类上市公司投入更多的资金来增加农林产品的产量,从而提高农林业的新质生产力。

(2)在影响机制上,政府补贴能够通过提升农林类上市公司数字化转型程度和ESG表现等途径提升农林类上市公司新质生产力。李子彪等(2024)指出,财政政策能通过缓解融资约束实现企业创新激励效应,对企业数字化转型至关重要;黄静等(2024)研究表明,数字化转型能通过降低企业经营成本、提升企业生产效率和降低企业经营风险三种机制显著提高企业新质生产力水平;季晓晴(2024)指出,政府财政补贴对农业龙头企业的ESG整体表现具有显著正向影响,可以显著增加农业龙头企业的环境与社会责任,且在国有企业和中西部地区的表现更为显著。可见,其路径与本文路径一致,数字化转型与ESG表现在政府补贴影响农林类上市公司新质生产力路径中发挥中介效应。

(3)政府补贴赋能农林类上市公司存在异质性,本文研究结论表明,在国有企业和西部地区企业中,政府补贴对农林类上市公司新质生产力有着更明显的提升作用。牛晋霞等(2020)研究指出,国有产权性质企业有国家信誉作保证,在外部资本市场更容易获得低成本的信贷资金,因此相比国有企业而言,政府给予非国有企业财政补贴对其资本结构调整的效果更显著。

当前关于新质生产力的研究主要集中于理论层面,实证研究较少,且多集中于政治层面,经济层面较少。本文不足之处在于:一是研究对象选取农林类上市公司作为研究样本,可能存在代表性不足的问题,结论可能不具备普遍适用性;二是新质生产力是一个相对较新的概念,对农林类上市公司新质生产力的定义及解读可能存在不深入、不准确的问题,从而影响政府补贴与农林类上市公司新质生产力的理解。

6.3 政策启示

在明晰政府补贴对农林类上市公司新质生产力的赋能路径及现存问题后,得以从中汲取宝贵的政策启示,从而为进一步优化补贴政策、释放农林类上市公司新质生产力潜力提供指引方向。

(1)政府应加大补贴力度,精准补贴对象。要主动扮演好“有形之手”的角色,增加对农林类上市公司的政府补助,促进农林类上市公司的新质生产力发展。政府应增加对农林类上市公司的补贴,特别是在创业初期面临资金和资源压力的企业。补贴应精准定位,优先支持国有企业和西部企业,以促进其新质生产力的发展。利用补贴的导向功能,引导资金、人才等生产要素向农林类上市公司聚集。

(2)政府应健全补贴制度,完善法规政策。全程监控补贴,保证补贴对新质生产力的促进作用。严格审核补贴申领资格,设立监管和报告制度,确保补贴资金及时流向急需的企业。对补贴用途进行分类监管,防止企业将补贴资金用于非生产性活动。引入第三方机构对补贴效果进行评估,确保补贴的有效性。完善金融制度和法律法规,营造良好的营商环境,为农林类上市公司提供更多融资途径,保护其创新成果(朱兰亭等,2024)。

(3)农林类上市公司应精准使用政府补贴,提升政府补贴利用效率。农林类上市公司应结合大数据、互联网等技术,加大数字化技术研发投入,提升数字化基础设施和装备能力(尹含等,2023)。加快绿色创新技术的研发与使用,加强可再生资源的利用,履行社会责任,提高农林产品质量和安全。重视ESG理念,协调与利益相关方的关系,获得更多发展资源,助力新质生产力的发展。通过数字化转型和ESG表现的中介作用,充分发挥政府补贴对农林类上市公司新质生产力的赋能作用。

(4)政府补贴创新驱动、绿色发展推动林业经济生态化转型。在政府补贴赋能中,林业企业可引入先进的生物技术、信息技术、工业4.0 等新技术,从而显著提升林业在种苗培育、森林经营、病虫害防治、木材加工等方面的效率和质量。通过深化林业改革,创新林业经营管理体制,可以激发林业发展的活力。培育和发展新兴林业产业,如数字林业、智慧林业、碳汇林业等,可以形成林业产业新的增长点。

参考文献

陈秀英, 刘胜, 沈鸿. 以数字化转型赋能提升新质生产力[J]. 新疆社会科学, 2024(2):41-45.

杜传忠, 王纯, 郭树龙. 政府创新补贴对制造业企业数字化转型的影响研究[J]. 财政研究, 2023(12):69-82.

樊自甫, 陶友鹏, 龚亚. 政府补贴能促进制造企业数字化转型吗?——基于演化博弈的制造企业数字化转型行为分析[J]. 技术经济, 2022, 41(11):128-139.

方晨, 孙若彤, 李佳苒. 政府补贴对农业企业高质量发展的影响研究——基于沪深上市公司的经验数据[J]. 新经济, 2024(4):62-77.

洪瑶小雪, 许恒, 于畅. 政府补贴与企业高质量创新[J]. 南开学报(哲学社会科学版), 2024(3):124-138.

黄静, 张金昌, 潘艺. 数字化转型对企业新质生产力的影响研究——基于生产要素视角和A 股上市公司数据[J]. 技术经济与管理研究, 2024(8):8-14.

季晓晴, 徐礼志. 乡村振兴背景下政府财政补贴对农业龙头企业ESG表现的影响研究[J]. 江西农业学报, 2024, 36(2):110-118.

蒋永穆, 乔张媛. 新质生产力:逻辑、内涵及路径[J]. 社会科学研究, 2024(1):10-18, 211.

赖娟, 汪钰婷. 政府补贴、生命周期与农林类上市公司研发投入[J]. 农村经济与科技, 2021, 32(22):116-118.

李子彪, 王思惟, 陈迪, 等. 政府补贴、税收优惠与企业双元创新——来自专精特新上市公司的经验证据[J]. 技术经济与管理研究, 2024(8):121-127.

卢江, 郭子昂. 市域新质生产力:水平测度、时空演化与影响因素——基于2012—2021 年全国277 个城市面板数据的研究[J]. 社会科学辑刊, 2024(4):124-133.

路春城, 王翠翠, 姜常梅. 政府补贴、创新投入与制造业企业全要素生产率[J]. 经济与管理评论, 2023, 39(1):50-61.

罗君丽, 鲍梦晓. 政府补贴的创新产出效应研究——来自农业类上市企业的证据[J]. 管理工程师, 2022, 27(4):5-13.

毛世平, 张琛. 以发展农业新质生产力推进农业强国建设[J]. 农业经济问题, 2024(4):36-46.

牛晋霞, 刘小明. 财政补贴、产权性质和资本结构调整——基于沪深A股农业上市企业的数据[J]. 会计之友, 2020(2):58-63.

史洁琼. 政府研发补贴对企业研发投入的效应研究——基于中国上市公司的实证分析[J]. 企业经济, 2020, 39(8):136-144.

宋佳, 张金昌, 潘艺. ESG发展对企业新质生产力影响的研究——来自中国A股上市企业的经验证据[J]. 当代经济管理, 2024,46(6):1-11.

唐衡, 孟蕊, 赵海燕. 提升农业龙头企业全要素生产率问题研究——基于北京75 家样本企业的实证分析[J]. 价格理论与实践,2019(2):161-164.

王红建, 李青原, 邢斐. 金融危机、政府补贴与盈余操纵——来自中国上市公司的经验证据[J]. 管理世界, 2014(7):157-167.

王珏, 王荣基. 新质生产力:指标构建与时空演进[J]. 西安财经大学学报, 2024, 37(1):31-47.

温忠麟, 叶宝娟. 中介效应分析:方法和模型发展[J]. 心理科学进展, 2014, 22(5):731-745.

吴非, 胡慧芷, 林慧妍, 等. 企业数字化转型与资本市场表现——来自股票流动性的经验证据[J]. 管理世界, 2021, 37(7):130-144, 10.

夏芸, 张茂, 林子昂. 政府补助能否促进企业的ESG表现?——融资约束的中介效应与媒体关注的调节作用[J]. 管理现代化,2023, 43(1):54-63.

肖红军, 张哲. 企业社会责任寻租行为研究[J]. 经济管理, 2016, 38(2):178-188.

阳镇, 凌鸿程, 陈劲. 社会信任与企业绿色技术创新——基于上市公司微观证据的研究[J]. 武汉大学学报(哲学社会科学版),2024, 77(1):136-149.

杨宜, 刘祖娴, 赵睿. 政府补贴对专精特新中小企业创新能力的影响——来自长三角地区的证据[J]. 北京联合大学学报(人文社会科学版), 2024, 22(2):34-47.

姚树洁, 张小倩. 新质生产力的时代内涵、战略价值与实现路径[J]. 重庆大学学报(社会科学版), 2024, 30(1):112-128.

尹含, 孙伯驰. 数字乡村建设对农村居民收入差距的影响研究[J]. 林业经济, 2023, 45(7):40-59.

张林. 新质生产力与中国式现代化的动力[J]. 经济学家, 2024(3):15-24.

张琼琼, 杨小伟. 政府补贴与企业数字化:资源基础与企业风险视角[J]. 企业经济, 2024, 43(4):99-109.

张夏恒. 新质生产力赋能数字经济高质量发展:内在逻辑与实现路径[J]. 贵州师范大学学报(社会科学版), 2024(4):22-31.

张秀娥, 王卫, 于泳波. 数智化转型对企业新质生产力的影响研究[J/OL]. 科学学研究, 1-19(2024-05-21)[2024-08-19]. https://doi.org/10.16192/j.cnki.1003-2053.20240518.003.

张远新, 张文羽. 习近平关于农业现代化的重要论述及其重大价值[J]. 农业经济与管理, 2024(2):1-12.

张忠俊, 徐立鹏. 政府补贴、行业异质性与企业债务融资能力[J]. 管理现代化, 2023, 43(5):18-25.

张慧智, 李犀尧. 数字化转型对企业新质生产力的影响[J]. 工业技术经济, 2024, 43(6):12-19.

周文, 许凌云. 论新质生产力:内涵特征与重要着力点[J]. 改革, 2023(10):1-13.

朱富显, 李瑞雪, 徐晓莉, 等. 中国新质生产力指标构建与时空演进[J]. 工业技术经济, 2024, 43(3):44-53.

朱兰亭, 国文婷, 尹君. 营商环境、高管在职消费与企业创新[J]. 林业经济, 2024, 46(6):45-66.

Adizes I. Corporate Lifecycles: How andWhy Corporations Grow and Die andWhat to Do about It [M]. New Jersey: Prentice Hall, 1989.

Arrow K J. Economic welfare and the allocation of resources to invention [M]// Universities-National Bureau Committee for Economic Research, Committee on Economic Growth of the Social Science Research Council. The Rate and Direction of Inventive Activity:Economic and Social Factors. Princeton: Princeton University Press, 1962:609-626.

Nacimento A R, Rezende T V, Ortega M J F, et al. Sustainability and Brazilian Agricultural Production: A Bibliometric Analysis [J].Sustainability, 2024, 16:1833.

Opler T, Pinkowitz L, Stulz R, et al. The determinants and implications of corporate cash holdings [J]. Journal of Financial Economics,1999,52(1):3-46.

Radipere S, Dhliwayo S. The role of age and business size on small business performance in the South African small enterprise sector[J]. Problems and Perspectives in Management, 2014, 12(4):7-12.

Wang C H, Lu Y H, Huang C W, et al. R&D, productivity, and market value: An empirical study from high-technology firms [J].Omega, 2013, 41:143-155.

Yang X Y, Dai X P, Zhang Y J. The Government Subsidy Policies for Organic Agriculture Based on Evolutionary Game Theory [J].Sustainability, 2024, 16:2246.

(责任编辑 康燕)

猜你喜欢

山东国资(2023年9期)2024-01-02 13:49:10

领导月读(2023年10期)2023-12-23 15:47:36

证券市场红周刊(2023年46期)2023-12-19 04:39:35

中国军转民(2023年18期)2023-10-31 08:58:58

出版广角(2016年22期)2017-01-17 17:35:58

重庆工商大学学报(西部论坛)(2016年6期)2017-01-06 01:55:56

科学与财富(2016年29期)2016-12-27 09:20:14

现代商贸工业(2016年21期)2016-12-26 17:45:48

出版广角(2016年15期)2016-10-18 00:12:27

出版广角(2016年11期)2016-09-29 16:19:53