福建省林业碳汇项目价值评估及金融产品定价

——基于实物期权理论

2024-02-02 07:03:24柯文岚李泽伟罗世兴

中国国土资源经济 2024年1期

■ 柯文岚/李泽伟/罗世兴

(1.福建江夏学院经济贸易学院 生态技术经济研究院,福州 350108;2.桂林银行股份有限公司,广西 桂林 541000;3.中国自然资源经济研究院,北京 101149)

0 引言

在“双碳”背景下,林业碳汇成了全社会碳中和的重要手段。近年来,福建省围绕“双碳”目标愿景,积极响应《应对气候变化林业行动计划》要求,进行了一系列林业碳汇绿色金融产品创新,但由于林业碳汇投资项目具有规模大、资金回收周期长等特征,造成林业碳汇投资项目建设资金及碳汇交易价格被严重低估,企业进入碳汇市场缺乏激励,因此迫切需要对碳汇价值及碳汇金融产品进行更为科学合理的评估。

关于林业碳汇造林项目投资价值评估及碳汇定价问题,国外学者较早开展了研究。Myers将风险资本投资机遇视为一种可选择的权利,率先提出实物期权理论,认为该理论可以更有效地对投资进行准确预测[1]。Bernnan和Schwartz创新性地运用实物期权法评价了自然资源投资问题[2]。Duku-Kaakyire等将Faustmann森林资产的静态投资模式与实物期权相结合,改进了传统Faustmann模型的理论框架[3]。Manley结合实物期权理论评估了碳排放交易制度下的裸地价值,发现远高于Faustmann模型所测算的净现值[4]。Campiglio认为,通过健全森林碳汇金融体系和融资机制,可以为绿色产业发展带来资金[5]。

综上可知,使用实物期权法能够较真实、全面地反映具有战略成长性的林业碳汇生态产品价值,更好地体现碳汇所有者权益。因此,本文以实物期权金融产品创新为例,将林业碳汇价格和金融融资创新引入森林投资中,对林业碳汇投资项目及碳汇期权价格进行评估,以期为丰富企业融资途径、推动林业碳汇生态产品价值实现和绿色金融创新提供参考依据。

1 福建省林业碳汇市场概况

1.1 CCER碳金融与全国碳市场

CCER即中国核证减排量,参与自愿减排的减排量经国家主管部门在国家自愿减排交易登记簿进行登记备案后,在备案的交易机构内交易[14]。2012年6月,国家发展和改革委员会发布了《温室气体自愿减排交易管理暂行办法》,我国CCER碳金融项目正式起步,随后因市场供需失衡、交易价格与风险加剧,2017年3月,国家发展和改革委员会宣布暂停CCER项目。随着碳排放权交易试点区域(北京市、天津市、上海市、重庆市、广东省、湖北省、深圳市、福建省)扩大和社会碳中和需求增加,CCER碳金融市场作为推动可再生能源、林业碳汇等领域的减排方案发展,以及建设中国碳市场和实现减排目标的重要政策工具,重启在即,将成为全国碳市场的重要组成部分和补充机制,也将进一步推动我国碳市场机制的健全[15]。

1.2 福建林业碳汇在福建省碳排放权市场的发展状况

福建省于2016年9月成为全国碳排放权交易第八个试点区域。由于福建省森林覆盖率高,自然生态系统固碳能力强,林业碳汇总碳储量超过4.2亿吨,具备发展林业碳汇的天然优势。2016年底,福建碳交易市场就把林业碳汇交易列入其中,开创福建林业碳汇(FFCER)项目。2017年,福建省发布《福建省林业碳汇交易试点方案》,进一步推动了林业碳汇交易市场的发展。根据海峡股权交易中心数据,截至2022年3月,福建省碳排放配额累计成交1483.86万吨,成交金额为28800.93万元;CCER累计成交1481.77万吨,成交金额为54654.16万元;FFCER累计成交350.85万吨,成交金额为5169.76万元。

福建林业碳汇(FFCER)项目为国内碳抵消机制创新担负起“试验田”的重要作用。然而,与国际碳市场相比,我国碳价依然处于低位,加之地方碳市场制度不同、发展程度不一,碳价存在一定差距,尤其福建林业碳汇(FFCER)市场成交均价处于国内最低,为14.73元/吨,且具有较强的政策驱动现象[16]。按照欧盟等国家(经济体)碳市场的发展经验,未来增加碳配额期权、期货等金融衍生产品,引入机构投资者、个人投资者等不同交易主体,可以有效增强碳市场交易活跃度并规避价格波动风险。

1.3 碳金融衍生产品创新

碳金融衍生产品,尤其是期货、期权已在欧洲碳市场中占据主导地位,大大提高了碳市场的流动性和市场化程度,为发现真实的碳价做出了重要贡献。林业碳汇集生态、经济、社会效益于一体,是生态补偿与生态产品价值实现的有效载体[17],从国家层面能够释放碳排放空间,从森林经营主体层面能增加收入来源,从林权所有者层面,通过碳金融衍生产品创新,可以解决森林经营的资金问题,实现生态系统改善与经济效益提高的良性循环。近年来,福建省由碳配额衍生的绿色金融日益活跃,创新出了“三明碳票”“一元碳汇”“森林碳指标保险”“碳汇基金”等系列试点项目[18],但规模化交易尚不多见。目前福建碳金融市场仍以现货交易为主,尚未推出碳期货、期权产品,为了进一步提高林业碳汇市场交易活跃度,亟须准确评估碳汇供给侧经营者投入成本和持续性成本,完善碳金融产品体系,更好地发挥碳市场价格信号对节能减排和低碳投资的引导作用,提高企业参与林业碳汇交易的积极性。

2 林业碳汇造林项目价值评估模型

2.1 Black-Scholes模型的构建

林业碳汇的价值包括两个方面:一是利用其固有资本价值,即所谓的静态净现值,运用传统的收入方法进行测算;二是基于投资者的可选项,即实物期权的价格。Black-Scholes模型一直被用于金融产品实物期权的研究,该模型的主要特征体现在投资者面临未来不确定性的抉择时,可以将期权的到期价格与股票的定价相联系,从而实现对股票的准确定价。因此,本文将基于Black-Scholes模型对福建省林业碳汇造林项目进行实物期权的估价,以此为林业碳汇金融产品定价提供参考。

Black-Scholes期权定价模型是基于以下假定:即在一个标准区间,股价遵循一个正常的分配,在一定期限内,该期权的收益率与无风险利率的幅度不变;并假设该期权没有分红或其他收入。具体公式如下:

式中:ENPV为工程价值;NPV为工程净现值;OP为工程选择权溢价;S为目标资产的当前价;X为实施价,也就是投资项目前期投入的总投资额;δ为基准资产的波动率;Rt为森林收益;Pt代表碳汇价格;Qt为碳排放量;Ct是工程费用;d1是期权对价格的敏感性;d2表示期权实施的可能性;T-t表示期权的到期日;T是一个工程的经营年限,根据可行性报告和工程设计方案中的期限计算;t为工程已使用年限;r为采用折现率模型,其折现率一般是选择与该工程使用年份相当或类似的债券基础收益率;N表示标准正态分布函数。

通过采用新型汽封以及安装过程中对汽封间隙的严格控制,降低了汽缸内漏汽损失, 有效地提高了机组安全性和经济性,节能效果显著。同时通过对冲转参数的调整、汽轮机背压控制、升速率控制、轴封供汽温度调整、有计划闷缸暖机等措施,保证了汽封改造及间隙优化后启动顺畅,达到预期目的。通过本次启动,得出以下实践经验:

2.2 数据的选取与描述

本文以福建省泰宁县杉阳山区综合开发有限责任公司森林经营碳汇项目为例进行实证分析。该项目于2017年8月18日通过FFCER项目备案,计划在20年之内完成造林规模3351.27公顷,每年减少CO2排放9984吨。根据所采用的森林经营碳汇方法学,将项目边界与GPS、北斗卫星导航或其他卫星导航系统结合,利用单一位置或差动技术,通过高分辨率的卫星影像、航片、森林分布图、林相图等,再通过GIS的帮助和大尺度地图(比例不低于1∶10000)测绘,结合GPS、Compass等定位技术,测算出主伐及间伐年的造林面积并对该公司经营的林业碳汇项目价值进行估算。

2.2.1 项目成本

该项目的经营成本主要包括土地使用费、造林投入、抚育投入、附属工程费用、工程建设其他费用五个方面,其余方面经营成本暂不计。其中,预计2017年土地使用费为42.91万元,造林投入为52.72万元,抚育投入为16.25万元,附属工程费用为1.74万元,工程建设其他费用为7.32万元。由于该项目计划从2017年开始至2030年,每年进行一次新的植树工作,因此2017年到2030年均会产生造林投入。各年份项目经营投入见表1。

表1 碳汇林项目经营成本 单位:万元

2.2.2 项目收入

(1)20年后对常绿阔叶林的主伐收益。主要收入来自薪材、规格材和非规格材。从2017年至2030年,常绿阔叶林碳汇将会逐年提高。2037年、2038年将进行主要砍伐。在常绿阔叶林中主要伐木标准木材的运输费用为0.013万元/m3,非规格材的采运费用为0.016万元/m3,薪木的采运成本为0.017万元/m3,常绿阔叶林主伐采运费用按照上述采运费用算术平均值计算,为0.0153万元/m3。常绿阔叶林主伐规格材的成本是0.0074万元/m3,非规格材的成本是0.0039万元/m3,常绿阔叶林主伐林业费用按两者的算术平均值计算,为0.00565万元/m3。常绿阔叶林主伐成本及收益见表2、表3、表4。

表3 主伐规格效益

表4 主伐薪材效益

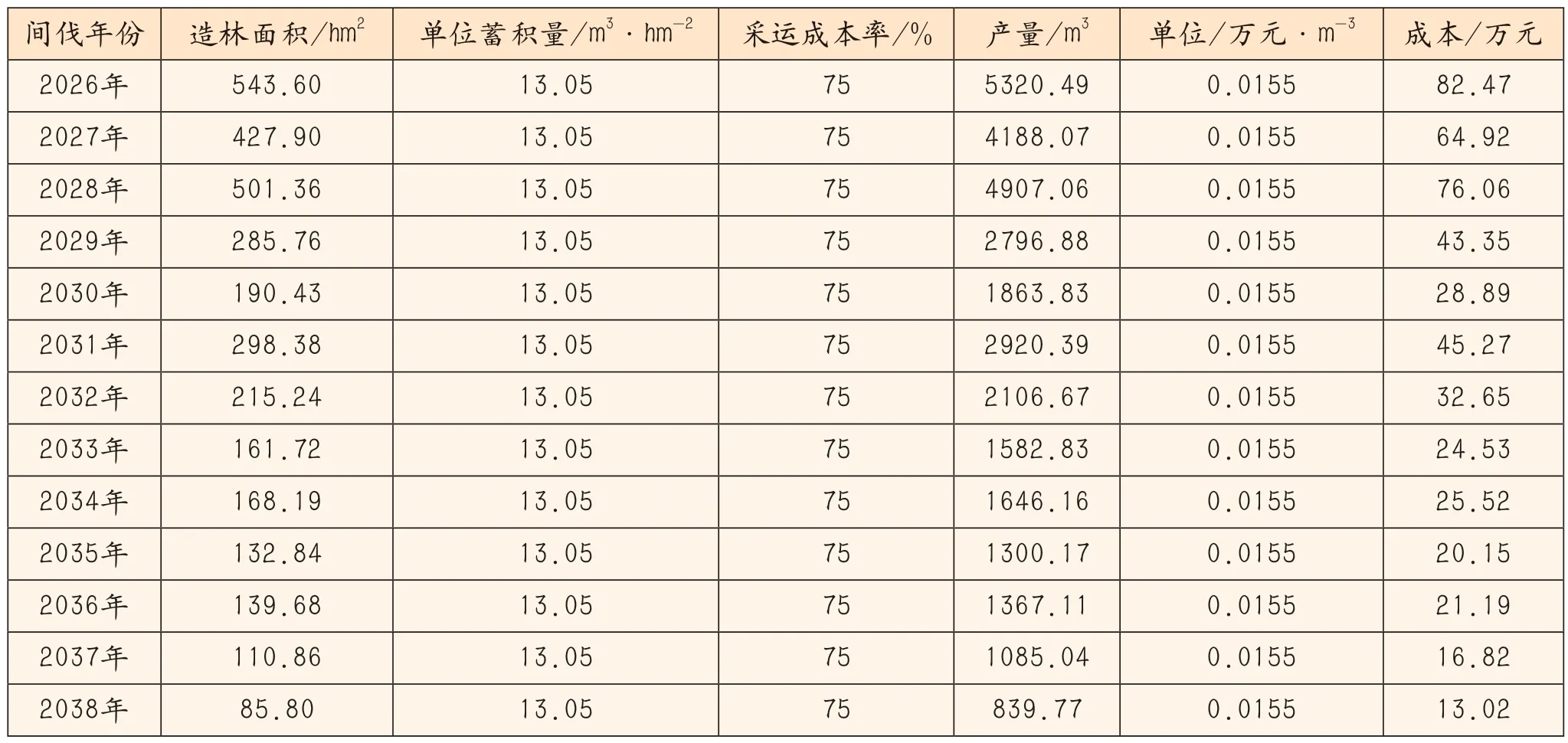

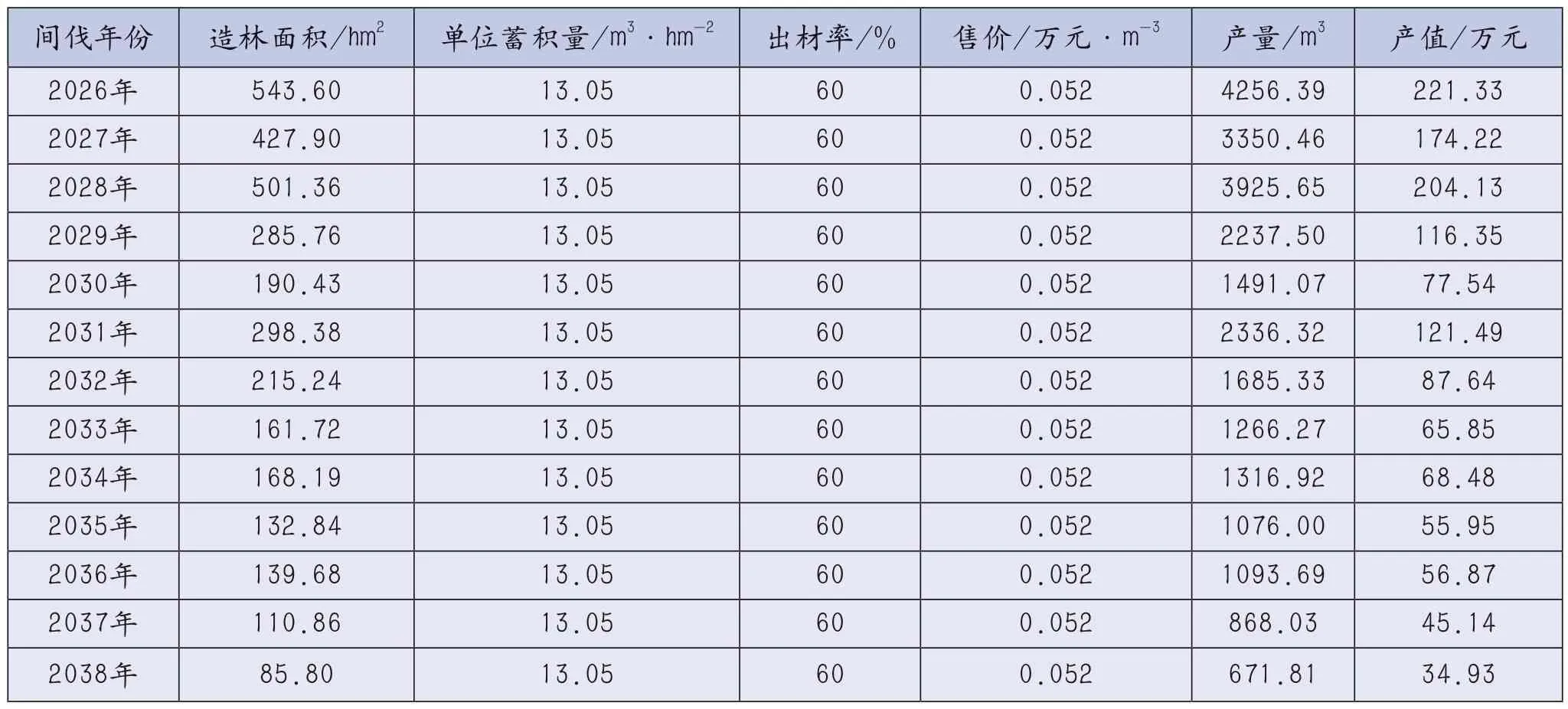

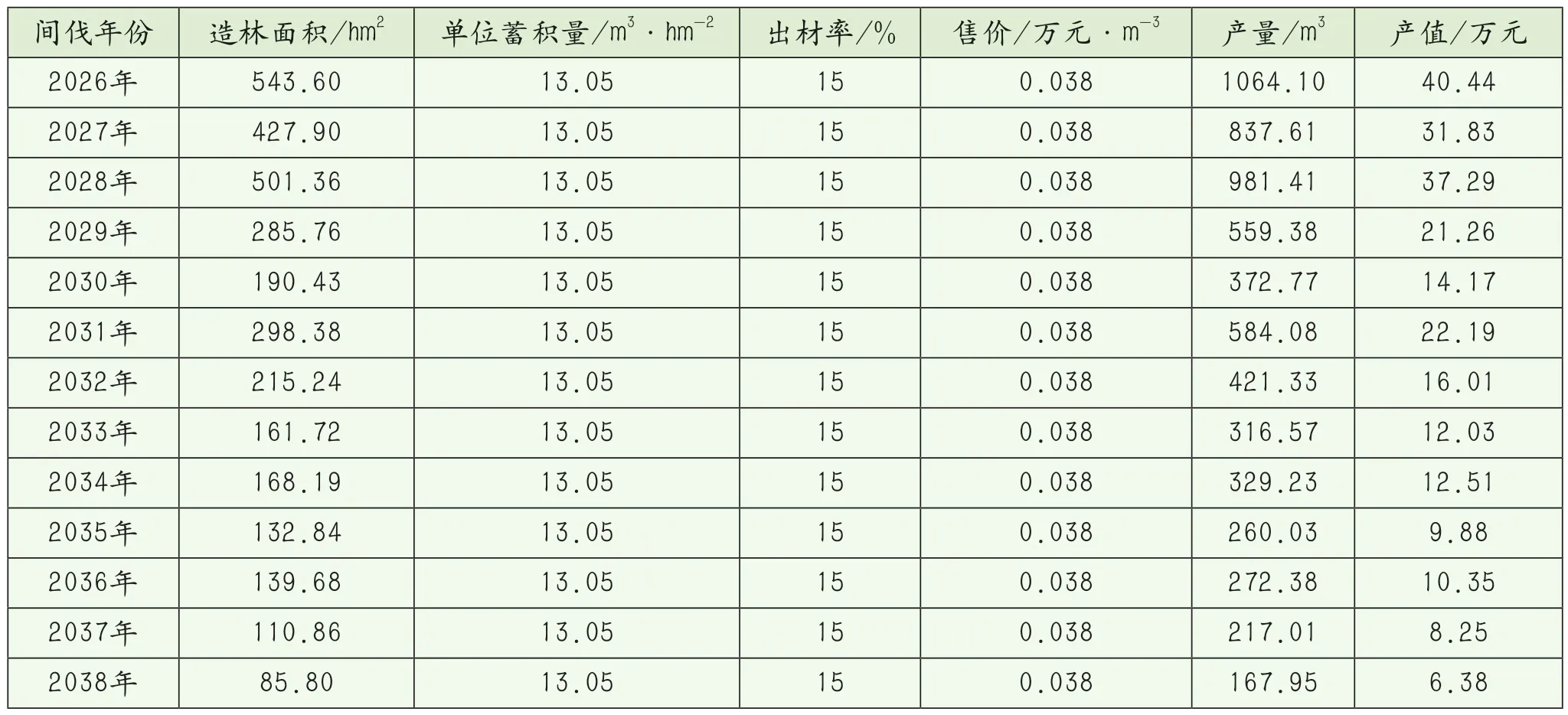

(2)森林间伐收益。从2017年开始至2030年,每年进行一次新的植树工作,每9年进行一次间伐,即2017年栽植的林地,2026年进行间伐期;2026年栽植的林地,2035年进行间伐期,以此类推。在常绿阔叶树林中砍伐无标准木材的运输成本为0.015万元/m3,而薪材组成本为0.016万元/m3,常绿阔叶林间伐采运费用按照两者的算术平均值计算,为0.0155万元/m3。常绿阔叶林间伐成本及收益见表5、表6、表7。

表5 常绿阔叶林间伐采运成本

表6 常绿阔叶林间伐非规格材效益

表7 常绿阔叶林间伐薪材效益

3 福建省林业碳汇造林项目定价结果分析

3.1 碳汇价格估算

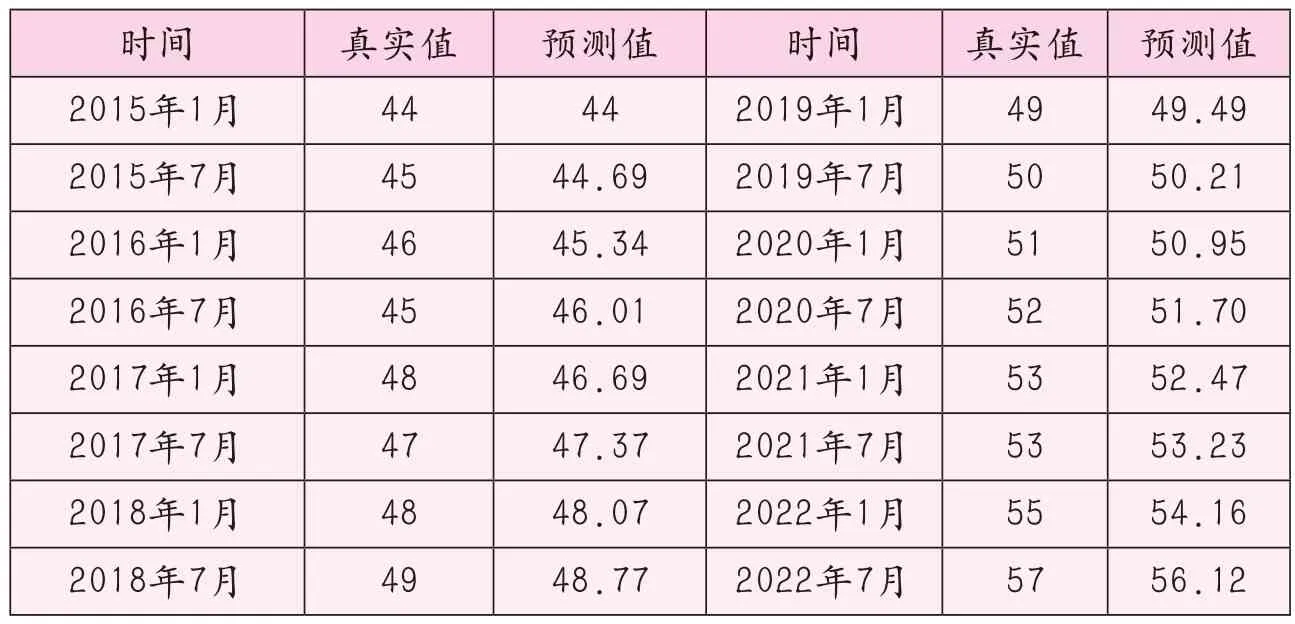

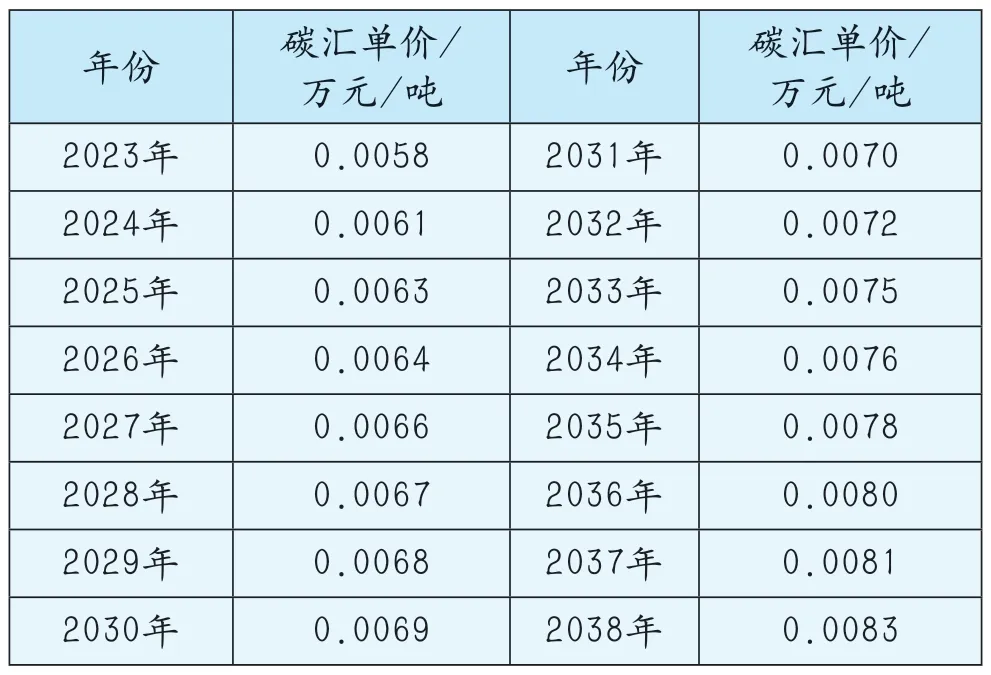

基于2015—2021年全国碳市场成交价格历史数据,运用灰色预测模型GM(1,1)确定交易价格并通过MATLAB进行分析。计算结果和实际测量数据详见表8。通过对表9中的预报资料进行验证,使用最小二乘法计算得发展系数a=-0.0146,灰作用量b=43.7264,方差比C=0.2228<0.35,小误差概率P=1>0.95,说明模型预测的拟合程度很好,结果可信。据此,预测2022年以后碳汇价格,具体测算结果见表9。

表8 灰色预测模型预测结果对照表 单位:元/吨

表9 预期碳汇价格

3.2 碳汇产值估算

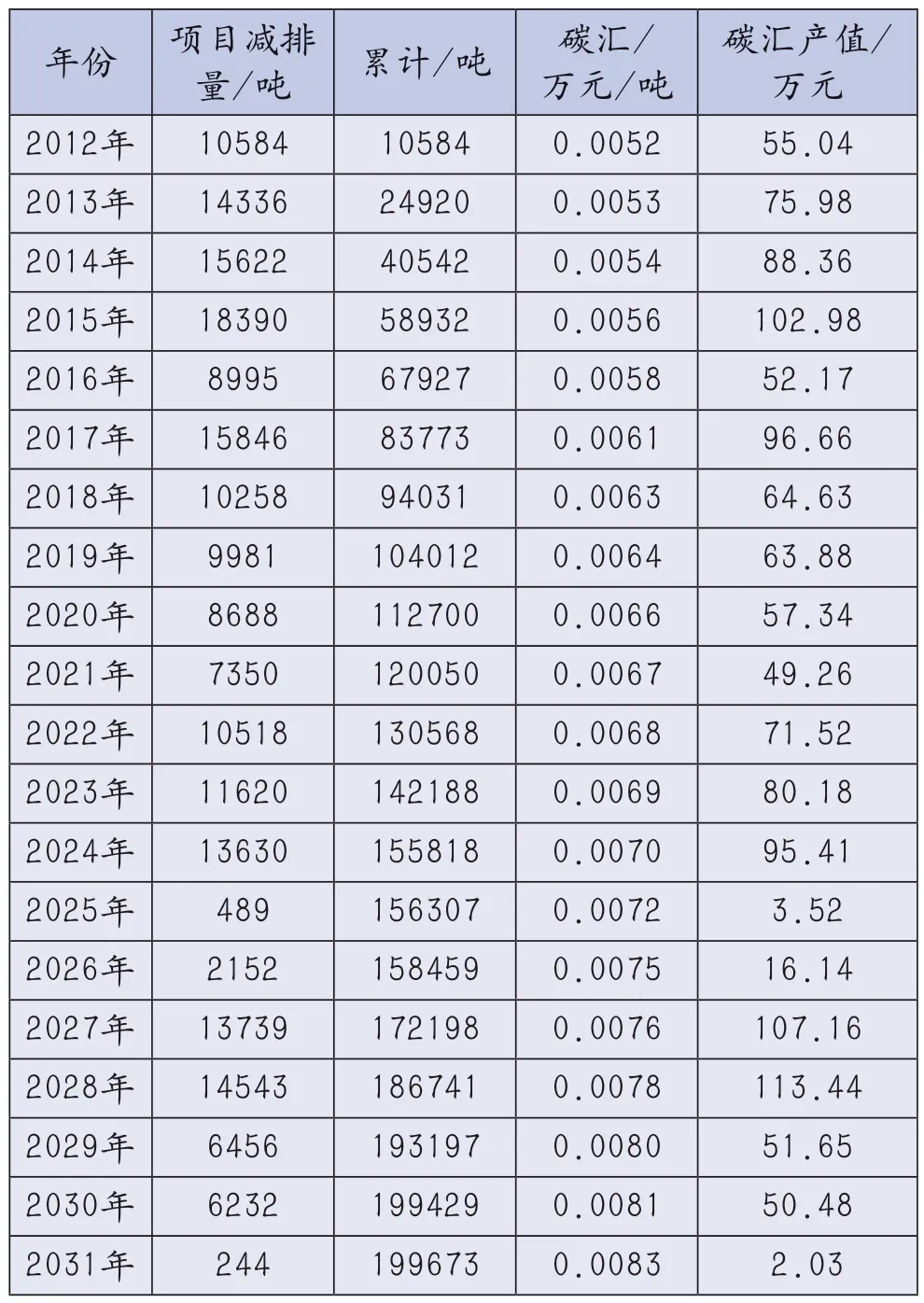

该项目共规划绿化面积为3351.27hm2,建设周期为20年,可实现二氧化碳累计减排199673吨,年平均减排量为9984吨,累计碳汇产值达1297.83万元(表10)。

表10 碳汇效益

3.3 林业碳汇造林工程价值

根据表9预测数据,利用灰色预测模型得出了我国国债市场的波动率δ=0.152,期权对价格的敏感性d1=0.84,期权实施的可能性d2=0.18,无风险国债利率r=8%。林业碳汇造林工程价值计算结果如下:

上述计算得出:目标资产的当前价S=299.67万元;投资项目前期投入的总投资额X=974.55万元;工程选择权溢价OP=135.6万元;工程净现值NPV=299.67万元;工程价值ENPV=435.27万元。

4 结论与建议

4.1 主要结论

本文针对林业碳汇投资规模大、项目资金回收周期长、碳汇产品定价难等特征,基于实物期权定价理论,利用Black-Scholes模型,对福建省林业碳汇投资项目价值和碳汇生态产品进行了较为科学合理的评估。研究发现,采用常规的净现值法(不计风险)得出工程净现值为299.67万元,而引入实物期权评价模型的林业碳汇造林工程价值达到了435.27万元,同时运用灰色预测模型得出2022年碳汇成交均价为56.12元/吨,与2022年福建省林业碳汇成交均价14.73元/吨相比高出很多,可见林业碳汇造林项目价值及碳汇产品交易价格均被严重低估。若以基于实物期权理论的评估方法来对林业碳汇产品进行定价,将有利于碳排放交易的合理定价,大大提高企业参与林业碳汇减排项目的积极性,从而推动碳排放权的自由流动,激活国内碳排放交易市场。

4.2 对策建议

为进一步丰富林业碳汇金融产品交易体系,提高碳市场交易活跃度,提出以下对策。

一是深化林权制度改革,激励林农营林造林。首先,改变森林资源权益分配机制和利用方式[19],激励林农积极营林造林[20];其次,积极推动新一轮立法和体制改革,尽快建立健全林业碳汇法规,实现对林业碳汇交易的依法执政和有效监管,转变政府职能,发挥市场主导作用,减少政府部门对林地流转和碳汇交易的行政干预,充分发挥福建林业碳汇资源优势。

二是科学核算投资回报,提高经营者积极性。林业碳汇供给侧经营需要承担昂贵的市场进入一次性成本,以及维持碳汇项目正常运转的持续性成本。首先,应建立健全一套适用于福建省林业碳汇项目计量的方法学体系,对林业碳汇投资项目全生命周期投资收益进行准确评估;其次,加强对各用材林补种的合理利用,有效增加林业碳汇开发者收入和参与项目的积极性。

三是创新碳金融产品,规避价格波动风险。积极响应国家关于建立健全生态产品价值实现机制的相关政策[21],学习欧盟等国家(经济体)碳市场建设与管理的先进经验,创新碳配额期权、期货等金融衍生产品,形成准确的碳汇定价机制[22],逐步引导我国林业碳汇交易价格与国际接轨,改善我国碳汇交易履约驱动特征,规避各地价格波动风险。

四是引入多元交易主体,促进碳汇流通交易。政府在林业碳汇项目发展初期加大政策扶持和资金投入,引导更多生产企业进入林业碳汇市场。随着碳汇交易机制的不断完善,可适当引入不同交易主体,如证券公司等机构投资者、个人投资者、金融中介服务机构,建立碳汇融资风险分担机制[23],在合理配置市场资源的条件下促进碳市场配额流通交易。

猜你喜欢

河北果树(2021年4期)2021-12-02 01:14:56

四川蚕业(2021年4期)2021-12-01 19:31:28

山西林业(2021年2期)2021-07-21 07:29:28

中南林业科技大学学报(2021年3期)2021-03-23 08:14:24

——以杉木抚育间伐为例

绿色科技(2020年21期)2021-01-08 06:11:54

森林与环境学报(2020年4期)2020-07-27 06:07:28

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年23期)2019-05-25 07:06:32

现代农村科技(2016年20期)2016-12-07 09:09:45

时代金融(2016年29期)2016-12-05 18:32:35