“双碳”目标下电力系统零碳化路径与投资成本估计

2024-01-24 01:44宋枫孙傲

经济发展研究 2023年1期

宋 枫 孙 傲

一、引 言

2020 年9 月22 日,习近平总书记在第七十五届联合国大会一般性辩论上郑重宣布:“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030 年前达到峰值,努力争取2060 年前实现碳中和。”①习近平.在第七十五届联合国大会一般性辩论上的讲话[N].人民日报,2020-09-23(003).这一重要宣示为我国应对气候变化、推进绿色低碳发展提供了方向指引,擘画了宏伟蓝图。实现碳达峰、碳中和是一场广泛而深刻的经济社会系统性变革,对我国社会经济高质量发展、能源安全稳定供给提出了巨大的挑战。与世界其他国家相比,中国预期实现碳中和目标的时间更短、任务更重。我国从碳达峰到碳中和只有30 年时间,远低于发达国家50 年到70 年的过渡期,对于我们这样一个还处于工业化、城镇化深化发展阶段的发展中大国,面临的困难和挑战前所未有。为保障产业链、供应链稳定,我国仍需高质量发展第二产业。然而,第二产业高耗能、高排放、低能效问题并存,产业结构、能源技术转型升级任务紧迫而艰巨,特别是未经规划的能源总量控制对能源稳定供应提出挑战,不利于碳中和进程的有序推进。

碳达峰与碳中和的目标已经明确,但实现目标的具体路径和措施尚不清晰,对社会经济带来的影响缺乏具体而定量的分析。社会各行业低碳转型需要巨大的投资,对宏观经济、产业结构与金融系统都有广泛而重要的影响,但这些投资的规模有多大?在行业与地区之间如何分布?如何进行融资与获得有效的收益?对这些问题的系统量化分析对政府规划、企业投资以及金融系统稳定都具有重要的实践意义。

在所有行业中,电力行业的零碳化是实现碳中和的关键抓手。电力行业的供给侧改革对于保障能源安全、稳步实现碳中和存在着重要意义。电力行业的投资数额大、回报周期长,需要长远的布局和规划,且电力成本直接关系到终端部门的用能成本,进而影响物价水平、就业数量、民生质量和产业结构等,甚至重塑全球供应链。基于此,本文使用计量模型估计了随着终端部门电气化转型,中国电力消费量的规模变化与区域分布,在此基础上叠加成本优化模型估算了中国电力系统零碳化的投资规模与区域分布,为评估中国实现碳中和目标的投资机遇与挑战提供了前瞻性的参考,为优化碳中和总体用能布局提供了借鉴。

与其他研究的成本估算相比,本文贡献如下:第一,在研究内容上,中国电力系统零碳化成本这一重要问题鲜有研究。有限的研究或是估算他国情况(Heal,2017,2020),或是在估计碳中和成本时一笔带过,或是研究方法不够科学,本文丰富了这一领域的研究成果。第二,在研究方法上,学界通常使用计量模型估算电力消费与经济增长等因素的关系(林伯强,2003),或从技术角度估算电力投资成本,没有学者将二者结合评估电力系统的投资规模和成本。本文结合了需求侧的计量模型和供给侧的空间约束成本最小化模型,计算了2050 年中国不同地区的电力需求量与电力投资规模,为未来三十年电力系统的投资布局提供前瞻性指导。

二、电力系统的基本事实与零碳化转型

(一)电力系统零碳化转型在实现碳中和过程中的作用

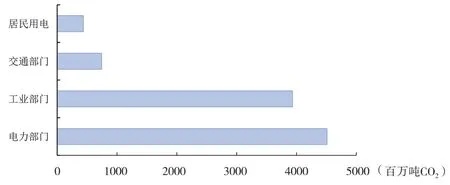

中国碳核算数据库(CEADs)数据显示,目前,电力部门是中国温室气体排放的最大来源,每年贡献约46.9%的二氧化碳排放(图1)。为了免受全球气候变化的危害,中国的首要举措就是要在2050 年前实现电力系统的零碳化。从能源品种角度分析,中国约83%的二氧化碳排放来自于煤炭和天然气,17%的二氧化碳排放来自于石油。如果中国电力燃煤发电系统采用可再生能源机组代替化石燃料机组进行发电,仅此一项措施带来的直接二氧化碳减少就将达到40%以上。

图1 2018年中国分部门二氧化碳排放量

若考虑间接排放,电力系统零碳化转型带来的二氧化碳排放减少将达到80%以上。实现碳中和的另一条路径是实现终端部门电气化。根据测算,为实现碳中和,中国工业部门电气化率需要从现在的20%提升到65%左右,建筑部门电气化率需要从现在的28%提升到60%以上,交通部门的电气化率需要从现在的3.5%提升到25%左右(项目综合报告编写组,2020)。而对于难以实现电气化的设施,则需要以绿氢替代化石燃料供能,但目前最高效且价格低廉的制氢手法是电解水制氢(姜克隽等,2021)。能源转型委员会(ETC)的报告支持了这一观点,并预测中国实现二氧化碳净零排放时工业直接电气化占52%,建筑直接电气化占21%,交通直接电气化占9%,制氢用电占18%,这一转型会导致中国用电量上涨到15 万亿千瓦时左右。①The Energy Transitions Commission.China 2050:A Fully Developed Rich Zero-Carbon Economy[EB/OL].https://www.energy-transitions.org/publications,2022-11-20.

这些基本事实对本文研究造成了两方面影响:第一,我们需要估算实现电力系统零碳化时的电力消费量,以确定能够满足全社会生产生活用电的清洁能源装机规模;第二,电力系统是终端部门实现零碳化目标的关键促成因素,需要提前实现二氧化碳的净零排放。关于电力系统零碳化的具体时间,Duan 等(2021)综合比较了多个研究中国减排情景的模型,②具体模型有GCAM-China、IPAC、AIM、WITCH、IMAGE、REMIND 等。分析得出中国的电力系统需要在2050 年前实现基本零碳化至零排放或负排放以实现1.5℃的温控目标,实现减排80%~100%以实现2℃的温控目标。综合各方研究,本文假设中国电力系统会在2050 年实现完全零碳化,并估计了2050 年中国的电力消费量。

(二)电力系统的基本事实

为了准确估算中国电力系统零碳化的投资成本,需要明确中国电力系统的一些基本事实。这些事实关系到中国电力系统实现零碳化的具体路径,进而关系到本文如何设定估算方法和假设。

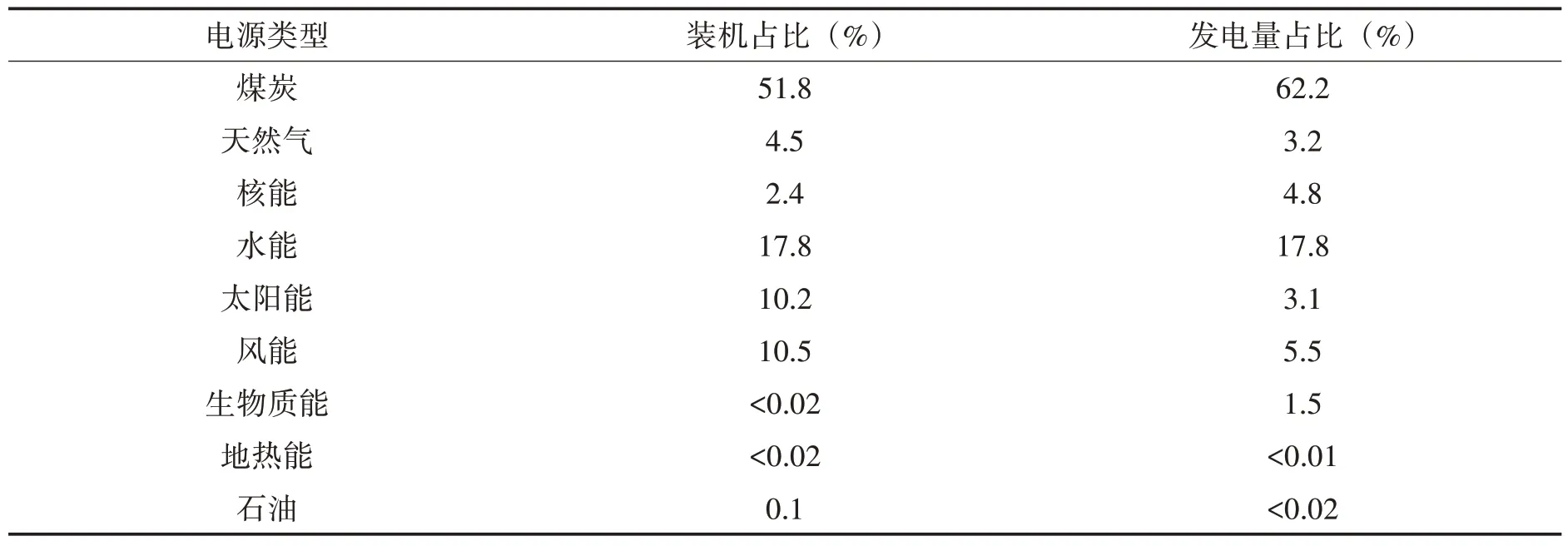

第一,中国电力系统装机规模巨大,发电结构以煤炭为主。中国目前约有22 亿千瓦的发电能力,每年提供约7 万亿千瓦时的发电量。2019 年各能源品种装机容量百分比和发电量百分比(表1),反映出了中国电力系统的几个明显特征:首先,燃煤机组以51.8%的装机规模提供了中国60%以上的发电量,煤炭消费长期以来占据我国能源消费主体地位;其次,天然气机组的装机规模占比高于其发电量占比,主要原因是燃气机组爬坡速度快;最后,中国太阳能发电和风电的装机比例远高于其发电规模,反映了二者的低容量因子和较低的平均利用小时数。

表1 中国电力系统装机与发电结构

第二,清洁能源机组中只有风电和太阳能发电机组适合大规模的推广。实现电力系统零碳化需要用清洁能源机组替代全部的化石能源机组进行发电。由中国装机结构和发电结构可知,以产出衡量的清洁能源的替代规模高达70%,这要求可大规模推广的电源类型必须具备三个特征:资源充沛、技术可行且具有成本优势。清洁能源机组包括风电、太阳能发电、水电、核电、生物质能源、地热能、潮汐能等可再生能源。其中,水力发电依赖于自然空间的限制,还要承担调峰、蓄能等社会角色,全国可开发容量不足7 亿千瓦时,目前发展已经饱和,不符合资源充沛特征。核电开发仍有核废料如何处理的问题尚未解决,核心要素铀数量有限,不具备大规模推广的前景。生物质能、地热能、潮汐能的发展受技术限制,都不具备大规模推广以替换燃煤机组和燃气机组的潜质(王鑫,2020;Heal,2017,2019,2020)。

与之相反,风电和太阳能发电依赖的自然资源是风力和光照,在自然界中来源广泛。风电和太阳能发电也具有技术和经济上的可行性。2020 年中国风电和太阳能装机占总装机容量的21%,装机规模仅次于煤电和水电。风电和太阳能经济成本的迅速降低也反映了技术的日益成熟。根据国际可再生能源署(IRENA)的报告,由于规模经济效益和学习曲线的溢出效应,2010~2019 年全球太阳能光伏发电(PV)、聚光太阳能热发电(CSP)、陆上风电和海上风电的成本分别下降了82%、47%、39%和29%。①IRENA.Renewable Power Generation Costs in 2019[EB/OL].https://www.irena.org/-/media/Files/IRENA/Agency/Publication/,2020-12-26.2019 年,并网大规模太阳能光伏发电成本降至0.068 美元/千瓦时,同比下降13%。在2019 年投产的项目中,陆上和海上风电的成本均同比下降约9%,分别降至0.053 美元/千瓦时和0.115 美元/千瓦时。最不成熟的CSP 成本降至0.182 美元/千瓦时,降幅为1%。预期未来光伏发电、陆上风电和海上风电技术仍会迅猛发展。根据国际能源署(IEA)年度电成本数据,考虑了碳成本后,中国太阳能机组和陆上风电机组具有最小的度电成本。

第三,我国用电负荷和风光发电禀赋在空间上呈逆向分布。风光资源丰富的地区往往经济较为落后,无法支撑过高的电力需求,如三北地区等;而经济较为发达的南方地区又面临电力稳定供应的挑战。从经济社会发展的需求看,区域内市场已无法满足电力资源在全国范围内优化配置的要求。在电力系统零碳化背景下,西北地区将成为全国低碳电力的主要供应者(Li 等,2016;He 等,2020)。He 等(2020)预测太阳能装机将更多分布于内蒙古南部、青海、陕西等西北地区,风电装机主要分布在西北、东北和沿海地区。

这一事实造成的结果是,为实现电力系统零碳化,必须要修建更多的跨省区输电线路。增强区域输电互联,可提高分布式可再生能源价值,提高电网灵活性。高压输电线路的单位投资成本与电压等级和当地土地成本有关。高电压等级的输电线路需要更高的投资成本,但传输过程中的损耗更低。为加强电力的省际互济能力,中国已经建设并规划建设了多条跨省特高压输送线路。另外,在经济相对落后的地区大规模新建高压线的土地成本也相对较低,这一点也侧面证明了风电和太阳能机组空间布局的合理性。

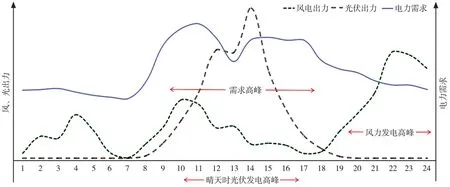

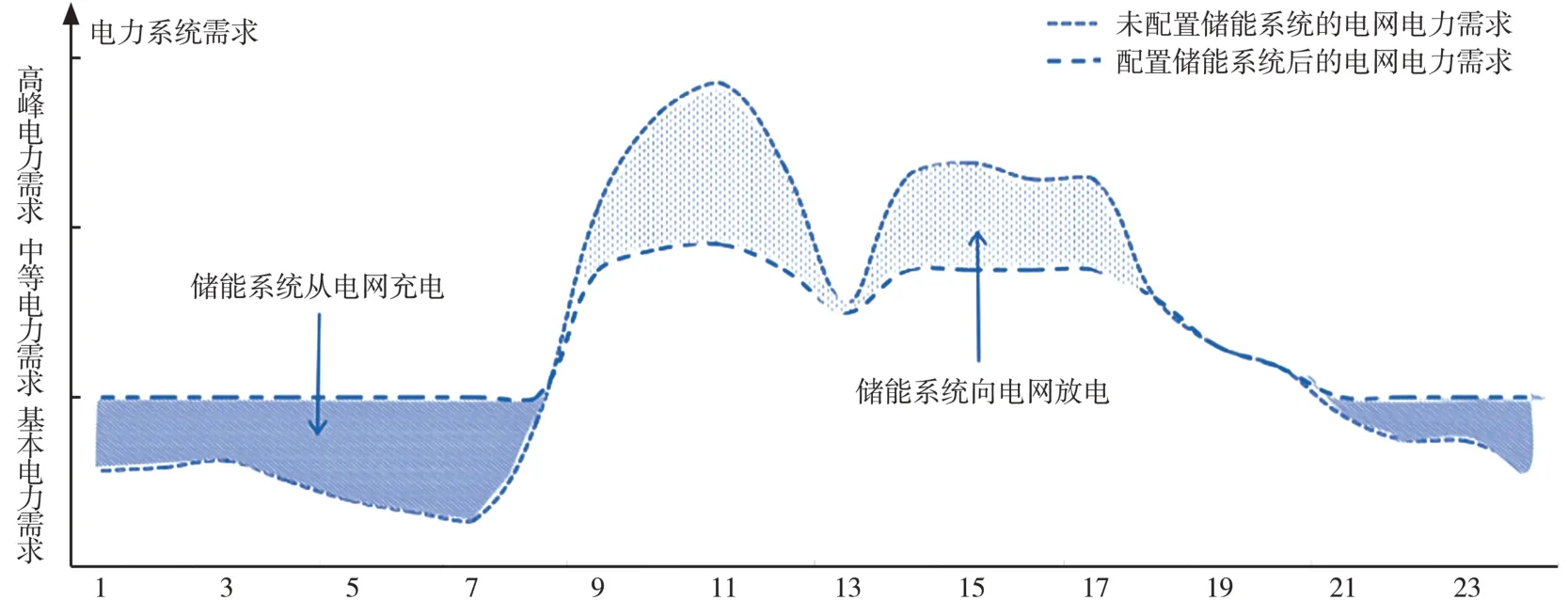

第四,与传统化石能源发电相比,风电和太阳能发电具有间歇性(Hirth,2013,2015,2016),且与需求侧波动不匹配,新建储能设施是解决这一问题的核心办法。风电和太阳能机组的出力受自然环境影响很大,很显然风电机组在无风时不会生产电力;太阳能机组在晚上不会生产电力,即使是白天,云层的遮挡也会使太阳能机组出力下降。有时风、电出力和太阳能出力会有一定的互补性,因为一般夜晚的风速会比白天更大。但总体上看,自然环境的不确定性会导致风光出力的不确定性。当风电和太阳能发电提供70%的全社会发电量时,这种不确定性会更加严重。电力的稳定供应将关系到宏观经济发展和居民生活质量,然而,即使风电和太阳能资源充沛,发电高峰与用电高峰也不完全匹配(图2)。这就说明风电和太阳能出力天然具备的间歇性与电力系统的基本要求稳定性之间具有自然的矛盾性。而可再生能源装机比例越高,间歇性造成的影响就会越大,这种矛盾就会越明显(Lamont,2008;Gowrisankaran 等,2015)。

图2 风、光出力与电力需求波动图示

应对风电和太阳能发电间歇性的理论方法是寻找其他电能,在可再生能源发不了电或发电不足时顶替它进行发电,快速弥补电力的供需缺口。目前采用的手段是提供更多的辅助服务产品,这些产品承担了维持电力系统稳定的调峰、调频、备用、黑启动等多项功能。由于资源禀赋的不同,不同国家和地区采用不同的手段提供辅助服务。美国一般采用燃气机组,燃气机组具有更高的爬坡速率;可再生能源普及率更高的德国和丹麦通常通过进口挪威的水电来弥补电力短缺,因为挪威具有足够充裕的水电资源(Heal,2017)。由于水电资源受限,如果中国想要大规模使用风能和太阳能并避免二氧化碳的排放,最主要的路径是投资建设储能设备。

如图3 所示,电力储能设施可以实现电力的跨期消费,允许更大的系统灵活性,随着可变可再生能源份额的增加,储能建设是一项关键资产。更直接地说,储能使以电动汽车为主的交通运输部门成为可能,可以实现有效的24 小时分布式太阳能家庭系统,并支持100%的可再生能源电力系统。①IRENA.Electricity Storage and Renewables:Costs and Markets to 2030[EB/OL].https://irena.org/publications/2017/Oct,2022-12-20.

图3 储能设备实现电力跨期消费图示

储能分为抽水蓄能、压缩空气储能和电化学储能。抽水蓄能是目前商业化应用最为成熟的储能方式,2017 年占储能总装机容量的96%。①IRENA.Electricity Storage and Renewables:Costs and Markets to 2030[EB/OL].https://irena.org/publications/2017/Oct,2022-12-20.抽水蓄能作为调峰、调频和备用电源广泛应用于电网侧,主要优点是技术成熟度高、功率和容量较大、成本低,主要缺点在于受地形制约较大、能量密度较低、总投资较高、投资回收期较长等。压缩空气储能将能量以热能方式释放,在向电力转化的过程中存在能量损失,且依赖于地质特征(Heal,2017)。

电化学储能本质上是基于可以快速放电的化学电池,在电力充足时充电,在电力短缺时能够快速放电。IRENA 计算电化学储能在2017 年的全球容量为2 吉瓦,预测到2020 年可以增长到175 吉瓦,与抽水蓄能水平持平,并预期会在2030 年达到235 吉瓦。储能设备的建设在最近几年备受重视,根据IEA 的报告《储能》(Energy Storage)显示,中国2014~2019 年间新增电化学储能容量为1.5 吉瓦。2019 年中国新增了管制规定,将储能成本从电网输配电价中剥离,使得新的储能项目冻结,全年安装容量下降。目前,中国的储能设施规划正在向集中式储能发展,逐步成为支撑可再生能源发电稳定性的重要举措。

为了应付高比例的风光并网究竟需要多少的储能设备,学术界进行了很多讨论(Makarov 等;2012;Heal,2017)。如果可再生能源出力存在一个概率分布,我们可以构建电力稳定性评价指标,如缺电概率低于0.0004%,结合分布和指标我们可以计算出符合稳定性评价指标的可再生能源出力需要多少容量的储能设备。然而,我们无法估计出这样的概率分布,事实上问题要复杂得多。不同的地区在不同的时间有不同的遭受风力或太阳能中断的可能,这意味着我们需要每个区域每种能源出力的联合概率分布、不同区域之间能源出力的相关性和不同区域间是否具有输电线路等实际条件(Heal,2017)。但有一个结论是肯定的,对于储能设施的投资是中国实现电力系统零碳化的最主要投资之一。

三、数据和模型方法

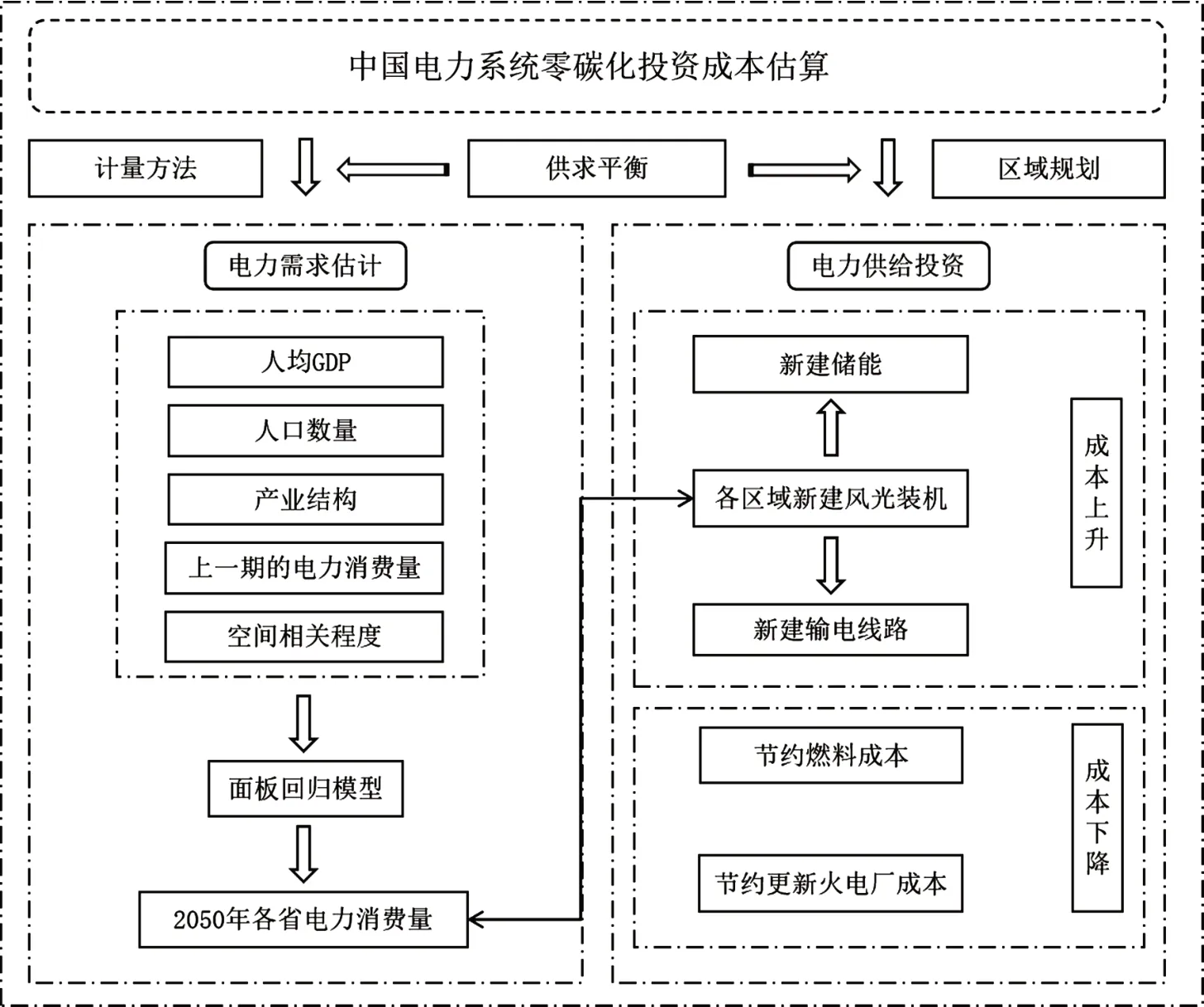

本文采用了综合评估模型(Integrated Assessment Model,IAM)思路,首先基于对人口、GDP 等宏观变量的增长路径,使用计量模型从需求侧估计了2050 年各省份的用电量。在各省份电力需求路径给定的情况下,在供给侧使用成本最小化模型,优化未来电力系统零碳化的路径与成本,也就是计算如何扩张风电与太阳能机组、输配网络以及储能,在满足能源需求和排放约束的情况下,让总成本最小。

我们假设中国实现电力系统的零碳化需要新增能够满足70% 全社会用电量的可再生能源机组、并新增可以满足所有可再生能源机组两天发电量的储能设施。从供给角度估计了2050 年中国电力系统零碳化的投资成本。基于前文描述的电力系统基本事实,本文计算了电力系统零碳化的三部分成本:清洁能源新增装机、新建电网与储能设施配套的相关成本。我们使用的计算方法和技术路线如图4 所示。

图4 本文研究框架

(一)2050 年中国全社会用电需求估计

1.数据来源

本文以全国31 个省(区、市)在2000~2020 年之间的面板数据作为样本,所采用数据均来自《中国统计年鉴》《中国电力统计年鉴》及各省(区、市)的统计年鉴。

2.模型设定

社会用电量的变化来自两方面原因:一方面经济结构的改善会导致单位GDP 用电量减少,另一方面随着终端部门电气化程度的提高,社会用电量会不断增加,由此社会发电量也会发生变化。为了提高预测的精度,本文进行了两方面努力:首先通过构建面板回归模型衡量电力消费量与各影响因素之间的关系,而后对各影响因素在2050 年以前的变动情况进行预测,进而预测2050 年各省份的电力需求量。

为了衡量各项因素对电力需求的影响,本文参考Auffhammer 和Carson(2008)构建的面板回归模型。与时间序列回归预测相比,面板回归可以扩充样本容量,提供更大的自由度,另一方面,面板回归同时包含了截面和时间序列两个维度的信息,进而反映地区发展差异对电力需求水平的影响。

本文从经典的IPAT 模型(Ehrlich 和Holdren,1971)出发,结合电力需求量特征,探究经济水平、人口、产业结构等电力消费量的影响因素。①I = P·A·T,其中I 表示环境负荷(本研究中是电力消费量),P 代表人口规模,A 代表社会富裕程度,T 代表技术指数。选取的解释变量包括各省的人均GDP、人口数量、第二产业比重、上一期的电力消费量、空间自相关程度。(1)人均GDP 是衡量一个地区经济发展水平与富裕程度的关键指标,电力是国民经济发展中必不可少的生产生活资料,经济发展程度较高的地区往往对电力有着较大的刚性需求。(2)人口是影响电力需求的另一个重要因素,电力是人民生活中重要的生活资料,人口数量与电力需求之间存在着同步变动的关系,在经济发展程度一致的地区,人口越多,电力需求更大。(3)第二产业占比是衡量用电结构的关键指标。第二产业是全社会用电量的主体部分,改革开放以来,我国的第二产业用电比重一直维持在70%以上,其变动趋势直接影响了全社会用电的增长情况。本文在预测用电量时,由于各省分行业的用电量在较长时间序列中难以获取,因此考虑将地区产值中第二产业的比重作为解释变量,衡量区域内产业结构的变化对用电量的影响。(4)空间自相关程度表示相邻省份的电力消费量和本省电力消费量之间的相关关系,以此来反映区域间技术、经济、资本等的外溢效应。(5)上一期的电力消费量对该期预测存在重要影响,大规模电力基础设施的增加和减少需要时间,上一期的电力消费量可以反映电力基础设施的建设情况。在无较大外部冲击情况下,电力消费量往往基于上期有小幅波动。在确定关键性影响因素的基础上,本文构建了电力需求预测模型的整体框架,一般化模型如下:

其中,i为样本省份(区、市),t表示年份,EC表示电力消费量,GDP表示人均地区生产总值。f( )· 是一种灵活的函数形式,包括非线性的函数关系。表示空间自相关性,我们构建了一个“车式”邻接空间权重矩阵,衡量k 个相邻省份的前一年电力需求量对该省当年电力需求量的影响。②“车式”邻接空间权重矩阵:两个相邻区域有共同的边即为车式邻接,wij=1;否则,wij=0。Zit是一系列外生变量,包括第二产业占比(IS)、人口(P)。在一般化模型中,我们通过设置省份固定效应ηi捕捉不同省份的用电特征(包括但不限于气候差异、地方习俗等导致的不同省份之间的用电量差异),这类差异不随时间的变化而改变。在考虑时间因素对人均用电量的影响时,本文考虑了加入时间趋势项和加入时间固定效应两种形式。基于一般化模型,本文在较大范围内筛选最优模型,结合模型的实际解释意义以及使用可调整的R2、AIC 和BIC 进行拟合度分析,确定最终的电力消费预测模型。

(二)电力系统零碳化成本估计

1.数据来源

本部分涉及的投资成本数据均来自《2020 年中国电力统计年鉴》,单位投资成本数据均采用2019 年度中国该项目总投资额除以总投资量来计算。以输电线路单位投资成本为例,这样取值的好处是不仅考虑了电线的建设成本,还考虑了相关的变压器等设施的建设成本。风电、太阳能发电的利用小时数来自国家能源局公开数据。储能单位成本来自2020 年11 月青海储能项目招标的平均成交价格,该数值反映了最新的储能技术成本。不同电压等级机组的单位煤耗数据来自中国电力企业联合会。不同地域来源或不同煤炭品种的煤炭价格波动很大,为了便于计算,本文参考中国煤炭网的历史价格,假设煤炭价格为700 元/吨,该数值相对偏低,使得本文的计算相对保守。

2.估计假设与方法

中国幅员辽阔,不同区域间的自然资源分布存在很大的差异。基于全国范围的成本最小化,新增装机将优先配置于风光资源禀赋好的地区,从平均利用小时数的角度来看,即优先配置于风光发电小时数较多的区域。对于区域决策主体来说,目标是用最小的成本实现电力系统零碳化,面临的选择是在本区域内新建风光装机还是外购可再生能源电力。理性决策者将比较二者成本,如果本地区发展的成本较低,那么决策者就会选择在本地区新增装机;如果外购电成本更低,决策者将会选择外购。在区域划分上,基于31 个省份进行成本最小化模型求解时维度过高,优化过程面临挑战,各区域能源局的设立也使得分省电力装机规模的预测不具备解释效力。因此,本部分首先基于电网管辖范围将全国划分为东北、华北、华中、华东、西北、南方六大区域①东北区域:辽宁、吉林、黑龙江、内蒙古;华北区域:北京、天津、河北、山西、山东;华中区域:江西、河南、湖北、湖南、重庆、四川;华东区域:安徽、上海、江苏、浙江、福建;西北区域:陕西、甘肃、青海、宁夏、新疆、西藏;南方区域:广东、广西、海南、贵州、云南。,在不同区域间进行有约束下的成本最小化目标,求解风电和太阳能机组装机的最优值,并汇报了电力系统零碳化的总投资成本。②未进行区域规划的总投资成本约为71 万亿元,侧面证明了本文研究方法的可行性。

实现电力零碳化需要由风电和太阳能发电完全替代化石燃料机组,由此带来的风电和光伏新增装机的成本(TCC)。本文假设2050 年全社会发电量的70%由风电和太阳能发电提供,与之配套的储能设施同样需要成本(TSC)。本文假设足够的储能容量为该区域风电与太阳能装机两天的发电量(Heal,2017)。储能设施主要用于增加电力系统的灵活性,跨区输送意义不大,因此,本文同样假设储能设备会修建在当地。新的电站需要电力线路和相关设施的建设、更新和维护,带来了电网升级建设成本(TTC),本文假设电力线路需要新增25%。由于电网的规划建设成本较为标准化,本文假设不同区域的输电线路具有相同的单位成本。综上,区域成本最小化目标的重点在于根据不同的自然资源禀赋来规划不同的风电、太阳能装机规模。储能设施建设成本与风光装机容量成比例,输电线路建设成本不受区域影响。另外,除人均GDP 等指标使用基年水平平减过外,本文所有的金额均以现值计算,不考虑未来的贴现。所以,计算电力系统零碳化成本的方法为:零碳成本=风电与光伏装机成本+储能建设成本+电网升级成本,即:

在此基础上,得到总目标函数:

目标函数确定后,需要确定模型的约束。本研究遵循的第一个约束是总量约束,即各区域新增装机之和等于全国新增装机目标,如公式(7)所示。在满足清洁能源电力消纳比例要求的基础装机量上,以1000 兆瓦为间隔进行调整,并设定全国风电与光伏装机总量约束延续2020 年的存量比例为1∶1。第二个约束是各区域电量的供需平衡,不考虑弃风弃光,按照“就近接入,本地消纳”的原则,清洁能源电力优先在该地区就地消纳,该地区无法消纳的部分则通过区域电网进行远距离输送。其中电力净输出区的风电、光伏消费量等于发电量减去外送电量,电力净输入区的风电、光伏消费量等于发电量加外购电量,如公式(8)和公式(9)所示。基于现实情境,结合西电东送案例,本研究假设东北和西北区域为风电、光伏的净输出区域,华北、华中、华东和南方区域为风电、光伏的净输入区域。所以本文模型为:

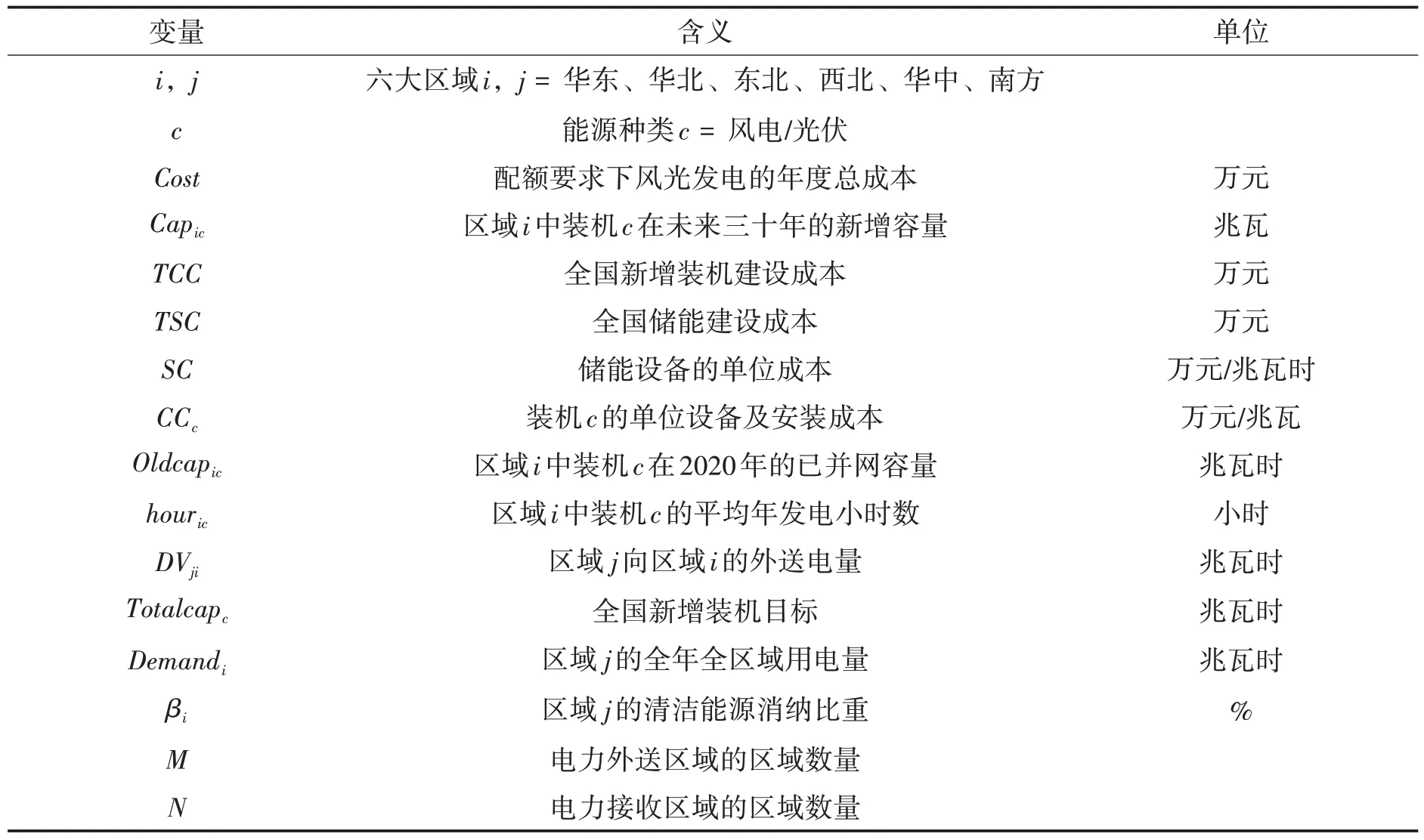

变量含义及单位如表2 所示。

表2 模型变量含义及单位

目前为止的计算夸大了实现电力系统零碳化的新增投资成本,因为当我们新增风、光装机时,其实是对未来20~30 年间的电力投资预付费用,具体时间取决于机组的使用年限。这些发电厂不需要另外支付燃料成本,只需要支付最低的运营成本,这意味着每个发电厂在其生命周期内以零边际成本进行生产,因此,与继续使用化石机组相比,投资风、光机组使我们节省了燃料成本(SFI),我们计算了这部分节省。

2019 年中国燃气机组发电量占比为3%,不到燃煤机组发电量的二十分之一,且燃气机组通常充当高峰时刻的顶峰机组,因此本文假设所有节省下来的燃料成本均来自于燃煤机组。假设未来40 年间燃料的节约以线性增长。

另一个夸大了计算结果的方面是在电力系统零碳化中不用更新化石燃料机组带来的成本节省(SPI)。中国现役煤电机组的平均使用年限为12 年。据中国电力企业联合会的统计数据,截至2017 年底,中国现役的1865 台100 兆瓦及以上的煤电机组中只有1 台机组的服役年限超过40年。中国燃气机组的平均使用年限在30 年左右。因此,即使不进行电力零碳化转型,我国现有的化石燃料机组也会在未来40 年间几乎全部淘汰、换新一遍。而用可再生能源机组替代了化石燃料机组后,该部分投资可以节省下来。

所以,计算电力系统零碳化净成本的方法为:零碳化成本=风电与光伏装机成本+储能建设成本+电网升级成本-节约的燃料成本-节约的更新化石电厂的成本,即:

类似于输电线路单位投资成本,燃料价格和火电厂的单位投资成本也较为标准化,因此我们进行区域规划时并没有考虑这部分成本节省。尽管如此,我们在结论部分汇报了这一结果,因为从政策角度来看,电力系统零碳化的净投资成本似乎更能增加人们对达成碳中和目标的信心。

四、实证结果分析

(一)电力需求预测模型结果

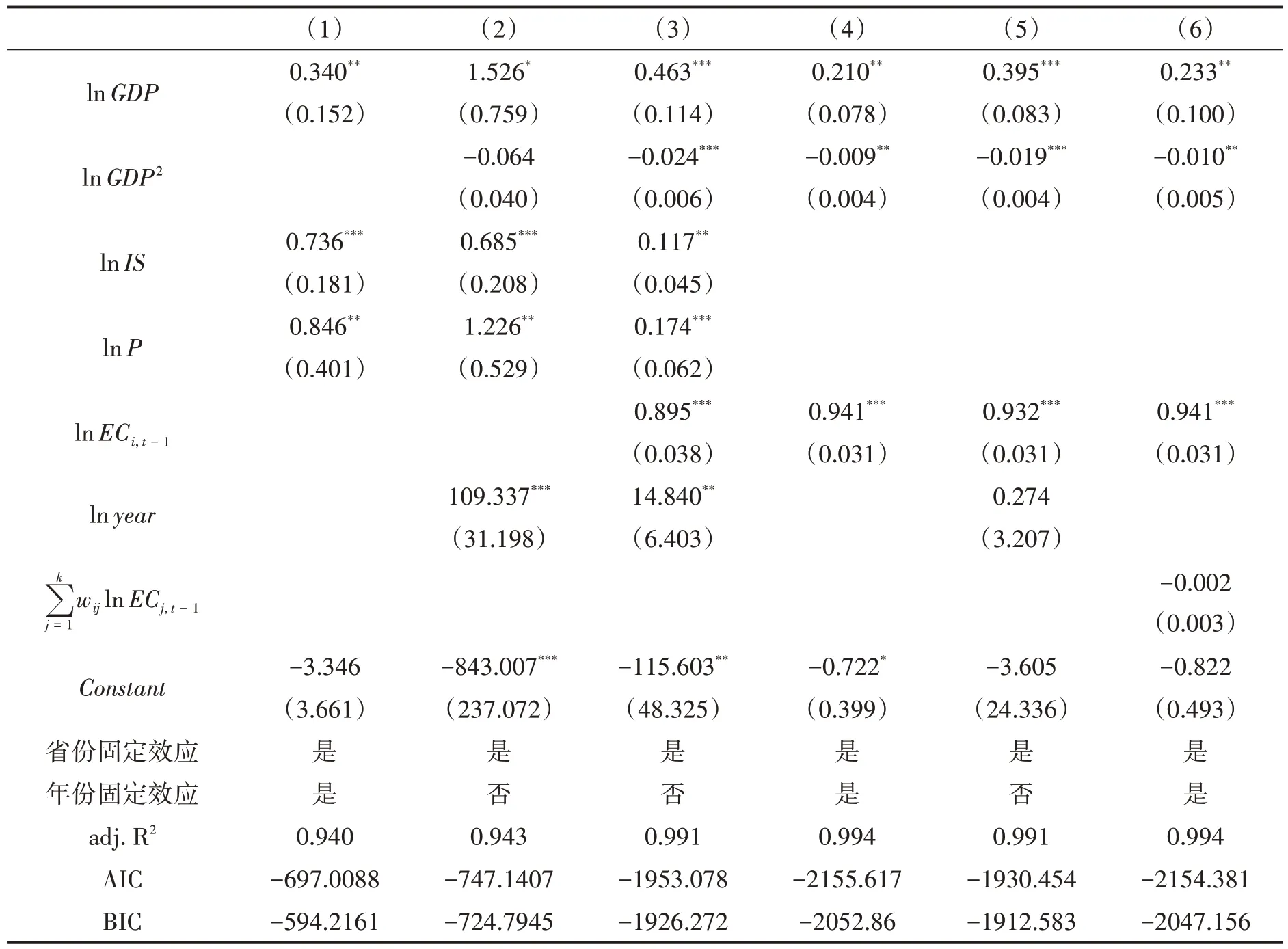

基于一般化模型(1)在较大范围内进行筛选得出了六组具有代表性的模型参数估计结果及AIC、BIC、R2等模型选择标准(表3)。结果显示,六组模型调整后的R2均在90%以上,说明六组模型的拟合效果都较好。从参数估计值的符号来看,人口数量和第二产业占比对用电量变化有正向影响,这与本文在变量选择时的预期相符。lnGDP2的符号为负,表示电力消费可能会在经济发展达到较高程度后随着经济发展而减小。伴随着经济及科技的发展,且人口进入一个低速增长甚至是负增长的情况下,我国电力消费量在未来几十年是有可能出现该情况的。模型(3)相比模型(2),加入了前一期的电力消费量,调整后的R2提高至99%,AIC 值和BIC 值下降至-2000 左右,可以发现前一期的电力消费量对当期电力消费量的解释力非常强,电力消费的惯性在预测中是一个必须考虑的因素。模型(4)和模型(5)在其他变量一致的情况下分别加入年份固定效应和时间趋势项,结果显示年份趋势项在模型(5)中不显著,并且模型(4)的AIC 和BIC 低于模型(5),说明依据AIC 和BIC 标准更偏好于从年份固定效应考虑时间的影响。模型6 考虑了空间自相关性,但其结果不显著,表示电力消费较少受到空间滞后干扰,是完全意义上的本地刚性需求。综合来看,模型(3)和模型(4)的拟合效果最好,模型(4)相比模型(3)缺少人口数量和第二产业占比两个变量。在预测2050 年各省的电力消费量时,需要对相应的解释变量的取值进行预测,而预测的解释变量越多,对电力消费量预测的误差也会越大。我们遵循的原则是在模型拟合效果好的情况下使解释变量精简,且基于AIC 和BIC 的标准,模型(4)在预测上的拟合效果更好,因此,我们选择模型(4)为预测的最优模型。

表3 模型参数估计结果

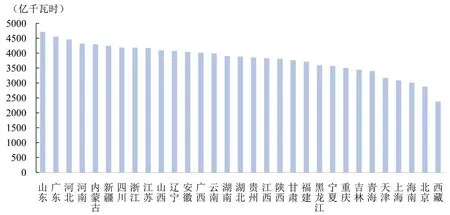

基于模型(4),为预测2050 年各省份的电力消费量,需要对相应的解释变量的取值进行预测,即需要预测各省份人均GDP 在未来三十年的取值。林毅夫(2021)预测2020~2035 年,中国经济可以实现年均6%的增速;2035~2050 年,年均增长速度将会是4%左右。①数据来源:林毅夫教授于2021 年6 月17 日在第二届和平发展论坛上的主题演讲。本文假设各省份在未来三十年的经济增速保持一致,2020~2035 年的各省份人均GDP 增速为6%,2035~2050 年的各省份人均GDP 增速为4%,预测得出2021~2050 年各省份人均GDP。在此基础上,各省份2050 年电力消费量预测如下(图5),2050 年全国全社会电力消费量合计为11.8 万亿千瓦时。

图5 2050年各省份电力消费量预测

(二)电力系统零碳化成本核算结果

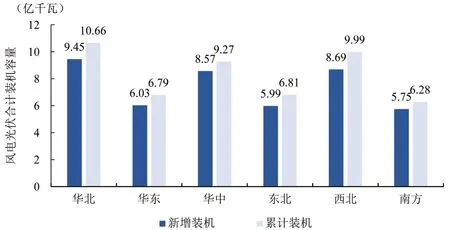

使用各省份2050 年电力需求量预测结果,基于投资成本最小化目标,在进行了容量约束与供需平衡约束后,本文规划了全国六个区域的新增装机规模。结果表明,2050 年全国风电与太阳能总装机应达到49.8 亿千瓦,相较2020 年风电与太阳能总装机增加44.5 亿千瓦。2050 年各区域风电与光伏装机区域配置如图6 所示,其中华北、西北、华中区域新增风光装机较多。华东、东北、南方新增风光装机较少。该结果基本与2050 年各区域电力消费量成正向关系,电力消费量大的地区,基于成本最小化的角度,往往会选择新建更多装机,而非从外区域购电。在未来三十年的时间跨度里,在资源禀赋允许的前提下,对于区域决策来说,新建本地装机是比从外购电更为划算的选择。

图6 2050年全国各区域新增装机和累计装机

表4可以看出,按照资源禀赋规划了风光装机后,中国电力系统零碳化的总投资成本约为67.6 万亿元。对储能设施的投资将是中国电力系统零碳化最主要的投资成本,储能技术的研发和储能成本的下降将是减少中国电力系统零碳化成本的最主要路径。

表4 各区域电力系统零碳化成本(万亿元)

实现电力系统零碳化的总投资是巨大的,为了更直观地感受中国电力系统零碳化的难易程度,我们汇报了年均投资成本与中国2020 年GDP 的比值(表5)。2020 年中国GDP 约为101.6 万亿元,年均投资成本为2020 年GDP 的2.2%。若考虑减去了燃料节约和化石电厂节约的净投资成本,该比例约为1.7%。相对于Heal(2020)对美国电力系统零碳化成本的估算,该比例相对较高。造成这一结果有几方面因素:第一,从方法上讲,Heal(2020)假设美国电力消费量保持现值不变。该假设使得中美需要的风电与太阳能光伏装机总量存在差距,并直接影响了净投资成本的数量级。事实上,美国人均用电量要远高于中国,这一事实反映出了中美电气化水平的不同。第二,从技术上讲,本文的所有计算均基于现有技术水平,而Heal(2020)假设了储能成本下降水平,这一假设侧面反映了储能成本下降对于电力系统零碳化投资减少的重要性。最后,从电力系统基本事实上讲,中美在清洁能源使用效率上有很大区别。美国风电和光伏的容量因子①容量因子计算方法为机组实际利用小时数/8760,反映风电和光伏的利用效率。约为中国的两倍,因此,风电与光伏的容量因子是未来提升的主要方向。

表5 中国电力系统零碳化总投资成本与净投资成本比较

五、结果可靠性分析

(一)可能低估的因素

本节试图讨论本文方法所估算的成本结果的可靠性。虽然尚未有人估计过中国电力系统零碳化的成本,但很多机构对中国碳中和的投资成本进行了预测,其基本投资总额都在百万亿人民币级别。如前所述,电力系统零碳化的成本很大程度上可以反映碳中和总成本,从这个角度看本文估算结果要低得多。可能导致数值过低的因素有以下四点。

第一,2050 年全社会用电量预测较低。全社会用电量估计值偏低会直接导致风光装机和储能设施估计容量较低。从计量模型上看,本文模型拟合优度较高,对结果的预测能力较好,但30 年的预测跨度还是会使得电力消费量预测结果有偏。周涵等(2021)预测中国2050 年电力消费量会达到11.3~13.9 万亿千瓦时,支持了本文预测结果。①周涵等.锚定碳中和电力行业减排扬帆[EB/OL].https://web-assets.bcg.com,2022-12-23.另外,本文也使用了主要国家人均GDP 与人均电力消费之间进行回归,使用人均电力消费弹性预测了中国2050 年电力消费量,该结果为14 万亿左右。但这种方法样本量有限,仅描述了人均GDP 与人均电力消费之间的相关关系,使得弹性结果未完全反应终端部门电气化对人均GDP 电力使用量的影响,另外,估计出人均电力消费弹性之后,仍需要对2050 年中国人口和人均GDP 进行假设,误差较大。若2050 年社会用电量为14 万亿千瓦时,则电力系统零碳化的总投资成本将上升到82 万亿元。

第二,储能容量假设不足。合适的储能容量应该是多少确实有待考证。为保证电力供应的稳定性和电力系统对极端气候的适应性,很可能大量投资储能设施。本文估计使用储能的量能够满足风电和光伏两天的总发电量,接近500 亿千瓦时。另外,对储能成本下降的相对保守估计也能弥补一部分偏差。储能建设成本是中国实现碳中和过程中最主要的投资成本,使用现有储能价格计算的储能成本占总投资额的80%。

第三,电网升级需求偏低。电网升级需求为现有长度的25%,这一假设对结果影响不大。在电力基础设施基本普及、消除绝对贫困的背景下新增25%的假设已经相对保守,另外,整个电网升级成本占总投资的份额并不大,该项结果与总成本测算结果相差一个数量级。

第四,未考虑对碳捕捉、固碳、绿氢等低碳技术的投资。虽然使用新技术和新产品减少、消除化石能源排放的二氧化碳也是实现电力系统、能源系统零碳化的路径之一,但对新技术的投资不在本文的考虑范围内。一是因为这些技术的投资成本与预期回报收益之间差异巨大且存在很强的不确定性;二是因为按照本文规划的路径,现有技术已经完全可以实现电力系统零碳化,新技术的研发更多是为了解决终端部门无法用电供能的技术难题,风电、太阳能光伏和储能技术的进步只会使成本降低。

(二)可能高估的因素

第一,风电与光伏装机成本下降。太阳能和风能发电的成本降低趋势未出现减弱迹象。根据国家能源局最新数据,中国风电和光伏的单位千瓦平均成本在过去10 年间分别下降了30% 和75%左右。竞拍和购电协议(PPA)的最新数据显示,在2021 年投产的项目中,全球太阳能光伏发电的平均价格可能为0.039 美元/千瓦时,与2019 年相比下降42%,比使用最便宜化石燃料的竞争对手(即燃煤发电厂)低五分之一以上。到2021 年,全球陆上风电的价格可能会降至0.043美元/千瓦时,比2019 年下降18%。与此同时,海上风电和CSP 项目将面临较大的变化,其全球平均拍卖价格将分别较2019 年下降29% 和59%,将分别降至0.082 美元/千瓦时(2023 年)和0.075 美元/千瓦时(2021 年)(Heal,2017)。

第二,风电与光伏容量因子提高。容量因子的计算公式为可再生能源年平均利用小时数/8760,反映的是风电和光伏的利用率。上个十年弃风弃光问题一直是我国清洁能源消纳的重要问题,近两年弃风弃光现象有所缓解,但容量因子的值依旧不高。不同地区容量因子有差别。如前所述,容量因子的提高将是节约投资的重要方向,随着技术的发展和政策的支持,未来风电和光伏的利用率一定会提高。

第三,风光装机比例估计过高。本文假设风电和光伏会在2050 年完全代替化石能源,计算比例采用的是2020 年化石能源发电量占比70%。事实上,首先,2020 年中国火电发电量有一个回升。在可持续发展的背景下2015~2019 年化石能源发电比例保持在60% 左右,全球智库Ember(2021)发布的最新《全球电力评论》指出,中国是2020 年G20 国家中唯一煤电发电量显著增长的国家,这有效刺激了疫情期间经济的增长,但对低碳转型来说是一种压力。①Ember Climate.Global Electricity Review 2021[EB/OL].https://ember-climate.org/insights/research/global-electricityreview-2021/,2022-12-29.其次,虽然由于水电发展接近饱和且受地理条件限制、核电涉及核废料处理问题、生物质发电受技术和发展规模的限制,本文并没有计算这些清洁能源替代化石能源的情况。但事实上,中国2020 年在建核电规模居全球首位,浙江省“十四五”规划中明确提出要在未来十年新增核电装机1220 万千瓦。从总投资额角度,虽然核电和水电的单位投资成本高于风电和光伏,但其年平均利用小时数是风光的数倍。基于此,考虑到风电和光伏的装机容量估计值偏高,中国电力系统零碳化的成本还将有所下降。另外,由于核电出力的稳定性,核电比例增加而要求的储能容量会随之减少,进而降低储能成本。

第四,储能成本下降。储能价格尚不具备经济性是目前储能没有大规模推广的重要原因,但随着清洁能源间歇性问题的逐步显现,储能的成本问题也吸引了很多研究。不同研究中储能的单位容量投资成本在300~500 美元/千瓦时不等(Li 等,2020)可能会导致社会度电成本增加0.3 美元左右,与燃气机组和燃煤机组相比并不具备经济效益。幸运的是,储能技术的成本仍然具有学习溢出效应,未来成本下降趋势明显。如果储能成本下降一半,电力系统零碳化的总投资成本将下降至37 万亿元左右。

支撑未来储能成本下降的一个主要猜测是,电动汽车技术发展能在多大程度上“溢出”到电网储能的电池中。考虑到电动汽车电池的市场规模已经是电网储能规模的10 倍,在移动性应用中创新和成本降低的间接影响可能会是一个显著的推动(Heal,2020)。快速成长的电动汽车产业已经并将继续成为电化学储能成本下降的首要驱动力。受规模效应的影响,不断扩大的电动汽车产业将加速锂电池成本下降,从而提升其在电储能领域的应用规模。同时,可以考虑废弃电动汽车和充电桩的二次电池的回收与利用。Han 等(2018)设计了用废弃电动汽车的二次电池作为储能设备与光伏电站联动的场景,模拟了该方法下的单位成本。

支撑未来储能成本下降的另一个主要猜测是用户侧储能的推广与应用。中国大部分地区实行峰谷电价,高峰时期电价较高,低谷时期电价较低。有用电时间调节能力的用户可以通过在低谷时期充电、高峰时期放电的方式进行“能源套利”,该套利行为会自然驱动用户侧参与“储能”调节。该行为同样有利于平滑电力负荷,降低电网平衡成本,但很难变成一种商业模式。①IRENA.Electricity Storage Valuation Framework[EB/OL].https://irena.org/publications/2017/Oct,2022-12-25.

大容量储能技术还在研究的初期,但从几年间的数据来看储能成本下降速度十分惊人。新电池存储技术的广泛应用和商业化导致成本迅速降低,尤其是锂离子电池,同时,高温硫酸钠(NAS)和所谓的“液体”电池的成本也在迅速降低。过去10 年间电池的成本下降了85%(王鑫,2020)。根据IRENA 的研究,与十年前的PV 板一样,电池储能系统存在巨大的降低成本的潜力。到2030 年,总装机成本将下降50%~60%(电池成本将下降更多),这是由制造设施的优化、更好的组合和使用材料减少所推动的。

六、结论

中国将力争2030 年实现碳达峰、2060 年实现碳中和,展现了可持续发展背景下的大国担当。实现终端部门电气化以及电力部门的零碳化是中国在2060 年实现碳中和的主要路径。为保障全社会碳中和目标的按时达成,电力系统需要在2050 年提前实现零碳化,使用清洁能源代替化石能源发电。电力系统零碳化的投资布局可以分成三部分:新增清洁能源装机、新增储能设施以及新增输电线路。

清洁能源中风电和太阳能发电更具备大幅推广的潜力,但同时要配备合适比例的储能电站以解决风电和太阳能发电的间歇性问题。另外,由于风光资源禀赋和电力消费水平的空间错配,要新建现有长度25%左右的输电线路。为了估算2050 年中国不同区域的电力需求,本文使用2000~2020 年的省级面板数据,基于固定效应模型估算了到2050 年中国各省份用电量的增长;并基于空间约束的成本最小化模型规划了不同地区的新增装机容量,进一步计算了实现电力系统零碳化的投资成本。结果表明,中国2050 年中国全社会用电量约为12 万亿千瓦时左右,在不考虑30 年间化石燃料节省以及原有化石能源电厂不再需要更新换代的节省时,实现电力系统零碳化的总投资成本约为67 万亿元人民币,年均成本约为2.25 万亿元人民币,占中国2020 年GDP 的2%;考虑了30 年间火电厂的燃料节省以及原有火电厂不再需要更新换代的节省时,实现碳中和的净投资成本约为52 万亿元人民币,年均成本约为1.74 万亿元人民币,占中国2020 年GDP 的1.7%;电力系统零碳成本中储能设施的新建成本占比最高,达到80%以上。

降低电力系统零碳化投资成本的主要手段是提高风电和太阳能发电的利用率,并快速降低储能成本。提升风电和太阳能发电的利用率要求对新增装机规模进行合理的区域规划,华北、西北和华中地区应该新增更多的风电和太阳能机组投资。推动储能成本降低除了技术突破、形成规模效应之外,还需善于利用分布式储能资源,如电动汽车储能和用户侧储能等。储能成本在近年间已经快速下降,如果储能成本可以下降一半,电力系统零碳化的总成本将下降至37 万亿元左右。

上述研究结论具有一定的政策意义。第一,电力系统投资成本高、回报期长,政策制定的优先布局对于能源保供至关重要。第二,在碳中和背景下,电力将成为主要供能产品和生产要素,电力投资规模将影响到终端产品的价格,进而影响下游产业链、物价水平等一系列宏观指标,将电力成本控制在合理范围内意义重大。总的来说,中国实现碳中和虽然面临着多重挑战,但其经济成本并非无法负担。紧扣清洁能源推广这一手段,中国每年需要投入GDP 的2%左右以实现电力系统提前零碳化,且该数值相对保守。储能成本的降低和风光利用率的提高是降低成本的主要手段。

猜你喜欢

学术交流(2023年11期)2023-04-17

现代经济信息(2022年32期)2023-01-21

环境卫生工程(2021年4期)2021-10-13

可持续发展经济导刊(2021年5期)2021-06-22

财经(2021年10期)2021-06-18

决策(2021年5期)2021-06-10

制造技术与机床(2018年9期)2018-09-19

水利建设与管理(2015年10期)2015-05-09

纯碱工业(2014年6期)2014-03-11

机电信息(2014年14期)2014-02-27