文化产业上市公司现金持有研究

2024-01-23 08:34袁少茹

中小企业管理与科技 2023年22期

袁少茹

(江苏师范大学商学院,江苏 徐州 221000)

1 引言

党的十八大以来,习近平总书记多次强调要“推动文化产业高质量发展”。2021 年《“十四五”文化和旅游发展规划》中提出“加快建设现代文化产业体系”。高质量的文化产业发展和现代化文化产业体系的建设要以文化产业企业的可持续发展为基础。为防范资金链断裂风险,科学的现金持有决策可以为企业可持续发展提供资金保障。根据年报统计,我国88 家文化产业上市公司2022 年底现金占总资产的比例差异较大,从1.5%~64.85%不等。本文基于现金持有理论,结合制度因素的视角对这一差异进行解释,分析文化产业上市公司现金持有决策的影响因素。

2 理论分析与研究假设

现金持有决策是企业重要的财务决策之一。现金持有理论认为,公司现金持有水平受财务权衡和公司治理的共同影响。充足的现金流能满足企业日常经营,能在企业面临融资约束时把握战略发展机会,降低资金链断裂的风险,但现金持有过多会影响企业的盈利能力,也可能带来大股东侵占小股东利益的代理问题[1]。

在文化产业行业,上市公司的现金持有决策还受其行业发展特性的影响。根据国家统计局《2022 年全国文化及相关产业发展情况报告》,我国文化产业规模持续扩大,资产规模超过31 万亿元,营业收入超过16.5 亿元,较上年增长1.0%,其中以数字化、网络化、智能化为主要特征的文化新业态营收增长6.7%。在各项推动促进文化产业发展政策下,文化产业总体发展平稳,但存在发展不平衡、需求过于集中、市场不成熟的现象。

党的十九届五中全会明确指出,到2035 年我国要建成文化强国。文化强国需要文化产业的繁荣作为支撑,文化产业类上市公司是文化强国建设中的排头兵。文化兴则国运兴,文化消费市场相较于传统消费市场而言具有明显的文化和意识形态属性,“要挖掘中华优秀传统文化的思想观念、人文精神、道德规范”,把社会主义核心价值观贯穿于文化产业的发展过程中,坚守文化产业的意识形态阵地[2]。国有文化产业上市公司的产权属性在文化发展方向的把握上具有天然的优势,因此,文化产业发展的相关政策会更多地向国有企业倾斜,进而获得相对稳定的消费市场和相对宽松的融资环境。同时,国有文化产业上市公司在追求企业经济利益的同时,还须承担引领文化发展方向的重大责任,“增加优质文化产品和服务供给”[3],提升大众的审美情趣与能力,不能为了短期经济利益最大化而肆意大规模开发低端文化产品。基于以上特性分析,相较于非国有性质的文化产业公司,国有文化产业公司的消费市场更稳固,盈利能力稳定,同时产品的拓展和项目的投资更加谨慎,进而导致更高的现金持有。因此,本文提出以下假设:

假设:相较于非国有企业,国有文化产业上市公司的现金持有水平更高。

3 研究设计

3.1 样本数据

根据GB/T 4754—2017《国民经济行业分类》,结合我国上市公司行业分类,选取广播、电视、电影和影视录音制作业,文化艺术业,新闻出版业以及文教、工美、体育和娱乐制造业为样本,共包括88 家上市公司。在此基础上剔除ST 类公司样本及核心指标数据缺失样本后,最终得到了78 家文化产业上市公司2003-2022 年的601 个观测值。企业数据均来自国泰安数据库,为消除极端值影响,对变量进行了双侧1%的缩尾处理。

3.2 模型与变量定义

为检验产权性质对现金持有水平的影响,本文构建如下回归模型:

其中,被解释变量Cash 参考罗琦等[4]的方法,以现金及现金等价物/(总资产-现金及现金等价物)来衡量现金持有水平。解释变量State 为产权性质虚拟变量,国有企业取值为1,其余为0。

根据现金持有理论,考虑公司财务和治理因素,选取了度量企业规模(Size)、偿债能力(LA)和债务结构(SD)、盈利能力(ROE)、成长能力(Growth)、企业增长潜力(Tobin_Q)、固定资产占比(Fix_asset)、研发投入(RD) 和股权集中度(Top_10)等指标作为控制变量,具体变量定义如表1 所示。

表1 变量定义

4 实证结果与分析

4.1 描述性统计

描述性统计结果如表2 所示,现金持有水平均值为0.382,中位数为0.262,说明大部分企业的现金持有水平不高,但个别企业的超高现金持有水平拉高了该变量的平均值。产权性质方面,有53.4%的样本观测点属于国有企业性质。

各控制变量的最大值和最小值相差都较大,表明不同上市公司在规模、负债水平和结构、盈利能力、成长性等方面存在较大差异。资产负债率最小值为5.7%,最大值为90.1%,可见,个别公司面临较大的财务风险压力;固定资产占比均值为12.6%,表明文化产业上市公司的固定资产对资金的占用不高,以轻资产运营模式为主。

表2 描述性统计

4.2 回归分析

回归结果如表3 所示,表3 表明在其他条件不变的情况下,国有文化产业上市公司的现金持有水平比非国有文化产业上市公司高出0.141,且在1%水平上显著,假设得到初步检验。

表3 回归结果

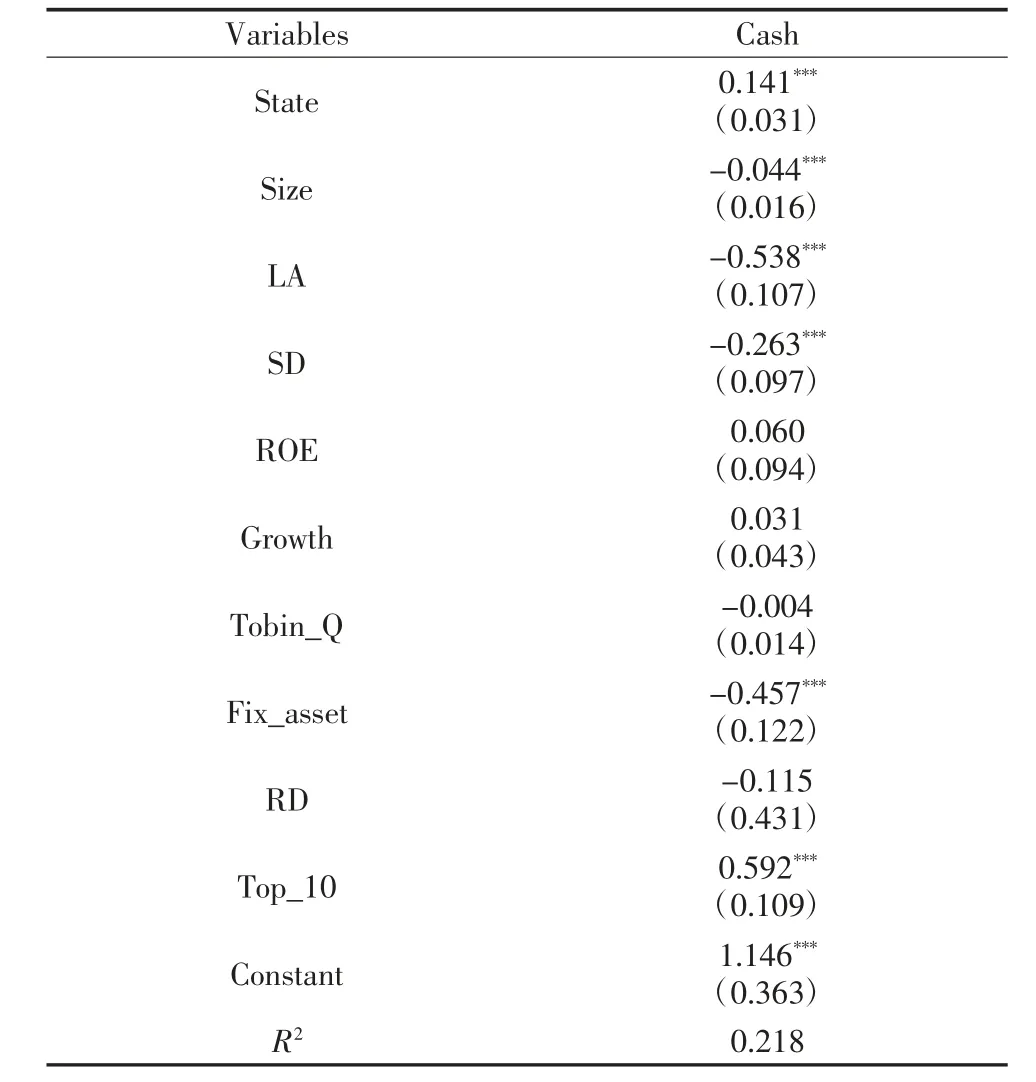

控制变量中,资产负债率和短期贷款占比与现金持有水平显著负相关,即当企业对负债融资的依赖性很强时,尤其主要依赖短期借款时,则负债融资更可能主要用于维持企业日常经营,进而降低现金持有水平。将样本观测点按产权性质分组,如表4 所示,国有性质上市公司的资产负债率平均为34.88%,非国有性质上市公司的资产负债率平均为31.84%,相差不大。进一步考查短期贷款占比因素,该指标反映了公司的负债结构,短期贷款占比过高表明企业可能存在短贷长投的情况,在资产负债率相同的情况下,短期贷款占比更高的企业面临着更短的偿债期限和更高的财务风险[5]。国有性质上市公司的短期贷款占比平均为6.05%,远低于非国有性质上市公司的15.95%。通过查阅原始数据发现,短期贷款占总负债超过50%的共计12 家上市公司的观测点共28 个,其中仅有中视传媒1 家是国有企业属性,且其短期贷款占比较高发生在较早的2003 年和2004 年。与非国有性质文化产业上市公司相比,国有性质文化产业上市公司一方面有着较宽松的融资环境,另一方面有着相对宽裕的现金持有,这与文化市场发展不平衡、需求过于集中的现状相符,进一步解释了产权性质可以通过融资约束影响企业的现金持有决策。

表4 资产负债率与负债结构比较

固定资产投资与现金持有水平呈显著负相关,即当企业越多的资金沉淀到固定资产中时,可持有的自由现金越少。固定资产占总资产比重较高是重资产商业模式的典型特征之一,该类企业一方面应当考虑盘活存量,加快非流动资产周转速度解决经营效率问题,同时也应积极进行转型升级,考虑对资金占用更少的轻资产商业模式。

股权集中度与现金持有水平呈显著正相关。股权集中度作为重要的治理变量,股权集中度越高,大股东越有积极性参与公司治理及战略决策,越容易在寻求利润最大化与高质量文化产品产出之间找到平衡,以满足文化产业经济与文化双重属性对文化产业类上市公司提出的时代要求。在这一平衡的探寻中,更容易作出相对保守的经营和财务决策,进而导致较高的现金持有水平。

控制变量中,反映企业盈利能力、成长能力、成长潜力和研发投入的变量对现金持有水平的影响系数都较小,且均不显著,不是企业现金持有决策的主要影响因素。

4.3 稳健性检验

为进一步检验回归结果的可靠性,采用变量替换进行稳健性检验。以总资产收益率(ROA) 替换净资产收益率(ROE),同时将 Top_10 换为Top1 作为股权集中度的替代变量。将变量带入模型,回归结果如表5 所示,与前文一致,支持原假设。

表5 稳健性检验

5 结论与启示

现金是企业最重要的流动资产,是企业的“血液”,关乎企业的健康持续发展。文化产业上市公司的健康有序发展则是我国文化软实力提升的重要推动因素。在百年变局中,分析文化产业上市公司的现金持有具有一定的时代意义。基于以上分析,我国文化产业上市公司的现金持有呈现较分散的状态,其主要影响因素包括产权性质、负债规模及结构、固定资产占比和股权集中度等。结合我国文化产业发展现状提出以下政策建议:

在文化产业繁荣发展的过程中,既要重视国有企业的文化引领功能,也要重视非国有企业的市场活力,保障各类文化企业健康有序发展。作为文化意识形态排头兵的国有企业,其现金持有水平普遍较高,其发展重心不是打破融资约束,而是如何培养和开发健康的文化消费市场,政府应当给予更多的产业发展引导;对于民营类文化产业公司,政府应重视其融资渠道的畅通,纾解资金困境,防止资金链断裂陷入巨大财务危机。

猜你喜欢

中学生数理化(高中版.高二数学)(2021年5期)2021-07-21

中等数学(2020年6期)2020-09-21

中国外汇(2019年18期)2019-11-25

中等数学(2019年6期)2019-08-30

知识经济·中国直销(2018年7期)2018-07-27

中学生数理化·七年级数学人教版(2018年4期)2018-06-28

商周刊(2017年23期)2017-11-24

江苏年鉴(2014年0期)2014-03-11

中国记者(2014年6期)2014-03-01

中国记者(2014年1期)2014-03-01