B 企业资本结构优化研究

2024-01-23 08:34张琪

中小企业管理与科技 2023年22期

张琪

(郑州商学院,郑州 451200)

1 引言

对于资本结构的研究主要从3 个方面进行,分别为:负债结构分析、股权结构分析、资本构成分析。B 企业是上市房企中的龙头企业,研究该企业的资本结构有利于其作出合理的投融资决策,最大化地合理利用其资金,加强企业的盈利能力和偿债能力,推动企业发展。

2 企业简介

B 企业创建于1992 年,2007 年于香港联交所中小板挂牌,是一个以地产为主营业务,并涉及旅游发展、建设、装修、物业管理、酒店发展和管理、人才培训等领域的国内外知名综合型民营企业集团。

B 企业在地产板块,拥有明确的市场定位,它将目标客户定位于大城市郊区和三、四线城市。随着我国经济的发展、人民生活水平的提高以及城市化进程的加快,大城市郊区和小城市将会成为房地产行业的目标市场。大城市发展悠久,已拥有众多优秀的房地产开发企业,竞争十分激烈,而B 企业选择大城市郊区和三、四线城市避开了激烈的竞争,并且楼盘加名校的特色,吸引了不少的业主。除此之外,在物业管理板块、品牌酒店板块中,B 企业也均有所成就。

3 B 企业经营现状分析

3.1 偿债能力分析

B 企业2018-2022 年偿债能力指标如表1 所示。

表1 B 企业2018-2022 年偿债能力指标

流动比率是流动资产与流动负债的比值,该数值越高,则表示企业的变现能力越强,短期偿债能力越强。B 企业2018-2022 年的流动比率呈现逐年上升的态势,表明该企业的资产变现能力有所增加。但是根据同行业数据来看,B 企业的流动比率低于行业平均值,因此B 企业的短期偿债能力有待继续增强。资产负债率能够较好地衡量企业的长期偿债能力。资产负债率属于反向指标,该数值越高,企业偿债能力越弱。根据表1 数据显示,B 企业资产负债率呈逐年下降趋势,说明企业对负债结构有所调整,但整体水平仍然较高。

3.2 盈利能力分析

B 企业2018-2022 年盈利能力指标如表2 所示。

表2 B 企业2018-2022 年盈利能力指标单位:%

B企业在房地产行业中,属于领头羊、佼佼者的地位。但是近几年由于自身经营原因及外部经济环境因素,B 企业的盈利能力呈现出大幅下降的趋势。从表2 的数据可以看出,B企业的毛利率和净利率都在逐年下降,净利率甚至在2022年降为负值,这说明企业的盈利能力出现危机,甚至会影响企业的日常经营。总资产净利率是净利润与平均资产总额的比值,反映了企业利用全部资产所获得的利润的水平。该指标数值越高,说明企业资产投入产出水平高,成本控制较好。根据表2 数据,B 企业的总资产净利率同样呈现下降的趋势,并在2022 年出现负值,这说明B 企业资产运用水平较低,成本费用高,经营现状不太乐观。净资产收益率又称股东权益报酬率,代表的是企业所有者权益的获利能力,即股东投入资本的利用效率。B 企业的净资产收益率在2018-2022年逐年下降,2022 年呈现负值,代表企业利用股东投入资本的获利能力较低,这对企业吸引投资者是十分不利的。

3.3 营运能力分析

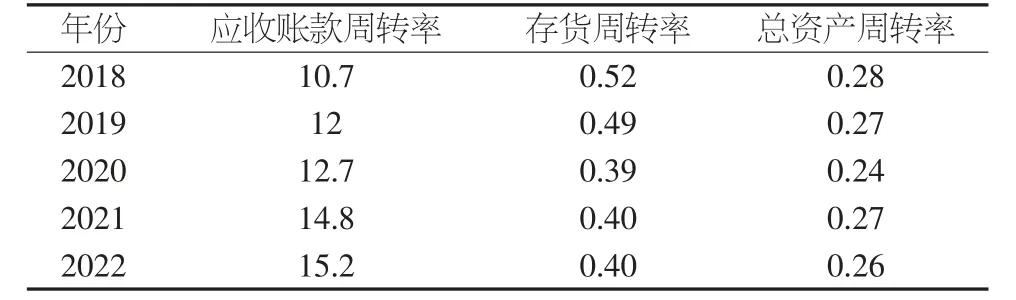

B 企业2018-2022 年营运能力指标如表3 所示。

表3 B 企业2018-2022 年营运能力指标

表3 显示B 企业应收账款周转率逐年升高,说明其平均收账期正在逐步优化,应收账款周转速度较快。存货周转率连年下降,说明存货周转较慢,根据其年报及宏观经济环境来看,疫情较大程度上影响了人们的商品房购买力,导致B 企业存货积压,降低其营运能力,进而带来较大的偿债压力。总资产周转率是反映公司产品销售水平和资本投资规模比率的指标,总资产周转速度越高,通常表示该公司业务实力越强,资本投入的收益就更好。B 企业总资产周转率维持在0.24~0.28,较为稳定,但是仍然低于行业均值,因此仍需继续优化。

4 B 企业资本结构现状分析

4.1 负债结构分析

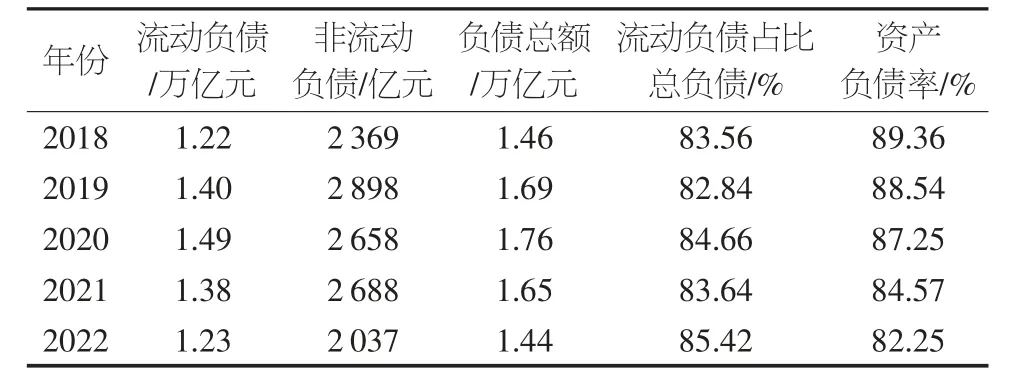

资产负债率与公司还款能力呈现负相关,即比值越大,还款能力越小。从表4 可以看出,B 公司的资产负债率自2018 年起呈现逐年下降的趋势,企业整体偿债能力向好,但是从数值来看,B 公司资产负债率比值在82%~90%范围内浮动,整体数值较高,负债总额较大,说明企业仍然承受着较大的还款压力,负债结构不合理。此外,从流动负债与非流动负债的占比来看,B 企业流动负债占总负债的比例居高不下,甚至有逐渐增加的趋势,说明企业更加倾向于使用流动性较大的短期负债来解决资金问题,虽然较于非流动负债利息水平低,但是企业在短期内将面临大量到期债务,偿债压力较大。

表4 B 企业2018-2022 年负债比率统计数据表

4.2 股权结构分析

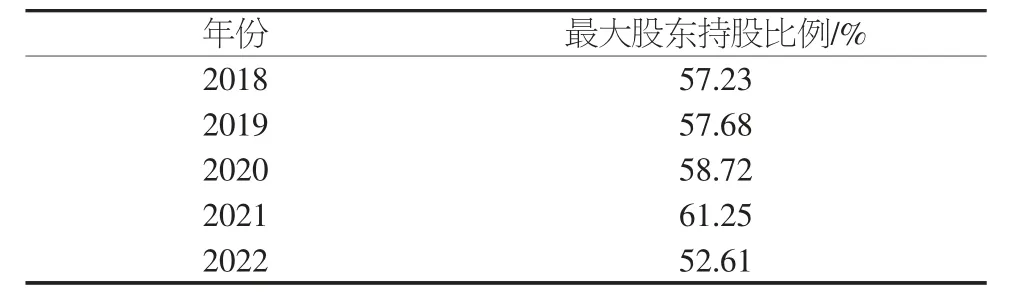

一般而言,若公司股东持股比例超过50%,很大可能会出现“一股独大”现象。根据表5 可知,B 企业最近5 年最大股东持股比例均高于50%,说明其股权集中度较高。这种情况可能会导致控股股东倾向于作出有利于自身的决策,这些决策往往不利于中小股东,会出现大股东侵占小股东权益的现象。

表5 B 企业股权集中度分析表

4.3 资本构成分析

产权比率指的是负债总额与所有者权益总额的比值,它可以表明公司借款经营的程度,即股东权益对负债所能提供的保障程度,同时也可以清晰地反映B 企业集团整体资本构成状况。本文采取产权比率对B 企业资本构成进行分析研究。

根据表6 可以看出,B 企业的产权比率呈现逐年下降的趋势,这意味着B 企业正在逐步降低对负债的依赖性,降低财务杠杆风险。但是从数值上看,B 企业产权比率2018 年高达8.40,2022 年虽实现了44.76%的降幅,降至4.64,但是该比例在同行业企业中仍然属于占比较高的行列,说明B 企业债务仍然处于较高点,这对于债权人贷款的安全性与保障程度都十分不利,公司财务杠杆过高,财务风险偏大。

表6 B 企业2018-2022 年产权比率数据表

5 B 企业资本结构存在的问题

5.1 融资方式过于单一

对于房地产企业,融资渠道有很多种,如上市、发行新股、发行债券、基金、信托产品等。B 企业在发展过程中,大量采用银行短期贷款,虽然银行短期贷款的成本较低,融资手段也比较灵活,但是由于其容易受外界环境的影响,使得公司的财务风险一直很高,所以B 企业应当选择更为多样化的融资手段来分散公司的风险。单一的融资方式不仅会限制公司获取资金的渠道,从长远来看,公司财务杠杆维持在一个较高的水平,财务风险也会增加。因此,单一的融资方式很难符合一个公司健康的发展策略。目前,经济下行,房地产市场更是迎来寒冬,房地产企业的发展相较于以前更加举步维艰,如果企业不能积极地运用多样化的融资渠道和融资方式,那么公司将很难在众多强势的房地产企业中占据一席之地。

5.2 负债水平整体偏高

根据表4,可以清楚地看到B 公司在2018-2021 年,其负债的规模一直处于增加趋势,虽然2022 年负债有所下降,但是该数值仍然处于高位。B 企业在最近5 年期间的资产负债率均达到了82%以上,这意味着公司每年需要负担的利息费用在不断增加。此外,通过具体分析可以看到,近5 年来B企业集团的流动负债占总负债比率一直处于80%以上水平,非流动负债占总资产比率仅仅只有15%左右,可以明显看出,流动负债占比偏高,使得企业短期偿债压力较大,再加上企业目前销售疲软、销售回款较慢,资金链存在一定风险,有较高的财务风险存在。

5.3 股权集中度较高

通过上文中对B 企业集团股权结构的分析可以看出:虽然在近几年的股权融资行为的影响下,第一大股东对B 企业集团的持股比例有所下降,但截至2023 年6 月30 日,其占总股本比为52.61%,而同为房地产企业的万科集团最大股东持股比例仅稳定在27%左右。相比之下可以看出,B 企业仍然存在的问题就是控制权相对集中,会进一步导致企业过渡到“私有化”;股权高度集中,会对资本结构和公司管理,带来一些不科学的干扰因素;一小部分股民利益受到侵害,进而影响公司的资本架构。

6 B 企业资本结构优化对策

6.1 采取多种融资方式

B 企业应积极开拓多种筹资渠道,对公司的筹资结构进行优化,以降低当前财务风险。第一,将子公司分拆上市,盘活闲置的资源,通过上市子公司来扩大融资渠道,进行股权融资,扩大权益资金份额,增加融资额度,降低利息支出;第二,通过不动产的资产证券化,获得更多的资金,并在此基础上释放出更多的商业不动产,从而提升其资源的利用率;第三,适当提高股权融资,在降低公司负债水平的同时,获得更多的融资额度。

6.2 提升偿债能力

偿债能力与企业的信用息息相关,因此,企业管理者应密切关注自身偿债能力的变化。提升偿债能力,可以从以下方面来进行:首先,B 企业集团应把负债总金额控制在企业能够承担的合理范围之内,强化风险意识,设置适合本企业的杠杆底线。这样便可以降低利率风险,减轻还款压力。其次,B 企业应积极调整自身负债结构,上文研究中表明B 企业短期负债所占比例极高,这很有可能会给企业带来财务风险。B 企业应当降低公司流动负债占比,并通过发放可转换债券、企业债券、商业银行的长期应付款以及投资与信托业务等各种方法,使长期负债的比例增加至一个合理的区间。

6.3 优化股权结构

B 企业的股份始终保持着高度集中态势, 可能会出现企业大股东侵害小股东利益的现象,为防止这一现象发生,B企业可以考虑引入一些其他机构投资者,如养老基金、保险基金等。这些机构投资者均具有较高的专业知识优势和良好监督理念,如果成功引入可以有效减少大股东侵占中小股东情况的出现。同时,机构投资人的关注点更倾向于公司长远价值的实现,重视长期的投资收益,可以更好地带动公司管理水平、技术能力的提升,也有助于企业的健康发展。

7 结论

本文通过研究B 企业资本结构,分析其资本结构现状,研究其目前存在的问题,并提出相应的解决措施。B 企业是国内房地产业的龙头企业之一, 其未来发展前景与其所制定的资本结构决策息息相关,也影响着房地产经济的运行。基于此,本文在资本结构相关研究理论的基础上,对B 企业的资本构成加以分析,得出B 企业融资方式过于单一、负债水平偏高、股权集中度较高等问题。基于这些问题提出了相应对策,如采取股权融资、资产证券化等方式优化融资结构;合理运用财务杠杆,提升偿债能力,降低财务风险;优化股权结构,避免“一股独大”现象发生等。

猜你喜欢

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

商周刊(2018年18期)2018-09-21

创业邦(2018年8期)2018-08-28

海峡姐妹(2018年3期)2018-05-09

商周刊(2017年25期)2017-04-25

中国卫生(2016年4期)2016-11-12

中国科技信息(2016年16期)2016-09-10

创业邦(2016年6期)2016-06-20

商事法论集(2015年2期)2015-06-27