高管权力对内部控制影响机制研究综述

2024-01-19 13:09裴旭东曹博锐

合作经济与科技 2024年6期

□文/裴旭东 曹博锐 宋 娟

(西安石油大学经济管理学院 陕西·西安)

我国上市公司的内部治理结构存在着较大的差异。公司内部控制制度是由企业高层管理人员制定并经董事会批准实施的一项重要制度,在某种意义上反映了公司高层管理人员的意愿。从宏观的角度来看,高管是企业决策的直接负责人,其权力的大小在很大程度上影响着公司内部控制的结果。因此,高管权力与内部控制二者之间存在着密切的关联,引起了学者们的广泛关注。

已有较多研究开始验证高管权力与内部控制之间的关系,研究者们试图从理论与实证两方面探索高管权力对企业内部控制的影响机理,涉及到诸多变量,但因学者们关注的焦点不同,研究的路径不同,所以没有得到公认的影响路径。且在不同的中介及调节变量的影响下,部分学者研究得出高管集权对内部控制有效性起到增强的作用,但也有学者认为会产生削弱的效果,所以目前关于高管权力对企业内部控制影响的研究还存在争议。因此,有必要对高管权力影响内部控制的作用机理进行梳理与总结,进一步探究两者之间的有效影响路径。

一、数据来源和研究方法

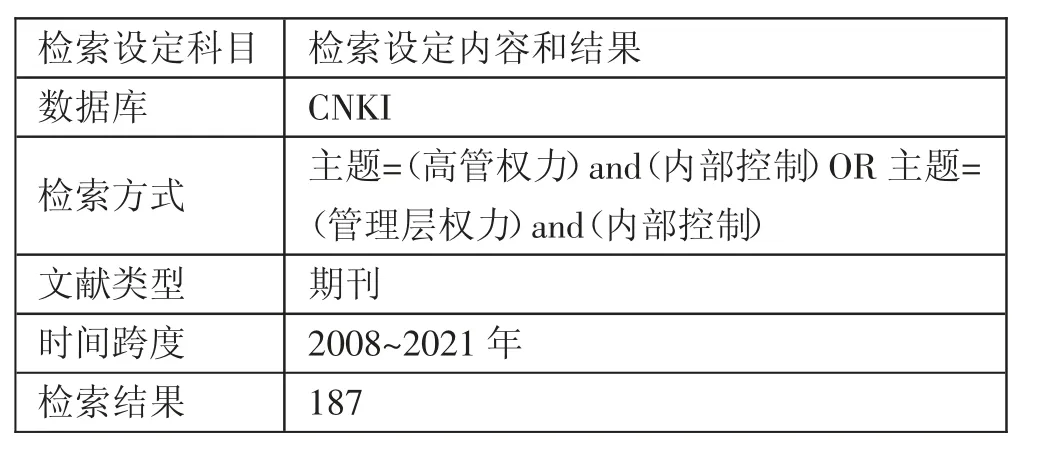

(一)数据来源。本文主要选取了中国知网(CNKI)上有关高管权力与内部控制的187 篇文献作为研究样本。具体的数据获取方式如表1所示。(表1)

表1 数据获取方式一览表

(二)研究方法。文献计量法和可视化分析是研究一个主题整体结构和发展趋势最有效的方法,本研究采用的是科学计量软件CitespaceV 作为文献梳理的基础工具,通过时间、作者、机构、关键词、高被引文献的可视化,将高管权力对内部控制的影响机理进行了文献梳理,再通过对该主题下发表的文献进行具体研究内容的深度分析,理清了目前研究的现状及脉络,并对未来可深入探索的方面进行了展望。

二、现有研究可视化分析

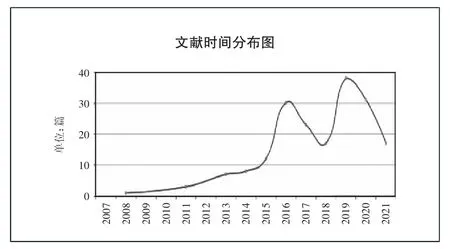

(一)时间分布。关于高管权力与内部控制的相关研究的发展趋势如图1 所示。我国在2008 年6 月颁布了《企业内部控制基本规范》,用来监督企业内部控制实施的有效性。因此,2008 年起有学者开始了有关内部控制问题的研究,且在随后几年里发文量呈明显的上升趋势,在2016 年达到峰值。2017 年和2018 年热度有所下降,但在2019 年又有所突破,说明该领域的问题值得深入探索。(图1)

图1 文献时间分布图

(二)作者分析。通过对高管权力与内部控制主题下研究作者进行可视化分析,生成了如图2 所示的作者合作网络知识图谱,通过分析看出其中发文量较多的学者是胡明霞、赵息(5 篇),干胜道(4 篇),吴先聪、周虹(3 篇),还有曲海涛等15 位学者发文量为2 篇。(图2)

图2 作者合作网络知识图谱

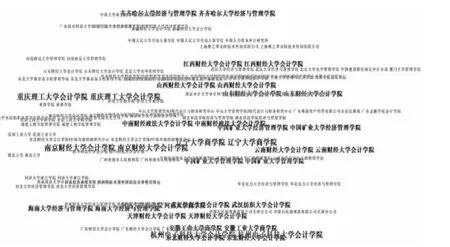

(三)研究机构分析。高管权力与内部控制主题下研究机构的可视化分析如图3 所示,其中研究成果较多的机构以高校研究团队为主,主要包括南京财经大学会计学院、杭州电子科技大学会计学院、重庆理工大学会计学院发文量3 篇,中南财经政法大学会计学院、中国矿业大学经济管理学院、山西财经大学会计学院、江西财经大学会计学院等14 所院校发文量2 篇。从对图谱的分析可以看出,有关高管权力对内部控制的影响机制问题较多集中在会计学领域。(图3)

图3 研究机构合作知识图谱

(四)高被引文献及期刊分析。通过中国知网文献被引次数的统计,本文选取了该主题下核心级以上被引次数前十名的文献,如表2所示。其中,被引次数最高的文献达到了782 次,其中南开管理评论的发文量占比较多。赵息学者有三篇文献都是高被引,且都发表在管理学顶级期刊上。在研究内容方面,可以看到自变量主要集中在高管权力与管理层权力两个主题词上,而因变量集中在内部控制及内部控制质量、缺陷几个关键词上,大多数文献也都是增加了其他因素来探讨两者之间的关系,对于两者的直接研究还偏少。(表2)

表2 高被引文献及期刊分布一览表

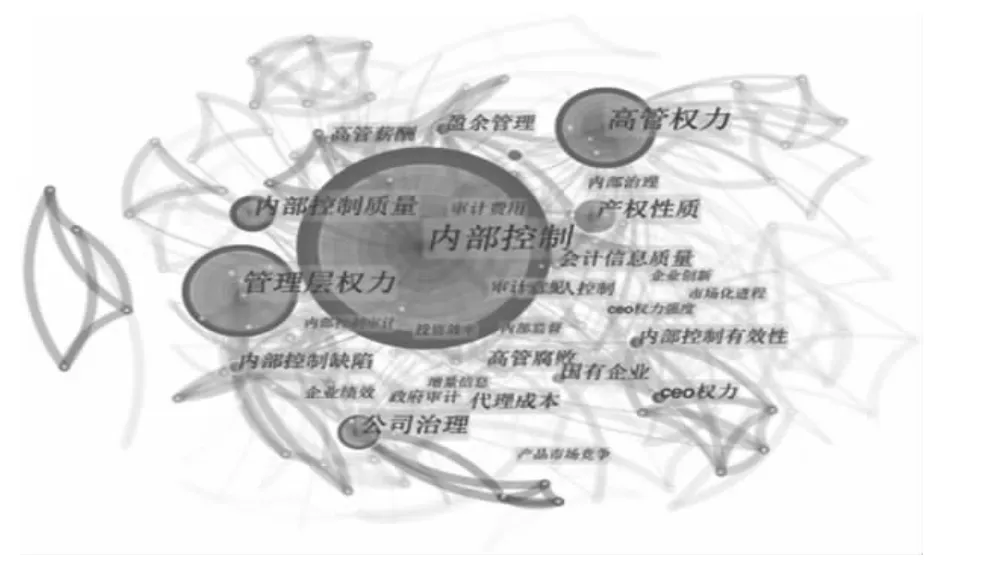

(五)研究主题分析。通过关键词分析可以看出一个研究领域中学者们重点关注的问题有哪些,可以更加具体地分析出该领域的研究热点以及研究的趋势,帮助我们把控未来的研究方向。本文通过对187篇文献的可视化分析,得到了如图4 所示的关键词知识图谱,可以看出自变量的热点问题集中在:高管权力、管理层权力、CEO 权力,结果变量集中在内部控制、内部控制质量、公司治理、内部控制缺陷等方面。(图4)

图4 关键词知识图谱

另外,为了更清楚地展示研究的焦点与热点,本文进一步将频次大于4 的20 个高频关键词进行了梳理,如表3 所示。这些关键词基本涵盖了近十几年来在高管权力和内部控制研究领域的核心研究主题,有利于我们对该领域有更清楚的认识。(表3)

表3 高频关键词梳理一览表

三、高管权力对内部控制影响路径分析

(一)高管权力对内部控制的直接作用机理。高管权力对内部控制的直接作用形式有以下三种研究方式,分别是高管权力、管理层权力和CEO 权力。

1、高管权力。许瑜、冯均科(2020)基于人性假设和行为动机两个视角研究了直接的作用机理。从社会人假设出发提出高管的权力是以维护集体利益为目标的,有利于企业的内部控制。而从理性人假设出发指出获得权力的高管有能力和动机为自身谋取利益,干扰内部控制的建设。而从动机行为的角度出发,由于高管自身的心理因素和外界诱因的干扰,高管对其权力的应用程度会有所不同,从而对内部控制产生差异化的影响。

2、管理层权力。陈娇娇和桑凌(2018)基于上市公司产权和代理理论的视角,深入揭示了高管权力的集中有利于企业资源的合理配置,权力可以为高管带来保障,促使他们勤勉履职,制定出有利于企业经营的战略决策,降低内部控制的风险和成本,对企业绩效产生正向影响。

3、CEO 权力。朱莎妮(2020)基于两职兼任的视角研究得出CEO作为企业权力的较高掌控者,权力的叠加可以增强其对企业的责任感,促进其对内部控制的建设,提升内控质量。但基于股权结构的视角指出当企业股权分散时,CEO 的权力得到提升,可能出现一股独大的现象,使其做出不利于企业战略发展的决策,为公司带来不确定性,不利于内控质量的提升。

通过以上梳理可以看出,关于高管权力对内部控制直接作用机理的研究偏少,且研究的深度还不够。因为高管权力特征有不同的纬度和类型,内部控制在企业发展过程中也有不同的表现,但是并没有较多学者对两者进行更深维度的探索,而且在可视化图谱的展示中也可以看出,目前学者们的研究都过于片面,集中在一个领域进行探索是有局限性的,因此需要拓宽纬度和研究视角,以丰富对两者的研究。

(二)高管权力对内部控制的间接作用机理。通过主题词以及高被引文献的梳理可以看出,两者之间通过其他因素连接起来的研究较为丰富,因为高管权力对内部控制会受到企业其他因素的影响,因此不同学者通过不同的研究视角对两者之间的间接影响路径进行了研究。

高管权力可以通过影响国企费用归类操纵行为进一步影响内部控制质量。有学者研究结果发现高管权力越大,国企费用归类操纵行为越严重,缺乏相应监督和制约的高管权力将加重国企费用归类操纵行为,从而导致企业内部控制的有效性减弱。这表明,高管权力的提升显著降低了企业内部控制有效性。刘焱(2014)将高管权力作为调节变量,检验了其对审计委员会专业性与内部控制缺陷之间关系的影响。他指出当高管包括CEO 权力较大时,会干预企业对审计委员会的聘任,甚至收买委员会使其不存在实质效用,从而影响对公司内部控制的有效性。

可以看出,学者们在选取中介和调节变量时,更多关注的是会计领域的问题,忽视了高管层面可以研究的因素。而且这种作用机理的研究相对还是较少的,大多数学者的研究集中在另一个方面,即将内部控制和高管权力作为中介变量和调节变量进行研究,这样研究的内容更有深度,研究的结果也更有说服力。因此,主要对将两者作为中介变量和调节变量后,高管权力对内部控制的影响路径进行梳理与总结。

四、结论与展望

(一)结论。第一,通过对文献的梳理,可以明晰出目前研究高管权力对内部控制的影响路径有直接和间接两种方式,但是两者之间直接作用机理的研究相对偏少,只有较少学者对高管权力进行了维度划分,但研究得不够深入,而且学者们研究的主题过于片面,没有拓宽研究的范围。第二,间接层面的研究成果已经较为丰富,部分学者采用了增加调节变量和中介变量的方法对两者之间的影响路径进行研究,但间接层面研究较多的还是将两者本身作为中介变量和调节变量来进行探索。这样研究的优势在于可以使研究内容更加丰富,也可以挖掘出更多的创新点。但弊端是学者们研究的视角都不同,添加的变量也存在差异,因此研究出来的结论无法统一,无法明晰两者之间的影响机理。

(二)展望。在前文内容梳理的基础上,本文列举了以下几点可供未来研究的方向:一是对高管权力与内部控制进行多维度、多视角的考察。对两者进行细化可以衍生出更多可以研究的问题,丰富有关两者之间研究,因此未来的研究可以考虑对两者的维度或内涵进行细化,更深层次地研究两者细化双方之间的影响机理问题。二是高管权力对内部控制的影响机理中,中介变量和调节变量的考虑有待加强。目前已有的文献中,在两者的研究机理之间引入中介和调节变量的文献还不多,两者作为企业运营过程中非常重要的部分,其之间的关系很可能会受到其他作用的影响,所以在这方面的研究有待加强。还有在将两者其中一方作为中介变量或调节变量进行研究的过程中,将高管权力作为调节变量的居多,但作为中介变量的研究目前比较空白,未来的研究可以在此方面进行尝试。

猜你喜欢

管子学刊(2022年2期)2022-05-10

中北大学学报(自然科学版)(2022年2期)2022-05-05

管子学刊(2022年1期)2022-02-17

中国煤层气(2019年2期)2019-08-27

环境与可持续发展(2017年2期)2017-04-06

影视与戏剧评论(2016年0期)2016-11-23

火炸药学报(2014年1期)2014-03-20