基于LSTM的红枣期货价格预测方法

2024-01-16 11:16陈立平邢小丹张玉亭何军

农业与技术 2024年1期

陈立平邢小丹张玉亭何军

(1.塔里木大学信息工程学院,新疆 阿拉尔 843300;2.塔里木大学自治区教育厅普通高等学校现代农业工程重点实验室,新疆 阿拉尔 843300;3.阿拉尔市红福天枣业有限公司,新疆 阿拉尔 843300)

引言

自2019年4月30日,国内首个干果期货品种红枣期货在郑州商品交易所上市交易以来,公开透明的红枣期货市场价格机制已逐渐形成,对红枣产业发展和价格稳定起到了重要作用。目前,全国共设立红枣交割仓库14家,其中,新疆9家(含3家兵团企业),库容量占比近70%,明确了南疆为红枣的基准价区地位,带动了南疆红枣种植、加工、仓储等产业的综合发展。近年来,围绕红枣农产品“保险+期货”的农业新发展试点,正稳步推进,成为化解农业系统风险,提高农民收入的重要举措。红枣作为新疆特色林果产品与农业经济支柱之一,其价格变化对当地产业发展,起着重要的风向标作用,因此,开展价格预测智能方法研究,对促进区域农业经济和产业健康、可持续发展,具有技术支撑作用。

1 相关工作

1.1 我国红枣期货市场发展现状

红枣期货上市后,兵团各级政府高度重视这一“数字杠杆”对区域农业经济和特色林果产业发展的市场驱动作用,建立和完善了专门的期货产品交易企业,并通过“保险+期货”“套期保值”等系列举措,完善期货商品种植、加工等前端保障体系,持续推动当地红枣产业的转型升级。

2019年至今,红枣干果期货交易已历时3.5年,其主力合约价格走势如图1所示。

1.2 农产品价格预测方法研究

针对农产品价格预测问题,国内外学者开展了大量工作;尤其近年来,基于LSTM的人工神经网络方法,被广泛地应用于各种农产品的价格预测,并取得了较为瞩目的效果。

2021年,范俊明等[1]构建多层LSTM模型对大豆期货价格进行预测。实证结果表明,LSTM模型相较于ARIMA、MLP和SVM模型具有更高的预测精度和表现,调优参数对于LSTM模型的预测效果有着较大影响。2020年,张翠萍[2]对比分析了SVR模型与LSTM神经网络对天然橡胶期货价格预测效果的差异,发现LSTM神经网络的预测效果要好于SVR模型。Xiong等[3]结合传统的VECM模型和SVR回归方法预测代表性农产品期货价格走势,取得了优异的实证结果。2019年,Sayed和Auret[4]使用了4个GARCH模型,对美国、巴西、阿根廷和南非4大玉米出口国的玉米期货进行了实证分析,结果表明,主要玉米出口国之间存在波动性显著的溢出效应。2019年,Degiannakis等[5]采用异质自回归模型(HAR)的变体预测玉米、大豆等5种广泛交易的农产品波动率,并提供更好的拟合效果。2018年,Wang和Li[6]研究了商品期货价格之间的相互影响,采用了奇异谱分析和因果检验,并构建了组合神经网络模型,包括反向传播、径向基函数和小波神经网络。该模型能够有效预测玉米、黄金和原油的商品价格,并且其效果优于基准模型。2017年,Persio等[7]开展了不同模型对谷歌股价预测效果的比较实验,建立了RNN、LSTM和GRU模型。实验结果发现,LSTM模型的预测效果较另外2个模型的预测效果好。

1.3 国内干果期货价格预测方法研究

由于期货交易市场的多方参与特性,使得其价格预测更为困难。

针对黄豆、玉米、小麦大宗农产品价格预测,赵雪伶[8]开展了MVGG模型、ENSEMBLE模型、人工神经网络(ANN)和长短期记忆模型(LSTM)的对比实验研究,其结果表明,ENSEMBLE模型预测精度更高。国内,张璇[9]针对花生干果,采用了长短期记忆网络(Long Short-Term Memory,LSTM)对河南省花生价格进行预测,开展了相关研究工作。

相较而言,目前,国内对红枣干果期货交易价格预测的研究,尚较为匮乏。出于区域特色林果产业健康、可持续发展需求,仍需加大研发投入,揭示红枣期货价格形成机制及相应产业发展对策的研究。

2 LSTM模型

2.1 LSTM方法与理论

HochreiterS和SchmidhuberJ[10]于1997年提出了长短期记忆(LSTM)网络,后经Graves A[11]的改进,使得LSTM得到了进一步推广。LSTM基本单元结构如图2所示。

图2 LSTM基本单元结构

针对LSTM网络模型的训练学习过程,整个前向传递过程图包含了遗忘门、输入门和输出门3个重要部分。

ft是遗忘门,用来控制前一时刻的记忆单元状态是否需要被遗忘。输出范围是[0,1],表示保留多少前一时刻的记忆单元状态[12]。公式:

ft=δ(wf×[ht-1,xt]+by)

(1)

式中,σ为激活函数;wf是权重矩阵;by为偏置项。

输入门用于控制新信息被记忆单元更新的程度。公式:

it=δ(wi×[ht-1,xt]+bi)

(2)

(3)

式中,wi代表输入矩阵;wc表示状态矩阵。

Ct(记忆状态)通过遗忘门和输入门控制前一时刻的记忆单元状态以及新信息,得到新的单元状态。公式:

(4)

输出门用于控制当前时刻的输出。公式:

Ot=δ(wo×[ht-1,xt]+bo)

(5)

ht=Ot×tanh(Ct)

(6)

式中,w0是输出矩阵;b0为偏置向量。

2.2 服务于LSTM的红枣期货数据预处理方法

2.2.1 数据预处理

2.2.1.1 数据来源及预处理

数据来源于郑州商品交易所红枣期货行情数据,选择红枣期货主力合约为研究样本,价格指标包括开盘价、收盘价、最高价、最低价、成交量、成交额、振幅、涨跌幅、涨跌额。具体数据形式如表1所示。

2.2.1.2 数据归一化方法

Z-Score方法基本思想是将原始数据减去其均值,然后除以其标准差,从而将数据转换为符合标准正态分布的数据。这样做的优点是可以将数据的均值调整为0,标准差调整为1,使不同数据之间的比较更具有可比性。转化公式:

(7)

式中,μ为数据均值;σ为数据标准差;Z经标准化处理,代表红枣期货价格和集合均值之间的距离,Z低于均值为负数,反之为正数,范围为(-∞,+∞)。

2.2.2 模型构建

实验中,超参数设定对预测结果影响较大,需要对影响预测精度的超参数进行实验对比确定LSTM网络模型的最优网络结构,进而确定最佳时间窗口期。参考杨青等[13]选择窗口期的方法与范俊明等[1]实验选择LSTM网络模型的网络层数,最终选择构建3层LSTM网络模型来对不同时间窗口长度w(10~50)进行测试实验。其模型的预测性能评价指标采用均方根误差(RMSE)、平均绝对误差(MAE)、模型预测准确率(accurancy)来对实验结果进行对比。其中,RMSE、MAE的计算公式:

(8)

(9)

(10)

3 实验方案与效果

3.1 实验方案

数据来源于郑州商品交易所红枣期货主力合约行情数据,将2019—2021年的红枣期货数据作为一组来训练LSTM模型,2022年数据作为效用组来进行结构论证。LSTM模型预测流程图如图3所示。

图3 LSTM模型预测流程图

3.2 实验结果

3.2.1 2019—2021年红枣期货价格预测实验

在对红枣期货价格进行预测实验中经过多次调试与测试,在权衡计算量与模型的预测准确度后将前馈网络层的隐藏神经元个数设置为10个,由此来搭建不同时间窗口长度,并将6次实验结果得到的各项指标平均值作为最终指标标准,通过比较来确定最佳时间窗口长度。所预测结果与指标如表2所示。

表2 2019—2021年不同时间窗口期各项指标均值

由表2可知,窗口期为20的模型性能最优,最终选定模型的窗口期为20。预测效果最好和最差的效果如图4所示。

图4 时间窗口期为20、40的LSTM模型预测结果图

3.2.2 参数化模型对2022年红枣期货价格预测实验

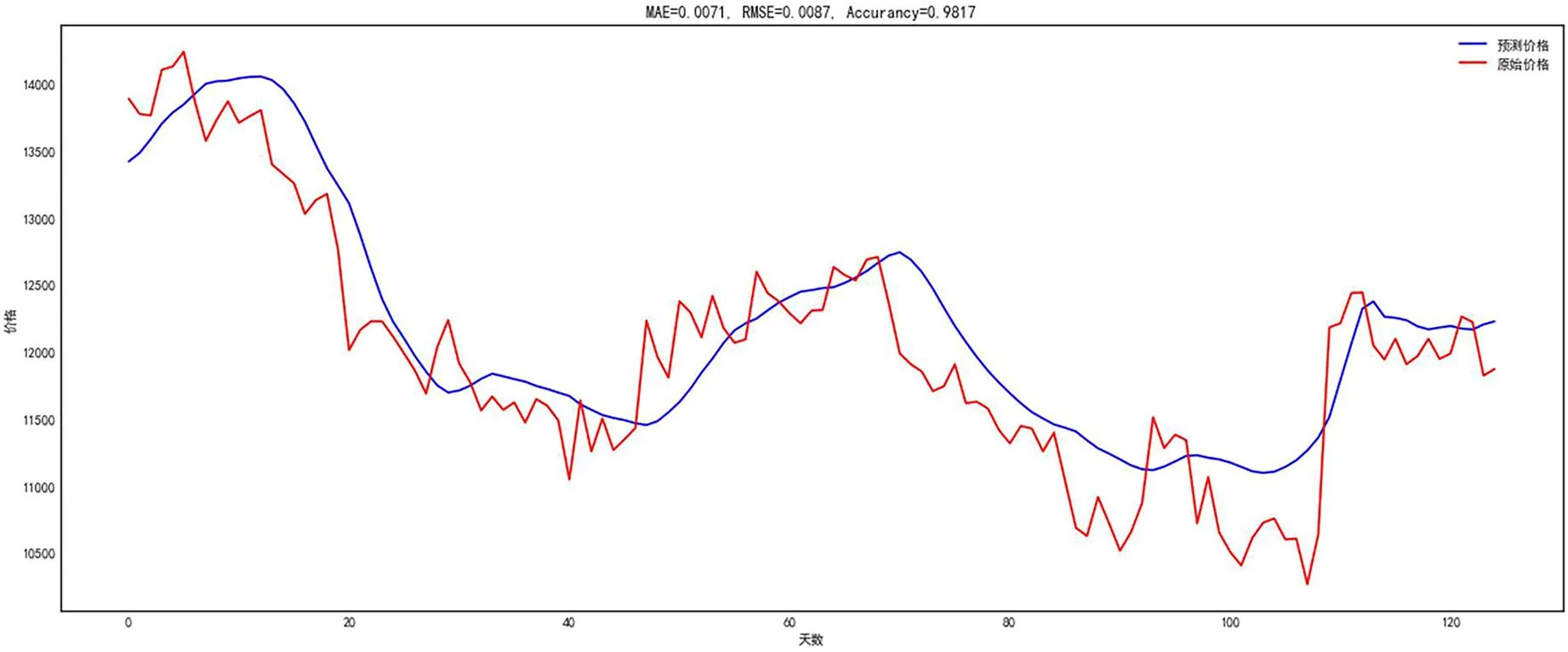

针对2022年开展相关基于LSTM的红枣期货价格预测实验。搭建网络层数为3,前馈网络层的隐藏神经元个数为10,时间窗口长度为20的参数化LSTM模型,应用于2022年的红枣期货价格预测。预测结果图如图5所示。

图5 2022年红枣期货价格预测图

4 结束语

通过对2019—2021年历年红枣期货价格预测结果进行比较与分析,实验表明,时间窗口长度为20的LSTM神经网络模型在红枣期货价格预测问题上具有优势,这一模型也对2022年当年的红枣期货价格起到一定的指示作用。实现红枣企业现货、期货双轨交易模式下的风险智能控制,符合国家金融创新对经济高质量发展导向、符合区域产业发展需求;采用现代智能技术对期货价格进行预测使农业创新发展新模式具有更大的发展空间。

猜你喜欢

今日农业(2021年14期)2021-11-25

趣味(作文与阅读)(2021年12期)2021-04-19

中国化肥信息(2020年3期)2020-01-20

学生天地(2019年35期)2019-08-25

今日农业(2019年10期)2019-06-26

河南畜牧兽医(2017年8期)2017-11-24

农经(2017年1期)2017-01-17

国际石油经济(2016年6期)2016-07-12

小猕猴学习画刊(2016年6期)2016-05-14