基于VAR-Prophet模型的股市收益率研究

2024-01-12 15:48:55陈芃羽

中国管理信息化 2023年20期

陈芃羽

[摘 要]股票市场作为国民经济的“晴雨表”,在宏观经济发展和经济政策制定中发挥着指导和先驱的作用,而股票市场复杂多变,受到多方面因素影响,收益率难以被解释和预测。针对股市收益率复杂多变的拟合和预测问题,文章结合传统计量经济学模型和近年来迅速兴起的机器学习模型,构建VAR-Prophet模型,选取2001—2022年美国纳斯达克指数收益率、伦敦同业拆借利率(隔夜)以及美国经济政策不确定性3个内生变量构建模型。实证结果表明,相较于多元线性回归、单独使用VAR或Prophet模型,VAR-Prophet模型具有良好的拟合和预测效果,且美国股票市场收益率受到市场化利率、经济政策不确定性的影响较小。

[关键词]股票市场;向量自回归模型;Prophet模型;经济政策不确定性;市场化利率

doi:10.3969/j.issn.1673 - 0194.2023.20.046

[中图分类号]F831.5[文献标识码]A[文章编号]1673-0194(2023)20-0141-04

0 引 言

股票市场被视为经济的表现指标,因为它对经济增长具有一定的预测效果,可以为未来经济政策的制定提供方向[1]。早在2002年,中国人民银行研究局课题组就提出股票市场对货币政策的传导具有重要的推动作用的结论[2]。在这一事实之下,学者对股票市场与经济政策之间的联系进行了更为广泛的研究。曾鸿等[3]指出,自2005年股权分置改革以来,股市运行制度得到优化,股市与宏观经济联系愈发密切,逐渐成为国民经济的晴雨表。股票市场与经济发展密不可分,其存在的问题会影响经济体的经济增长[4]。因其重要性,钱津[5]指出股票市场高质量发展的未来道路和趋势。

为研究股票市场与经济、政策的联系,本文选取市场化利率与经济政策不确定性这两个与股票市场存在关联[6-7]的指标,在传统计量经济学模型向量自回归模型的基础上纳入机器学习模型Prophet,考虑众多时点性事件的影响,创新性地构建VAR-Prophet模型,实现多来源时间序列数据与时点数据相混合的输入,解决传统计量模型只能使用时间序列数据,而无法考虑外部因素一次性冲击的问题。

2001年1月2日至2022年12月16日的数据实证分析结果表明,相较于多元线性回归、单独使用VAR或Prophet模型,VAR-Prophet模型在股票市场收益率上具有较好的拟合和预测效果。该模型在考慮VAR的脉冲响应的分析方法之余,还可以对Prophet模型的趋势、周期等分解结果进行分析,从更多角度对现象进行解释。

1 文献综述

1.1 市场化利率

市场化利率本身反映了货币供应量和通货膨胀等情况,在经济研究中占有重要地位。伦敦同业拆借利率(London InterBank Offered Rate,LIBOR)作为金融市场的重要基准指标,直接影响利率期货、利率掉期,以及众多金融产品的定价。

根据经济学原理,当利率升高时,投资者的融资成本增加,股票市场的价格下跌。从上述角度出发,利率可以作为股票市场的一个指标,反映投资者的信心和预期。现有文献对市场化利率和股票市场收益率之间的关系进行了深入研究,从不同角度进行定性、定量分析[8]。通过构建马氏域变向量自回归模型,分析广义脉冲响应函数,孟庆斌等[7]发现,在低增长状态下利率对下期股票市场收益率产生负向影响,高增长状态下则相反。阿里(Ali)[9]通过相关分析和回归分析得到利率与股票市场指数之间存在轻微的负相关关系。卡马亚(Kamaiah)等人[10]研究汇率涨跌分别对股市收益率的影响,结果表明,从较长的时间范围来看,汇率向下变动的影响显著大于汇率向上变动的影响。阿拉姆(Alam)等[11]通过面板回归以及时间序列回归发现几乎在所有国家中,利率与股价存在显著的负相关关系,而在6个发展中国家中利率的变化方向与股价的变化方向有显著的负相关关系。

1.2 经济政策不确定性

自2008年全球金融危机爆发以来,世界各国采取了一系列经济复苏政策,牺牲了一定稳定性来实现更快的经济增长,经济政策不确定性的概念应运而生。经济政策不确定性往往会提高股票市场的波动性、风险溢价和融资成本。结合现有文献,在经济政策不确定性的衡量上,贝克(Baker)等[12]构建的经济政策不确定性指数(Economic Policy Uncertainty,EPU)影响力最大,它通过整合美国多家权威报纸中的内容得到一个综合指数。

现有文献对经济政策不确定性与股票市场收益率间关系的研究结果并不一致。雷立坤等[13]将我国的经济政策不确定性纳入广义自回归条件异方差混频数据(GARCH-MIDAS)模型,使上证指数波动的长期成分得到了有效的解释,其波动率的预测精度得到显著提升。张本照等[14]通过对股票型基金的研究,发现经济政策不确定性与基金羊群效应显著正相关;而投资者情绪在经济政策不确定性与基金羊群效应之间起中介作用,投资者情绪的降低则增加了基金羊群效应[6]。林建浩等[15]通过分析Fama-French三因子模型,得到货币政策不确定性是中国股票市场定价的重要因子的结论。综上所述,通过多种模型分析的结果表明,政策不确定性和股票市场收益率存在千丝万缕的联系。

2 模型与方法

向量自回归模型建立在自回归模型的基础上,是一种用于预测多个连续时间序列的统计模型;Prophet模型是Facebook(一般指Meta,美国互联网公司)在2017年开发的一种时间序列预测工具,它对单个时间序列yt按照趋势、周期性、节假日效应进行分解,通过贝叶斯曲线对每个分解后的序列进行拟合。

在此基础上,本文构建了VAR-Prophet模型,其模型如式(1)所示:

yt=c+A1yt-1+…+Apyt-p+gt+st+ht+εt(1)

在式(1)中,yt为多维内生变量,A1…Ap为待估参数矩阵,gt为趋势项,st为周期项,ht为节假日(外部事件)效应项,c表示模型中的常数向量,yt-1…yt-p表示yt向量的1至p阶滞后项,εt表示模型中的随机扰动向量。在参数估计时,本文先对序列构建VAR模型,再将拟合得到的残差结果输入Prophet模型,使模型获得更强的拟合和解释能力。

针对式(1)中的gt向量在某个变量下的取值,本文采用线性的趋势项gt:

gt=(k+atTδ)t+(m+atTγ)(2)

在式(2)中,t表示时间刻度,(k+atTδ)表示增长率,其中k表示既有增长率,是增长率不随时间变化的部分;(m+atTγ)表示偏移量,其中m表示既有偏移量,是偏移量不随时间变化的部分;at为变点,取值为{0,1},即增长率、偏移量在该时刻保持不变还是发生变化,即增长率、偏移量随时间变化的部分;δ、γ分别表示上述变化的程度。

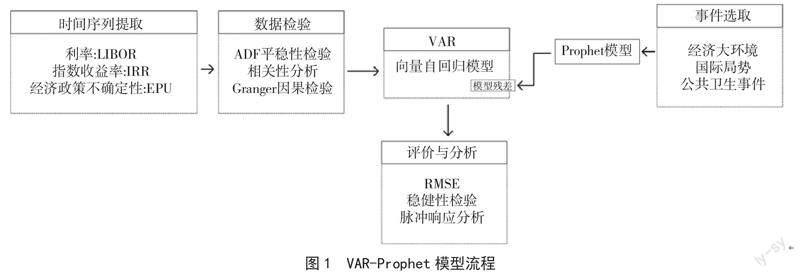

在将利率、指数收益率、经济政策不确定性3个时间序列数据纳入传统计量经济学模型VAR的基础上,考虑机器学习模型Prophet,将经济大环境、国际局势、公共卫生事件的时点冲击以“节假日影响”的方式纳入模型。构建得到的VAR-Prophet模型,能实现多来源时间序列数据与时点数据相混合的数据输入,如图1所示。

3 实证分析

3.1 数据来源与处理

根据第二部分的论述,本文选取市场化利率、经济政策不确定性来对股票市场收益率进行拟合和预测。根据数据的可得性,本文选取2001年1月2日到2022年12月16日的日度数据进行分析,以85%的数据作为训练集,剩余数据为检验集。

3个变量的时间序列平稳性检验(Augmented Dickey-Fuller,ADF)结果显示,在0.05的显著性水平下,所有变量均平稳。对变量的内外生性进行Granger因果检验可知,所有变量对其他变量均有显著影响,因此都作为内生变量直接纳入VAR模型中。此外,本文对经济政策不确定性(EPU)、股票市场收益率(IRR)、伦敦同业拆借利率(LIBOR)之间的相关程度进行分析。结果显示,LIBOR与EPU之间的相关系数为-0.24,存在较弱的負相关关系,而IRR与LIBOR、EPU与IRR之间的线性相关关系相当弱,仅为0.03。经过假设检验得知,在0.05的显著性水平下,其相关关系不显著,因此可以从相关系数判断,变量两两之间不存在共线性问题,同时说明变量之间存在的复杂关系有待进一步探究。

3.2 参数设置

建立VAR模型的关键是选择合适的滞后阶数q,本文根据施瓦兹准则(Schwarz criterion,SC),在滞后5阶时,SC值取到最小值。Prophet模型方面,本文分别考虑经济大环境、国际局势、公共卫生事件,根据事件的重要性以及持续时间确定事件影响的上下限,纳入Prophet模型。本文采取线性增长的方式对趋势项进行拟合,设置时间中段的80%区间存在变点,禁用周度周期性、月度周期性,只考虑年度周期性。

3.3 模型拟合效果

本文采用均方根误差(Root Mean Square Error,RM-

SE)对模型结果进行评价,为了对比模型优劣,本文以市场化利率、政策不确定性为解释变量,股市收益率为被解释变量构架多元线性回归模型;以股市收益单独构建Prophet模型;以3个变量构建VAR模型,得到均方根误差结果(见表1)。VAR-Prophet模型在拟合、预测时均具有最小的均方根误差,对于股票市场收益率具有最好的拟合、预测效果。

3.4 脉冲响应分析结果

采用VAR模型对股票市场收益率、市场化利率和政策不确定性进行建模,构建好VAR模型后,首先需要检验模型是否稳定,即判断模型特征根倒数的模是否均小于1。检验结果表明所有点均落在单位圆内,模型具有稳定性且结果有效。

对VAR模型进行脉冲响应分析,市场化利率自身、经济政策不确定性自身的脉冲响应如图2与图3所示。

从数值来看,市场化利率自身、经济政策不确定性自身的脉冲响应比股票市场收益率自身的脉冲响应要大得多。具体而言,滞后一期的经济政策不确定性对当期自身影响最大,随滞后阶数增加,该脉冲效应下降,直至第5期滞后时才缓慢上升;市场化利率的脉冲响应与之类似,由于VAR模型只选取了5阶滞后,滞后的市场化利率随当期滞后阶数的上升而不断下降,前两期的脉冲响应数值保持在较高水平,后3期的脉冲响应明显下降,但即便如此,其脉冲响应数值始终保持在4以上,相较于其他脉冲响应,该数值十分可观。

3.5 序列特征分解结果

为了实现对股票市场收益率的拟合和预测,本文单独提取VAR模型中股票市场收益率的结果,将其拟合残差输入Prophet模型,得到残差按照趋势、节假日(外部事件)、年度趋势的分解结果,如图4所示。

从图4可以看出:残差整体呈现上升后稳定的趋势;金融危机展现出对残差较大的影响作用,使得节假日效应函数在相应时点上有较大的波动,这表明在遇到国际经济环境变动、重大公共卫生事件时,市场化利率、经济政策不确定性对股市收益率变动的解释能力不足。换言之,这些事件从其他经济渠道对股市收益率的传递影响不足,股市收益率自身受到重大事件的影响更为严重;年度周期性展现出VAR模型在2—3月的拟合效果普遍要更好一些,2—3月的残差在整年中较小,一年的其余时间里残差不断震荡,并未展现出明显的高位或低位。

主要参考文献

[1]朱东辰,余津津.中国股市波动与经济增长关系的实证分析[J].经济科学,2003(2):32-39.

[2]中国人民银行研究局课题组.中国股票市场发展与货币政策完善[J].金融研究,2002(4):1-12.

[3]曾鸿,苏越.我国经济增长与股票市场运行关系实证研究[J].特区经济,2019(10):60-64.

[4]李娟.股票市场与经济增长的相关性研究[J].市场论坛,2020(7):64-66.

[5]钱津.论中国股票市场的高质量发展[J].经济与管理评论,2021(6):5-14.

[6]王晓宇,杨云红.经济政策不确定性如何影响股价同步性?——基于有限关注视角[J].经济科学,2021(5):99-113.

[7]孟庆斌,张永冀,汪昌云.中国股市是宏观经济的晴雨表吗?——基于马氏域变模型的研究[J].中国管理科学,2020(2):13-24.

[8]赵进文,高辉.资产价格波动对中国货币政策的影响:基于1994—2006年季度数据的实证分析[J].中国社会科学,2009(2):98-114.

[9]ALI H. Impact of interest rate on stock market; Evidence from

pakistani market[J].IOSR Journal of Business and Management,2014(1):64-69.

[10]KAMAIAH B, SHARMA K, NAIN Z, et al. Stock prices,exchange rate and interest rate: evidence beyond symmetry[J].Journal of Financial Economic Policy,2017(1):2-19.

[11]ALAM M, UDDIN S. Relationship between interest rate and stock price: empirical evidence from developed and developing countries[J].Social science Electronic Publishing,2019(3):43.

[12]BAKER, SCOTT R, BLOOM, et al. Measuring economic policy uncertainty[J].The Quarterly Journal of Economics,2016:1593-1636.

[13]雷立坤,余江,魏宇,等.經济政策不确定性与我国股市波动率预测研究[J].管理科学学报,2018(6):88-98.

[14]张本照,李邦国,李国栋.经济政策不确定性、投资者情绪与基金羊群效应[J].上海金融,2021(2):48-56.

[15]林建浩,陈良源,田磊.货币政策不确定性是中国股票市场的定价因子吗?[J].经济学(季刊),2021(4):1275-3000.

[收稿日期]2023-03-12

猜你喜欢

中国外汇(2019年20期)2019-11-25 09:54:58

智富时代(2019年6期)2019-07-24 10:33:16

日本问题研究(2018年1期)2018-07-05 08:54:52

科学与财富(2018年12期)2018-06-11 01:49:24

智富时代(2018年11期)2018-01-15 09:52:06

当代经济科学(2017年4期)2017-09-25 00:03:46

商业研究(2017年6期)2017-06-27 16:30:47

商业研究(2017年6期)2017-06-27 15:30:48

智富时代(2017年1期)2017-03-10 20:33:43

商业会计(2016年1期)2016-02-18 21:17:17