多元化并购失败案例分析

--以台基股份并购彼岸春天为例

2024-01-10 09:17兰晨俐

中小企业管理与科技 2023年21期

兰晨俐

(杭州电子科技大学,杭州 310018)

1 引言

2010 年以来,国家积极推动文化产业转型升级,我国影视行业迎来了发展的黄金期,掀起了多元化并购影视行业热潮。相较于并购成功,多元化并购失败的例子更为司空见惯。台基股份并购彼岸春天是典型的多元化并购影视行业的失败案例,本文希望通过分析此次并购案一定程度上提高后续并购成功率。

2 台基股份多元化并购彼岸春天案例介绍

2.1 并购双方介绍

2.1.1 台基股份概况

湖北台基半导体股份有限公司(以下简称“台基股份”)于2004 年成立,于2010 年在创业板上市。台基股份属于电力电子行业细分领域中的功率半导体行业,主要产品有大功率晶闸管、大功率半导体模块、功率半导体组件等,品种规格齐全,产品应用领域宽泛,具有产能交付和质量优势,是国内最具规模的功率半导体器件生产企业之一。

2.1.2 彼岸春天概况

北京彼岸春天影视有限公司(以下简称“彼岸春天”)于2006 年成立,专注于网络剧和网络大电影制作,与爱奇艺等知名视频平台达成战略合作,在媒体、影视行业有多年的从业经验。彼岸春天股权结构简单,规模较小,注册资本仅300万元,2013 年净利润2 万元,2014 年净利润7.8 万元,2015年701.03 万元。

2.2 并购动因

2.2.1 宏观经济环境影响

台基股份所属的电子电力行业的景气程度与全球宏观经济发展息息相关,并且受到半导体产业周期性影响。2012年来,世界经济增长速度放缓,国内经济结构调整进一步深化。虽然台基股份产品应用领域范围大,但是钢铁领域产能过剩,下游整机和维修市场疲软,需求端与供应端不平衡,行业发展处于低位时期。台基股份主营业务发展缓慢,增长乏力。根据年报显示,2013 年至2015 年利润总额逐年下降。

2.2.2 看好影视行业政策前景,获取新的经济增长点

2010 年颁布的促进金融与文化产业相融合的指导意见,2016 年通过的《中华人民共和国电影产业促进法》,展示出国家对影视行业的大力扶持。彼岸春天也在国家政策的荫蔽之下,迎来了春天。彼岸春天承诺2016-2018 年累积净利润总额不低于1.19 亿元,将与功率半导体业务并驾齐驱,成为构成主营业务收入的主要来源。

2.2.3 影视行业消费者需求持续增加

2011-2015 年,基于人均可支配收入增加及电影内容提质,电影行业的发展呈上升趋势,票房收入持续大幅增加,年增长率节节攀升,预计2016 年及以后的观影需求增长可期。2016 年的影视产业发展趋势主要表现在网络传媒的兴起,随着我国网民人数的增加、网络影视内容的多元化,受众对网络影视剧内容产品形成了接受与欣赏的新格局。

2.3 并购过程

2016 年6 月6 日,台基股份用现金3.8 亿元收购彼岸春天100%股权,溢价达17.01 倍,形成3.53 亿元的商誉。收购完成后,台基股份将积极发展影视传媒业务,形成“半导体+泛文化”双主业的形态。2021 年2 月,台基股份以5 104 万元出让持有的彼岸春天88%股权,丧失对彼岸春天的控制权。台基股份的高位收购低位抛售影视资产可以看作此次多元化并购的失败。

3 基于协同效应的台基股份多元化并购综合绩效

3.1 基于协同效应的多元化并购综合绩效评价方法

企业并购的协同效应是指并购后企业总体效益大于并购前两个企业的效益之和,是衡量并购成败的关键[1],可以体现在经营、财务、管理3 个方面[2]。经营协同效应主要指通过资源的优化配置、规模经济效应的产生等,帮助企业提高营业收入,提高企业的盈利能力;财务协同效应是指通过并购可充分利用过剩的资金、减少闲置资本的占用,获得资金成本效应,提升偿债能力[3];多元化战略的管理协同是指并购双方共享经营管理经验和整合资源,达到管理效率的提升[4]。单一指标不能全面反映公司绩效,许多学者通过因子分析构建综合绩效评价模型。综上,本文选取财务指标从协同效应角度运用因子分析法对多元化并购的综合绩效进行分析,旨在衡量并购的结果。本文采用净利润增长率、资产报酬率、总资产净利润率、净资产收益率、营业净利率衡量经营协同,采用速动比率、流动比率、资产负债率衡量财务协同,采用应收账款周转率、存货周转率、固定资产周转率、总资产周转率衡量管理协同。

3.2 基于协同效应的台基股份多元化并购综合绩效分析

本文从CSMAR 数据库财务指标子库中选取2013 年到2020 年台基股份的财务指标进行因子分析,通过构建综合得分模型来分析并购前后的综合绩效。在因子分析之前,将逆指标资产负债率取倒数的方式将指标正向化处理。采用SPSS27对指标进行KMO 与巴特利特检验(见表1),KMO 为0.624,相伴概率小于显著性水平0.05,表明该样本适合做因子分析。

表1 KMO 和巴特利特检验

运用主成分分析的方法对样本作进一步处理,得到3 个公共因子,初始特征值均大于1,成分1、2、3 方差百分比分别为38.958%、27.878%、26.3%,方差贡献率为93.137%,表明该样本适合做因子分析。通过正交旋转后,将提取的3 个公共因子分别命名为F1、F2、F3。净利润增长率、资产报酬率、总资产净利润率、净资产收益率、营业净利率在F1 上载荷较大,因此命名为经营协同效应因子;应收账款周转率、存货周转率、固定资产周转率、总资产周转率在F2 上载荷较大,因此命名为管理协同效应因子;速动比率、流动比率、资产负债率在F3 上载荷较大,因此命名为财务协同效应因子。根据成分得分系数矩阵(见表2) 可以得到3 个公共因子得分表达式,分别代表了不同的协同效应。

表2 成分得分系数矩阵

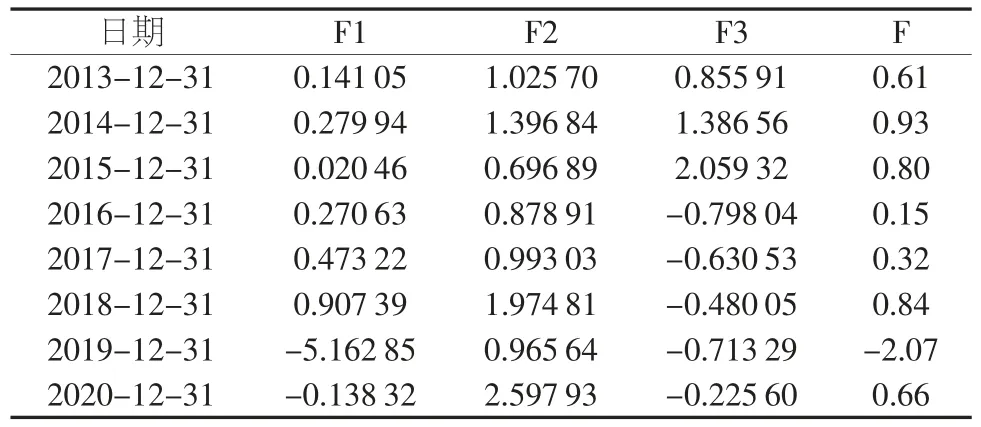

为得到一个综合性的模型,本文将3 个公共因子的特征值方差贡献率作为权值,得到综合因子得分表达式:F=0.418 3×F1+0.299 3×F2+0.282 4×F3,如表3 所示。

表3 因子分析综合评价模型

F1 代表的经营协同效应在并购后前3 年明显高于并购前水平,但在2019 年之后业绩暴雷,说明台基股份在并购后的确短暂提升了盈利能力,但是2019 年台基股份经营状况岌岌可危。F2 代表的管理协同效应在并购后呈上下波动趋势,于2020 年达到峰值,于2018 年和2020 年确实得到提升。F3 代表的财务协同效应在并购前逐年提升,在并购后一直处于低水平,且变化较为平缓,这一差异是由于台基股份的高溢价并购使得2016 年后公司的流动资产骤降。综合得分F 在并购前先升后降,在并购后随即陷入低迷,但逐渐提升,在2018 年超越并购前水平,但在2019 年后骤降。综上所述,台基股份在并购彼岸春天后2016 年、2017 年协同效应获得程度较低,于2018 年短暂获得了协同效应,但是在2019 年恶化。

4 台基股份多元化并购失败成因

4.1 行业选择不当

近几年,上市公司多元化并购影视行业公司鲜有成功的。在国家政策的持续推动中,我国影视产业明显在向着好的方向前进,但行业内竞争也愈演愈烈。影视公司争相推出高质量影视作品,导致了制作成本的上涨,毛利率持续走低。台基股份毛利率由2016 年34.79%逐渐下降到2020 年的26.99%,实际盈利水平并未提高。此外,影视行业的野蛮生长,乱象频出,导致政策引导和监管规范力度也不断加强。祸不单行,2019 年末新冠疫情的突然爆发,影视企业作品的拍摄、发行都停滞不前,台基股份营业收入大幅下降。

4.2 高溢价多元化

固然有外部市场环境变化、政策收紧和疫情的影响,根本上并购成功与否还是自身基因决定的,内容为王才是影视行业的主旋律。彼岸春天在并购前净利润低,仅参与制作过两部网络电视剧。但彼岸春天仅以两部表现并不突出的网剧就获得了3.8 亿元的现金对价,溢价17.01 倍,形成商誉3.53亿元。高额商誉也为后续的计提巨额商誉减值导致净利润转负埋下了种子。2021 年台基股份高收低抛时,彼岸春天转让价仅为5 104 万元。高溢价多元化并购不仅可能会带来资金链断裂风险,还会放大并购失败后带来的经济后果。

4.3 不合理业绩承诺

业绩承诺在并购中的应用十分广泛,不合理的业绩承诺不仅会形成高额的商誉,而且在无法按时完成业绩承诺时,必然会导致净利润的减少。彼岸春天2014 年净利润7.8 万元,2015 年701.03 万元,却承诺在2016 年至2018 年分别实现净利润3 000 万元、3 900 万元、5 070 万元,不合理的业绩承诺抬高了商誉。根据年报显示,台基作品发行不及预期、股份项目的延期拍摄等,使台基股份除2016 年外,2017 年至2018 年业绩完成率分别为55.27%、88.34%。但台基股份仍对彼岸春天的盈利能力保持乐观,约定延长对赌期,彼岸春天在2018 年继续承诺2019 年和2020 年净利润均不低于5 000 万元。但是彼岸春天2019 年和2020 年净利润分别为-628.36 万元和-497.67 万元。因此,台基股份除2016 年外,2017 年至2020 年业绩承诺均未实现,导致累计3.56 亿元的商誉减值准备,直接导致了2019 年负净利润。

4.4 内部整合不到位

台基股份和彼岸春天属于不同行业,有难以跨越的行业壁垒。在并购后彼岸春天作为独立子公司在原管理层的带领下经营原业务,组织结构独立性较强,因此该并购倾向于保护式整合。在保护式整合下,台基股份采取有限的干预方式,无法实现横向并购和纵向并购的多角度整合,与并购主体割裂的多元化经营直接影响企业并购后的绩效,协同效应实现程度低。

5 对多元化并购的建议

5.1 审慎选择多元化战略对象

近年来,为寻求转型和获得新的经济增长点,多元化并购逐渐成为主要方式。追求当下热点进行并购,难以避免出现盲目并购的行为。当投资热点出现时,容易出现竞争激烈和红利消失的现象。投资者需要有长远的目光,来预测被并购行业的发展趋势。投资者要审慎选择被并购对象,对被并购对象的盈利能力进行准确评估,并力求资源的互补以发挥协同效应。

5.2 合理估值标的企业

由于不同行业之间千差万别,多元化战略对标的企业价值回报的判断更容易出现偏差。目前,对企业进行估值有几种常见的方式:资产基础法、收益法和市场法。资产基础法注重资产市场价值,市场法关注标的未来获利能力,市场法适用有可比公司的情况。企业在进行多元化并购时,需要在全面调查标的公司的基础之上,对标的企业盈利、成长能力等合理估计,可选择多种评估方法,并且充分考虑其他不确定因素,减少商誉泡沫。

5.3 制定合理业绩承诺

在多元化战略中,较多被并购公司会承诺业绩。被并购方要正确对待业绩承诺,不可为了追求高额的并购价格而抬高自己的盈利能力。并购公司要结合行业发展趋势、行业竞争状态和被并购方实际经营情况等合理估计被并购企业的盈利能力,评估被并购方业绩承诺实现的可能性,防止过高的业绩承诺带来的负面影响。否则,作为“双刃剑”的商誉,虽然会激励标的企业,但也会加重并购失败的程度。

5.4 重视整合过程,实现协同效应

多元化并购的并购双方行业跨度大,协同效应的实现难度加大,企业要重视整合过程,实现协同效应。在经营协同角度上,企业应该全面了解被并购企业所处行业和其自身情况,以并购为基础,重视产品质量,形成核心盈利能力,提高行业竞争力。在管理协同角度上,加强文化整合,选派和被并购行业相关的管理团队,提高双方工作上的效率和效果。在财务协同角度上,应该建立适应双方的财务制度管理体系,设计实施筹资方案,调整自身资本结构,保持合理偿债能力。

6 结语

本文以台基股份并购彼岸春天为例,关注并购过程的同时,延展分析并购动因,通过因子分析法得出并购后的协同效应实现程度较弱。追根究底,台基股份此次多元化并购的行业选择不当、高溢价多元化、不合理业绩承诺和内部整合不到位造成了此次并购的失败。企业在进行多元化并购时,需要审慎选择并购对象,合理估值标的企业,制定合理的业绩承诺和重视整合过程,实现协同效应。

猜你喜欢

物理学报(2022年22期)2022-12-05

社会科学战线(2022年7期)2022-08-26

文物鉴定与鉴赏(2021年13期)2021-08-23

延河·绿色文学(2020年7期)2020-09-10

装饰装修天地(2019年9期)2019-10-21

保健与生活(2018年15期)2018-01-27

学生天地(2017年11期)2017-05-17

山西大同大学学报(自然科学版)(2016年6期)2016-01-30

中国流通经济(2015年10期)2015-12-05

电影故事(2015年30期)2015-02-27