高管海外背景、ESG表现与绿色创新

——基于2011-2021年沪深A股上市公司数据的分析

2024-01-03 04:02:02陈辉发

财会研究 2023年12期

■/ 陈辉发 罗 莎

一、引言

党的二十大报告明确指出,推动绿色发展,促进人与自然和谐共生。企业是经济的基础组成部分,企业的可持续发展推动国家高质量发展。研究表明,资本市场越来越重视企业的可持续发展,对企业的绿色行为予以更多的关注(Flammer,2021),投资者也更愿意投资ESG 表现优异的企业(Pástor et al,2021)。目前关于企业绿色转型的研究也越来越多,其影响因素从最初的外部环境到企业的内部治理。从外部环境来看,企业绿色创新管理将受到政策、市场的综合影响。如排污权交易试点政策诱发了试点地区污染行业内企业的绿色创新活动(齐绍洲等,2018);同省份内实施低碳试点政策的城市对非试点城市企业的绿色创新影响更大(田林和刘春林,2021);《绿色信贷指引》的实施促进绿色信贷限制行业的绿色创新(王馨和王营,2021);媒体关于环境保护和环境污染的报道也能促进企业的绿色创新活动(王云等,2017);处于行业领先地位的企业更加愿意实施绿色战略(吕斐斐等,2020)。从内部特征来看,拥有专业化知识基础的企业相较于一般企业,更能做好绿色创新(于飞等,2021);企业高管的傲慢行为和品质也会影响企业对待绿色创新的态度(Arena et al,2018),具备较强环保意识的高管,能够感知环境规制的压力,也能以战略高度对待绿色创新(曹洪军和陈泽文,2017)。

高管是企业各项事务的决策主体,肩负企业经济增长与可持续发展的重任。根据高层梯队理论,高管的个人特质很大程度影响其行为方式和选择,高管背景特征塑造了高管的世界观和价值观(Hambrick &Mason,1984),对企业生产经营管理产生影响。因此,高管背景在道德表现和风险偏好方面具备学术研究价值。西方国家具有先进的社会责任伦理价值体系(刘海云和王利霞,2022),具有留学或工作经历的高管长期受到海外思想的熏陶,会对其思维方式和管理模式形成基础。目前关于高管海外背景的研究主要集中在企业投资效率、研发投入、实体企业金融化、绿色技术创新方面,如具有海归特征的企业具有较高的投资效率(代昀昊和孔东民,2017);高管海外经历能够加大企业的研发投入,提高企业发明专利数量(郑明波,2019);海外背景董事通过提高企业实业投资和改善内部质量来避免实体企业金融化(龚光明和肖冰瑜,2020);海归董事会对企业的声誉更为看重,致力于提高企业绿色技术创新(沈菲等,2022)。

综上所述,现有研究内容为本文提供了一定的理论基础。但是,关于高管海外背景对企业绿色创新的文献较少,仅有的研究也是集中于研发投入和绿色技术创新上,对于高管海外背景对绿色管理创新的研究尚缺。因此,绿色管理和技术创新作为企业积极主动实施的一种环保举措,高管海外背景如何影响企业绿色管理与技术创新?作用条件如何?其作用机制如何?本文拟对上述问题进行了研究。

二、理论分析及研究假设

(一)高管海外背景与绿色创新

高层梯队理论认为,企业高管可以通过过去的教育、职业经历形成不同特质,从而影响其行为决策(Hambrick &Mason,1984),最终会反映到企业的管理和绩效当中。同时,根据声誉理论,具有海外背景的高管比本土企业的高管更加注重自己的声誉管理,从而更支持企业实施绿色创新(沈菲等,2022)。本文参考Abbas &Sasan(2019)、Qi et al(2021)、席龙胜和赵辉(2022)关于绿色创新的研究,将绿色创新分为绿色技术创新和绿色管理创新。具有海外背景的高管通过转移前沿技术、形成社会资本促进绿色技术创新,通过借鉴海外组织结构、管理体系、声誉管理促进绿色管理创新。从绿色技术创新方面来看,绿色技术创新是指将环境科学与技术结合,对现有产品进行改造升级或研发新产品,从而降低环境对企业的负面影响。发达国家具有优秀的前沿技术,而具有海外背景的高管在一定程度上能够将前言技术转移到所在企业,产生协同效应(曹兴和宋长江,2017)。高管海归背景能够形成社会资本优势(张信东和吴静,2016),提升企业国际化水平(周泽将等,2017),提升企业创新能力,促进企业创新绩效(李梅等,2022)。此外,具有海外背景的高管更能够容忍研发带来的失败(Mathias,et al,2015)。因此,与本土高管相比,具有海外背景的高管在企业技术创新方面存在一定的优势(周泽将等,2014)。从绿色管理创新方面来看,绿色管理创新是指采用新的组织结构或管理体系并融入环境友好的理念,以应对环境对企业的负面影响。由于具有海外背景的高管长期受到海外思想熏陶,回归本土企业后会在企业内部传播西方国家先进的社会责任伦理价值体系(刘海云和王利霞,2022),在面对绿色管理创新时会更加积极主动,以赢得政府的支持和环境友好的声誉。此外,具有海外背景的高管会更加鼓励企业员工去学习绿色环保相关知识,反思企业自身发展的不足,提升企业整体的绿色知识水平(Grossman &Helpman,2018),提高企业绿色绩效。因此,具有海外背景的高管,无论是在绿色技术还是绿色管理上都具有先进的专业技术知识与管理经验。基于以上分析,提出以下假设:

H1a:高管的海外背景对企业绿色管理创新有显著的正向影响。

H1b:高管的海外背景对企业绿色技术创新有显著的正向影响。

(二)高管海外背景与企业ESG表现

随着“双碳”目标的提出,企业的绿色发展至关重要。虽然国内在ESG发展方面起步较晚,但近几年ESG 在我国发展迅速。ESG 作为一种可持续发展观,要求企业在发展中承担社会责任、关心环境保护问题、完善公司治理。根据利益相关者理论和委托代理理论,企业不仅需要考虑自身利益,还需要考虑环境和社会利益(Freeman et al,2020),只有当企业的利益相关者利益得到保障时,企业的委托代理问题才能得到缓解(Hill et al,1992)。企业作为市场经济的参与者,在进行价值创造的同时对环境也产生了负外部性(Huang et al,2021),高管团队作为企业的经营决策中心,承担企业可持续发展重任,而ESG作为一个全面可持续发展的综合指标(Rajesh,2020),受到利益相关者的高度重视,高管会为应对环境规制实施绿色转型、践行ESG。同时,企业高管的受教育程度、年纪及个人声望均影响企业的社会责任(张正勇和吉利,2013)。高管的海外背景这一特质也会对企业的ESG 表现产生重要影响。一方面,具有海外背景的高管会更加认同企业社会责任的思维理念。企业社会责任作为舶来品,至20世纪90年代才传入中国,相对于国内,海外对社会责任的认知总体水平偏高,投资者保护水平更高,法律系统更完善,政府监管和契约执行更有效,信息披露要求更严格(杜勇等,2018)。基于烙印理论,高管的经历会影响其行为决策,因此,在本土企业中具有海外背景的高管会更加倾向于做出有利于企业社会责任履行的战略选择(文雯和宋建波,2017)。另一方面,具有海外背景的高管更加了解ESG领域的实践经验。相比于国内,海外在ESG表现方面的发展较早,社会责任理论体系较为成熟。拥有海外背景的高管了解海外企业的运作模式,了解如何提升企业社会责任,保护相关的利益(李心斐等,2020),能够将海外的先进管理理念和价值观运用到中国企业的管理实践当中,提高企业社会责任信息披露质量(蒋尧明和赖妍,2019),提升ESG表现。此外,具有海外经历的高管不仅具有较强的信息获取和处理能力,还具有较强的学习和适应能力,能够迅速捕捉市场变化(王士红,2016),促进ESG表现的提升。因此,具有海外背景的高管基于其价值观念以及对海外企业的实践经验,在企业进行战略选择时会主动与国际接轨,促进ESG表现提升。基于以上分析,提出以下假设:

H2:高管海外背景对ESG 表现有显著的正向影响。

(三)高管海外背景、ESG表现与绿色创新

根据声誉理论,具有海外背景的高管更加注重自己的声誉管理(沈菲等,2022),对企业在环境环保等方面具有更高的要求,为维护自己的个人形象会更加关注企业的社会责任履行情况进而提升ESG表现。一方面,企业为了获取关键性竞争优势需要不断获取创新方面的资源。利益相关者是获取资源的重要途径,外部利益相关者往往掌握一些新的资源和技能,进而促进企业实施绿色创新。而ESG表现引导企业贯彻绿色发展理念,聚集绿色创新所需的资源,吸引各类创新要素(孟猛猛等,2023),可以有效地整合资源实施创新,增强企业竞争力(Gregory,et al,2014)。高质量的ESG表现有助于提升组织的合法性,获取政府补助等关键资源(谭劲松等,2022)。此外,ESG 表现有利于降低代理成本和缓解融资约束(仪秀琴和孙赫,2023),显著提升企业营运绩效(Broadstock et al,2019),为企业绿色研发提供资金支持,改善企业投资效率,降低企业风险。另一方面,企业的绿色发展理念能够积极推动企业实施绿色创新。企业ESG 表现可以引导企业贯彻绿色发展理念,指导企业的环保与发展,鼓励企业积极进行创新,采用环保材料,减弱产品对环境的消极影响,提高组织的合法性,促进企业稳定发展(李井林等,2021)。因此,具有海外背景的高管可能通过影响企业的ESG表现,进而作用于企业绿色管理和技术创新。具有海外背景的高管更加清楚企业积极提升ESG 表现能够带来潜在收益,提升企业ESG表现能够加强企业对绿色发展理念的重视并且能够帮助企业与利益相关者以及政府构建良好的信任关系,从而使企业获取实施绿色管理和技术创新所需的更多技术和资金,促进企业主动积极实施绿色管理和技术创新。基于以上分析,提出以下假设:

H3a:ESG 表现在高管海外背景与企业绿色管理创新中发挥中介作用。

H3b:ESG 表现在高管海外背景与企业绿色技术创新中发挥中介作用。

三、研究设计

(一)样本选取与数据来源

本文以2011-2021 年我国沪深A 股上市公司年度数据为样本,剔除金融、房地产和特殊状态的公司数据,并删除缺失数据和异常数据。同时,对关键连续变量进行1%水平的Winsorize 处理,处理得到17697 个观测值。本文绿色技术创新数据源于CNRDS数据库,绿色管理创新数据、高管海外背景数据以及其他控制变量来自CSMAR数据库。

(二)变量定义

1.被解释变量:绿色技术创新和绿色管理创新。其中,绿色技术创新参考王馨和王营(2021)的研究,对企业当年绿色专利申请量+1 取自然对数。而绿色管理创新参考席龙胜等(2022)的研究,根据CSMAR 环境管理信息披露数据中是否具备ISO9001 认证、ISO14001 认证赋值0 或1,同时参考上市公司管理披露数据中企业是否进行环保教育与培训、环保管理制度体系、环保专项行动赋值0或1,并将两项合计得出总分,再进行归一化处理。

2.解释变量:高管海外背景。参考李心斐等(2020)、沈菲等(2022)的研究,本文将海外背景界定为有海外留学和海外任职经历。高管团队中具备海外背景的赋值为1,否则为0。

3.中介变量:ESG 表现。参考王波和杨茂佳(2022)的研究,根据华证ESG评级赋值1-9。

4.控制变量。企业绿色创新活动会受到企业内部因素的影响,为增强本文研究的可靠性,本文参考沈菲等(2022)、卜国琴和耿宇航(2023)的研究,选取公司规模、公司成长性、财务杠杆等作为控制变量,并分别对年份、行业进行虚拟变量设置。

具体变量定义见表1。

表1 变量定义表

(三)模型设计

为验证H1a、H1b,构建模型(1):

其中,被解释变量Y={Gm Gt}T为绿色管理创新和绿色技术创新代理变量、Control 为控制变量、i表示企业个体、t表示年份。

为验证假设H2,构建高管海外背景对企业ESG表现的影响模型(2):

为考察ESG 表现在高管海外背景与企业绿色创新间的中介作用,在模型(1)的基础上加入中介变量构建中介模型(3):

四、实证分析

(一)描述性统计分析

表2列示了各变量的最小值、最大值、均值、中位数及标准差。Gm均值为0.244,中位数为0.2;Gt均值为1.014,中位数为0.693。说明企业对绿色技术创新和绿色管理创新的偏重不同,绿色技术创新的倾向性优于绿色管理创新。此外,Oversea 均值为0.56,在所选样本中,聘请具有海外留学经历高管的公司占56%,说明有一半多的企业重视海外背景人才的引进。

表2 描述性统计结果(N=17697)

(二)相关性分析

表3列示了各变量的Pearson相关性分析结果。从表3可以看出,高管海外背景与企业绿色创新战略均呈显著正相关,初步验证了假设H1。此外,高管海外背景与ESG表现也呈现显著正相关关系,初步验证了假设H2。

(三)回归结果分析

表4 列示了高管海外背景对企业绿色创新的回归结果,同时列示了ESG表现的中介效应检验结果。(1)列和(2)列显示,高管海外背景与企业绿色管理创新在1%水平上显著正相关,与企业绿色技术创新在5%水平上显著正相关,假设H1a、H1b得证;(3)列显示,高管海外背景与ESG表现在1%水平上显著,假设H2得证。(4)列和(5)列在(1)列和(2)列的基础上加入了中介变量,结果显示,ESG 表现与企业绿色管理创新在1%水平上显著正相关,与企业绿色技术创新也在1%水平上显著正相关。检验结果表明,高管海外背景通过提升企业ESG 评级,改善企业管理制度、价值观、经营战略,从而促进企业实施绿色创新行为,假设H3a、H3b得到验证。

(四)内生性和稳健性检验

1.替换解释变量。为避免结论受到高管海外背景衡量方式的影响,本文采取替换高管海外背景的衡量方式,参考周泽将等(2014)的计算方法,选择具有海外背景的高管人数为解释变量,即海外背景高管个数的加总,回归结果如表5 所示。其中,(1)列、(3)列和(4)列分别表示高管海外背景对绿色管理创新和ESG表现的影响、以及ESG表现的中介效应;(2)列、(3)列、(5)列分别表示高管海外背景对绿色技术创新和ESG表现的影响、以及ESG表现的中介效应。结果表明高管海外背景对绿色管理创新和绿色技术创新仍显著正相关,且ESG表现起中介作用,再次验证了假设H1、H2、H3。

表5 替换解释变量的回归结果及ESG表现中介效应结果

2.解释变量滞后一期。因为绿色创新活动通常在一定时间之后才能出现绿色产出,高管海外背景对绿色创新的影响也可能存在时间差,为了避免滞后性对实证结果的影响,本文在进行回归分析时,将高管海外背景滞后一期,所得回归结果如表6 所示。结果表明高管海外背景对绿色管理创新和绿色技术创新仍显著正相关,且ESG表现在高管海外背景对绿色管理和绿色技术创新的关系中起中介作用,再次验证了假设H1、H2、H3。

表6 滞后一期替换解释变量的回归结果及ESG表现中介效应结果

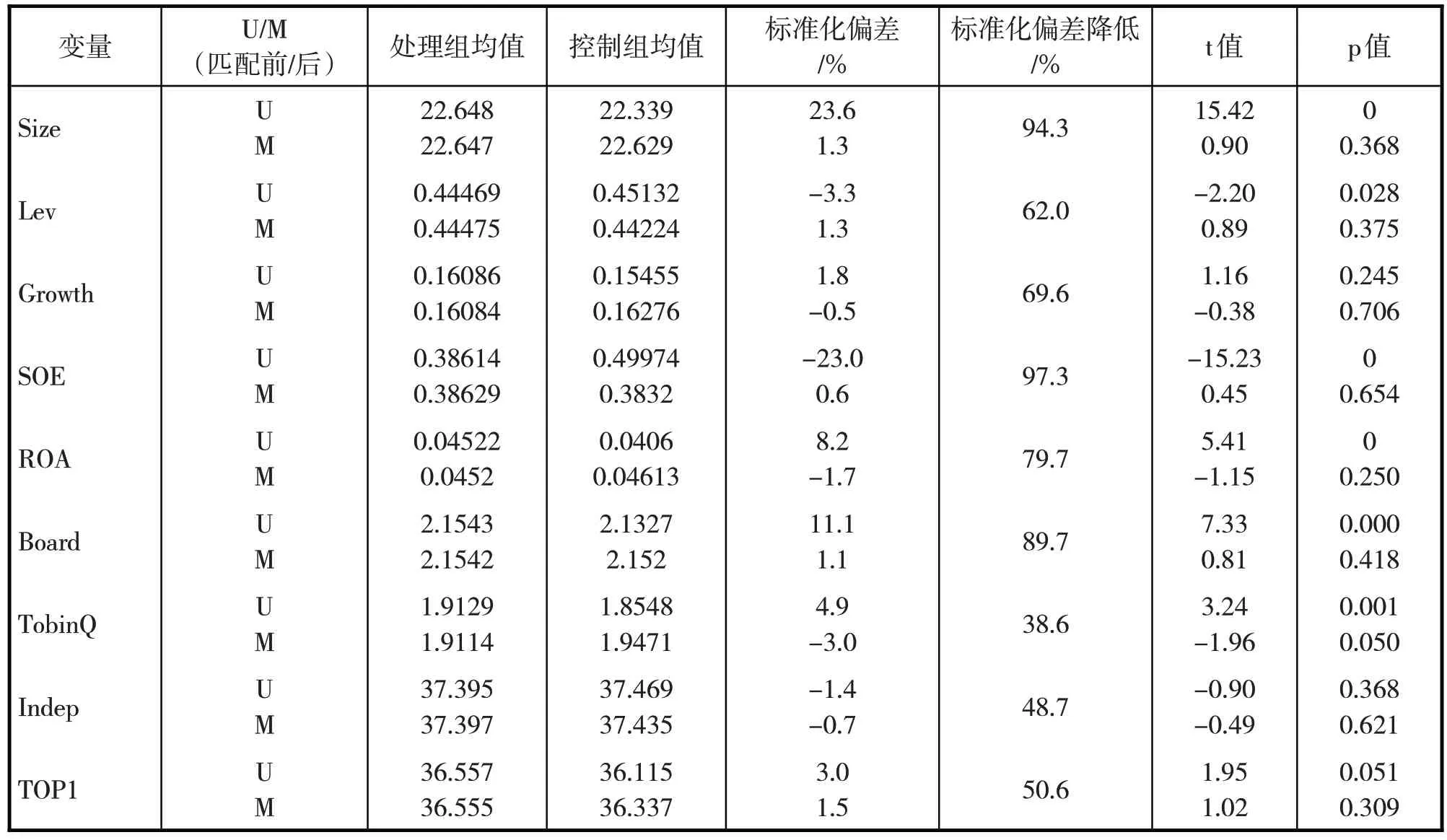

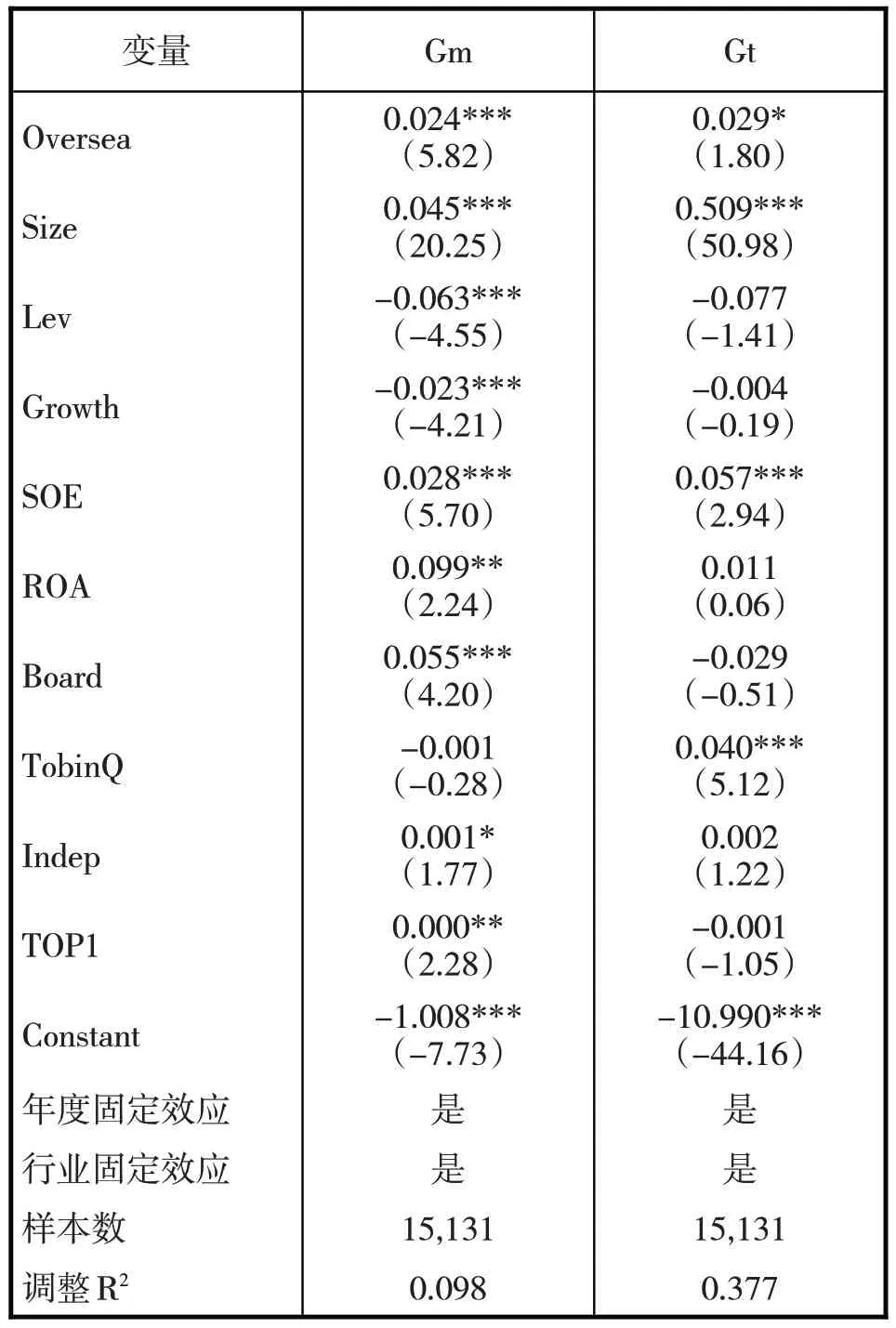

3.基于PSM 的检验。绿色创新情况较好的企业可能更容易吸引具有海外背景的高管,而绿色创新能力方面强的企业也可能更愿意聘请具有海外背景的高管,因此,使用倾向评分匹配法进行稳健性检验。检验前进行分组,将具有海外背景高管的企业作为实验组,没有海外背景高管的企业作为非实验组,将本文的控制变量作为影响因素构建Logit 模型,再通过Logit模型进行1:3的匹配计算匹配倾向得分,最后得到的匹配结果和平行假设检验结果如表7所示,匹配后的结果再次进行双向固定效应回归,回归系数均显著为正,回归结果如表8所示,表7和表8的结果显示研究结论并未发生改变,具有稳定性。

表7 倾向得分匹配法(PSM)平行假设检验结果

表8 高管海外背景与绿色管理创新和绿色技术创新的PSM回归结果

(五)异质性分析

1.企业规模异质性。企业的规模可能会对企业的管理决策产生影响,那么高管海外背景对企业绿色创新可能存在差异。因此,本文在研究时将样本分为大规模企业和小规模企业。以样本中企业总资产的中位数作为划分标准,其中,大于或等于该中位数的企业为大规模企业,反之为小规模企业。回归结果如表9所示。结果表明,大规模企业的高管海外背景对绿色管理创新和绿色技术创新作用更为明显。其中,在高管海外背景对绿色管理创新的影响中,大规模企业与小规模企业的组间差异性在1%的水平上显著(p=0.0001);在高管海外背景对绿色技术创新的影响中,大规模企业中高管海外背景对绿色技术创新的促进作用在1%水平上显著,而小规模企业中虽然系数为正但并不显著。说明不同规模的企业间高管海外背景对绿色管理和技术创新具有显著差异,原因可能是大规模企业具有较丰富的资源配置,相对充足的研发资源促使海外背景的高管更愿意进行绿色管理和技术方面的创新,而小规模企业受到资金、技术等方面的约束,不利于企业绿色管理创新的实施(许丹丹和上官鸣,2022)。

表9 企业规模异质性回归结果

2.产权性质异质性。企业的产权性质可能对企业的经营管理产生影响,产权性质不同,高管海外背景对企业绿色创新可能不同。在研究产权性质异质性时,将样本分为国有和非国有两类。回归结果如表10 所示。结果表明,同样具有海外背景的高管,在国有企业中更愿意进行绿色技术创新。其中,在高管海外背景对绿色管理创新的影响,产权性质之间组间差异性并不显著(P=0.1888);在高管海外背景对绿色技术创新的影响中,国有企业高管海外背景对绿色技术创新促进作用在5%水平上显著,而非国有企业并不显著。出现这一结果的原因可能是,相比于非国有企业,国有企业能够得到更多金融机构及政府政策和资金支持,具有较低的融资约束(张丽和管烨萱,2022),因此,具有海外背景的高管进行绿色技术创新的动力更足,压力更小。

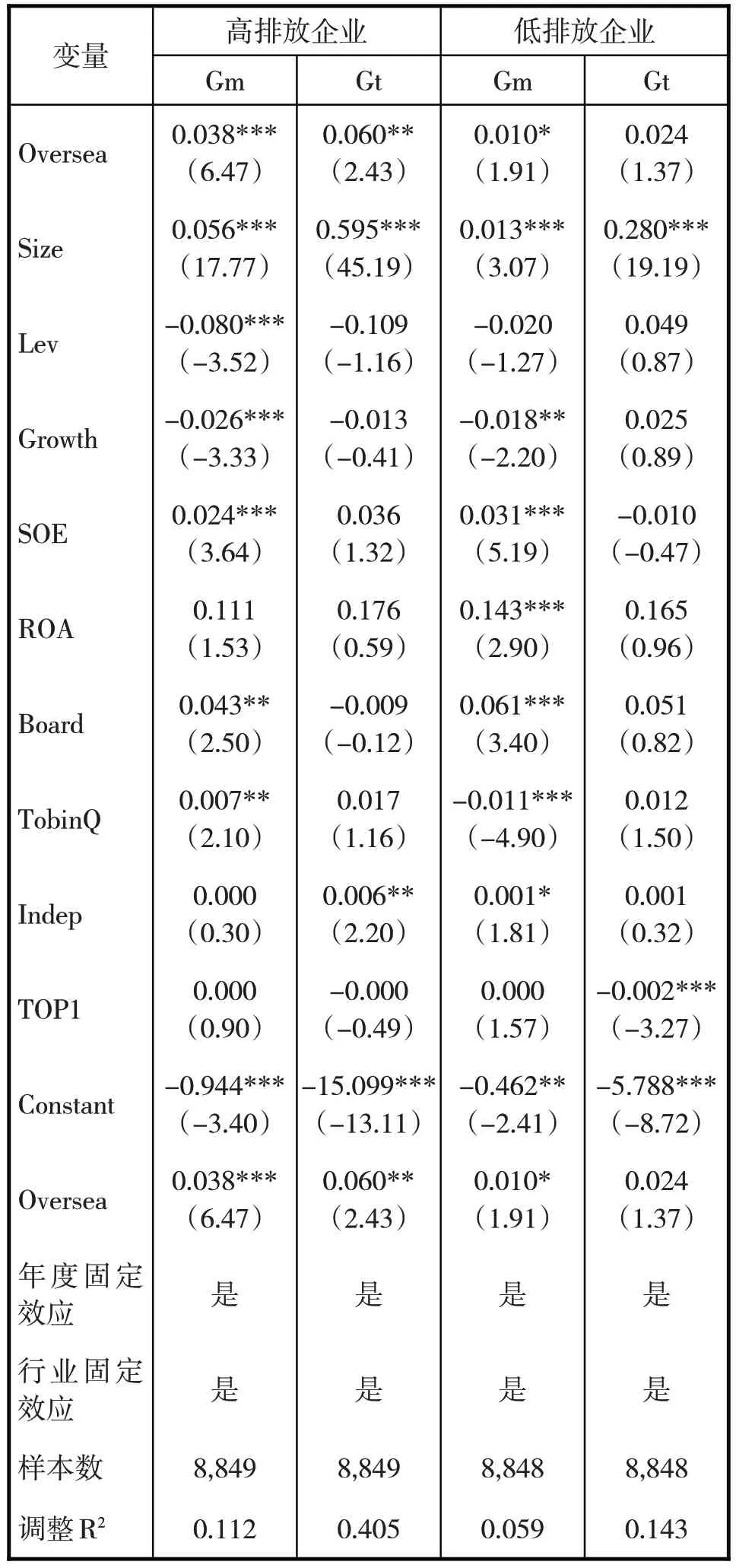

3.碳排放强度异质性。不同碳排放强度的企业可能对绿色创新影响存在差异,因此高管海外背景对绿色创新的影响也可能存在差异。基于此,本文将样本分为高排放企业和低排放企业分别进行研究。参考王浩等(2022)的研究计算碳排放总量,其中碳排放总量等于燃烧和逃逸排放、生产过程排放、废弃物排放、土地利用方式(森林转为工业用地)导致的排放求和+1 取自然对数。本文将企业碳排放总量大于或等于总样本碳排放量中位数的企业确定为高排放企业,反之为低排放企业。回归结果如表11 所示,结果表明,高排放企业的高管海外背景对企业绿色创新促进作用更为明显。其中,在高管海外背景对绿色管理创新的影响中,高排放企业与低排放企业的组间差异性在1%的水平上显著(p=0.0002);在高管海外背景对绿色技术创新的影响中,高排放企业具有海外背景高管对绿色技术创新的促进作用在5%的水平上显著,而低排放企业虽系数为正但并不显著。不同碳排放强度企业间高管海外背景对绿色创新的影响显著差异的原因可能是,相对低排放企业,高排放企业中具有海外背景的高管基于其专业知识和能力(张信东和吴静,2016)以及外部环境的压力,实施绿色创新降低企业碳排放的动机更加强烈。

表11 碳排放强度异质性回归结果

五、研究结论与启示

本文以2011-2021 年我国沪深A 股上市公司数据为样本,实证考察了高管海外背景对绿色管理创新和绿色技术创新的影响以及ESG 表现的中介作用,研究表明:①高管海外背景能够显著促进绿色管理创新和绿色技术创新。②高管海外背景能够显著促进ESG表现,同时ESG表现在高管海外背景与绿色管理创新和绿色技术创新的关系中起着中介作用。③在不同规模、产权性质、碳排放强度的企业中,高管海外背景对绿色管理创新和绿色技术创新的影响不同。相对小规模企业,在大规模企业中促进作用更显著;相对非国有企业,国有企业更加注重绿色技术创新;在碳排放强度较大的企业中,由于外部环境压力以及企业性质,促进作用更为显著。

基于上述结论,本文提出三点建议:①高管的海外经历对企业绿色创新具有重要影响。企业应当鼓励管理层继续留学深造以及吸引更多具有海外背景的高管,实现企业绿色化转型。各地方政府应推进更多优惠政策吸引海外人才扎根国内,创造良好的人才环境。②随着生态文明战略的制定以及“碳达峰”“碳中和”目标的提出,企业应认识到绿色创新对企业的重要性。企业不仅要重视提升绿色技术创新更要重视提升绿色管理创新,企业应实施绿色管理创新,建立绿色文化、实行绿色管理体系,这不仅为企业可持续发展提供基础,更为中国经济绿色转型提供支持。③企业应当重视社会责任履行,树立ESG 理念,将ESG 表现纳入企业考核指标,促进企业可持续发展。

猜你喜欢

品牌研究(2022年26期)2022-09-19 05:54:46

汽车工程师(2021年12期)2022-01-17 02:29:54

当代陕西(2020年14期)2021-01-08 09:30:42

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

海峡姐妹(2019年3期)2019-06-18 10:37:10

贵州师范学院学报(2016年4期)2016-12-01 03:54:07

百科知识(2008年8期)2008-05-15 09:53:30