中国照明产品出口影响因素研究

——基于CMS模型分析

2024-01-02 10:45赵青松刘建明

技术与市场 2023年12期

赵青松, 刘建明

新疆财经大学, 新疆 乌鲁木齐 830012

0 引言

中国是全球照明产品的第一大出口国,2021年,中国照明产品出口额达656亿美元,占全球照明产品出口额的55.6%[1]。近10年来,中国照明产品的出口整体呈现上升态势,但出口额变动幅度较大。加之全球经济正从新冠疫情的阴霾中走出来,整体处于疲软状态,且受“逆全球化”事件及地缘政治的影响,对中国照明产品出口的制约因素仍较多。在此背景下,深入分析中国照明产品出口的影响因素,对促进我国外贸出口稳定增长具有一定现实意义。本文总结了中国照明产品的出口现状,通过构建CMS模型,从市场需求、出口竞争力、产品与国别结构等方面重点研究中国照明产品出口的影响因素。

1 中国照明电器出口现状

1.1 出口规模

2010—2021年,中国照明产品贸易规模不断扩大,年出口额由200亿美元上升到656亿美元,增长3.3倍。分时期来看,2010—2015年,照明产品出口稳步增长,占中国出口总额的比重逐年增大,2015年达到1.98%。2016年,出口首次出现负增长,出口额下滑68亿美元。主要原因在于2015年LED产品价格下降且欧盟认证标准提高,如先后颁布EMC指令(即电磁兼容指令,旨在确保投放到欧盟市场的所有电气和电子设备均符合所允许的足够水平的电磁兼容性)、ErP指令(即“为能源相关产品生态设计要求建立框架的指令”,旨在为提升耗能产品的环境绩效,控制生态环境污染)等,中国照明产品被欧盟通报60起,分别收到欧盟禁止销售、从消费者和市场召回、销毁产品、退货等处罚[2]。2016年之后,中国照明产品的出口额逐渐回暖,但增速较为缓慢,其占我国出口总额的比重也维持在较低水平。2021年,受疫情的影响,全球大部分国家生产尚未完全恢复生产,而中国得益于成果显著的抗疫工作,照明行业出口额同比增长129亿美元(见图1)。

图1 2010—2021中国照明产品出口规模

1.2 出口国别结构

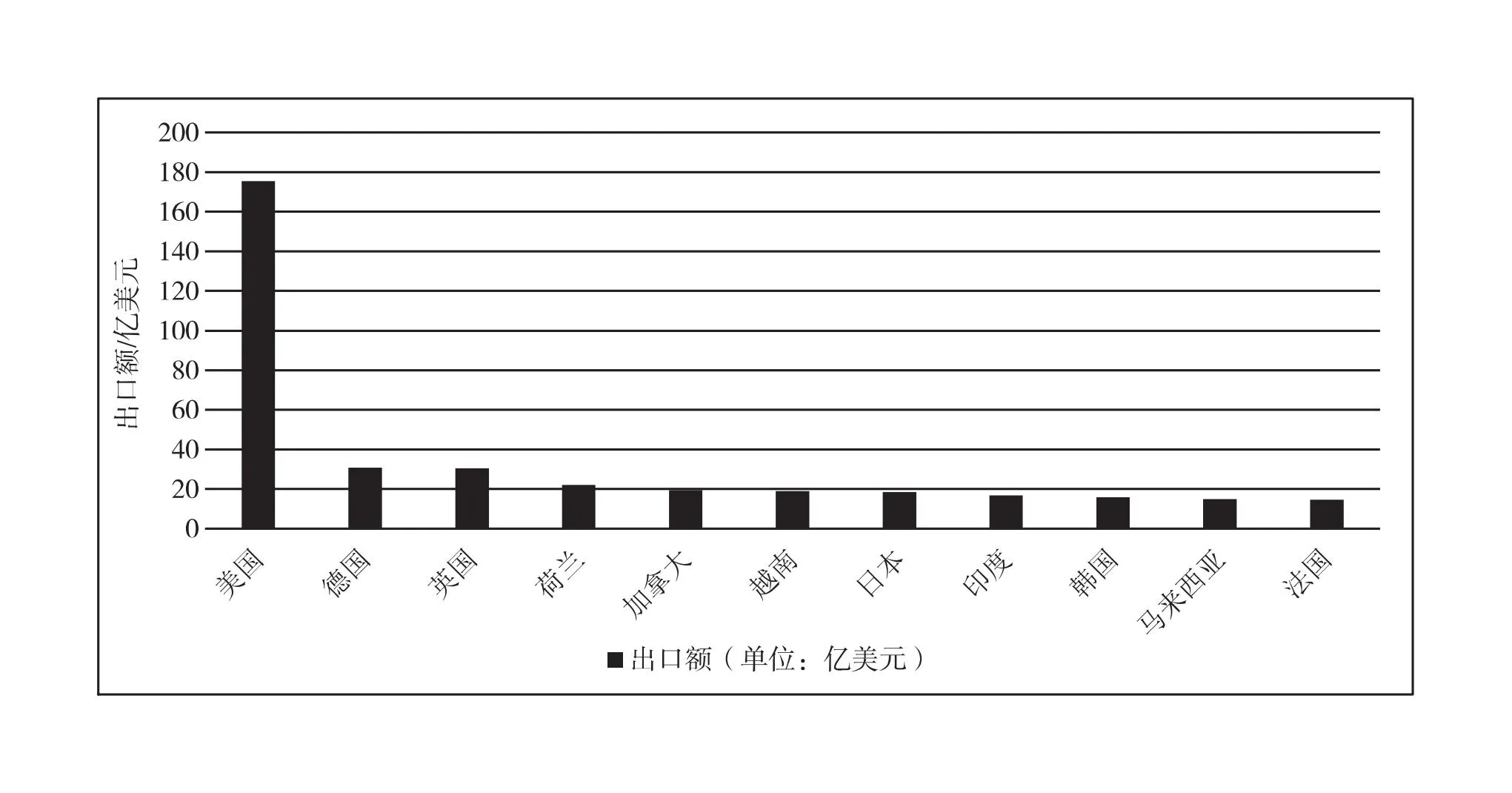

本文选取2021年占中国照明产品出口额前11位的国家。其中,美国是中国照明电器出口的第一大市场,对其出口额约176.5亿美元,占比为26.9%。欧洲是第二大出口市场,中国照明电器出口前11的国家里有5个欧洲国家,第二至第四大出口市场分别为德国、荷兰和英国,2021年出口额分别为30.9亿、30.5亿以及22.1亿美元。随着区域全面经济伙伴关系协定(RCEP)的正式生效,东南亚国家占中国照明产品出口份额逐年提高,2021年中国对越南和马来西亚出口额分别为18.9亿美元与15亿美元,对泰国、菲律宾与印度尼西亚出口额分别为12.5亿美元、9.2亿美元与7.8亿美元,东盟各国已成为中国照明产品不可忽视的重要市场,并且双方合作日益密切,未来仍有很大提升空间。(见图2)。

图2 2021年中国照明产品出口的主要国家

1.3 出口产品结构

依照温其东[1]对照明产品的界定,本文将商品名称及编码协调制度(HS编码)中的70111000、84751000、850410~90、851210~20、851310~90、85366100、853910~90、940510~60视作照明产品;将HS编码853910~90定义为光源产品;940510~60定义为照明装置类产品。

1.3.1 光源类产品

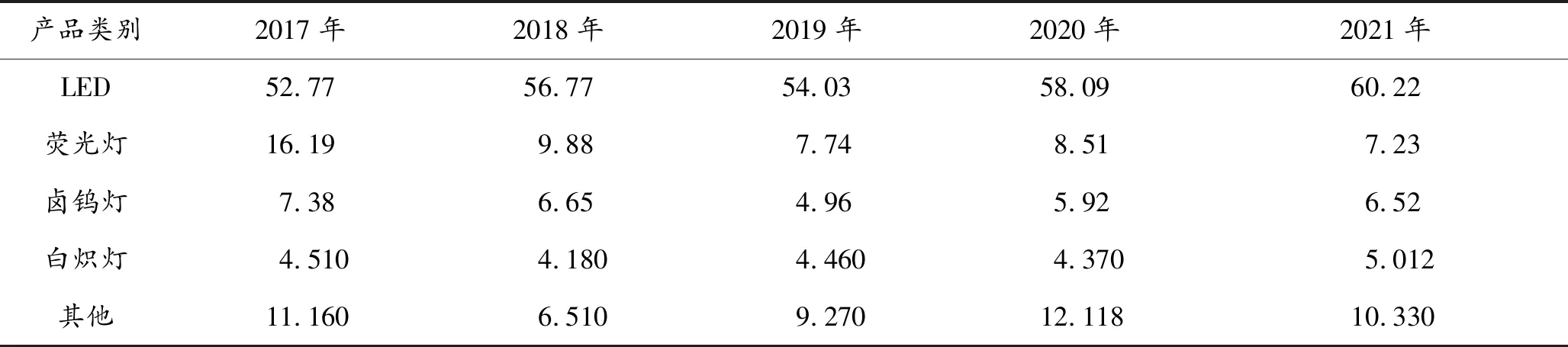

在光源类出口产品之中,LED产品所占比例始终较高,2021年占光源类产品总出口额的67.42%,大大挤占了卤钨灯、白炽灯等传统光源类产品的市场空间。反观传统光源类产品,2017—2021年,荧光灯出口额下降8.96亿美元,出口比例从17.6%降至8.1%。我国于2016年正式批准了此前签署的《关于汞的水俣公约》,以减少汞对环境和人类健康的负面影响,2020年起禁止生产含汞产品,荧光灯的出口额或将进一步下降。2017年,卤钨灯的出口额为7.38亿美元,但受欧盟ErP指令影响,2019年卤钨灯产品出口额下降1.69亿美元,虽然近2年出现了回暖态势,但还远远未恢复至下降前水平(见表1)。

表1 2017—2021年中国光源产品出口情况 单位:亿美元

1.3.2 灯具产品

灯具产品已成为中国照明产品出口的主要产品,2021年出口额占照明产品出口总额的77%,是中国照明产品出口增长的主要动力。灯具产品可分为室内灯具(如枝形吊灯、电气台灯、床头灯及其他发光铭牌等)、室外灯具(如探照灯、非电气照明装置等)、灯具零件(如玻璃制、塑料制等)3大类。近年来,灯具产品的出口额稳步上升,各类产品出口份额也较为稳定,室内灯具出口占比维持在42%左右,室外灯具出口份额在47%上下波动,灯具零件的出口份额在11%左右。由于照明装置类产品是世界各国生产生活的刚需产品,未来仍将是中国照明出口的主要产品(见表2)。

表2 2017—2021年中国照明装置类产品出口情况 单位:亿美元

2 中国照明产品出口的影响因素

2.1 CMS模型的构建

恒定市场份额(CMS)模型最早由Tyszynski[3]提出,将一国某行业产品出口变动额(DEX)分解为进口需求效应(IME)、出口竞争力效应(EXE)、供需交互效应(EIE)3个部分,形成第一层次。后经过Leamer et al.[4]和Jepma[5]等学者的修改与完善,该模型对出口增长的解释逐渐丰富。本文参考葛明 等[6]对CMS的改进构建模型。第一层次公式为:

(1)

式中:ΔEX表示一段时期内中国产业I对区域J的出口额的变化量;i代表产品,j代表国家,上标0代表基期;Sij表示中国对国家j出口产品i的金额占该时期国家j从世界进口产品i的金额的比例;Qij表示国家j从世界进口产品i的金额。

第二层公式如下。

将进口需求效应(IME)拆解为进口需求规模效应(GIM)、产品进口结构效应(PIM)、国别进口结构效应(CIM)、进口结构交互效应(CPM)4个部分。

(2)

式中:S表示中国产业I对区域J的出口金额占区域J产业I从世界进口金额的比例;Q表示区域J产业I从世界进口金额;Sj表示中国对国家i出口产业J的金额占国家j产业I从世界进口总金额的比例;Qj表示国家j产业I自世界进口的总金额;Si表示中国对区域J出口的产品i金额占区域J自世界进口产品i总金额的比例;Qi表示区域J自世界进口产品i的总金额。

出口竞争力效应(EXE)拆解为整体竞争力效应(GEX)、结构竞争力效应(SEX)2个部分。

(3)

将供需交互效应(EIE)拆解为2个部分总体交互效应(PIE)、结构交互效应(DIE)。

(4)

式中:Q1表示观察期区域J产业I自世界进口的总金额。

2.2 数据来源及说明

由于2010年之前中国照明产品部分出口数据缺失,影响结果准确性,选取2010—2021年中国照明产品出口的相关数据进行研究。依据产品照明出口额的变动趋势,将研究期间区分为2010—2014年、2015—2016年、2017—2021年3个时期。中国照明产品出口市场较为集中,为便于分析,选取19个中国照明产品的主要出口国家,包括美国、日本、德国、英国、法国、加拿大、荷兰等。产品出口数据来源于Un Comtrade数据库。

2.3 CMS模型计算结果及分析

2.3.1 CMS模型的第一层次分解结果

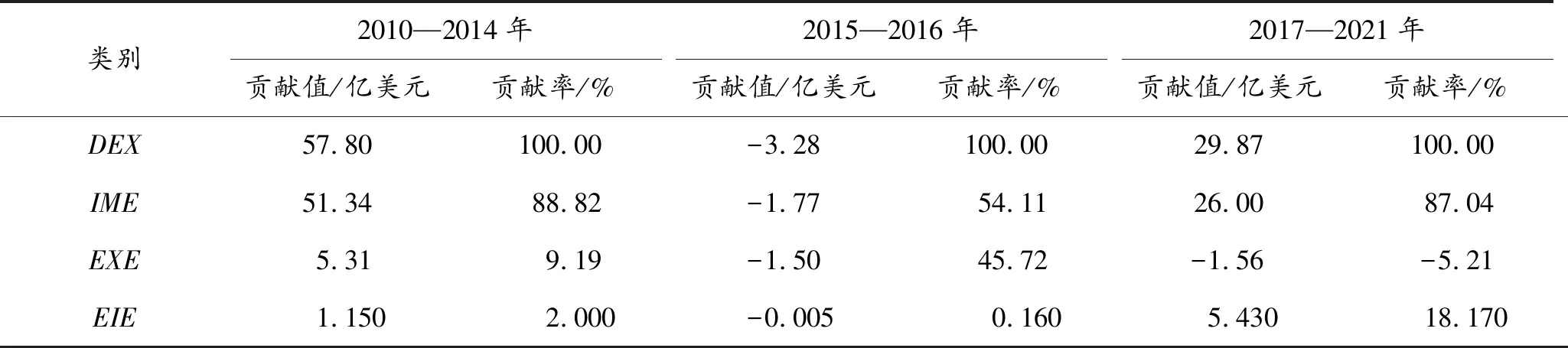

进口需求效应(IME)是影响中国照明产品出口额变动的主要因素。2010—2014年,中国照明产品的出口额为57.8亿美元,其中,进口需求效应的贡献值为51.34亿美元,贡献率达到88.82%,表明该阶段出口的增长主要源于市场需求的扩大。2015—2016年市场需求大幅度萎缩,贡献率降为54.11%。2017—2021年,进口需求效应的贡献率再次达到较高水平,贡献值为26亿美元,占照明产品出口总变动额的87.04%,大幅度拉动了中国照明产品的出口。中国照明产品出口的增长主要源于国际市场刚需的拉动。

出口竞争力效应(EXE)在2010—2015年对中国照明产品的出口起到了一定的推动作用,贡献值为5.31亿美元;但在2015—2016年产生了较大的负面影响,出口竞争力下降导致出口额降低1.5亿美元,贡献率为45.72%,负面效果显著;2017—2021年出口竞争力效应对中国照明产品出口的负面影响有所降低,但仍为负值。整体来看,早期中国照明产品出口竞争力持续上升,对贸易额可以起到较好的正向促进作用,但在2015年快速下降,虽然近年来有所上升,但仍不能满足市场需求。

无论是扩张性贡献还是萎缩性贡献,供需交互效应(EIE)始终作用较小。2010—2014年贡献率仅为2%,对进口需求效应和出口竞争力效应的扩张均起到较小地促进作用。但2017—2021年,供需交互效应对中国照明产品的出口起到较大的促进作用,促进中国照明产品出口额上升了5.43亿美元,贡献率达18.17%,供需交互良好(见表4)。

表4 中国照明产品出口的CMS第一层分解结果

2.3.2 CMS模型的第二层次分解结果

通过对进口需求效应(IME)进一步分解可知:进口需求规模效应(GIM)是影响中国照明产品出口波动的主要影响因素。2010—2014年,贡献率达80.58%,虽然在2017—2021年有所下降,但贡献率仍为最高,表明世界市场总需求规模的扩大是中国照明产品出口额上升的主导因素。产品进口结构效应(PIM)在2017—2021年促进出口额上升6.76亿美元,表明近年来中国照明产品的出口集中在了需求增长较快的产品种类上,结构合理。2015年之后,国别进口结构效应(CIM)影响均为负值,表明中国照明产品的出口并未集中在需求增长较快的国家上,出口的国别结构需要进行调整。

对出口竞争力效应进一步分解可知:出口整体竞争力效应(GEX)对中国照明产品的出口影响较大,2015—2016年,造成出口额下降1.70亿美元,贡献率为51.94%,是出口额下跌的首要因素。结构竞争力效应(SEX)始终为负面影响通过对供需交互效应的进一步分解可知:在整个样本阶段总体交互效应(PIE)始终影响较小,并且其影响由正转负,对出口逐渐产生负面影响,2010—2015年,总体交互效应推动出口额增加1.73亿美元,中国照明产品的供给份额变化与世界市场的需求规模变化较为吻合。结构交互效应(DIE)则恰好相反,其在早期表现不佳,但在2017—2021年,其贡献值上升至5.56亿美元,贡献率达到18.63%,中国照明产品的出口竞争力与市场进口需求结构的适配性提高,大大促进了中国照明产品的出口(见表5)。

表5 中国照明产品出口的CMS第二层分解结果

3 结论及建议

本文利用改进的CMS二层分解模型,分析了中国照明产品出口额变化较大的3个时期,研究发现如下。①国际市场对于照明产品需求的增大是中国照明产品出口增长的主要原因,欧美发达国家仍是中国照明产品出口的重要市场,照明产品的出口集中在了需求增长较快的产品上。②中国照明产品的出口竞争力变化与市场进口需求结构的变化逐渐吻合,促进了中国照明产品的出口。③2015—2016年,中国照明产品出口额下降主要是因为出口竞争力的下降,市场需求的萎缩也在一定程度上导致中国照明产品出口额下跌。④2010—2021年,中国照明产品的出口并未集中在需求增长较快的国家上,出口的国别结构存在不合理之处。

基于上述研究结论,本文提出如下对策建议。

1)巩固传统发达国家市场。2018年7月,美国宣布将对2 000亿美元中国输美产品加征10%关税建议产品清单,同年8月,又将关税加征额度上调至25%[6]。除白炽灯类光源和LED替换类光源等产品外,本次加征关税名单涵盖了绝大部分照明行业相关产品。美国是中国照明产品出口的重要市场,短时间内难以找到代替市场。针对这种情况,中国可以充分利用RCEP协定,将部分照明产品生产转移至越南等东南亚国家,再出口到美国,实现合理避税,巩固美国市场。

2)积极开拓新兴市场。中国照明产品的出口过于依赖进口需求的拉动,且出口市场主要为欧美发达国家,一旦这些市场需求规模萎缩,中国照明产品的出口必将下滑。近年来,东盟、非洲等市场需求快速提高,因此开拓新兴市场存在必要性。中国企业可以将白炽灯等初级光源产品重点出口到南非、刚果等非洲国家。

3)优化照明产品结构,提高产品竞争力。目前,全球原材料、能源价格上涨,光源类产品生产成本上升,而产品终端价格并未明显上涨,利润空间较小。一方面,中国企业应及时调整产品结构,提高LED产品出口,减少光源类产品出口规模,将重点放在价值高、成本低的灯具产品上,尤其应当抓住全球疫情管控放开的良好机遇,加大舞台灯、探照灯等室外灯具的出口;另一方面,应提升产品科技含量,提高照明产品竞争力,大力发展家用智能照明系统产品。

4 结束语

研究发现,中国照明产品的出口目前仍主要靠需求拉动,但出口的国别结构存在不合理之处。欧美等发达国家虽仍是主要市场,但市场份额呈现出逐步下降的趋势。与此同时,东南亚、非洲等发展中国家需求快速提高。在目前国际形势下,调整照明产品出口的国别结构,大力开拓新兴市场成为目前的发展重点。为应对发达国家日益严格的市场准入标准,中国照明产品应着力提高产品竞争力,以更智能、环保的新型产品代替利润低、能耗高的产品,促进中国照明产品出口额进一步提高。

猜你喜欢

建筑与预算(2023年2期)2023-03-10

建筑与预算(2022年2期)2022-03-08

今日农业(2020年18期)2020-12-14

玩具世界(2020年6期)2020-12-06

建筑与预算(2020年10期)2020-11-04

消费导刊(2018年10期)2018-08-20

中国有色冶金(2018年1期)2018-02-01

消费导刊(2017年15期)2017-11-07

中国科技信息(2016年21期)2016-11-14

南风窗(2015年11期)2015-09-10