中国创新药行业潜力巨大

2024-01-01 00:00:00纪键

现代商业银行·管理智慧 2024年6期

2023年9月,习近平总书记提出“新质生产力”,强调需要建立基于先进产业创新的新经济发展模式。2024年政府工作报告中关于政府十大任务中,前两大任务均围绕“创新”展开。其中“大力推进现代化产业体系建设,加快发展新质生产力”位居首位;在“积极培育新兴产业和未来产业”部分中明确提及创新药板块,指出要“巩固扩大智能网联新能源汽车等产业领先优势,加快前沿新兴氢能、新材料、创新药等产业发展,积极打造生物制造、商业航天、低空经济等新增长引擎。制定未来产业发展规划,开辟量子技术、生命科学等新赛道,创建一批未来产业先导区”。这是创新药领域首次在政府工作报告中被提及,创新药板块的重要性跃然纸上。

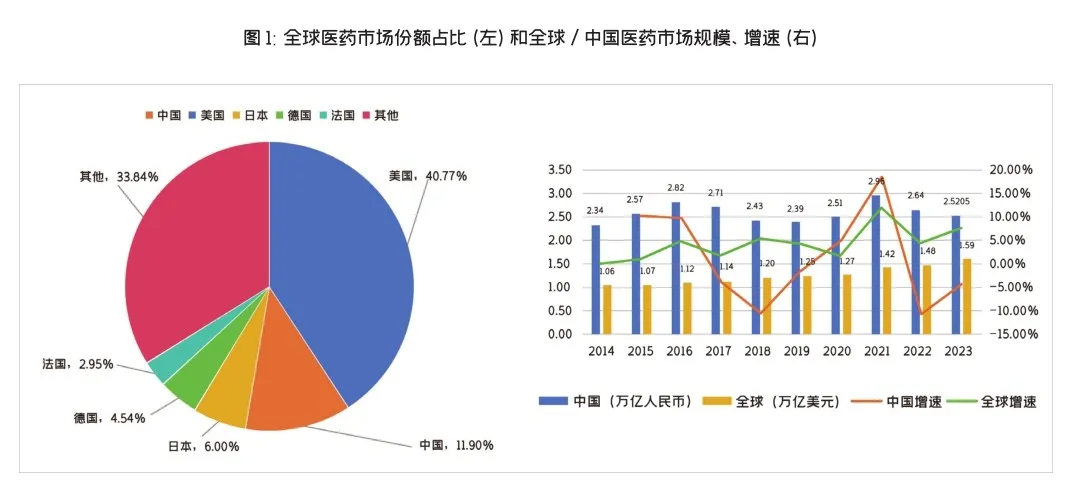

随着经济和医疗需求的增长,中国医药市场销售规模从2014年的23350亿元增长至2023年的25205亿元,整体规模增长8%左右(近年来随着集采和疫情有所回落),但从2010年的1.1万亿元来计算,15年间增长达到120%,预计到2030年,中国医药市场规模有望达到3万亿元。2023年,全球医药市场整体规模为1.585万亿美元,较 2014年约1.06万亿美元增长了近50%,较2010年的0.89万亿美元增长了78%,预计2030年,全球医药市场规模可超过2万亿美元。经过近二十年的发展,中国自2014年以来成为仅次于美国的全球第二大医药市场,并在可预见的未来仍保持该地位。

创新药,也称为原研药,是一个相对于仿制药的概念,指的是从机理开始进行源头研发,具有自主知识产权,具备完整充分的安全性、有效性数据作为上市依据,首次获准上市的药物。

根据生物制药研发及临床测试服务公司IQVIA(艾昆玮)的报告,过去五年中,中国药物支出增长主要由创新药(原研药)推动,平均每年增长8.5%,原研药市场占比从2014年的20%上升到了2023年的29%。

创新药的研发具有高风险高投入的特性,从I期临床到获得FDA批准上市的成功率平均仅为7.9%,意味着药企需要至少布局12款药物中才有1款可能成功,因此研发投入较大。据统计,2021年全球创新药的研发平均成本为20.06亿美元,平均研发的时间周期为6.9年。

我国创新药起步晚但潜力大

国际上,生物制药行业始于十九世纪末,在不断涌现的新兴技术加持下取得了蓬勃的发展,中国药企也在探索属于自己的创新药研发道路。

政策支持

我国创新药真正意义上的发展,起始于2015年的药审改革。2007年,我国创新药处于萌芽期,虽然获批上市的产品较多,但是标准尚未统一,质量参差不齐;自2007年《药品注册管理办法》明确新药定义后,中国批准上市的新药要求更加明确、规范和严格;2015年药审改革开始,将新药定义由“未曾在中国境内上市销售的药品”调整为“未在中国境内外上市销售的药品”,回归了“新药”的真正内涵,新药审评审批标准逐渐与国际接轨,专利设置制度也在向欧美规范看齐,对新药的研发提出了更高的要求。我国创新药行业由此正式迈入快车道。

2017年10月中共中央办公厅、国务院办公厅印发的《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》进一步明确了政府对创新药发展的支持政策,包括鼓励企业增加研发投入、优化审评审批流程、加强药品监管等,为国家在医药行业的理念转变和机制创新、创新药行业的健康发展指明了方向。

2020年新版《药品注册管理办法》明确建立药品加快上市注册制度,支持以临床价值为导向的药物创新。目前我国有四个新药上市注册加速通道,包括:突破性治疗药物、附条件批准、优先审评审批和特别审批程序,对于有明显临床价值的新药,缩短审评时限,并且提供相应的加速审评措施。目前,中国新药上市加速通道在种类和机制上已经接近主要发达国家和地区。在新药审批政策的支持下,中国创新药上市申请审批速度明显加快。2012年,中国创新药递交NDA(New Drug Application新药上市许可申请)到获批上市的时间平均为927.4天,而2022年这一时间已经缩短到485.7天,新药审批速度也呈现出加快的趋势。

政策在创新药定价和支付环节也给予了大力倾斜。首先,医保目录建立起动态调整机制,原则上每年对医保目录调整一次,更加有利于新药的进入。其次,是对医保目录的药品准入路径也进行了调整。从2017年开始,谈判准入逐渐成为目录调整的重要方式。随着医保制度的改革,创新药逐渐成为医保准入谈判的主流。根据最新的2023版医保目录,目录调整从评审到谈判,全流程对创新药进行了倾斜。从调整结果看,25个创新药参加今年医保谈判,谈成23个,成功率高达92%。通过谈判,创新药的价格更加合理,患者可负担性大幅提高。而且,我国建立的谈判药品配备和支付的“双通道”机制,大幅提升了谈判药品特别是新准入的谈判药品的可及性。

在创新药定价方面,政策也给予了很大的支持。2023年3月1日,国家医保局在部署2023年的国家集采和价格管理工作时,首次提出了“新批准药品首发价格形成机制”,要求参照国产新冠药物的定价规则,探索、完善新批准药品首发价格形成机制,并强调关注药品的可获得性,且给予合理的价格回报。2023年7月,国家医保局发布《谈判药品续约规则(2023年征求意见版)》多项重磅新规首次发布,包括医保支付上限提高、在协议内四年老品种宽容度增加、新增适应症不再重复降价,鼓励和保护创新药上市的积极性。2024年2月6日,国家医保局发布《化学药品首发价格形成机制征求意见稿》,首次引入药企申报药品自评机制,从分子层面到临床试验等进行多方创新性评价,具有国内FIC甚至全球FIC创新性的药品具有1—5年定价自主权,呼应了此前发布的上海浦东新区创新药单独定价的试点通知,鼓励创新显现政策端决心。

这一系列政策举措为医药行业带来了显著的政策红利,为创新药研发与上市提供了更为有力的支持,我国创新药产业发展正式进入快车道。

资金支持

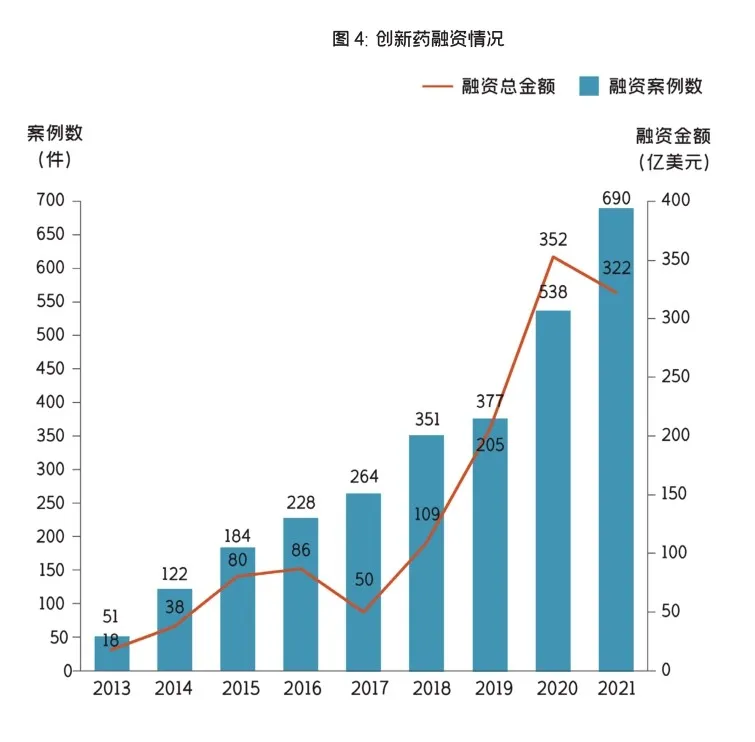

除了政策支持,创新药的研发和商业化也离不开巨额的资金支持。根据医药魔方数据库统计已披露的投融资数据,2013年至2021年中国创新药领域在投资案例数量有了突破性的增长,在投资金额上也呈现出逐年上升的趋势。与2013年相比,2021年融资案例数增长超13倍,融资总金额超17倍。

除了融资金额和融资数量的增长,一级市场的融资轮次也愈发早期。早期至A轮阶段的融资案例数由2013年的8件突破增长到2021年的252件,B轮融资也快速增长。资本对于创新药企业更加关注早期。

中国创新药行业发展较快

新药上市数量增长

从2017年开始,我国创新药上市速度大幅提升,与美国食品药品监督管理局新药上市审批速度差距进一步缩小,彰显我国发展创新药的决心。根据国家药监局发布的《2023年度药品审评报告》,2023年全年批准上市的1类创新药有40个,接近于2022年获批数(21款)的两倍。而在2019、 2020年和2021年三年里,我国Ⅰ类创新药获批数分别为12、20和47个。近五年来,我国获批的Ⅰ类创新药达到140个,并总体呈增长趋势。另外,国家药监局药品审评中心2023年全年批准罕见病用药45个品种,儿童用药产品92个品种,CAR-T细胞治疗产品三个,境外已上市、境内未上市的原研药品86个品种。86个境外已上市、境内未上市的原研药品中,62个为新批准上市,包括一个纳入临床急需境外新药名单内的品种,24个为新增适应症。从治疗领域来看,这些新药主要集中于抗肿瘤方面,另外自身免疫系统、神经和精神疾病、心血管和代谢性疾病领域以及一些感染疾病领域。从药品类型来看,2023年药监局批准的Ⅰ类新药中化学药品仍然是“主力军”,有21款,占比达62%;生物制品有13款(包括单抗、双抗、细胞疗法等),占比38%。

同期,美国FDA药物评价和研究中心共批准了55种新药,获批总数为近30年第二高:其中包括38种新分子实体(占比69%)和17种生物制剂(占比31%),总数远超近10年的平均水平(46种)。这55种新药中有3款新药来自中国药企,分别为君实生物的特瑞普利单抗和黄医药的呋喹替尼和亿帆医药的艾贝格司亭α注射液,国产创新药全球竞争力不断提升,实现国内创新药出海新突破。

中国创新药临床数量增长迅速

中国创新药的研发正处于快速发展的阶段,中国创新药IND(Investigational New Drug新药临床研究申请) 和NDA的数量逐年增长。根据药监局发布的《2023年度药品审评报告》,2023年受理IND2997件,同比增加33.56%;受理NDA470件,同比增加40.72%。

批准的化学药品IND1448件中,抗肿瘤药物占35.98%、皮肤及五官科药物占12.29%,内分泌系统药物占7.94%。建议批准的化学药品NDA186件中,抗肿瘤药物占22.04%、内分泌系统药物占12.90%,消化系统疾病药物占10.75%。批准的治疗用生物制品IND891件中,抗肿瘤药物占比53.65%,

皮肤及五官科药物占比9.76%,血液系统疾病药物占比6.06%。建议批准的治疗用生物制品NDA132件中,抗肿瘤药物占比32.58%,内分泌系统药物占比19.70%,血液系统疾病药物12.88%。

2023年国产创新药现首个突破10亿美元产品

2023年,国内创新药行业表现强劲,创新药企的营收规模达到549亿元,较2022年的320亿元实现了跨越式增长,增长额超过200亿元。整个行业的营收增量主要来自百济神州、康方生物等药企。其中,百济神州2023年营收增长达到75亿元,康方生物营收增长接近37亿元。对于创新药来说,最具认可的是“重磅炸弹”(年收入突破10亿美元的品种)的出现。因为起步较晚等因素导致,国产10亿美元分子药并未诞生。但2023年百济神州的泽布替尼全球销售额达13亿美元,首个国产10亿美元分子药由此诞生,这不仅得益于其优异的治疗效果和安全性,在头对头试验中打败伊布替尼、确立全球领先地位,更在于百济全球化的市场布局和强大的商业化能力。

包括首个重磅产品在内,2023年共有16款国产Ⅰ类创新药的销售额超过10亿元,其中大分子药物7款、小分子药物9款。

总的来说,2023年16款创新药销售额超过10亿元,充分体现出中国创新药市场取得了显著突破。这不仅证明了这些药物的疗效和安全性得到了市场的广泛认可,更凸显了中国创新药产业的迅猛发展和巨大潜力。尤其是肿瘤、自免疾病等具有巨大市场需求的领域,市场空间广阔。

创新药行业展望

我国创新药的发展虽然逐步走出萌芽阶段,但不论是人才储备还是研发投入上,与欧美等发达国家相比,差距依然非常明显。而且,我国创新药靶点集中,热门赛道拥挤,产品同质化严重,利润空间被压缩,不利于创新药企业的成长。因此,药物创新应向差异化发展,这需要从新靶点布局、技术迭代、药物开发策略改变等多途径入手,共同推进创新药的发展。

当前,中国创新药行业已经进入走向源头创新的转型期,同时又面临着资本市场“寒冬”和“出海”的不确定性,需要政策针对痛点,排忧解难,从审批指导、投融资、入院、医保纳入和定价,乃至国际合作方面给予创新药行业更多支持,实现健康发展,促进国产创新药走向源头创新,为未来更长时期的行业发展打好基础。

责任编辑_赵晓璐

猜你喜欢

车主之友(2022年6期)2023-01-30 08:01:04

中国合理用药探索(2022年1期)2022-11-26 00:22:32

车主之友(2022年4期)2022-11-25 07:27:30

车主之友(2022年4期)2022-08-27 00:57:48

中国卫生(2016年5期)2016-11-12 13:25:28

转化医学电子杂志(2015年4期)2015-12-27 12:17:04

中国卫生(2015年5期)2015-11-08 12:09:48

创业家(2015年9期)2015-02-27 07:54:33

创业家(2015年9期)2015-02-27 07:54:27

中国卫生(2014年7期)2014-11-10 02:33:02