为金融服务县域地区发展注入新动能

2024-01-01 00:00:00朱佳

现代商业银行·管理智慧 2024年6期

县域,是国家区域重大战略和着力建设区域协调发展的现代化新湖南重要规划的关键区位。湖南省共有86个县(市),90%的国土面积、71%的常住人口在县域。县域地区生产总值占湖南经济总量半壁江山,县域社会经济发展对于湖南意义重大。一直以来,湖南工行坚持践行“以人民为中心”经营理念,立足湖南作为粮食主产区、养殖头部、鱼米之乡的农业大省实际,将服务乡村振兴、服务县域经济发展、服务三农与“第一个人金融银行”战略推进深入融合,不断提升金融服务能力水平,促进农民和县域居民更加公平地享有现代金融服务,持续为县域经济发展注入源头活水。

识局:在新形势、新变化中锁定发展新机遇

商业银行扎根地方,支持和推动县域经济发展,服务县域地区尤其是广大农村地区的人民群众,不仅具有渠道、产品等天然优势,更是践行“以人民为中心”的使命职责。湖南县域地区市场主体超过240万户,存款市场规模超过2.5万亿元,贷款市场规模超1.58万亿元。在“十四五”规划中,全省正实施新一轮特色县域经济强县工程,建设县域特色产业集群,加强县城新型城镇化建设,提升县城发展品质,这无疑为商业银行服务县域人民生产生活提供了广阔舞台。

近年来随着县域经济深化发展,农村居民人均可支配收入增速逐年提升,2021年达到10.3%,这为县域居民金融理念的更新转变提供了前提条件,县域个人金融业务出现新趋势。

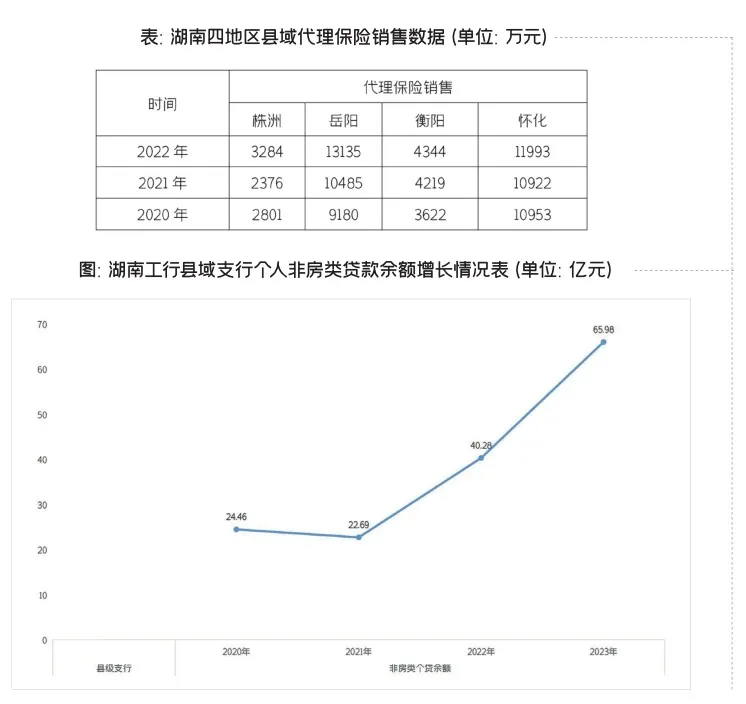

第一,金融消费多样化。县域金融产品销售市场广阔,县域居民金融消费潜力巨大。近三年,长株潭、洞庭湖区、湘南、大湘西四大片区的县域代理保险销售均呈现稳定增长的形势。随着农村医药卫生体制等社会领域改革推进和社会保障制度的建立和逐步完善,农村居民的保险购买力和购买意识有所提高,但农村养老保险、医疗保险覆盖率仍偏低,与城市仍存在较大差距。特别是老年化社会进程的加快,要求保险行业更大发挥保障职能,市场前景广阔。

第二,居民消费信用化。农村居民的消费倾向和消费能力正在不断增强,消费习惯也在改变。越来越多的农村居民选择在县市、乡镇按揭购房,县域个人住房按揭规模逐年上涨。与此同时,非房类贷款规模也在增长。今年,国家已明确将加快推进农村地区既有居住社区充电设施建设,鼓励农村地区购买新能源汽车,并给予消费券、消费信贷支持。预计在未来几年,农村个人贷款市场仍将保持快速增长。

第三,支付结算网络化。随着信息技术和互联网高速发展,目前全国所有县级以上城市和超过99%的乡镇实现了互联网覆盖,网络购物、网上支付、网上银行等的农村用户规模实现几何式增长,农村网络消费异军突起,农村电子银行业务发展空间巨大。如C行,其乡村个人手机银行用户新增贡献占比高达89.8%。

第四,同业竞争集中化。各家商业银行为加快县域业务发展,均采取针对性措施在县域市场谋篇布局,纷纷加大线上服务平台的创新力度、加快线下物理网点渠道拓展速度、大力构建线上线下一体化乡村金融生态,竞争形势十分激烈。

布局:补齐短板,筑牢县域个人金融发展新优势

近年来,湖南工行锚定县域新蓝海,对标市场统筹城乡加快网点布局优化,2023年县域网点总量净增16家实现全覆盖;摸索出一条“项目+场景+阵地”特色增长路径,强力突破民生领域增量市场,县域个人客户总量增幅5%,2024年第一季度新拓占全行49%;坚持融合发展、业务下沉、多投精投三大策略,县域个人客户金融资产增幅15%,储蓄存款增幅17%,非房类贷款增幅64%,县域支行个人金融服务水平有效提升。但从满足人民需要和响应市场需求上看,仍然存在许多问题和短板。

个金业务发展不充分。一方面湖南工行县域客户占比接近50%,网点数占比40%,但储蓄存款余额贡献28%、增量贡献40%,远低于同业70%的水平,县域地区整体个金业务发展水平有待提升。另一方面长株潭、洞庭湖片区的重点县数量较多,但个金业务发展与当地经济发展水平不匹配,湘南、大湘西片区近年来增势渐成,但尚未形成明显优势。

服务能力与客户需求有偏差。湖南工行县域支行共配备理财经理313名,仍有26家网点没有配备理财经理,缺口较大,中高端客户管户覆盖56.2%,较湖南工行水平低7个百分点,现有服务能力还无法充分满足县域客户不断增长的综合金融服务需求。

破局:强化四个能力,实现县域个人金融高质量发展

县域,是湖南工行党委班子在开创更进取、更协调、更可持续的高质量发展新征程上的关键落子。下阶段,湖南工行将着力锻造四个能力,加强优质金融供给,提升个人金融服务水平,持续为县域经济发展注入源头活水,助力人民群众更充分享受现代金融发展成果。

强化党建引领力,坚持走人民至上的发展道路。坚持党的领导,是做好金融工作的根本保证,也是走好中国特色社会主义金融发展之路的最本质特征和根本要求。国有商业银行必须坚持和加强党建引领,毫不动摇地贯彻落实党中央决策部署,深刻领悟“两个确立”的决定性意义,增强“四个意识”、坚定“四个自信”、做到“两个维护”,切实将习近平新时代中国特色社会主义思想主题教育学习成果转化为指导理论实践、推动金融工作的强大力量。

要将人民至上融入到各个发展阶段的发展理念中去,聚焦城乡区域间金融资源均衡配置,促进协调发展,集中力量解决人民群众最利益攸关的问题,加强对农民、农民工、老年等群体的精准服务,努力以高水平服务帮助人民群众实现更美好生活,加大对少数贫困地区和困难群众的金融支持力度,在实现共同富裕中发挥应有作用。

加大县域金融供给力,赋能乡村振兴伟大事业。金融活,经济活。加大金融供给,是国有商业银行支持县域实体经济发展的必由之路。尤其要发挥网点渠道成熟、产品创新快的优势,支持乡村振兴、城乡融合、消费民生等重点领域。把扩大个人普惠贷款投放摆在突出位置,加大对乡村振兴、县域特色产业发展、美丽乡村建设行动和农村集体产权制度改革、农村集体资产管理等领域的金融支持力度,用好整村授信等金融支持工具,确保金融活水精准流入县域实体经济。把支持县域消费升级作为重要切入点,聚焦住房、汽车、家电等大宗消费场景,结合当地群众消费习惯变化,创新产品、定价、服务,更好满足民生消费领域的融资需求,推动新型消费向农村拓展。

深化科技赋能,创新县域个人金融经营模式。顺应新一轮金融科技发展趋势,充分发挥数字化驱动引领作用,将湖南工行做好数字金融这篇大文章的实际作为与全面推进县域经济发展融合起来。加大金融产品创新,充分利用大数据风控能力,优化风险定价模型、风险管控模型,为县域广大农户、商户提供多样化的金融产品,提高个人贷款精准投放能力。发挥金融科技优势,通过网点+场景方式,为三农客群、务工客群、老年客群打造县域金融新场景,创新县域金融服务新形态。在当地政务、产业、消费、生活各类场景中,通过把握G端客户促进当地社会经济快速发展,B端客户生产、经营,C端客户体验升级的差异化需求,不断发掘创新点,提供“金融+文旅”“金融+非金融”的一揽子综合解决方案,输出“金融+泛金融”服务,构建数字金融生态体系。

加强机制保障力,夯实可持续发展基础。一是抓队伍。加快推进个人客户经理选优配强,线下强化理财经理、个贷经理、客群经理、远维经理三支队伍建设,推进客户分层分群维护体系在县域行落地见效,改善客户体验。

二是抓特色业态。加强专业指导,探索打造“一县一策、百县百态”的特色业态县域支行发展路径。以各县特色产业为核心,将服务触角延伸至产业链上下游,逐步形成产业、小微、商户、农户、居民的闭环式服务链条,提供特色化服务体验和泛金融服务,打造一批特色业态县域支行,服务县域地区实体经济发展,助力居民增收致富。

三是抓GBC融合发展。支行是GBC联动机制落地执行的“最后一公里”。进一步压实县域支行一把手的主体责任,充分发挥一把手公私联动中的牵头、协同作用,要借助“飓风行动”等专项活动,提升自身带队伍的能力,积累拓展县域市场的经验。要服务好当地社会经济发展,重点布局财政、社保、公积金、水利、土地和重大建设项目等政府主导规划布局项目为主,抓好财政龙头,服务好地方重点项目、重点企业、重点园区,最大程度赢得政府支持。加大对当地大型优质企业客户、总省行授信类客户、小微企业、新型城镇等客户群体的营销力度,充分利用好湖南工行结算、产品优势,抢占县域支行优质客户市场。

四是抓风险防控。准确把握县域金融发展规律,坚持底线思维,树牢风险意识,统筹好长期与短期、发展和安全两个方面关系,坚持不懈抓好县域个人金融业务经营管理的全面风险管理体制机制建设。加强个人贷款全生命周期管理和资产质量动态监测,提升贷款精细管理水平,确保县域信贷资产质量稳定,持续夯实风险管理基础。加强员工异常行为管理,紧盯重点业务、重点岗位和关键环节,实施常态化监督管理。

责任编辑_曲玲玓

猜你喜欢

疯狂英语·新读写(2022年7期)2022-11-22 15:49:20

建材发展导向(2021年10期)2021-07-16 07:13:48

湘潮(上半月)(2019年6期)2019-05-22 05:55:56

音乐教育与创作(2019年9期)2019-05-16 09:34:08

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

商周刊(2017年6期)2017-08-22 03:42:46

中国工程咨询(2016年10期)2016-01-31 03:12:10

中国卫生(2015年7期)2015-11-08 11:09:58

基础教育(2014年3期)2014-04-16 05:29:04