养老基金ESG投资的研究现状、热点与前沿趋势

2024-01-01 00:00:00张紫霄丁少群杨梓涛胡华夏

湖北社会科学 2024年4期

关键词:文献计量

收稿日期:2023-12-20

作者简介:张紫霄(1996—),女,西南财经大学公共管理学院博士研究生(四川成都,611100);丁少群(1968—),男,经济学博士,西南财经大学公共管理学院教授,西南财经大学老龄化与社会保障研究中心副主任,博士生导师(四川成都,611100);杨梓涛(1996—),男,通讯作者,武汉理工大学管理学院博士研究生(湖北武汉,430070);胡华夏(1965—),男,武汉理工大学管理学院教授,博士生导师(湖北武汉,430070)。

基金项目:国家社会科学基金重大项目“基于系统观念的多层次社会保障制度创新与政策协同研究”(23ZDA099);国家社会科学基金一般项目“审计促进相对贫困治理的长效机制与路径研究”(21BGL092)。

摘要:ESG投资应用于养老基金领域,是ESG实践的一项新探索。ESG投资有助于养老基金实现长期的可持续性和社会责任目标,但这些目标的实现需要通过ESG整合、负面筛选、公司参与和股东行动等特定策略来实施。我国引入ESG投资较晚,应加强国际交流和多学科交叉研究,健全企业ESG评级体系建设,强化ESG投资策略研究,摸索出ESG投资的中国式实践路径。

关键词:养老基金;ESG投资;文献计量

中图分类号:D632.1" " " "文献标识码:A" " " "文章编号:1003-8477(2024)04-0141-11

一、引言

ESG投资指将环境(Environment)、社会责任(Social Responsibility)和公司治理(Corporate Governance)三重因素纳入投资组合管理的一种新型投资方式。它通过信息披露、评级得分、政策引导、实践落地等一系列标准化的管理环节,达到经济效益和社会效益的统一。[1](p18-38)在全球经济形势尚不明朗的情况下,ESG投资以其自身独特的风险抵御能力和可持续发展倡导,受到各国投资机构的广泛关注。[2](p68-77)

近年来,随着人口老龄化和养老金可持续性问题的日趋严峻,养老保险基金的投资管理引入ESG投资理念,在投资项目的选择上日益重视环境、社会责任和公司治理的统一,成为新的关注议题。养老保险基金天然具有的长期属性、公共属性和避险属性,与ESG投资理念高度契合。[3](p11-13)尤其是在国外成熟市场,养老保险基金在ESG领域的认知得到拓展,有关实践也已得到深化,各类主权基金和私人养老基金的ESG投资规模均逐渐扩大。美国、英国、加拿大、日本、新加坡、荷兰等国家已将ESG投资框架纳入养老基金投资之中,并且获得了一定的超额收益。[4](p179-187)从长期看,大部分国家都能获得6%—9%的年化收益率,远高于同期的一般性证券投资收益率。[5]而我国在养老基金的投资理念及策略选择上,与世界发达国家还存在较大差距。其中,我国基本养老保险基金的投资起步晚、投资规模小、积累速度慢;企业年金和职业年金的基金投资机制不健全,投资收益率及其稳定性有待提升;刚起步的个人养老金制度覆盖率低、资金规模小,投资尚未完全展开。[6](p37-46)总体来看,我国多层次养老保险注重参保制度的建设和全民覆盖,社会属性明显,但各层次养老保险基金的投资管理一直是个短板,掣肘了多层次养老保险的高质量发展。国外ESG投资经验可为我国完善养老保险基金的投资管理提供重要启示。

目前,国际上研究ESG投资的文献很多,研究内容包括养老保险基金ESG投资的实践经验、绩效分析、评估体系构建及适配程度等多个方面、多重视角,[7][8][9][10]鲜有学者从文献计量的角度对养老保险基金ESG投资进行可视化分析和系统总结并提出对我国的启示。本文通过绘制可视化图谱对养老基金ESG投资有关的国外文献进行系统性综述,从发文量、发文国家(地区)、研究热点与前沿趋势等角度展开分析,发掘过去20余年英文文献对养老基金ESG投资的基本现状、研究脉络、主要关注点和可能的未来研究方向,以期为我国养老基金ESG投资的理论研究和实践发展提供有价值的参考。

二、数据来源及研究方法

(一)数据来源

本研究从WoS核心期刊中收集数据。根据文献计量学的基本要求,本研究的检索词条策略为:TS=(“ESG投资*”且“养老基金*”等)和SJ=(“商业经济学”或“环境科学生态学”或“公共管理”等),时间跨度为2000年至2023年,剔除无关或重复文献,最终选定的文件数量为2089份。

(二)软件和方法

本文使用CiteSpace5.6.R3和VOSviewer两个软件进行文献计量分析。CiteSpace通常默认使用Cosine算法,通过集合论的思想来直观展现两个文本之间的相似性,[11](p593-608)而VOSviewer是一款基于JAVA的自由软件,通过共现矩阵构建地图,对文本之间的共现高频词进行归一化处理,使得文献数据的重要节点和学科间主题关系能够清晰呈现。[12]本文主要用VOSviewer分析发文国家(地区)和关键词,用CiteSpace分析前沿趋势。通过梳理相关文献,阐明2000年以来养老基金ESG投资的研究脉络、研究热点和发展趋势。由于篇幅限制,此处省略公式及软件初始设置。

三、基于文献信息的可视化分析

(一)发文量的描述性统计

发文量与主要国家(地区)分析可以帮助研究者快速浏览这两个领域的整体发文数量,探寻研究该领域的热点国家(地区)及国家(地区)间的研究联系。

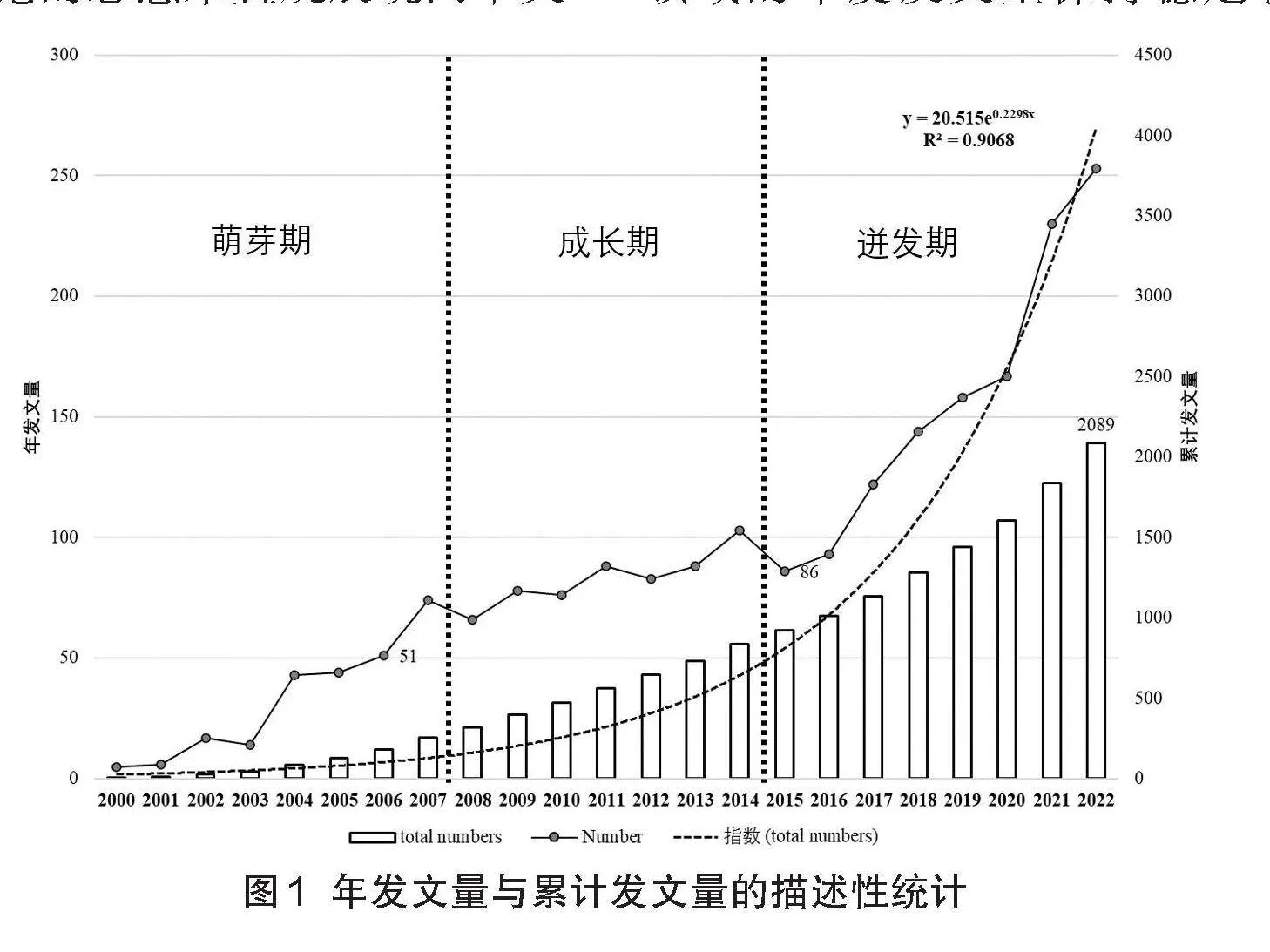

如图1所示,该图表显示了2000年至2022年①ESG投资研究和可持续金融领域的发展趋势。结果表明,ESG投资于养老基金领域的文献总体呈三个阶段的上升趋势。

2000—2007年(萌芽期):2000年至2003年ESG投资尚未兴起,原有的养老基金领域发文数量较少,而2004年联合国报告《谁关注就会获胜》首次提出“环境、社会和治理”术语,[13](p573-587)打开了21世纪ESG投资研究的局面,为后续研究养老金ESG投资奠定了基础,此后ESG研究处于涌动状态,呈现波动上升的趋势。

2008—2014年(成长期):在2014年之前,ESG领域的年度发文量保持稳定状态。自2007年以后,发文量增长幅度不大,但仍旧保持上升趋势。值得注意的是,经过2014年的短暂发文高峰后,2015年发表的ESG投资文章出现回落,这意味着文章的数量在达到高峰后进入短暂质量调整期。

2015—2022年(迸发期):2015年9月,联合国可持续发展峰会通过了17个全球可持续发展目标(SDGs),提出了2015年至2030年解决环境、社会和经济的可持续发展问题。此后养老基金ESG投资研究进入了蓬勃发展期,相关论文数量增加了将近4倍,从2015年的86篇增加至2022年的253篇,通过指数趋势线能看出,论文数量的不断增加在一定程度上反映了ESG投资之于养老基金投资在学术界的前瞻性和重要性。

进一步对其进行指数趋势分析,发现在年发文量与累计发文量的描述性统计中,表现的指数方程R2值为0.9068,文献数据拟合优度强,指数上升趋势明显,符合文献计量的统计阈值特征。总体而言,养老基金ESG投资领域的学术研究受到联合国文件和不同国家(地区)政策的影响,尽管存在些许时滞性,但仍呈现出较为明显的追随政策变化的特点。

(二)发文国家(地区)分析①

如图2所示,依据养老基金ESG投资相关国家(地区)间的文献合作关系,本文一共划分了三个聚类。图中连线的粗细代表文献间联系的紧密程度,圆圈的大小代表该国文献引用量的大小。②从连线的粗细可以看出,美国、荷兰与英国③三者连线强度最大,表明这三个国家的文献合作较为紧密。意大利、法国、加拿大、瑞士、澳大利亚与上述三个国家之间的连线强度次之。国家(地区)间的文献合作形成了以美国、荷兰及英国为核心的“环绕式”关系。中国与荷兰、瑞士、加拿大等国均有连线,但是连线强度并不大,由此可见中国在养老基金ESG投资领域可以加强与其他国家(地区)的文献合作,为养老基金ESG投资的中国实践提供经验指导。

根据图2中划分的三个聚类,表1列举出了每个聚类中引用量、发文量及总连线强度较大的国家(地区)。总体而言,在发表论文前10名的国家(地区)中,发达国家占比较高。这与发达国家较早地关注环境保护、企业社会责任与本地经济发展之间的协调性不无关系。在聚类1中,单个国家来看,以荷兰、英国、爱尔兰、芬兰为代表的西欧及北欧传统福利国家在发文量方面低于聚类3中的新兴资本主义强国美国,但加总后传统福利国家论文引用量、发表量位居前列,表明传统福利国家在养老基金投资领域仍旧存在较强影响力(两类国家的首次发文时间几乎一致:前者为2000、2001、2002年,后者为2000年)。在聚类3中,新兴资本主义国家中美国论文被引用的频率更高,这表明美国在养老基金ESG投资领域的研究呈现后来居上态势,论文质量较高。

荷兰、英国等传统福利国家关于养老基金投资的研究,主要关注如何应对ESG领域的风险,完善ESG信息披露制度,并针对待遇确定(DB)型和缴费确定(DC)型养老金模式引入不同的资产配置策略,[14](p10-16)解决DB型财务不可持续和DC型资产总额较低的问题。[15]而美国由于老龄化程度不高,其在养老基金的运营模式思路上偏向于将养老基金作为常规投融资工具,较少关注基金自身的社会属性以及养老基金对于社会治理问题的重要性,更多地聚焦于被投资领域是否具有ESG属性,[16](p71-91)以及企业如何完善绿色经济和数字经济类主题投资等方面。[17]

四、养老基金ESG投资的研究热点及前沿趋势

(一)高频关键词分析

关键词聚类数量显示学界整体的研究核心。本节通过对2089篇文献中30个高频关键词进行共现分析(见表2),可以发现,在出现频次上,pension funds(养老基金)、ESG investments(ESG投资)出现频次最高,远超其他关键词,asset allocation(资产组合)、investment performance(投资表现)还有sustainable development(可持续发展)和government governance(政府治理)这几个与ESG投资相关的要素则紧随其后,出现频次覆盖均大于100次,代表了养老基金ESG投资研究的热点领域,也体现着国际学者的研究领域多聚焦于ESG投资要素与养老基金之间的耦合关系,与目前国际其他领域ESG研究热点的思路存在相似之处。中心性代表着该关键词与其余词条之间的关系,中心性越大,该词条与其他词联系越紧密。就紧密程度而言,养老基金与ESG investments的中心性表现为0.35与0.28,中心性很强,说明其余研究围绕两词展开,此外,social-responsibility(社会责任)、environmental policy(环境政策)与其他词联系紧密,学界的关注热点基于传统社会责任逐步向ESG投资转变。

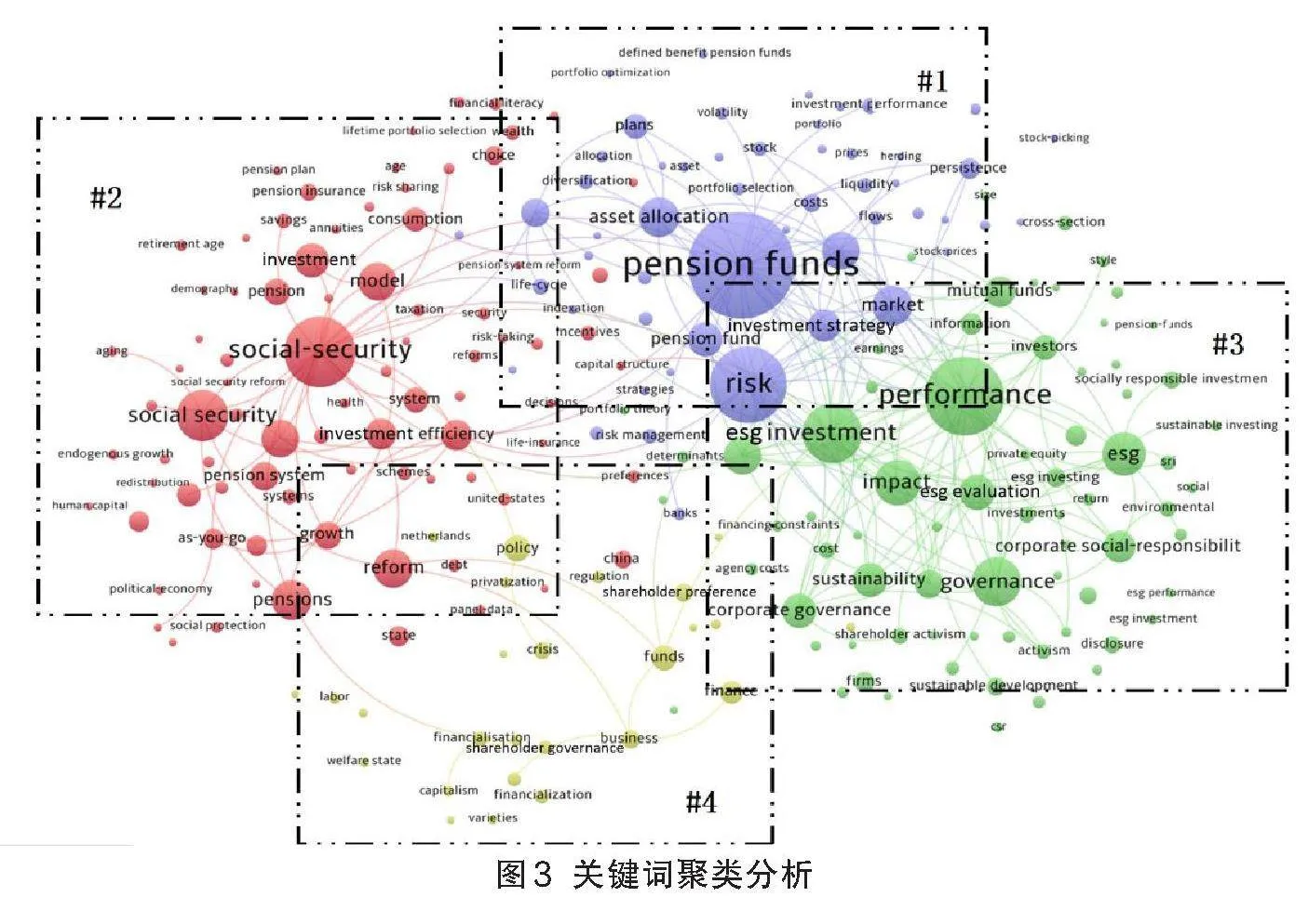

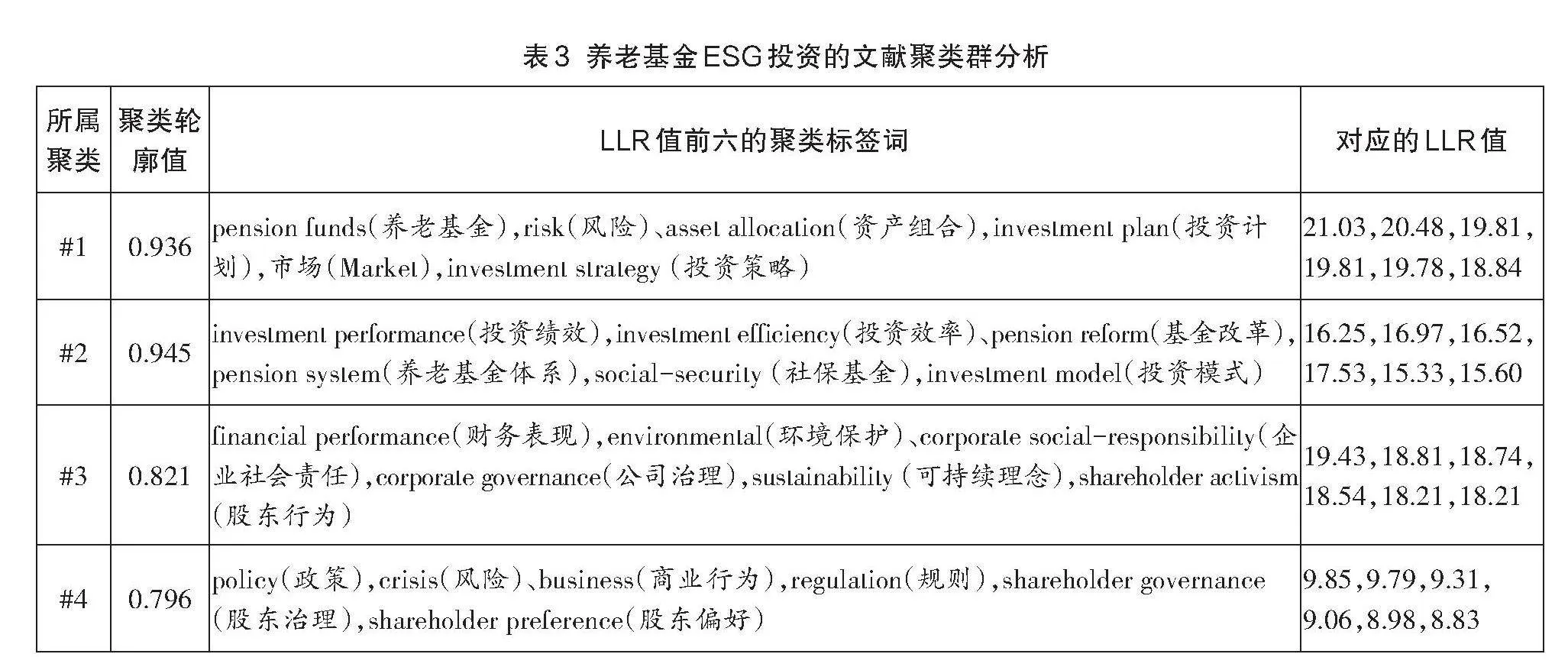

(二)关键词聚类及研究热点分析

为进一步梳理养老基金ESG投资关键词的相关关系和知识结构,这里通过VOSviewer构建了一个关键词聚类分析图(图3),生成了文献聚类群表(表3)。从2000年到2022年形成了共计4个聚类。结合表2、表3和图3,在查阅近20年来国际养老基金ESG投资有关的文献、书籍、网页信息后,本文将养老基金ESG投资的研究热点归纳为以下四个方面:

1.ESG投资的含义及意义

虽然国际上对于ESG投资的含义尚未完全达成一致,但综合联合国负责任投资原则组织(UNPRI)、欧洲社会投资论坛(Eurosif)、美国社会投资论坛(USSIF)、亚洲可持续发展与责任投资协会(ASrIA)及诸多学者对于ESG投资的定义可以发现,ESG投资在确保财务责任得以实现的同时,更多地考虑环境保护、社会责任和公司治理方面的非财务绩效,投资者也以此来评估自身投资行为和被投资单位是否遵循可持续发展理念并履行社会责任。[18](p2041-2086)因此,ESG投资的基本内涵可以归纳为:将环境(Environment)、社会责任(Social Responsibility)和治理(Governance)三大要素综合考虑作为基金投资的价值取向,并以其为基础形成新的资产组合,同时还要在后续的投资管理中设法保证投资对象(公司或项目)持续实现环境、社会责任和治理目标的一种新型投资方式。

ESG投资不仅是一种新型的投资理念和方法,在实践中也具有较强的现实意义。首先,从气候环境保护角度来看,联合国及各国领导人已将极端天气、大气污染及核废水排放等环境风险视为全球性重大威胁,ESG投资能规避部分危害环境和不道德获利的企业行为,倒逼企业将环境、社会责任和公司治理三大要素纳入经营和决策流程之中。[19]其次,从ESG投资的市场规模来看,截至2021年,与UNPRI签署的ESG投资方已经超过3700家,管理的资产超过121万亿美元。[20]可持续证券交易所与UNPRI等国际组织和绿色投资机构也在积极开展绿色证券交易项目的合作,信用评级机构正在逐步建立基于不同企业特征的ESG信用评价体系,促使企业披露更加频繁。再次,从ESG投资自身优势来讲,ESG投资可以获得中长期收益,使得投资人福利最大化,[21]还能够在世界经济走势“不确定性”频发的后疫情时代更全面地帮助投资人规避风险,评估经营业务的稳健程度,[22]同时还能强化资产管理人及投资经理的受托责任,激发他们的职业自觉并增强他们信息披露的敏感性。当然,ESG投资也是符合各国政府监管标准和环境保护政策的。

2.养老基金ESG投资策略及其应用

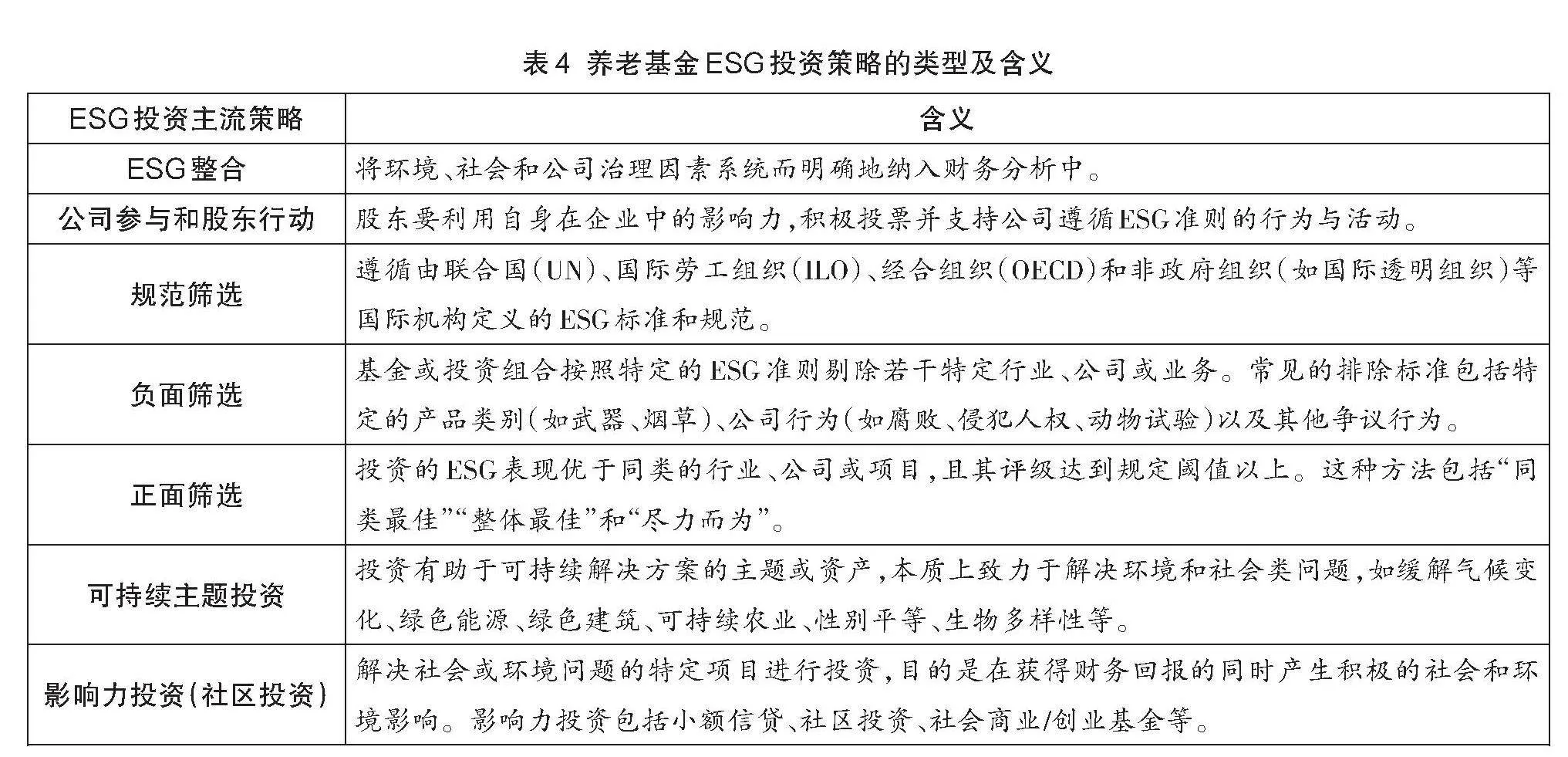

在全球范围内,越来越多的养老基金正在积极将环境、社会责任及公司治理这些因素整合到其投资决策中。例如,养老基金投资机构在投资组合的确定中,通过系统分析和评估,越来越多地选择那些在环境、社会责任及公司治理方面表现良好的资产,以确定潜在投资风险和机会,[23](p525-533)这不仅有助于降低风险,还可以为长期投资提供更稳定的回报。[24](p237-260)目前,全球可持续投资联盟(GSIA)将ESG投资的策略分为七类,包括负面筛选、正面筛选、ESG整合、公司参与和股东行动、规范筛选、可持续主题投资、影响力投资(表4)。而全球市场上养老基金投资最流行的ESG投资策略是ESG整合、负面筛选、公司参与和股东行动。[25](p158-171)这些策略可以帮助投资者识别和管理ESG风险和机遇,提高投资效率和收益,同时也利于推动企业改善其ESG表现,促进社会和环境的可持续发展。

其中,关于ESG整合投资策略,国外养老基金投资机构一般依据收集到的目标ESG相关基础数据,系统分析并深入挖掘企业的财务报表及股市表现中的实质性信息,让投资组合管理团队将这些数据信息与ESG的三项因素进行匹配,来评估并量化风险。早在十多年前,美国就有约4.22万亿的公共养老基金ESG投资采用了ESG整合策略,这在一定程度上也说明了发达国家的养老基金对ESG整合投资策略是十分认可的。[26]关于负面筛选投资策略,是指一些国家的政府要求养老基金在投资对象的选择上不得投向不符合其社会价值观或道德标准的行业或公司。[27]具体地,在某些国家,养老基金的投资组合中要求排除涉及煤炭、烟草或武器生产的公司。例如,美国的养老基金在进行ESG投资的过程中就较为注重筛选侵犯人权、涉及恐怖主义行为的行业或企业。关于公司参与和股东行动投资策略,学界的研究多集中于利用股东权利影响公司行为,包括通过直接的公司参与(即与高管和/或公司董事会沟通)、[28](p483-511)提交或共同提交股东提案,[29](p1664-1676)以及基于权衡理论和代理理论的代理投票行为等,直接影响企业在有关环境、社会责任和公司治理方面的决策。[30](p1334-1345)2018年在欧洲使用公司参与和股东行动这一策略的养老基金投资机构,比2014年上升了14%。

3.ESG投资绩效管理

关于ESG投资是否能够获得充足的投资回报,是学界和投资者一直关注的话题。[31](p2555-2595)传统的金融理论认为,将环境、社会责任及公司治理这些因素纳入投资项目评估会增加评估成本并影响投资回报。例如,有学者研究认为,在投资组合中考虑环保因素将导致投资的分散性不足,投资表现不佳和成本上升。[32](p1060-1071)然而,也有部分学者的实证结果表明,ESG投资并没有增加成本或降低回报,与传统理论和预期正好相反。[33]另外,还有研究将养老基金ESG投资与传统养老基金投资的绩效进行对比,认为ESG投资并没有显著的统计学证据表明其回报优于传统养老基金投资;但是,实施ESG投资策略的投资者通常会容忍较低的回报,因为他们通过向符合其国家倡导的伦理道德和社会价值观的企业或行业投资,还获得了包括企业声誉、客户满意度及企业潜在发展能力等非财务绩效的提升。[34](p338-373)

此外,从各国养老基金ESG投资的实际表现看,加拿大公共养老金(Canada Pension Plan Investment Board,CPPIB)采用“主动投资”的管理模式,资产配置偏向私募股权投资及基础设施投资,其年化收益率超过8%。挪威主权基金(Government Pension Fund Global,GPFG)注重行使股东所有权,介入公司日常管理,比较注重可持续投资方面的风险评估和禁投撤资标准评估,其年化收益率达到了6.29%。而投资较为保守的日本政府养老投资基金(Government Pension Investment Fund,GPIF)在2013年后开始实施目标资产配置的改革,同时提高风险类资产投资占比,其年化收益率在负利率环境下达到了2.58%,2020年甚至实现了股票和债权类资产25.15%的投资收益率。相关文献和数据分析说明,养老基金ESG投资长期来看是有效的,可以让投资者在不损害回报(甚至是提高回报率)的前提下实现社会责任投资的目标。1

4.养老基金ESG投资与个人持有人、公司股东的关系2

有学者研究了在巴西和南非地区相关法规的出台对养老金个人持有者参与养老基金ESG投资行为的影响,发现法规的出台对个人参与养老基金ESG投资的直接促进作用有限,但是通过法规与政策的普及可以增强个人投资者对于负责任投资3的理解,提高了个人持有者和资产管理者对于养老基金负责任的投资实践的兴趣,减轻了个人持有者对于养老金违反受托责任的担忧,从而有效促进了上市公司的养老基金ESG投资。有学者从公司股东的角度进行研究,详细调查了《财富》杂志上榜的全球200家公司2004—2012年的541份股东提案,实证研究结果表明,养老基金的ESG投资者可以通过介入公司管理,促使被投资公司更多地披露企业决策和公司资金使用中重视环境保护、社会责任和公司治理的更多细节。[35]同时,养老基金投资机构也通过构建合理的ESG评估框架对投资公司及其大股东进行打分,从而能够更好地引导企业投资者调整对企业披露政策和披露信息的偏好,使养老基金ESG投资落到实处。

(三)前沿趋势分析

为进一步了解养老基金ESG投资研究的主题演进以及展望未来发展趋势,运用CiteSpace软件生成养老基金ESG投资的关键词时间线图谱(见图4)。

基于发文量的阶段信息和研究热点信息,可将养老基金ESG投资的研究趋势划分为四个阶段,并梳理出学界关注焦点的阶段特征和整体研究脉络。2000年到2007年为第一阶段,这一阶段国际上养老基金的研究中关于ESG投资的研究不多,但该研究领域最核心的关键词已出现,如2000年初期开始出现的“aging(人口老龄化)”和“solvency risk(偿付风险)”,随后2002年到2004年开始出现“pension reform(养老基金改革)”及“投资组合方式(portfolio choice)”等关键词,此后 “empirical analysis(实证研究的方法)”“mutual fund(共同基金)”等关键词在2004年到2007年开始显现。这一阶段主要围绕养老基金的道路选择、特征、研究方法等主题开展研究,为后续研究奠定了基础。2008年到2015年为第二阶段,这一阶段发文量较前一阶段有一定增长,涉及的关键词类目更加齐全,包含公司治理、保险及投资策略等多方面。如:“shareholder activism(股东积极主义)”“agency cost(代理成本)”“pension insurance(养老保险)”和“optimal investment strategy(最优投资策略)”等。这表明养老基金ESG投资研究得到深化,学界除了继续关注养老基金投资组合方式并对此进行学理性阐释外,开始与治理(governance)结合,摸索转向ESG投资的实践路径,且更加倾向使用估计更精确的面板数据进行研究。综合前两个阶段的信息,可以发现养老基金的研究重点仍是“retirement(退休)”和传统投资“investment”两个微观领域,而在多角度发掘养老基金ESG投资的理论性、实践性和整体性的研究上展现得不够充分。在第三阶段(2016年到2022年),这段时间出现的大量词条“ESG investment (ESG投资)”“climate change(气候变化)”“socially responsible investment(社会责任投资)”“investment strategy(投资策略)”“performance management(绩效管理)”反映出如何更好地促进ESG投资并提升其绩效管理水平成为学者们的关注点。ESG投资策略也有相应的关键词与之呼应,例如资产配置、投资、负债、成本及财务绩效等前沿词反映出“ESG整合”这一策略。公司治理、股票、企业社会责任等前沿词则体现出“公司参与和股东行动”这一策略。气候变化、生命周期、可持续发展等前沿词则体现出“可持续主题投资”这一策略。在第四阶段(2022年至今),学者们开始研究“DC pension(缴费确定型养老金模式)”以及“long-term care(长期照护)”与养老基金的关系,开始关注“sustainable finance(可持续金融)”以及ESG投资的“quality(质量)”和标准。越来越多的研究由理论探讨转向具体实践、由宏观定性研究转向微观的量化分析和企业选择标准的研究等,体现了国际养老基金研究学者对养老基金ESG投资研究的不断深化。

五、结论及对我国的启示

(一)结论

本文运用CiteSpace和VOSviewer文献计量分析软件,分析了WoS上从2000年1月1日至2023年12月31日的2089份与养老基金ESG投资相关的文献,梳理出了养老基金ESG投资的起源、发展趋势、典型国家(地区)、关键词聚类分析、研究热点及前沿趋势,最终得出如下结论:

第一,养老基金ESG投资的相关研究发展迅速,目前仍处于成长阶段,研究所涉及的学科逐渐丰富多元,在过去的20年里产生了许多重要的研究成果。从发文国家(地区)可以看出,美国、荷兰和英国是前三个贡献国,且大部分是欧洲或北美的发达国家。本文认为,随着人口老龄化程度的加剧以及环境和企业社会责任特征在世界各地的发展,更多的发展中国家将直面养老基金可持续性的难题,从而对引入ESG投资降低投资市场波动和风险产生兴趣。

第二,ESG投资在国际金融领域的重要性越来越被认可。ESG投资有助于养老基金实现长期的可持续性和社会责任目标,同时也有潜力为老年人提供更稳定的退休金。评估企业在环境保护、社会责任和公司治理方面的投入和成效,可能会增加投资成本,但ESG的投资绩效整体是正向的,投资者可以在不损害回报的情况下实现社会责任投资的目标,获得非财务绩效。同时,相关法规的出台有助于增强养老基金的个人持有者对ESG投资的理解,降低对养老金违反受托责任等方面的担忧,促使上市公司增加ESG投资。

第三,从关键词的前沿趋势分析可以看出,养老基金ESG投资经历了四个阶段。第一阶段关注养老基金ESG投资的道路选择、研究方法;第二阶段关注投资组合方式、公司治理与ESG投资的相关性以及ESG投资的实践路径;第三阶段关注养老基金ESG投资的投资策略及绩效管理水平;第四阶段即当前阶段,更多关注养老基金ESG投资的跨领域研究和ESG投资的质量与标准的研究。前沿趋势分析发现,养老基金ESG投资研究正呈现出渐进性和学科交叉性的特点。

(二)对我国的启示

我国证券投资基金领域近年也引入了ESG投资理念,[36](p77-90)并发行了多只ESG投资基金。但我国在养老基金的投资管理中采用ESG投资方式相对较晚,2022年11月全国社保基金ESG投资组合首次面向国内公募基金公司招标。ESG投资从引入到落地实施,再到产生预期效果,必须与本国国情相结合,需要长时间的经验积累和配套制度建设。借鉴国际经验,当前应加强适合我国国情的ESG投资策略、上市公司的ESG信息披露、股东治理、养老基金的管理模式等问题的研究,逐渐摸索出养老基金ESG投资的中国式实践路径。具体建议包括:

一是加强养老基金ESG投资研究的国内外交流与多学科交叉合作。我国的养老基金管理模式、资产配置比例及可投资领域的局限性,使得我国的养老基金ESG投资与国际上存在诸多差异,与资本市场投资的互动尚不足,改革和完善空间很大。[37](p55-90)本文重点介绍的是国外的养老基金ESG投资的研究热点与重点,囿于国内相关文献研究及实践案例较少,无法进行详细的国内外养老基金投资的横向对比分析,未来研究可针对性地吸取国外养老基金ESG投资的具体实践经验,重点关注如何通过引入竞争机制、参与企业管理等方式提升投资活力和养老基金资产管理的有效性,深入探究我国养老基金的ESG投资之于风险管理的作用机理,从而推动我国养老基金ESG投资策略的不断完善和多层次养老保险统筹发展的进程。

二是强化我国不同类型企业的ESG评价体系建设,夯实养老基金ESG投资的基础。目前有关部门正在加快央企控股上市公司ESG评价体系的建设,这将有助于我国追赶国际ESG评价标准的发展趋势,也能增强中国ESG体系的话语权。[38](p156-163)同时,要促进ESG投资的长期发展,必须拓宽养老基金的投资范围,研究不同类型企业的ESG评价体系和投资选择标准,相关部门应具化养老基金ESG投资的主题及方向,将投资的长期性与可持续性纳入考虑范围,通过负面筛选排除可能影响养老基金安全性的企业,进而引导多层次养老基金支持环境、社会责任、治理等方面表现良好的各类公司,为构建资本市场ESG生态奠定更加坚实的基础。

三是推进养老基金ESG投资的信息披露,强化投资的引导效能。我国应坚持双碳(碳中和、碳达峰)导向,促进养老基金ESG投资与国际接轨。养老基金ESG投资不仅有助于实现自身可持续发展目标,还能为社会保障制度建设与经济社会发展实现良性互动提供积极的借鉴。本文建议应从信息披露、投资治理和双碳导向三个维度入手,推进我国养老基金ESG投资的“纵深化”发展:在信息披露方面应尽早落实国内通用和接轨国际的评价体系和披露机制,继续加强ESG报告披露体系的构建;在投资治理方面应做好ESG理念的推广,强化ESG投研平台建设,构建稳健的养老金ESG投资治理结构;在双碳导向方面应拓展法律体系,将双碳理念与企业和政府投资决策过程中的法律义务相融合,以推动双碳目标的达成和养老基金ESG投资的落地。

参考文献:

[1]郑秉文,李辰,庞茜.养老基金ESG投资的理论、实践与趋势[J].经济研究参考, 2022,(03).

[2]江世银,张通.国外金融服务养老的管理、风险防范与模式[J].社会保障研究,2020,(06).

[3]林义.服务国家重大战略,促进养老金融健康发展[J].经济学家,2023,(12).

[4]郑梦.资本市场长期资金:有效供给与发展战略[J].中国软科学,2024,(03).

[5]平安证券研究所策略配置研究团队.ESG赋能,另类投资市场的可持续之道[EB/OL].https://pdf.dfcfw.com/pdf/H3_AP202204151559371841_1.pdf?1650022400000.pdf,2022-04-14/2023-03-31.

[6]卢义桦,陈绍军.新型城镇化进程中农村老年人养老的变迁、困境与对策[J].湖北社会科学,2018,(08).

[7]Woods C, Urwin R. Putting sustainable investing into practice: A governance framework for pension funds[J]. Journal of business ethics, 2010,(92).

[8]Alda M. The environmental, social, and governance (ESG) dimension of firms in which social responsible investment (SRI) and conventional pension funds invest: The mainstream SRI and the ESG inclusion[J]. Journal of Cleaner Production, 2021, (298).

[9]Ikwue U, Ekwezia A V, Oguejiofor B B, et al. Sustainable Investment Strategies In Pension Fund Management: A Comparative Review Of Esg Principles Adoption In The US AND NIGERIA[J]. International Journal of Management amp; Entrepreneurship Research, 2023, (09).

[10]Marlowe J. Socially responsible investing and public pension fund performance[J].Public Performance amp; Management Review, 2014, (02).

[11]CHEN C, HU Z, LIU S, et al. Emerging trends in regenerative medicine: a scientometric analysis in CiteSpace[J].Expert Opinion on Biological Therapy, 2012, (05).

[12]Van Eck N J, Waltman L. Software survey: VOSviewer, a computer program for bibliometric mapping[J]. Scientometrics, 2010, (02).

[13]Parfitt C. ESG Integration Treats Ethics as Risk, but Whose Ethics and Whose Risk? Responsible Investment in the Context of Precarity and Risk-Shifting[J]. Critical Sociology, 2020, (4-5).

[14]Kotsantonis S, Pinney C, Serafeim G. ESG integration in investment management: Myths and realities[J].Journal of Applied Corporate Finance, 2016, (02).

[15]Aegon集成年度报告[EB/OL]. https://www.aegon.com/ sites/ default/ files/ siteassets/ 2023/ iar-2022/ aegon-integrated-annual-report-2022.pdf, 2024-03-24/2024-03-26.

[16]Leins S.“Responsible investment”: ESG and the post-crisis ethical order[J]. Economy and Society, 2020, (01).

[17]Calstrs集成年度报告[EB/OL].https://www.calstrs.com/reports, 2023-12-01/2024-03-26.

[18]Andonov A, Hochberg Y V, Rauh J D. Political Representation and Governance: Evidence from the Investment Decisions of Public Pension Funds[J].Journal of Finance, 2018, (05).

[19]世界经济论坛2023年全球风险报告[EB/OL].https://cn.weforum.org/press/2023/01/ 2023-global-risks-report-cn/,2023-01-11/2024-03-27.

[20]联合国负责任投资原则组织官网披露的ESG签署机构信息[EB/OL].https:// www.unpri.org/about-us/about-the-pri/pri-sustainability,2022-09-01/2023-11-30.

[21]Hart O, Zingales L. Companies should maximize shareholder welfare not market value[J].ECGI-Finance Working Paper," 2017, (521).

[22]国际货币基金组织2021年7月世界经济展望报告[EB/OL].https://www.imf.org/zh/ Publications/WEO/Issues/2021/10/12/world-economic-outlook-october-2021, 2021-10-11/2024-03-15.

[23]Van Duuren E, Plantinga A, Scholtens B. ESG Integration and the Investment Management Process: Fundamental Investing Reinvented[J].Journal of Business Ethics, 2016, (03).

[24]In S Y, Rook D, Monk A. Integrating Alternative Data (Also Known as ESG Data) in Investment Decision Making[J].Global Economic Review, 2019, (03).

[25]Himick D. Relative performance evaluation and pension investment management: A challenge for ESG investing[J].Critical Perspectives on Accounting, 2011, (02).

[26]美国可持续投资论坛趋势报告[EB/OL].https://www.ussif.org/trends.

[27]Alda M. ESG fund scores in UK SRI and conventional pension funds: Are the ESG concerns of the SRI niche affecting the conventional mainstream?[J].Finance Research Letters, 2020, (36).

[28]Utz S. Corporate scandals and the reliability of ESG assessments: evidence from an international sample[J].Review of Managerial Science, 2019, (02).

[29]Orazalin N, Baydauletov M. Corporate social responsibility strategy and corporate environmental and social performance: The moderating role of board gender diversity[J]. Corporate Social Responsibility and Environmental Management, 2020, (04).

[30]Escrig-Olmedo E, Maria Rivera-Lirio J, Jesus Munoz-Torres M, et al. Integrating multiple ESG investorspreferences into sustainable investment: A fuzzy multicriteria methodological approach[J].Journal of Cleaner Production, 2017, (162).

[31]Andonov A, Bauer R M M J, Cremers K J M. Pension Fund Asset Allocation and Liability Discount Rates[J].Review of Financial Studies, 2017, (08).

[32]Alda M. Corporate sustainability and institutional shareholders: The pressure of social responsible pension funds on environmental firm practices[J].Business Strategy and the Environment, 2019, (06).

[33]Son S, Kim J. Environment, Social, and Governance Performance and Financial Performance With National Pension Fund Investment: Evidence From Korea[J].Frontiers in Psychology, 2022, (13).

[34]LI Z, WANG P, WU T. Do foreign institutional investors drive corporate social responsibility? Evidence from listed firms in China[J].Journal of Business Finance amp; Accounting, 2021, (1/2).

[35]Frank S, Raphael T. ESG Controversies, ESG Disclosure and Analyst Forecast Accuracy[J]. International Review of Financial Analysis, 2022, (84).

[36]刘文,颜相子,黄艳华.国际视角的公共养老储备基金资本化运作及投资业绩研究[J].东岳论丛,2020,(08).

[37]杜秋萱,姜岩,侯德帅.社保基金持股对企业ESG改善的实证分析[J].保险研究,2023,(12).

[38]朴宪,苏锋.公共养老储备基金管理运作:国际经验借鉴与中国策略选择[J].经济体制改革,2021,(06).

责任编辑" "郁之行

①由于本文检索于2023年5月,因此未能统计2023年全部数据,故图1省略2023年发文量。

①本文所涉及的养老基金投资,主要指国际上较有代表性的国家所采取的养老基金投资方式,包括公有属性明显的主权养老基金和较为注重投资收益的私有属性养老基金。

②连线越粗代表连线强度越大,文献间联系越紧密,圆圈越大代表文献引用量越大。

③England是大不列颠及北爱尔兰联合王国中的最大构成国,不具有主权属性,但在学界多以England泛指英国本土,下同。

①字体加粗国家(地区)为各聚类发文量、引用量较大的国家。

1本段计算各国养老基金ESG投资的年化收益率选取的时间段分别为:GPFG:1998—2020年,CPPIB:1999—2020年,GPIF:1999—2020年。

2本节探讨养老基金ESG投资对于不同投资角色的影响,故而从公司股东角度研究股东治理问题。

3ESG投资可以视为负责任的投资的一种具体实践,ESG投资强调考虑公司的环境、社会和治理表现来评估其可持续性和长期价值,而负责任的投资还可能包括其他因素,如社会责任、道德价值观等。两者均倡导投资者在投资决策中考虑更多非财务因素,并鼓励企业提高对社会、环境和治理的关注和表现。参见联合国负责任投资原则组织官网(unpri.org)。

猜你喜欢

黑龙江教育·高校研究与评估(2017年1期)2017-02-05 14:21:10

热带农业科学(2016年11期)2017-01-21 15:31:09

档案管理(2017年1期)2017-01-17 19:11:16

现代情报(2016年12期)2017-01-16 02:48:37

商业经济研究(2016年24期)2017-01-10 16:29:07

河南图书馆学刊(2016年12期)2017-01-09 09:55:39

现代情报(2016年11期)2016-12-21 23:54:23

现代情报(2016年10期)2016-12-15 12:27:57

中学生物学(2016年10期)2016-11-19 12:23:04

求知导刊(2016年21期)2016-09-29 12:20:04