我国商业地产REITs发展展望及海外案例观察

2023-12-29 00:00:00戚铭崔雅强肖雪

清华金融评论 2023年10期

商业地产REITs的政策陆续发布后,中国公募REITs的实行版图进一步扩宽到基础消费设施领域,本文通过观测政策发布的背景、中国消费市场现状及美国、新加坡、中国香港等交易所消费类 REITs的表现,认为中国商业地产(零售)REITs有庞大供给基础及市场消化能力,这一市场有助于盘活消费企业固定资产,助力消费领域经济反弹。

商业地产REITs的政策历程及发布背景

政策历程

2023年3月24日,国家发展改革委员会(以下简称国家发改委)发布了《关于规范高效做好基础设施领域不动产投资信托基金(REITs)项目申报推荐工作的通知》(发改投资〔2023〕236号,以下简称“236号文”)。与此同时,中国证券监督管理委员会(以下简称证监会)发布了《关于进一步推荐基础设施领域不动产投资信托基金(REITs)常态化发行相关工作的通知》。以上文件中,最引人注目的规定是将基础消费设施纳入了基础设施REITs的实行范围。文中提及“研究支持增强消费能力、改善消费条件、创新消费场景的消费基础设施发行基础设施REITs。优先支持百货商场、购物中心、农贸市场等城乡商业网点项目,保障基本民生的社区商业项目发行基础设施REITs。”

自从2020年4月,证监会、国家发改委发布《关于推进基础设施领域不动产投资信托基金(REITs)试点工作的相关通知》(以下简称“40号文”)以来,纳入基础设施REITs范畴的资产已调整过多次。首先,40号文将REITs试点投放在定向行业、审慎优质的基础设施领域。而2021年7月,国家发改委发布《关于进一步做好基础设施领域不动产投资信托基金(REITs)试点工作的通知》(以下简称“958号文”),将基础设施REITs试点扩展至全国领域,同时在40号文的基础上,新增了清洁能源、保障性租赁住房、水利等基础设施领域。本次236号文又进一步扩展基础设施行业,将消费基础设施扩入基础设施REITs的领域范畴中来,在958号文的试点行业上又一次进行扩展。

本次236号文对于商业地产REITs项目的放行积极响应了国家要恢复和扩大消费,以刺激经济、服务实体经济的政策号召。国内大量优质的商业地产类项目有望通过发行REITs来获取资金,投放到相应领域,并找到退出渠道。该政策对于盘活消费类资产、提升这类资产的流动性具有积极正向意义。

政策背景

新冠疫情给我国的经济发展带来了很大的冲击,尤其是对我国服务业及消费市场,进而对商业地产行业造成了一定程度的影响。根据国家统计局数据来看,2022年,我国全年国内生产总值为121.0万亿元,按不变价格计算,比上年增长3.0%。分行业来看,零售、住宿、餐饮、航空运输和居民服务等接触密集型服务行业商务活动指数表现出较大的波动,受疫情的影响也较为突出。

从消费结构来看,食品烟酒、居住、其他用品及服务三类消费人均值同比增速在4%以上,但交通通信、生活用品及服务、医疗保健、衣着、教育文化娱乐五类消费人均值同比增速均低于GDP同比增速,且衣着与教育文化娱乐的人均消费支出同比下降,分别下降3.8%、5.0%。

从以上数据分析可以看出,2022年受到疫情冲击的影响,我国的总体经济发展减缓,GDP同比增长仅为3%,远低于正常年份。其中服务业及消费市场低迷是重要因素。消费结构中,交通通信、生活用品及服务、医疗保健、衣着与教育文化娱乐五类消费人均值同比增长均较低。在疫情防控措施改善的今日,也是经济反弹的节点,为刺激服务、消费等领域的经济发展,我国2023年3月份发布的236号文对商业地产REITs项目的放行,将为增强消费能力、改善消费条件、创新消费场景的消费基础设施建设项目融资提供了便利,盘活消费场景的固定资产,为消费领域的经济反弹打下良好基础。

我国商业地产REITs的巨大潜力

此次我国236号文发布的扩展基础设施领域,将消费基础设施扩入基础设施REITs的领域范畴中来。据国家统计局统计口径,我国房地产开发投资指标主要分为住宅、办公楼和商业营业用房。其中,商业营业用房是指商业、粮食、供销、饮食服务业等部门对外营业的用房,如度假村、饭店、商店、粮店、书店、供销店等房屋。我们统计1998—2023年3月底,我国商业营业用房开发投资完成额累计达18.11万亿元,年均复合增速约为28.06%。我们粗略以美国市场进行估算,据美国经济分析局公布的美国固定资产净存量数据,2021年度,美国固定资产净存量为77.65万亿美元。与此同时,根据Nareit数据,美国存量REITs总市值1.74万亿美元,固定资产盘活率为2.24%。我们以此盘活率粗略估计,中国商业地产REITS(主要为零售类)金额将突破4000亿人民币。

美国商业地产(零售)REITs的发展现状

根据彭博(Bloomberg)数据,截至2023年3月31日,美国上市公募REITs共计228家,总市值1.28万亿美元。根据底层资产类型,按照Bloomberg的分类方法(BICS),可以分成18类,但是有几类占比过小,所以主要类型有14种,市值占比最高的三类REITs分别为基础设施 REITs、住宅 REITs和商业地产(零售)REITs(以下简称零售REITs),市值占比分别为18.61%、17.82%和17.19%,对应公司数量分别为5家、21家和37家。抵押融资、零售REITs和办公REITs的公司数量最多,分别为43家、37家和23家。可以看到,零售REITs不论在市值还是数量占比上,在美国公募REITs市场都有较大份额。美国首单零售REIT ALEXANDER'S INC发行于1969年,经过50多年的发展,零售REITs目前已经发展到37家,截至2023年3月31日,总市值1640亿美元。(数据来源:Bloomberg)

运营表现稳健

关于美国市场零售类商业地产REITs的运营水平,我们通过观测市值较大的几类REITs的整体营业收入、每股收益(EPS)和净资产收益率(ROE)等几个角度来观察。

在公司整体营业收入方面,相比较于其他资产类型,零售 REITs的表现非常稳健。选取收入最高的五类REITs,可以看到酒店REITs在疫情之前的收入表现最好,但2019年至2020年之间由于疫情冲击,各类REITs收入均有所回落,酒店REITs收入下降幅度较大。然而零售REITs受疫情冲击影响较小,在2019年后成为美国收入最高的一类REITs,2022年总收入达到了2343.84亿美元,收入排名由疫情前的第二名升至第一。

在每股收益(EPS)方面,依旧选取收入最高的这五类REITs,可以看到除酒店REITs在2015年和2020年发生大幅波动外,其余REITs都表现平稳,零售REITs的EPS在2020年受到疫情冲击降为降为负值,但在2023年一季度升回至0.20美元。

在净资产收益率(ROE)方面,相比较于其他资产类型,零售 REITs的表现依旧比较稳健。继续选取五类收入最高的REITs进行可比分析。可以看到零售 REITs、办公 REITs和酒店 REITs受疫情冲击ROE均有所下降,其中酒店REITs的ROE下降速度最快,在2020年一度降至-26.45%。基础设施 REITs并未收到疫情冲击的影响,ROE屡创新高,2022年达到了28.77%。零售REITs整体ROE较高,在疫情冲击下ROE回落至12.31%,随着疫情修复在2022年ROE达到18.63%,仅次于基础设施 REITs。

因此可以看到,美国市场的零售 REITs运营表现最大的特点就是稳健,通过观测整体营业收入、每股收益(EPS)和净资产收益率(ROE)这三个角度的表现,零售 REITs在主流的几大类REITs中都处于中上水平,尤其是面对新冠疫情的冲击,也没有受到很大影响。

美国市场REITs估值更低

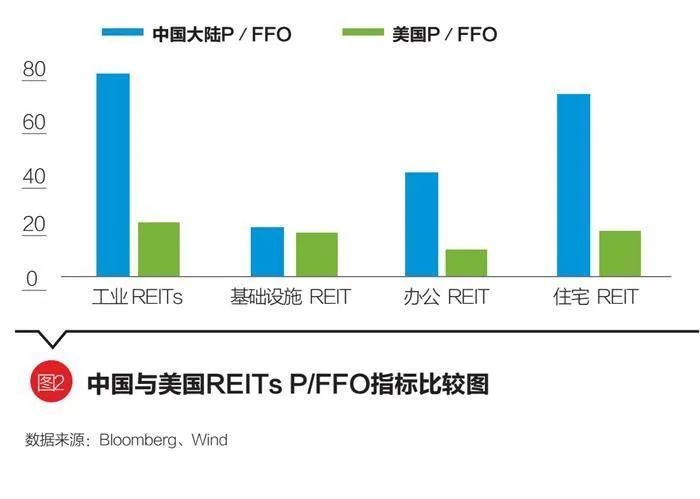

REITs通常采用P/FFO指标来衡量REITs的泡沫程度,这个指标类似于市盈率,但是由于现金流是影响股东分红的直接因素,更适合REITs公司的估值,其次在估值时通过FFO排除了物业折旧摊销和一次性物业买卖利得对REITs 物业盈利能力影响,避免市盈率指标下高额折旧会影响估值。因此我们通过比较中美已发行公募REITs的P/FFO指标来观测该类资产的估值水平。

美国市场的P/FFO指标整体相对于中国来说较低,只有数据中心REITs、工业REITs和特殊类REITs估值超过20倍,酒店REITs最低只有7.62倍,零售REITs估值只有12.24倍,处于相对低估值区间。

中国市场的整体的P/FFO远高于美国,我们根据中国已上市的公募REITs的实际底层资产的类型,对应美国的资产类型,分成四大类——工业REITs、住宅REITs、办公REITs和基础设施REITs。其中工业REITs高达77.35倍,居民REITs达到了69.46倍,可以理解为估值偏高,存在一定泡沫。背后的原因可能是我国大陆REITs处于初始期,背后的基础资产质量和安全性较高,因此受到投资者的欢迎,导致价格水涨船高,只有基础设施 REITs估值相对较低,为18.15倍。当然这也说明中国市场对于公募REITs的充分认可,对于该类资产未来可能的大量供给有充分的消化能力。

优质资产的增发扩募

通过观测上市超过二十年的18家零售REITs,我们发现2000年后,除ALX US Equity外,其余全部17家REITs都有过增发扩募,并且增发扩募的REITs中,增发次数最多的两家公司分别为O US Equity和ADC US Equity,对应的正好是近二十年市值增长率最快的两家REITs公司,其余增发次数和规模较多的零售REITs,也基本都有较高的市值增长率。这符合《美国REITs市场扩募发展的实践及对我国的启示》中阐述的美国整体REITs市场的表现,即优秀的存量REITs公司具有更加优秀的挖掘资产和管理资产的能力,通过不断的增发扩募形成良好的循环,获取更高的市值增长率。

亚洲商业地产(零售)REITs的发展现状(中国香港与新加坡)

在亚洲的REITs市场,商业地产(零售)REITs也拥有着举足轻重的市场地位。针对香港市场,截至2023年3月31日,香港交易所共有11只REITs,其中包括2支零售类,2只办公类,1只酒店类,1只工业类,5只多样化。市值共计1990.5亿港元,在这之中,零售类REITs市值占总体比重高到70%的份额为1419亿港元;其次是多元化类和办公类REITs,市值分别为283亿和227亿港元,占比分别为14%和11%;酒店类和工业类REITs市值最低,分别为38亿和24亿港元,仅分别占比2%和1%。

新加坡市场,截至2023年3月31日新加坡交易所共有40只REITs,其中12只为零售类,7只为办公类,6只酒店类,2只医疗保健类,9只工业类,1只数据中心类,3只多样化。总市值为904亿新元,其中工业类REITs市值达360亿新元,占比最高,约占40%;其次是零售类REITs,市值为277亿新元,占比31%;接着是市值约为186亿新元的办公类REITs,约占21%;最后三名依次是数据中心类、医疗保健类和多样化类REITs,所占份额分别为4%、3%和2%。

我们选择杠杆率(负债率)、股息率、收益率三个指标来对亚洲不同市场以及不同底层资产REITs的财务情况和市场表现进行粗略分析。根据戴德梁行《亚洲REITs基金2021年研究报告》,截至2021年底,中国香港上市REITs的整体负债率在28%,新加坡上市REITs的整体负债率为37%,杠杆率表现较为出色。分资产类型来看,在中国香港市场中,零售类REITs的负债率为22%,为市场杠杆率最低。新加坡市场各不同资产的杠杆率表现较为平均,整体在35%~38%。

股息率(通常为一年的总派息金额与REITs市价的比率)方面,中国香港REITs的整体股息率为6.3%,新加坡REITs略高,为6.4%。分资产来看,中国香港,零售类REITs的股息率为所有资产中最高,为6.7%。在新加坡,零售类股息率也位居前列,为6.1%。

另外,从REITs的整体收益率来看,根据亚太房地产协会数据显示,2021年,中国香港REITs的一年期年化收益率为12.4%,新加坡为5.5%。但以整体稳定性而言,时间拉长至过去10年,新加坡市场REITs稳定性较高,1年期、3年期、5年期、10年期年化收益率均在5%~10.6%之间震荡。中国香港REITs收益率波动性较大,收益率区间为1%~12.6%。分不同资产来看,亚太整体市场,各类资产类型的REITs 10期年化收益率均高于10%。受疫情冲击影响最大的零售型和酒店型REITs的3年期年化收益率较低,分别为1.1%和-1.2%。随着疫情的消退,收益率在过去一年也随之升高,1年期年化收益率分别为9.8%和9.4%。由此看,REITs的财务表现及收益整体较为亮眼。

根据戴德梁行提供的数据,截至2021年12月,25%的新加坡REITs和55%的中国香港REITs,一共17只REITs持有中国地区的物业资产。这17只REITS共持有多达129处中国内地不动产项目,其中香港持有31处,新加坡持有98处,这也充分说明了香港和新加坡两地REITs市场对我国内地物业资产发展的乐观正向预期。另外,从资产类型来看,截至2021年末,香港和新加坡REITs持有的内地物业中,零售物业的数量占比分别为29%和29.9%。零售物业在中国香港和新加坡上市的REITs中持有中国内地物业中所占的比例相当之高。

整体看,零售商业REITs在香港及新加坡REITs市场均有着重要的地位,该类REITs的财务表现和收益也较为出色。借鉴海外REITs市场的经验,市场对于零售商业存在较大需求,该类REITs产品的发展前景较好。我国有着数量庞大的存量商业地产资产,虽然商业物业公募REITs在政策开放前,在国内还未有过发行,但正如前文所述,我国已有大量的商业物业资产成为中国香港和新加坡的REITs底层资产在运营。随着疫情的消退,经济活动的恢复,236号文对于商业地产REITs项目的放行,未来,商业地产(零售)REITs有望成为企业发展和盈利及盘活存量商业物业资产的重要手段之一。

总结

随着236号文的发布,我国基础设施REITs试点实行范围进一步拓宽到基础消费设施领域。在我国总体经济发展减缓,亟须通过刺激消费来提振经济的大背景下,商业地产(零售)REITs的发行,将为增强消费能力、改善消费条件、创新消费场景的消费基础设施建设项目融资提供了便利,盘活消费场景的固定资产,为消费领域的经济反弹打下良好基础。而我国庞大的商业地产资产储备,又为发行提供了充足的“弹药”,根据美国市场2021年的固定资产盘活率2.24%估算,这一市场规模将有望突破4000亿元人民币。拥有充足供给的同时,从P/FFO指标对比也能看出目前中国内地资本市场对于REITs资产的需求火热,有充分的消化能力。世邦魏理仕发布的中国2022年投资者意向调查也侧面印证了这一情况,调查显示,在受访者中,59%的受访者表示会在2022年进行更加积极的投资,数据创2016年以来的新高,这也表达了投资者对中国内地商业地产的长期信心增强。

根据观测美国及新加坡、中国香港等地REITs市场,我们能够发现商业地产(零售)类都占有相当重要的市场份额,并且运营稳健,尤其是面对新冠疫情的冲击,在美国市场也没有受到很大影响。中国内地商业地产在新加坡、中国香港两地的成功发行经历,让我们有充分的理由相信中国内地资产的市场认可度。我们相信中国内地的商业地产(零售)类REITs将会成为中国REITs的重要组成部分,为盘活消费、企业固定资产、推动消费领域经济反弹提供重要帮助。

(戚铭为招商证券股份有限公司投资银行委员会委员、董事总经理,崔雅强为招商证券股份有限公司投资银行委员会董事,肖雪为招商证券股份有限公司投资银行委员会副总裁。本文编辑/王茅)