硅谷银行破产对商业银行资产负债管理的启示

2023-12-29 00:00:00于东智

清华金融评论 2023年7期

2023年3月,硅谷银行的骤然崩塌让全球市场错愕和哗然。硅谷银行的倒闭是一个管理不善的教科书式的案例,导致其破产的主要原因之一是资产负债管理不善。本文从资产负债管理的视角,聚焦硅谷银行的资产负债表,剖析其资产负债管理中存在的问题,最后总结对商业银行资产负债管理的启示。

硅谷银行特别的资产负债表

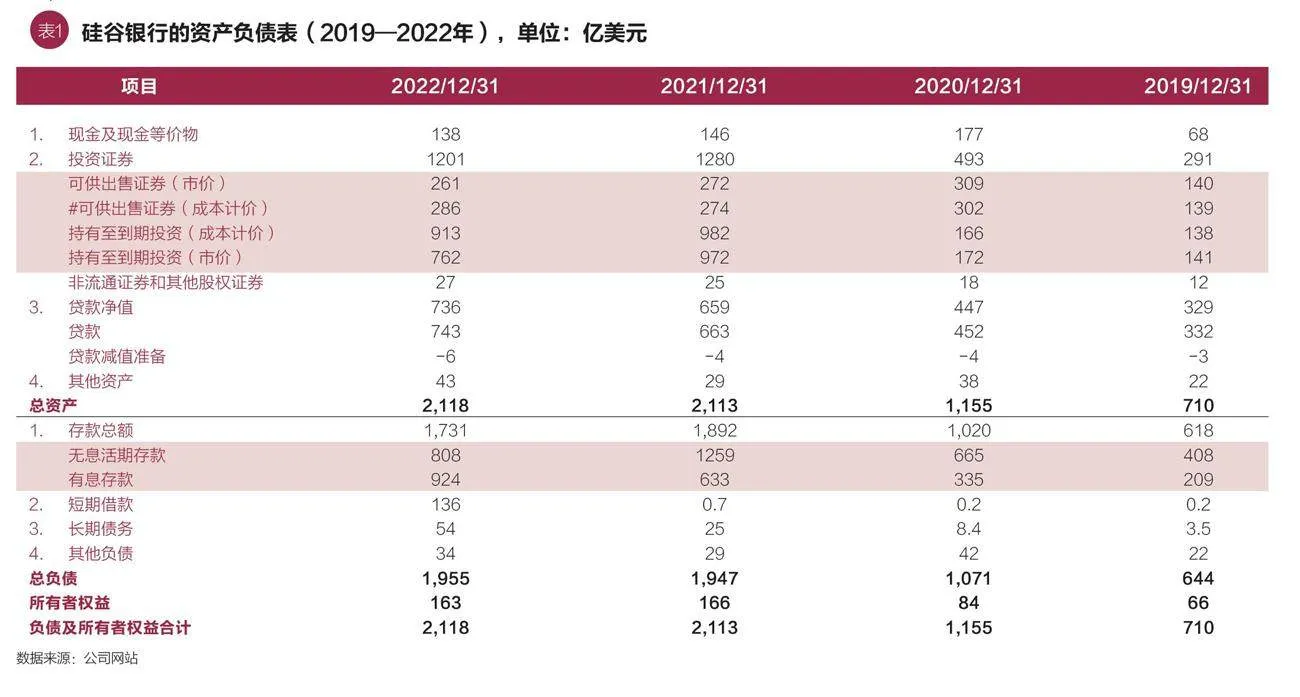

高度不稳定的负债结构。硅谷银行的负债结构非常不稳定,负债质量不高。主要体现在:一是客户存款占比高,且主要为公司客户存款。2022年末,硅谷银行客户存款总计1731亿美元,负债占比为88%,其中,无息活期存款占比41%,有息存款占比47%。公司客户存款占比97.5%,零售客户存款仅占2.5%。二是主动负债规模小、占比低。硅谷银行的主动负债主要由短期借款和长期债务组成。其中短期借款136亿美元,负债占比6.9%;长期债务54亿美元,占比2.8%。三是负债的行业集中度高。硅谷银行的资金主要来源于高科技创投公司客户的存款,负债的行业集中度非常高,受行业影响大。

非市场主流的资产结构。硅谷银行的资产结构与主流的商业银行差异较大。主要体现在:一是债券投资占比非常高。硅谷银行2022年末总资产2118亿美元,其中债券投资规模为1201亿美元,资产占比为57%,较客户贷款占比高22%。二是新冠疫情期间资产快速增长。2020年美联储因新冠疫情实施量化宽松政策,市场流动性非常充裕,科创投融资热情高涨,科创公司获得大量资金并存入了硅谷银行。因此,硅谷银行客户存款大幅快速增长,负债增长驱动下被动进行了大量的资产投放。硅谷银行2019年、2020年、2021年、2022年末的资产规模分别为712亿美元、1155亿美元、2112亿美元和2118亿美元,2019年到2021年间,年均资产增速达到近100%。三是资产质量高。硅谷银行投资的债券主要为优质债券,包括美国国债、其他国家政府债券,以及由政府背书的抵押贷款支持债券。贷款的质量也较高,其2022年末的贷款减值准备6亿美元。

硅谷银行资产负债管理存在的问题

硅谷银行的破产,从外因上看,美联储利率政策的快速转向及大幅调整、金融监管不足、舆论信息的快速传播等都在不同层面和程度上发挥了作用。但从内因上看,其自身资产负债管理不善是导致其破产的主要原因之一。

问题一:顺周期下的激进发展战略,忽视了资产负债管理的最基本原则。

硅谷银行在被动吸收了大量不稳定的对公客户活期存款后,在资产配置时,为了获得相对高的收益,配置了大量的长期债券资产,忽视了期限错配所引致的流动性风险和利率风险;为了降低该部分债券估值对资本及当期盈利的影响,又将大部分债券资产在会计入账时放入了持有至到期,导致其在风险累积的过程中相关问题没有及时被关注和缓解。硅谷银行这种激进的发展策略主要源于其效益主导的风险偏好,使得安全性和流动性让位于效益性。这与资产负债业务发展的安全性、流动性和效益性的三性协调统一的原则相背离。

问题二:资产负债业务高度集中,抵御风险能力弱。

资产方面,2022年末硅谷银行投资债券规模为1201亿美元,占总资产的57%,主要为长期限的国债和房屋抵押债券(MBS),其资产高度集中于对利率高度敏感的长期债券资产,决定了其承担较高的利率风险。负债方面,客户存款占比非常高,且又主要来自高科技创投公司的活期存款,导致其负债稳定性差,抵御风险能力弱。

问题三:资产负债期限错配严重,流动性和利率风险高。

硅谷银行负债主要是公司客户的活期存款和定期存款,其中无息活期存款是客户存款的主要组成部分,2021年末占比达70%,于2022年末占比降至41%。资产则主要是债券投资和贷款,其中债券投资占比一度达60%,而债券投资主要为可供出售债券和持有至到期债券,降息周期内硅谷银行为了更多地获取收益,持有至到期债券规模持续增长。这意味着其用大量的对公客户活期存款去投资长期债券,即便在2022年,活期存款大量流失后,其补充的负债也主要是短期定期存款和同业拆借,仍是大规模的“借短放长”,期限错配严重,隐藏较高的流动性和利率风险。

问题四:利率和流动性风险管控不到位,导致风险不断累积。

硅谷银行累积了如此大的风险敞口,且持续了这么长时间没有得到纠正,说明其整个风险管理体系存在问题。一方面,在风险偏好和限额的制定上可能不够稳健。硅谷银行2022年已经出现了活期存款的大量流失,错配风险已经暴露,但其主要是通过增加公司客户的定期存款和同业拆借来弥补资金缺口,并没有增加长期负债或出售流动性债券或采取利率风险对冲措施降低流动性风险和利率风险。硅谷银行2022年三季报显示,当时账面上已经资不抵债。如此大的缺口竟然能满足其日常各类风险限额的管控要求,说明可能其限额设置不够合理。另一方面,在日常风险计量和管控过程中,可能不够审慎。硅谷银行年报显示其风险管控大量依赖模型,那么模型的假设一旦与实际情况不符,则相关管控可能无效。硅谷银行大量的活期存款在正常经营状况下和压力情景下的现金流预测等方面恰好需要根据客户行为进行假设,如相关假设过于乐观,与实际情况不符,则可能导致没有正确计量相关风险。所以,如果硅谷银行的风险限额设置合理,则一定是在计量和管控风险方面出了问题。

问题五:资本管理宽松,关键时刻不能提供足够的风险缓释。

硅谷银行2022年末的资本充足率为15.6%,超最低监管要求7.1%,但这一数据隐藏了硅谷银行债券浮亏而需要的资本补充。根据其今年3月8日公告披露,硅谷银行通过出售债券造成的18亿美元损失将导致其资本充足率下降1.65%。根据2022年报披露,硅谷银行的持有至到期债券的隐含估值损失有150亿美元左右,加上已造成的损失18亿美元,已超过了硅谷银行2022年报中披露的163亿美元的所有者权益,当时已处于资不抵债的状态,这也是导致客户恐慌挤兑、美国监管当局决定接管的主要原因之一。硅谷银行在知晓其持有至到期债券的亏损,可能会导致其资不抵债时,希望补充资本为时已晚,使得关键时刻资本不能给投资者提供信心,未能安抚投资者情绪。

硅谷银行破产给商业银行资产负债管理的启示

启示一:始终坚持资产负债管理的三性平衡原则,制定稳健的发展战略。

商业银行作为经营风险的特殊企业,始终要坚持资产负债业务发展的安全性、流动性和效益性平衡协调这一基本原则。脱离了安全性和流动性的效益就像大厦没有根基,随时都有可能轰然倒塌,更难以实现可持续发展。从过往的银行危机看,几乎所有的银行倒闭都是因过度追求效益而承担超额风险,忽视了安全性和流动性,最终在内部或外部事件的催化下,引发流动性问题。因此,商业银行在制定业务发展战略和策略时,不能有侥幸心理,要始终坚持三性平衡原则,强化在经济顺周期和逆周期的管控,遵循业务发展的内生性约束,如充足的资本、充足的流动性储备等。

启示二:保持资产负债业务多样化,有效管控集中度风险。

资产或负债结构的高度集中,使得银行的经营非常脆弱。目前,我国商业银行普遍都有对资产负债业务进行集中度管理,管理对象主要包括信贷资产投放的行业、单个客户维度,负债来源等。但从硅谷银行破产可以看出,资产负债业务的集中度管理需要进一步加强,不仅信贷资产在行业分布、单个客户上要分散,债券投资等其他资产、各个主要负债来源、到期时间等也需要管控。商业银行需要根据自身业务特点,以风险为本的原则,设定不同维度的集中度额度,引导资产负债业务多元化发展,提高经营的稳健性。

启示三:构建全面的流动性风险管理框架,强化流动性风险管理。

硅谷银行的大部分债券为国债等评级较高的债券,且客户存款占负债88%,依此推算,其流动性覆盖比率(LCR)和净稳定资金比率(NSFR)这两个指标都应该比较高,存贷比也较低。但最后仍然出现流动性危机,这说明全面的流动性风险管理框架的重要性,商业银行不能仅依靠一个维度几个指标来评价流动性状况。当前,监管机构为商业银行构建全面稳健的流动性风险管理框架设立了指引,商业银行应根据监管框架,结合银行自身业务规模、业务复杂程度等,以风险为本的原则,搭建自身的全面流动性风险管理体系,全方位多维度识别和计量流动性风险。同时,要结合自身业务实际和市场情况,制订应急融资计划,并建立应急融资过程中的对外信息沟通和披露机制。积极开展应急融资演练,根据演练的结果,分析应急中的薄弱环节,及时完善应急融资计划。

启示四:重视利率风险,提升利率风险管理能力。

纵观全球银行业发展史,由于信用风险管控不当,资产质量出现问题进而传导至流动性风险,导致银行倒闭的案例比比皆是,因此,信用风险是银行重点管控的风险之一。而利率风险虽然近年在巴塞尔Ⅲ中被纳入第二支柱下加强监管,监管重视程度有所提升,但由于其通常被认为主要影响银行盈利状况,商业银行内部管理对其重视仍然不够。硅谷银行的案例说明,利率风险管控不当也将快速传导引致挤兑从而爆发流动性危机。因此,商业银行要进一步重视利率风险管理。全面识别和计量所承担的利率风险,根据风险承受能力,设定合理的限额进行管控。定期开展不同压力情景的压力测试,从收益角度和经济价值角度等维度衡量当前业务的利率错配情况及市场变化对自身机构的可能潜在影响,从而及时调整资产负债结构。如当发现风险承担过高时,应及时通过表内外对冲方式降低重定价缺口,缓释利率风险,确保在正常经营和压力情景下,相关风险均在银行可承受范围内。

启示五:进一步精细化管理风险的计量和管控,将风险控制在可承受范围之内。

硅谷银行的风险累积直至爆发,说明其风险计量及管控环节至少没有把好关。风险的识别和计量是风险管控的基础。由于每家商业银行的资产负债业务特点,客户群体等都不完全一样,因此在具体的风险计量,尤其在涉及客户行为模型的一些参数设置上,监管不可能给出统一答案,同业的经验也不能完全照抄。因此,需要商业银行认真分析自身业务特点,合理构建客户行为模型,这样才能较为准确地计量风险。限额管理和压力测试是风险管控的其中两个主要工具。根据自身风险偏好合理设置限额,可以起到风险警示作用。同时也注意,在限额管理过程中,虽然要根据环境和业务发展等情况调整限额,但同时也要避免因业务需要则调整限额的情况,这样可能将导致风险不断累积,而银行得不到及时预警。压力测试可检测银行应对极端情况的能力,以便及时采取措施调整资产负债结构。硅谷银行因资产规模低于2500亿美元,美联储豁免对其进行压力测试,使得相关风险未能被提前发现和缓解。我国商业银行目前都有开展压力测试,但需要注意根据自身业务情况、市场情况持续完善各类压力情景和压力参数,以更好地识别相关风险。

启示六:强化资本管理,夯实资本基础。

商业银行的资产扩张要以资本为基础,脱离了资本约束的扩张将成为无本之木。因此,商业银行应采取有效措施,强化资本管理,夯实资本基础。一方面,商业银行应提高资本管理能力。运用大数据分析等科技手段,利用经济增加值(EVA)、风险调整后资本收益率(RAROC)等指标工具,构建起更加精细化、智能化的资本管理系统和管理框架,提高资本监测频率,强化资本管理政策传导,有效提升资本的使用效率。另一方面,及时补充资本。在顺周期内应设置逆周期资本缓冲,合理调节利润分配策略,提升内生性资本累积能力。同时,也可加大对外生性资本补充工具的研究和运用,扩展资本补充的渠道和来源。

(于东智为中国农业银行香港分行副行长。本文编辑/王茅)