2023:全球经济滞胀,金融风险上升

2023-12-29 00:00:00朱民巩冰潘柳

清华金融评论 2023年7期

2023年3月,硅谷银行倒闭,瑞信集团也濒临破产,欧美银行业遭受严重信心危机。硅谷银行倒闭由多种原因促成,且因规模较小,不一定构成系统性风险,但其倒闭的性质确实是系统性风险。在全球经济走向新“三高一低”的新格局中,旧格局下的金融系统的脆弱性将增大,全球金融风险将上升。须警惕对中国的风险外溢。

新冠疫情已基本淡出,但它对全球经济和金融的影响仍在持续。疫情期间美欧等发达经济体的超大规模财政货币刺激政策已急剧转向,但刺激导致的高通货膨胀仍在继续,难以回落。疫情后全球经济增长动能持续减弱,阻力巨大。全球经济滞胀,高债务、高通胀、高利率和低增长的新“三高一低”格局越发清晰。新格局下,全球宏观经济和金融环境与发展范式已发生根本性转变,旧格局下银行、金融机构、央行的资产负债配置也要随之改变。资产负债表错配导致了近期硅谷银行、瑞士信贷等美欧银行破产或陷入困境;配置的改变则需要大规模抛售和买入资产,势必将导致金融市场动荡,全球金融风险上升。中国须警惕美国金融市场进一步动荡对我国的风险外溢,尽早制订应对预案。

全球经济滞胀

高通胀持续,经济增长动能减弱

疫情暴发后,因主要经济体的大规模财政货币刺激政策,叠加疫情对供应端的冲击,2021年起全球通胀快速上升,已由结构性转变为持续性和全面性通胀。进入2022年来,美联储为首的发达经济体央行采取了激进的、协调一致的加息策略对抗高通胀。此后主要经济体通胀虽触顶下行,但仍显著高于疫情前水平,发达经济体核心通胀仍多呈上升趋势。据国际货币基金组织(IMF)统计,2020年到2022年间,全球、发达经济体、新兴和发展中经济体的消费者价格指数(CPI)年均同比升幅分别达5.6%、3.7%和7.0%,比它们2009年到2019年的年均通胀分别高出60%、166%和33%。

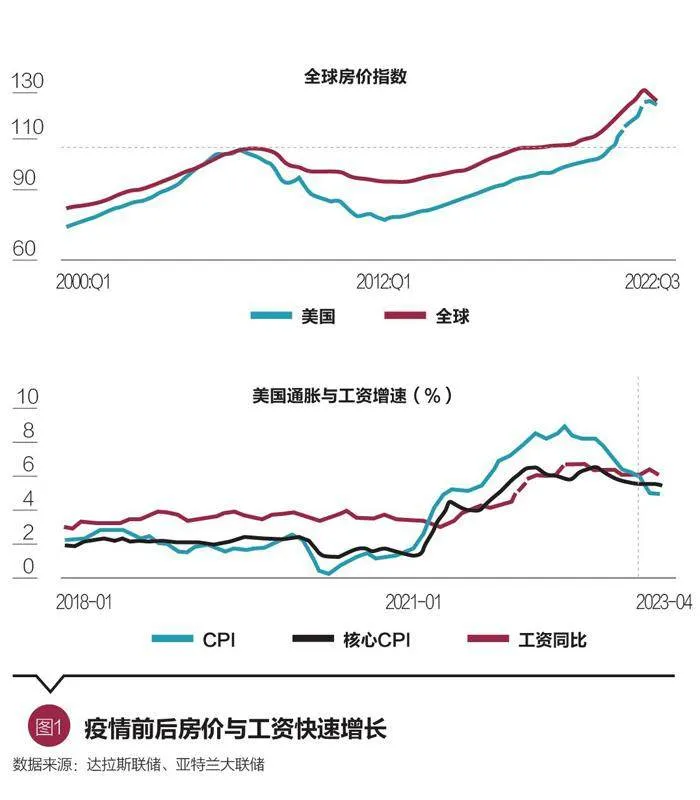

通胀黏性也越来越大,并呈结构性分化。美国的能源价格虽已恢复至疫情前水平,但服务、住宅、食品的价格涨幅仍处于高位;欧盟进入2023年以来的通胀则主要由食品、商品和服务等驱动。疫情后全球房价也呈高速上涨的态势,2022年底,全球和美国的实际房价指数已分别较金融危机前的顶峰上涨18.4%和18.1%,在历史高点徘徊(图2)。2022年以来美国劳动力市场持续收紧,失业率维持在3.5%~3.7%之间,“用工荒”仍未缓解;工资同比增速也持续显著高于疫情前水平,2023年一季度开始名义小时工资增速已超过CPI同比增速,工资-物价螺旋式上升风险高(图1)。能源类大宗商品价格虽已回落至疫情前水平,但铜、玉米等有色金属和粮食类商品价格仍高于疫情前,若再次出现供给冲击事件,价格将可能反弹,成为通胀上行的推力。这些因素的结合也将增大全球通胀快速回落的难度。据IMF预测,2023年全球和发达经济体通胀仍分别将达7%和4.7%,显著高于主要央行的政策目标和疫情前水平。

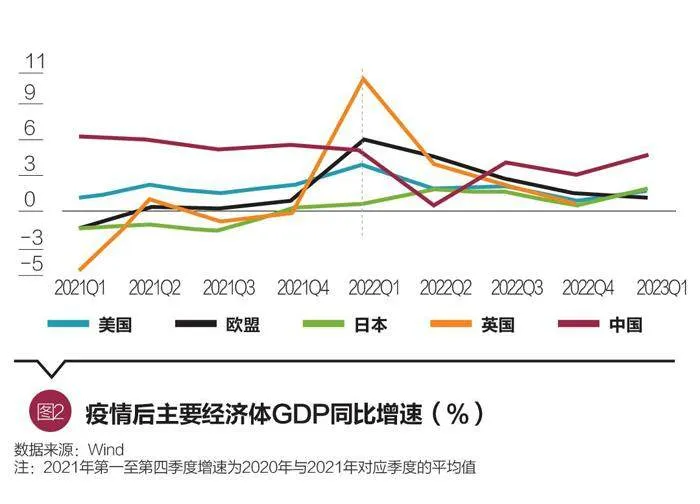

另一方面,疫情后大规模刺激政策带来的经济复苏持续时间短暂,2022年全球主要经济体经济增长动能逐渐减弱。2022年一季度后,美国、欧盟和中国的经济增速均显著下滑,低于2020—2021年的平均增速(图2)。同时,2022年第四季度主要经济体的贸易环比增速也显著下降,进出口额下降幅度分别在4%~12%和3%~10%之间[联合国贸发会议(UNCTAD),2023]。据IMF最新预测,2023年和2024年全球经济增速将达2.8%和3.0%,较2010—2019年的平均增速分别低0.9个和0.7个百分点,经济增长乏力(IMF,2023a)。

经济走向“停滞式增长”

全球近40年来的发展“范式”已改变,全球经济正从低通胀、低利率、低增长和高债务的“三低一高”格局走向高通胀、高利率、高债务、低增长的新“三高一低”发展周期,世界经济金融也正在进入滞胀和分裂的新变局(朱民,2023)。 新格局中,高债务和高利率将严重限制需求端扩张,政府难采取类似以往的财政刺激政策推动需求扩张。而疫情后供应端受到损伤、地缘政治冲突风险加剧、金融体系稳定性减弱也将限制供给扩张,增加供应链扰动风险。

当前,全球正面对“百年未见之高债务”。截至2022年6月,全球债务总额已触及300万亿美元,占本地生产总值(GDP)总量的比重高达349%,较2007年占比上升超70%。发达国家政府债务更已攀升至难以持续的水平,根据IMF数据,2007—2022年间,G7国家政府债务的GDP占比已从80.7%大幅上升至128.4%。另一方面,疫情期间主要发达经济体央行采取迅猛的财政赤字货币化操作,使其资产负债表大幅膨胀:2023年5月,美联储、欧洲央行、日本央行的总资产分别为2019年末的2.01倍、1.64倍和1.3倍,分别为2007年末的9.42倍、5.1倍和6.7倍(图3)。随着2022年主要发达经济体央行协调一致开启激进加息,其政府债务的偿债成本显著上升(图3);而由于美联储等央行同时也开始了量化紧缩(Quantitative Tightening ,简称QT),新发行的政府债券也将对私营部门融资产生“挤出”效应,抬升后者的融资成本。上述两者的合力也将大幅限制发达经济体的政府通过进一步财政扩张推升总需求的空间和能力。

另一方面,新冠疫情的“损伤效应”和地缘政治冲突导致的全球经济格局“碎片化”将对供应端产生负面影响,央行激进加息后引发的金融市场动荡和金融环境紧缩也将进一步加剧这种影响。其中,经济危机会对供应侧造成损伤,改变整个经济结构和潜在增长率,每次危机后全球经济的增速都比危机前10年的平均增速低(朱民等,2022)。例如,亚洲金融危机后1999—2008年10年间全球年均经济增速为4.23%,全球金融危机后2010—2019年10年间年均增速下滑至3.71%,而IMF预测2021—2028年间年均增速将进一步降至3.5%。在一个“碎片化”的全球格局下,贸易摩擦频率上升,人才、资本、技术的流通将在分散的区域而非全球范围内流动,这将降低直接投资和科技创新的增速,拖累经济增长。而发达经济体的金融市场动荡将驱动资本流向“安全资产”,可能引发发展中经济体资本外流、货币贬值,并降低全球的消费和投资增速,进一步冲击经济(IMF,2023a)。

综上所述,全球进入新“三高一低”发展周期后,需求和供应端的扩张将大幅受限,通胀的持续和高黏性将使发达经济体央行短期内难以转向宽松货币政策刺激经济,利率将持续高于疫情前水平,全球经济也将走向“停滞式”增长。

资产负债表错配,金融风险上升

2023年3月,美国资产规模第16位的硅谷银行因遭遇爆发性挤兑而倒闭,第29位的签名银行也宣告倒闭。同月,拥有超150年历史的瑞士第二大、全球系统性重要银行瑞信集团也濒临破产,欧美银行业遭受严重信心危机。尽管硅谷银行倒闭由多种原因促成,且因规模较小,不一定构成系统性风险,但其倒闭的性质确实是系统性风险。在全球经济走向新“三高一低”的新格局中,旧格局下的金融系统的脆弱性将增大,全球金融风险将上升。

金融风险上升

硅谷银行倒闭的最主要原因是资产负债表错配:资产端,它在低息环境下大幅增持美国国债和不动产抵押贷款支持债券(Mortgage-Backed Security,简称MBS)等长久期证券投资,此类资产占总资产比由2018年的近41%大幅升至2021年的59%;负债端,其存款占比极高(2021年超97%),且不受存款保险覆盖的存款占比达89%,挤兑风险高(熊启跃等,2023)。2022年,美联储激进加息导致美国国债和MBS等的价格暴跌,硅谷银行遭受大额账面浮亏,推特等新媒体推波助澜下亏损信息快速传播,电子支付进一步支持储户快速挤兑,使该行3天内流出约1,400亿美元,占其总资产的超60%,最终导致破产。

探究更深层次原因,硅谷银行等金融机构破产或濒临破产的本质诱因是美欧宏观货币环境的激烈转变,以及2008年金融危机以来全球金融系统已对旧“三低一高”格局下的宽松宏观金融环境产生依赖。为应对金融危机,美联储快速降息并进行了持续的量化宽松。2020年新冠疫情冲击阻止了美联储货币政策“正常化”的进程,迫使其进一步大幅降息至0%附近,并推出远超金融危机时的超大规模货币宽松政策,以支持财政赤字货币化。结果,2007年9月至2022年9月,美联储资产负债表从8,900亿美元增长近9倍,达到8.8万亿美元;美国国债存量也从约9万亿美元大幅攀升至31万亿美元。超大规模的货币宽松政策为银行系统注入了惊人的流动性,危机和疫情后全球经济和金融市场剧烈动荡、贷款需求不足,则使银行在资产配置中更偏向于安全性高、流动性强的美国国债[埃蒙斯(William R. Emmons),2022;怀特(Carl White),2023)]。截至2022年2月,所有美国商业银行持有的债券投资和美国国债总额达5.82万亿和4.71万亿美元,分别占其总资产的25.8%和20.9%,较疫情前大幅提升(图4)。

2022年3月,为对抗居高不下的通胀,美联储进行了货币政策“急转弯”,开启了近40年来最激进的加息进程,至2023年5月已加息500基点。急剧猛烈的加息对长期国债和MBS等长久期债券价格造成严重冲击,2022年第一季度到2023年第一季度间,预计因债券价格下跌导致美国银行系统的账面资产浮亏高达2.2万亿美元,约占其总资产的10%(Erica Xuewei Jiang等人,2023a)。当前,银行系统经营的宏观金融环境已发生急剧变化,适应了长期低利率、宽货币的银行们面临的环境也完全改变。银行持有的大量美债是在过去三年零利率环境下买入,因对利率风险对冲不足(Erica Xuewei Jiang等人,2023b),这些资产需要重新定价和调整。如果银行将这些资产放在“可出售资产”会计科目,则必须按照市价计值,产生巨大的当期损失;若放在“持有到期资产”会计科目,在未来利率持续高于零的情况下,也将面临收益和估值的损失。两种情形都将增加银行存款大量被取出的概率,银行系统面临的挤兑风险将显著上升。

硅谷银行和签名银行破产后,美国财政部以“系统性风险豁免”为由采取了超常规的救助措施,对它们所有储户的存款都提供保险,美联储也宣布创设“过桥”抵押贷款工具为银行系统提供流动性;瑞士政府则协调促成瑞银集团对瑞信集团的兼并,避免瑞信破产(彭文生等,2023)。然而,事件发生后,美国出现了大量银行存款流向货币基金、小银行存款流向大银行的局面(惠誉评级,2023),这将增加地区性银行陷入困境和破产的风险,对美国政府在触及“债务上限”下实施救助、稳定市场的能力提出严峻考验。

除商业银行外,诸如保险公司等非银金融机构以及全球主要央行均持有大量欧美国家零利率或者低利率时期发行的债券,也面临资产大幅减值,须对资产负债表进行调整的困境。若它们的调整行动趋于一致,叠加科技和社交媒体普及下风险的“传染”能力增强,可能进一步导致全球金融市场动荡。当前,全球金融市场上空已“乌云密布”。

警惕对中国的风险外溢

硅谷银行等美欧银行的破产或陷入困境尚未对中国金融和银行体系造成冲击。但是,随着美国通胀黏性增大,美联储维持货币政策紧缩和高利率环境不变,美国金融市场进一步动荡风险将上升。须警惕对中国的风险外溢,未雨绸缪。

第一,美国金融动荡可能冲击国内金融市场稳定和信心。美国财政部数据显示,截至2023年1月,中国仍是美国国债的第二大海外持有国,持仓总额达8,600亿美元,占中国外汇储备总额的约27%。美国货币政策持续紧缩、政府债务上限进一步提高、金融机构调整资产负债表等因素将对美债价格造成下行压力,使我国外汇储备价值遭受负面影响。另一方面,金融市场动荡引发全球流动性紧张、地缘政治冲突风险上升和经济“碎片化”趋势的增强,也可能诱发我国金融市场资本外流。上述两因素,叠加美元继续保持高位,将对人民币汇率产生负面影响,限制中国人民银行的货币政策操作空间。

第二,预估全球经济滞胀对我国经济产生的冲击和负面影响。全球经济增长放缓、停滞甚至下行将对我国出口造成冲击。据海关总署数据,2023年5月我国美元计出口总额同比下降7.5%,冲击效应已凸显。与此同时,全球流动性紧张也可能影响外资流入中国的规模和速度,对我国投资增长产生负面影响,拖累我国经济复苏。此外,美欧通胀持续高位也将增加我国进口原材料价格上涨的风险,可能影响国内物价稳定。

第三,预防美国金融动荡引发发展中国家主权债务危机带来的次生冲击。虽然整体来看硅谷银行等的破产事件对新兴市场经济体溢出效应可控,但其对部分中低收入发展中经济体已造成显著冲击。例如,事件发生后,低收入经济体和部分信用评级较低的新兴市场经济体的主权债利差已达到了金融危机时的水平(IMF,2023b),使它们在面对债务困境时“雪上加霜”,可能引发主权债危机。由于中国是中低收入发展中国家政府债务的最大债权方,西方国家将以此为由炒作“中国债务陷阱”并对我国施压,我国须尽早制订应对相关舆论压力和处理外部债务危机的预案。

结论

总体来看,全球经济逐渐走向滞胀,经济发展新“三高一低”的格局越发清晰。美欧等发达经济体央行已实施了超一年的激进加息政策,但其国内通胀仍远高于政策目标,且黏性越来越大。食品、服务等的价格涨幅持续上升,房价始终在历史高位徘徊,劳动力市场持续收紧等结构性因素使通胀回归目标的可能性降低,利率也将维持在显著高于零的水平。与此同时,疫情后全球经济复苏动能也逐渐减弱。全球呈现出的“百年未见之高政府债务”连同高利率将严重限制需求端扩张;疫情后供应端受损、地缘政治冲突和经济“碎片化”风险加剧、金融体系稳定性减弱等因素也将制约供给端扩张,拖累经济增长。

资产负债表错配是2023年3月硅谷银行等银行破产的最主要原因,更本质的诱因则是2022年3月起美联储开启激进、大幅的加息进程,使金融危机以来维持多年的零利率、长期宽松的货币环境急剧扭转,银行系统短时间难以调整其资产负债,降低低息环境下购入的美国国债等长期债券的比重,遭受大额亏损。当前,银行、非银金融机构、央行所面临的宏观金融环境和发展范式已发生根本性改变,它们必须调整资产负债配置以适应新环境。调整会伴随大量的资产抛售和买入,将进一步增强全球金融市场动荡,金融风险也将上升。

硅谷银行破产事件尚未对中国金融和银行体系造成冲击。但我们须警惕美国金融市场的进一步动荡通过金融市场信心、汇率、出口、通胀等渠道对我国经济和金融市场的风险外溢,同时也要为动荡中中低收入发展中经济体潜在的主权债务危机制订应对预案。

(朱民为中国国际经济交流中心副理事长、国际货币基金组织原副总裁、中国人民银行原副行长,巩冰为清华大学五道口金融学院博士后,潘柳为清华大学五道口金融学院中国金融前沿研究中心副主任。本文编辑/孙世选)